Da Daniele Cancelliere E Jakob Riemensperger

Cos’è esattamente un “portafoglio mondiale”? Chiunque nei paesi di lingua tedesca investimenti passivi occupato, prima o poi vi imbatterete nel termine “portafoglio mondiale”, che il Dr. Gerd Kommer introdusse ben 20 anni fa. Ma cosa significa in realtà? Che aspetto ha realmente un portafoglio globale? E ne hai bisogno anche tu? Puoi trovare le risposte a queste domande qui in questo post del blog.

Prima di iniziare, parliamo innanzitutto di terminologia: il portafoglio mondiale non è un portafoglio unico e specifico composto da ETF o indici specifici, ma piuttosto un concetto di portafoglio con il quale ogni investitore può costruire un portafoglio mondiale individuale su misura per le proprie esigenze e preferenze personali.

In questo post del blog scoprirai quali sono i principi costruttivi più importanti e come metterli in pratica nella pratica.

(1) I quattro pionieri scientifici dietro il concetto di portafoglio mondiale

Le principali scoperte scientifiche da cui deriva il concetto di portafoglio mondiale provengono da quattro economisti americani, i quali hanno tutti vinto il Premio Nobel per l’economia per i loro contributi innovativi all’economia finanziaria o alla macroeconomia (in tempi diversi):

- James Tobin (1918-2002). Ha formulato il “teorema di separazione di Tobin”. Si afferma che i “portafogli ottimali” sono costituiti solo da due componenti di base, una parte “priva di rischio” (a basso rischio) e una parte di portafoglio rischiosa.

- Harry Markowitz (1927-2023). Ha mostrato per la prima volta come costruire un “portafoglio ottimale” di singoli asset che rappresenti la migliore combinazione matematicamente possibile di rendimento e rischio.

- William Sharpe (nato nel 1934). La sua ricerca porta alla distinzione tra rischi “sistematici” e “non sistematici” (o “idiosincratici”). I rischi idiosincratici possono essere “diversificati” e quindi non vengono compensati statisticamente dal mercato dei capitali con rendimenti aggiuntivi. Solo i rischi sistematici non possono essere diversificati. Pertanto, come investitore, puoi aspettarti statisticamente un rendimento dal mercato solo per i rischi sistematici ed è per questo motivo che dovresti avere solo questi rischi nel tuo portafoglio.

- Eugene Fama (nato nel 1939): l'ipotesi dell'efficienza del mercato, che afferma che nel mercato azionario e in alcuni altri mercati finanziari, a causa della loro "efficienza dell'informazione", è probabilmente impossibile fornire un punto di riferimento passivo di costi e rischi utilizzando solo le informazioni disponibili al pubblico sistematicamente (non solo per caso). Fama è stato anche un pioniere del factor investing (vedere la Sezione 9 di seguito).

Per trarre vantaggio come investitore privato dalle scoperte di queste quattro superstar economiche e di altri ricercatori di punta, non è necessario comprendere nel dettaglio gli elementi matematicamente e statisticamente complessi della cosiddetta moderna teoria del portafoglio. È sufficiente conoscere le conclusioni concettuali centrali. Questo post sul blog ha lo scopo di aiutare in questo.

(2) Il portfolio mondiale del Dr. Gerd Kommer – una breve definizione

Il World Portfolio è l’implementazione dei risultati della ricerca sopra e di altri in un concetto di investimento “completo”, “completamente integrato”.

- investitori privati del tutto normali (al contrario degli investitori istituzionali)

- in modalità fai da te

- con i prodotti di investimento disponibili sul mercato al dettaglio

- a basso costo

- con importi di investimento di qualsiasi dimensione, piccoli o grandi

- con poco dispendio di tempo

- ai fini della creazione di ricchezza a lungo termine o della conservazione del patrimonio esistente

può esercitarsi.

Questo riassunto sommario mostra già che il concetto di portafoglio mondiale può essere implementato in modo realistico e permanente (per tutta la vita) per le normali famiglie di investitori privati. Per essere un investitore di portafoglio globale, non devi essere un fanatico del mercato azionario che trascorre dieci o più ore su argomenti finanziari ogni settimana.

Il portafoglio dovrebbe essere integrato e adattato in modo olistico, come raccomanda la scienza, alla situazione reddituale e patrimoniale di una famiglia di investitori privati - durante l'intera vita adulta con tutti i suoi cambiamenti e anche durante le crisi esistenziali.

Kommer ha nominato e descritto per la prima volta il concetto di portafoglio mondiale nel 2001 nel suo libro “Investire in tutto il mondo con i fondi. Un anno dopo, nel 2002, la prima edizione del suo successivo bestseller “Investi in tutta sicurezza con i fondi indicizzati e gli ETF”. Inizialmente il libro era sugli scaffali delle librerie come mattoni. Tuttavia, con l’inizio della Grande Crisi Finanziaria a metà del 2007, le vendite del libro iniziarono ad aumentare. Nel 2016 il libro ha vinto il German Financial Book Prize della Deutsche Börse AG e della Citibank.

Ad oggi sono state vendute circa 300.000 copie Investi con fiducia e ne vengono vendute versioni semplificate e più brevi. Nelle edizioni del libro, che vengono riviste ogni quattro anni circa, così come nel blog mensile che esiste dal 2017, Kommer ha continuamente aggiornato in modo evolutivo il concetto di portafoglio mondiale e ha affrontato aspetti particolari. Una settima edizione completamente rivista del libro Investi in tutta sicurezza con i fondi indicizzati e gli ETF sarà pubblicato nel gennaio 2025.

In Investi con fiducia Il concetto di portafoglio mondiale è derivato e descritto dalla scienza. Qui abbiamo riassunto una breve definizione di portafoglio mondiale con gli aspetti chiave più importanti:

Il termine portafoglio globale indica un portafoglio di investitori costituito da due componenti concettuali principali: una parte di portafoglio “rischiosa”, che è responsabile della generazione di rendimenti nel portafoglio complessivo (il “motore di rendimento”), e una parte di portafoglio “a basso rischio”, che funge principalmente da stabilità e ancoraggio di sicurezza nel portafoglio complessivo. Entrambe le parti del portafoglio sono altamente liquide. Altri aspetti e caratteristiche principali includono: (a) massima diversificazione globale ed eliminazione di tutti i singoli asset e rischi di default, (b) buy-and-hold disciplinato e coerente, integrato da un ribilanciamento basato su regole per ridurre i danni di rendimento e i costi di opportunità (profitti persi) derivanti dai tempi e dall'onere fiscale effettivo, (c) riduzione dei costi attraverso l'uso di fondi indicizzati ed ETF a basso costo e (d) riduzione dei rischi di controparte attraverso, ad es. B. banche, altri fornitori di servizi finanziari e produttori di prodotti finanziari a un livello che non può più essere ridotto.

Le componenti della definizione (a) e (b) contengono implicitamente l'importante evitare investimenti attivi e basati su previsioni, poiché ciò produce combinazioni rischio-rendimento poco attraenti da un punto di vista scientifico. L'investimento attivo negli investimenti sul mercato dei capitali avviene attraverso la selezione dei titoli, il market timing o una combinazione di entrambi. L’investimento attivo nelle sue infinite forme individuali “è ciò che fanno tutti”. Lo ha fatto una quota di mercato globale superiore al 95%.

Nella parte restante di questo post del blog, affronteremo i requisiti per un portafoglio del mondo reale secondo Gerd Kommer e utilizzeremo prodotti e soluzioni specifici per mostrare come potrebbe apparire un portafoglio di questo tipo nella sua forma più semplice.

(3) La suddivisione del portafoglio in una parte rischiosa e in una parte a basso rischio (“asset allocation di livello 1”)

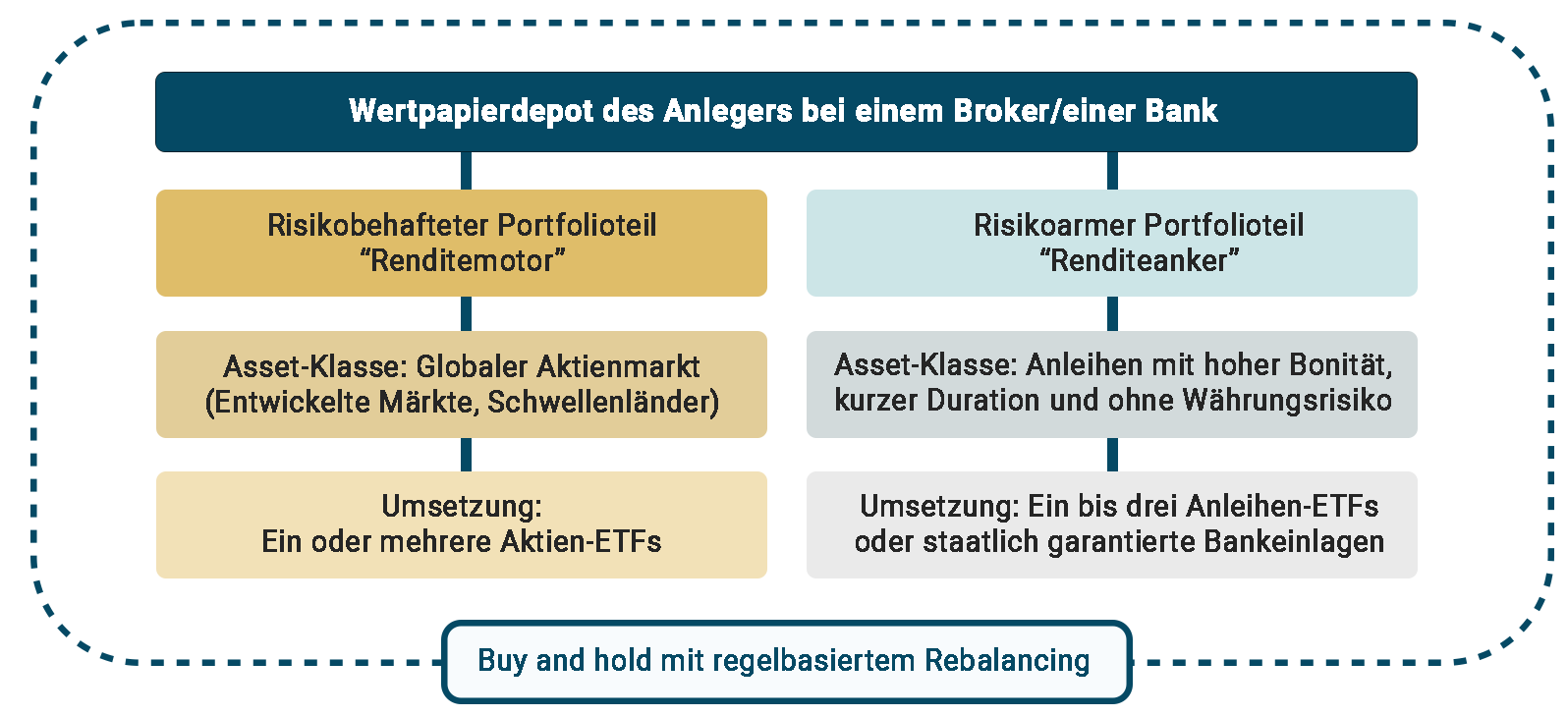

Da una prospettiva a volo d'uccello, il portafoglio mondiale può essere suddiviso in una parte di portafoglio rischiosa ("RBT") e una parte di portafoglio "priva di rischio" (a basso rischio) ("RFT"). L'RBT è come Motore del profitto responsabile della generazione del rendimento del portafoglio; la RFT funge da “ancora di sicurezza o stabilità” nel portafoglio. Chiamiamo questa dicotomia Asset allocation di livello 1.

Per quanto riguarda la suddivisione tra RBT e RFT, sono possibili tutte le combinazioni da 100% RBT/0% RFT (“portafoglio 100/0”) a 0% RBT/100% RFT (“portafoglio 0/100”). Un portafoglio mondiale 100/0 ha il rendimento atteso più elevato, ma fluttuerà anche in modo significativo (sarà volatile) nel tempo. Un portafoglio 0/100, invece, ha il rendimento atteso più basso, ma in compenso difficilmente fluttua nel tempo. In pratica, per la stragrande maggioranza degli investitori al dettaglio, la musica è una via di mezzo, poiché pochi preferiranno le allocazioni in rand.

In una versione semplice del portafoglio mondiale, l’RBT è costituito da uno o più fondi indicizzati/ETF che seguono il mercato azionario globale. Le azioni della classe di investimento (classe di attività) sono la classe di attività con il rendimento a lungo termine più elevato, superiore ai corrispondenti rendimenti medi di immobili, obbligazioni, materie prime, metalli preziosi o oggetti da collezione o prodotti finanziari derivati o correlati a queste classi di attività, come ad esempio. B. depositi bancari fruttiferi, assicurazioni sulla vita a formazione di capitale o hedge fund. (Gli investimenti in private equity hanno rendimenti statisticamente simili a quelli delle azioni, ma sono più rischiosi e meno liquidi - vedi Qui E Qui.)

Non si prevede che la RFT contribuisca a un rendimento medio significativo a lungo termine al netto dei costi, delle tasse e dell’inflazione, poiché tale aspettativa andrebbe a scapito della funzione principale Ancoraggio di stabilità andrebbe. Nel passato e nel futuro, rendimenti reali positivi significativi al netto dei costi e delle tasse possono essere ottenuti nel lungo termine solo assumendo rischi.

La RFT è costituita da obbligazioni governative e societarie altamente liquide con (a) breve durata residua (e quindi un basso rischio di tasso di interesse), (b) basso rischio di credito (e quindi rischio di default che difficilmente può essere ridotto) e (c) nessun rischio di tasso di cambio. (Se desideri saperne di più sul rischio di tasso di interesse, consulta i post del nostro blog “Obbligazioni e variazioni dei tassi di interesse: un caso di studio" E "Il rischio di tasso di interesse sulle obbligazioni“riferito.)

Per volumi di investimento RFT fino a 100.000 euro è possibile anche utilizzare un deposito giornaliero presso una banca, poiché questo importo per ogni combinazione banca-cliente nell'UE rientra nell'assicurazione dei depositi legale (statale).

(4) Libertà di previsione e massima diversificazione globale

Un vantaggio essenziale del concetto di portafoglio mondiale è che, a differenza delle strategie di investimento attive o dei prodotti finanziari gestiti attivamente, non richiede alcuna previsione, ovvero nessuna previsione sui prezzi dei titoli, sulle variabili economiche (ad es. tassi di interesse, inflazione, crescita economica) o su altri sviluppi nella società, nella politica e nell’economia che influenzano il mercato azionario.

Sappiamo dalla scienza che fare previsioni economicamente sfruttabili sul mercato dei capitali generalmente non ha successo. Il danno derivante dal seguire la maggior parte delle previsioni errate supera il beneficio derivante dal seguire una minoranza di previsioni corrette.

Le previsioni di investimento sono in definitiva scommesse su uno o più dei seguenti aspetti di investimento:

- singoli titoli (stock picking);

- singoli paesi, settori o argomenti;

- singoli gestori di fondi o “guru”;

- singoli periodi temporali (market timing);

- sviluppi economici o dei tassi di interesse; O

- la politica monetaria delle banche centrali

Se desideri saperne di più sul motivo per cui tali scommesse di solito non funzionano, puoi farlo nel nostro post sul blog "Dieci ragioni per cui gli investimenti attivi funzionano male“Leggi.

In breve: tali scommesse rappresentano gravi rischi perché sono evitabili (“diversificabili”) e non vale la pena accettarle a causa della mancanza di compensazione prevista (sotto forma di rendimento atteso). Al contrario, è consigliabile evitare qualsiasi tipo di previsione, soprattutto quando si tratta di cose importanti come la previdenza. Questo può essere fatto cliccando su intero economia di mercato, vale a dire diversificata al massimo a livello globale e buy-and-hold. Ciò può essere facilmente implementato per quanto riguarda le azioni acquistando un fondo indicizzato/ETF adatto che segua il mercato azionario globale.

(5) Acquista, mantieni e ribilanciamento

Il buy-and-hold (B&H) è un principio fondamentale nel concetto di portafoglio mondiale tanto quanto la libertà di previsione e la diversificazione globale. B&H (a) riduce la manodopera e i costi (in particolare minimizzando i costi di acquisto e vendita), (b) riduce il carico fiscale effettivo in un sistema fiscale come quello tedesco (vedi Qui) e (c) elimina il potenziale danno di ritorno derivante da decisioni temporali inadeguate e guidate dalle emozioni. Ciò è particolarmente probabile tra gli investitori privati, come hanno spesso dimostrato la ricerca sulla finanza comportamentale (economia comportamentale) e la ricerca empirica sui mercati finanziari.

Nel concetto di portafoglio mondiale, B&H è legata al riequilibrio. Il ribilanciamento è il ripristino basato su regole delle ponderazioni percentuali desiderate (target o ponderazioni target) di tutte le posizioni in un portafoglio nel tempo dopo che queste si sono “sviluppate” dalla struttura target precedentemente scelta consapevolmente a causa degli effetti di mercato. In pratica, questo “sviluppo” prima o poi avverrà inevitabilmente e non contraddice l’idea del buy-and-hold. La ragione di ciò è che senza il ribilanciamento, la composizione e la combinazione rischio-rendimento associata di un portafoglio cambierebbero nel tempo a causa delle fluttuazioni del mercato e si allontaneranno dalle reali preferenze degli investitori. Il ribilanciamento è anche una forma speciale di investimento anticiclico (“contrarian”) basato sul principio sell-high/buy-low. Se desideri saperne di più sul riequilibrio, consulta il nostro post sul blog “Il riequilibrio: vantaggi, metodi, principi“di cui.

(6) Riduzione dei costi

A parità di altre condizioni, i costi riducono il rendimento netto dell’investimento, ovvero il rendimento che conta davvero. I costi agiscono come un effetto di interesse composto negativo.

Ecco un esempio di calcolo: con un capitale iniziale di 5.000 euro, un rendimento medio annuo del 10% e costi dello 0,5% annuo, il valore patrimoniale finale dopo 30 anni è di ben 76.000 euro. Tuttavia, se i costi annuali fossero stati dell'1,0%, il valore patrimoniale finale sarebbe stato solo di circa 66.000 euro - 10.000 euro, ovvero quasi il 15% in meno.

Perché i costi sono uno dei pochi fattori che influenzano gli investimenti sui quali si può avere un elevato grado di sicurezza E Se si ha il controllo, vale particolarmente la pena esercitarlo effettivamente.

Inoltre per gli investimenti non vale la vecchia regola generale “una qualità più alta costa anche di più”. Anzi, è vero il contrario: alcuni degli investimenti più costosi, come gli hedge fund, i fondi chiusi o le assicurazioni sulla vita a formazione di capitale, sono anche quelli con il rendimento più basso.

(7) Eliminazione dei rischi di controparte procedurali e legati ai prodotti finanziari

Una parte talvolta trascurata del concetto di portafoglio mondiale è la costante evitamento dei rischi di controparte procedurali e legati ai prodotti finanziari che accompagnano la maggior parte delle forme di investimento attivo. Cosa intendiamo con questo?

Molti prodotti finanziari, ad es. Alcuni investimenti, come assicurazioni sulla vita, assicurazioni pensionistiche private, certificati, molti investimenti di private equity, investimenti in hedge fund, investimenti in fondi chiusi, investimenti su alcuni scambi di criptovalute e investimenti in prestiti P-to-P, sono associati a rischi di controparte (tipicamente trascurati). In altre parole, se la controparte in questione incontra difficoltà economiche o addirittura fallisce, il denaro dell'investitore potrebbe andare perduto, in parte o totalmente. Ciò vale anche per i saldi bancari superiori al limite statale di protezione dei depositi di 100.000 euro per combinazione banca-cliente.

Con il concetto di portafoglio mondiale tali rischi di controparte generalmente non esistono perché (a) i fondi indicizzati/ETF - a differenza dei prodotti finanziari sopra menzionati - sono legalmente cosiddetti Beni speciali e (b) la banca agisce solo come depositaria nel caso di un deposito bancario, non come debitore come nel caso di un deposito bancario.

(8) Una semplice rappresentazione grafica del concetto di portafoglio mondiale

La seguente panoramica mostra una semplice illustrazione grafica della struttura di base generale di un portafoglio mondiale.

(9) Facoltativo: il portafoglio mondiale nella variante factor investing

Come aggiunta opzionale da considerare, nella costruzione di un portafoglio mondiale è possibile prendere in considerazione i cosiddetti premi fattoriali. I premi fattoriali sono caratteristiche dei titoli che possono essere utilizzate per aumentare il rendimento atteso (ovvero il rendimento medio statistico) di un portafoglio rispetto al mercato complessivo. Negli ultimi 100 anni circa, l’investimento fattoriale (utilizzando due o più premi fattoriali) avrebbe generato un rendimento significativamente superiore di oltre un punto percentuale annuo a quello del mercato azionario “normale” (il mercato complessivo) – con un rischio simile in termini di volatilità (fluttuazioni del rendimento).

I premi fattoriali più conosciuti sono:

- il premio di piccola dimensione: Le piccole imprese, in base alla loro capitalizzazione di mercato, tendono a ottenere rendimenti migliori rispetto a quelle di grandi dimensioni.

- il premio di valore: Le società con valutazioni basse (ad esempio misurate in base a parametri chiave come il rapporto P/E) tendono a rendere meglio delle società con valutazioni elevate (“costose”).

- il premio di qualità: Le aziende con un debito basso e un’elevata redditività (ad esempio margine di profitto operativo) ottengono risultati migliori in media nel lungo termine rispetto alle aziende all’estremità opposta dello spettro (aziende di bassa qualità).

- il premio di slancio: I titoli che hanno registrato rendimenti significativamente superiori alla media negli ultimi dodici mesi tenderanno a continuare a farlo per altri tre-sei mesi prima di tornare alla media o al di sotto.

- il basso premio di investimento (chiamato anche premio per la crescita del patrimonio basso): le società che hanno avuto una crescita del patrimonio totale inferiore alla media (“frugale”) nel recente passato tendono a generare rendimenti azionari più elevati rispetto alle società con una crescita del patrimonio totale elevata (società “sprecate”).

I premi fattoriali diventano più evidenti quanto più lungo è il periodo di osservazione o di investimento. Facciamo un esempio: su un periodo di osservazione brevissimo di un giorno, il mercato azionario ha statisticamente un rendimento superiore allo zero nel 53% di tutti i casi (giorni). Se il periodo di osservazione viene esteso a dieci anni, l’indicatore “percentuale di rendimenti sopra lo zero” aumenta al 93%. Una regola simile si applica anche ai rendimenti in eccesso derivanti dai premi dei fattori.

Puoi leggere ulteriori informazioni sull'investimento fattoriale in questo post del blog.

(10) Possibili soluzioni di portafoglio mondiale

(a) Per gli investitori che vogliono investire di propria iniziativa (in modalità fai da te):

Nel caso più semplice, un portafoglio globale può essere implementato con un ETF per la parte a rischio del portafoglio e uno per la parte a basso rischio. Per un investitore che desidera un'asset allocation di livello 1 100/0 o desidera utilizzare fondi overnight nell'ambito dell'assicurazione governativa sui depositi per la RFT, un solo ETF è addirittura possibile.

Nella sua forma più semplice, un portafoglio di questo tipo potrebbe assomigliare a questo (a luglio 2023):

- RBT – azioni globali: L&G Gerd Kommer Multifactor Equity UCITS ETF (WKN: WELT0A) o SPDR MSCI ACWI IMI UCITS ETF (WKN: A1JJTD)

- RFT – obbligazioni a breve termine con un elevato rating creditizio senza rischio di cambio: L&G Corporate Bond ex-Banks Higher Ratings 0-2Y ETF (WKN: A40E7Q) e/o Xtrackers II Germany Government Bond 0-1 UCITS ETF 1C WKN: DBX0T8). Come accennato in precedenza, la parte a basso rischio del portafoglio può in alternativa essere rappresentata tramite un conto corrente presso una banca, purché l'importo dell'investimento giornaliero corrispondente rientri nell'assicurazione statale dei depositi di 100.000 euro per combinazione cliente-banca.

| Disclaimer importante: questi non sono espressamente consigli di investimento, ma semplicemente un'illustrazione di come implementare facilmente il concetto di portafoglio mondiale Potevo. La RFT non è “esente da rischi” nel senso letterale. Ti invitiamo a effettuare le tue ricerche e a leggere tutta la documentazione del prodotto prima di prendere una decisione di investimento. |

(b) Per gli investitori che non desiderano investire in proprio ma desiderano ricevere supporto:

— A partire da un investimento minimo iniziale di 20 euro con consulenza via internet: The Strategia del Robo Advisor di Gerd Kommer. Qui sei preso per mano: non devi scegliere i singoli ETF, il Robo suggerisce l'asset allocation di Livello 1 in base alle informazioni del cliente e determina per te l'asset allocation di Livello 2 (l'implementazione del prodotto dell'asset allocation di Livello 1), si occupa dell'apertura del portafoglio, dell'acquisto (e se necessario della vendita) degli ETF, del ribilanciamento e del reporting, compresa la creazione annuale di un certificato fiscale. I piani di risparmio e di prelievo nonché i successivi investimenti e prelievi possono essere attivati premendo un pulsante. Esiste un'app per smartphone. L'assistenza clienti è disponibile come persona di contatto. La strategia Robo Advisor investe secondo il concetto di portafoglio mondiale.

— A partire da un importo minimo di investimento di un milione di euro: The Gerd Kommer Invest (“GKI”): consulenza finanziaria iniziale e continuativa e gestione patrimoniale olistica per famiglie private facoltose. Fanno parte dell'offerta anche concetti di protezione patrimoniale e pianificazione della successione tramite soluzioni di fondazione.

Conclusione

Il portafoglio mondiale è un approccio di investimento scientificamente derivato e completamente integrato con il quale gli investitori privati possono effettuare investimenti a lungo termine basati sul mercato dei capitali ai fini della creazione e della conservazione della ricchezza.

Il concetto di portafoglio mondiale può essere implementato da solo o tramite investimenti delegati. In questo aiutano i libri di consulenza di Gerd Kommer, il suo blog mensile che esiste dal 2017, il suo canale YouTube e altre sue pubblicazioni, collegate nella newsletter mensile di Gerd Kommer.

Per coloro che non possono o non vogliono implementare da soli il concetto di portafoglio mondiale, abbiamo mostrato alcune alternative in questo post del blog.

Ulteriori informazioni sul concetto di portafoglio mondiale

Guide:

Kommer, Gerd (2024): "Investire con sicurezza con i fondi indicizzati e gli ETF. Come gli investitori privati vincono la partita contro il settore finanziario"; Campus Verlag, 7a edizione, 2024 (prima edizione 2002); 552 pagine - nel gennaio 2024 uscirà una nuova edizione completamente rivista.

Kommer, Gerd (2025): “L'ingresso facile nel mondo degli ETF: un libro di partenza per principianti finanziari facile da preparare”; editore di libri finanziari; 2a edizione 2022, 176 pagine - un libro per principianti molto semplice (non richiede alcuna conoscenza preliminare del mercato azionario)

Kommer, Gerd (2024): “Investire con sicurezza per i principianti: come creare ricchezza con gli ETF”; Campus Verlag, 3a edizione, 2018; 272 pagine: un libro per principianti per lettori che hanno già una conoscenza di base del mercato azionario

Kommer, Gerd (2021). “Comprare o affittare – Come prendere la decisione giusta per se stessi”; Campus Verlag, 3a edizione, 2021; 280 pagine

Post del blog:

Kommer, Gerd; Schweizer, Jonas (2021): “Riequilibrio: vantaggi, metodi, principi”; post sul blog; dicembre 2021; Collegamento: https://gerd-kommer.de/blog/rebalancing/

Kommer, Gerd; Schweizer, Jonas (2021): «Risparmiare sulle tasse grazie al buy-and-hold»; post sul blog; ottobre 2021; Collegamento: https://gerd-kommer.de/blog/steuer-sparen-buy-and-hold/

Kommer, Gerd; Weis, Alexander (2019): “Il rischio di tasso di interesse nelle obbligazioni”; post sul blog; dicembre 2019; Collegamento: https://gerd-kommer.de/blog/zinsaenderungsrisk/

Kommer, Gerd; Weis, Alexander (2019): "Investimento fattoriale: le basi"; post sul blog; maggio 2019; Collegamento: https://gerd-kommer.de/blog/factor-investing-die-basics/

Kommer, Gerd; Weis, Alexander (2020): “I dolori del factor investing”; post sul blog; maggio 2020; Collegamento: https://www.gerd-kommer.de/blog/pains-of-factor-investing/

Kommer, Gerd; Weis, Alexander (2020): “Dieci ragioni per cui gli investimenti attivi funzionano male”; post sul blog; febbraio 2020; Collegamento: https://gerd-kommer.de/blog/warum-aktives-investieren-bad-funktioniert/

Weis, Alessandro; Gschichtmann, Selina (2022): “Investimenti passivi – le basi”; post sul blog; settembre 2022; Collegamento: https://gerd-kommer.de/blog/passiv-investieren-die-basics/

Weis, Alessandro; Kanzler, Daniel (2022): “Obbligazioni e variazioni dei tassi di interesse – un caso di studio”; post sul blog; giugno 2022; Collegamento: https://gerd-kommer.de/blog/anleihen-und-zinsaenderungen/

Weis, Alessandro; Kommer, Gerd (2019): “Tempisticare l’ingresso nel mercato – funziona?”; post sul blog; marzo 2019; Collegamento: https://gerd-kommer.de/blog/timing-des-markteinstiegs/

Kommer, Gerd; Kanzler, Daniel (2022): “Sfruttare gli investimenti azionari con il credito – funziona?”; novembre 2022; Link: https://gerd-kommer.de/blog/leverage-effekt/