Da Alessandro Weis E Gerd Kommer

Questo post del blog è stato aggiornato a novembre 2024.

Gli investimenti di private equity sono considerati esclusivi e particolarmente redditizi. Storicamente, il private equity (“PE”) veniva commercializzato dai suoi fornitori solo a investitori istituzionali e investitori privati molto facoltosi, poiché un investitore PE deve soddisfare i requisiti normativi di un investitore “professionale” o “semi-professionale”. Ciò significava che gli investitori privati dovevano soddisfare un patrimonio minimo regolamentare nonché standard minimi in materia di conoscenza ed esperienza di investimento.

Grazie all’allentamento normativo e alla “creatività” del settore del PE, questi ostacoli all’ingresso sono diminuiti notevolmente negli ultimi anni, tanto che l’investimento in PE è possibile per i “normali investitori privati” con alcuni fornitori con importi iniziali di 10.000 euro. [1]

In questo post del blog mostreremo cos'è esattamente la PE e come si confronta con altre forme di investimento in termini di rendimento, rischio e liquidità.

Cos'è il private equity?

Il private equity implica investimenti azionari in società non quotate. Il PE è quindi la controparte delle azioni, cioè del “public equity”, cioè del capitale quotato (equity). Entrambi sono investimenti in aziende.

L'universo PE è costituito da tre categorie principali: Acquisizioni (più precisamente: Acquisizioni con leva finanziaria – LBO), Equità di crescita E Capitale di rischio.

Il veicolo di transazione di un investimento in PE, il “guscio esterno” o “packaging”, è solitamente un fondo di private equity lanciato da una società di PE e quindi gestito a pagamento. Gli investitori privati e gli investitori istituzionali possono partecipare al fondo in qualità di “accomandanti”.

Il gestore del fondo PE, il “promotore” o il “socio accomandatario” (socio accomandatario), di solito investe nel fondo anche con il proprio denaro. In questo modo si garantisce che i suoi interessi economici siano paralleli a quelli degli investitori del fondo. (È dubbio che questo obiettivo venga sempre raggiunto nella pratica. Tuttavia, per ragioni di spazio, non entreremo qui in questo aspetto in modo più dettagliato.)

Le tre varianti del private equity

I fondi di buyout acquisiscono investimenti in aziende affermate e abbastanza grandi con un fatturato che normalmente supera i 500 milioni o un miliardo di euro e una valutazione piuttosto bassa a causa della bassa redditività e di modelli di business obsoleti o almeno migliorabili. [2] Di norma, all'acquisto di un'azienda da parte del fondo PE seguono interventi operativi e persino una ristrutturazione completa. Nel segmento del buyout viene utilizzato molto capitale di debito, ovvero finanziamento del debito o leva creditizia, da qui il termine “leveraged buyout”. [3]

Con Growth Equity (GE), talvolta denominato “buy and build”, il fondo acquisisce partecipazioni in aziende affermate di piccole e medie dimensioni, di solito con un valore di acquisto inferiore a 50 milioni di euro e con una buona redditività e un solido potenziale di crescita. In alcuni casi, queste società vengono poi fuse per ottenere una valutazione più elevata (vale a dire plusvalenze) come entità più grande. Anche in questo caso il capitale proprio degli investitori viene sfruttato con capitale esterno (debito), ma in misura minore rispetto ai buyout.

Nel caso del venture capital (VC), il fondo investe in start-up relativamente piccole, per lo più ancora in perdita, con un elevato potenziale di crescita e un'elevata valutazione. A differenza delle LBO e delle GE, il capitale di debito solitamente non viene utilizzato, o lo è solo per un breve periodo.

Misurate in base al valore di mercato del volume annuale delle transazioni, le LBO costituiscono il segmento più ampio tra le tre tipologie di PE, seguite da VC e poi da GE.

Un investimento standard in un fondo PE ha una durata compresa tra sei e 15 anni. I fondi di buyout tendono ad essere più vicini alla fine di questo intervallo, i fondi azionari di crescita nel mezzo, i fondi di venture capital più vicini all’inizio. Prima della scadenza della durata contrattuale o prevista, l'investitore può solitamente vendere le quote del fondo solo se accetta svantaggi finanziari. Gli investimenti in PE sono quindi illiquidi – ancora più illiquidi degli investimenti diretti in singole proprietà.

Al termine della durata prevista, il gestore del fondo PE vende gli investimenti contenuti nel fondo. Il fondo verrà liquidato tramite IPO, tramite vendita ad un altro fondo PE o tramite vendita a normali società industriali. Il ricavato delle vendite viene poi distribuito agli azionisti del fondo (gli investitori).

Se il progetto si sviluppa significativamente al di sotto del piano, potrebbe essere necessario più tempo prima che venga venduto o gli investitori potrebbero dover iniettare denaro aggiuntivo su base volontaria nella speranza che ciò porti a un miglioramento dei rendimenti.

Il PE viene spesso definito una classe di asset separata per ragioni di marketing da parte del settore o per ignoranza da parte dei giornalisti. In realtà, PE è solo a confezionato Un prodotto finanziario, così come un'assicurazione sulla vita con costituzione di capitale, un certificato o un normale fondo azionario gestito attivamente (fondo comune), sono prodotti finanziari confezionati. Nella confezione, il PE contiene l’effettiva classe di asset “capitale imprenditoriale” – non diversa da un fondo azionario gestito attivamente e/o da un ETF azionario gestito passivamente.

Il prodotto finanziario “fondi chiusi”, che negli ultimi 20 anni è stato davvero disastroso in termini di rendimento, è una forma di “private equity per piccoli uomini” molto diffusa in Germania.

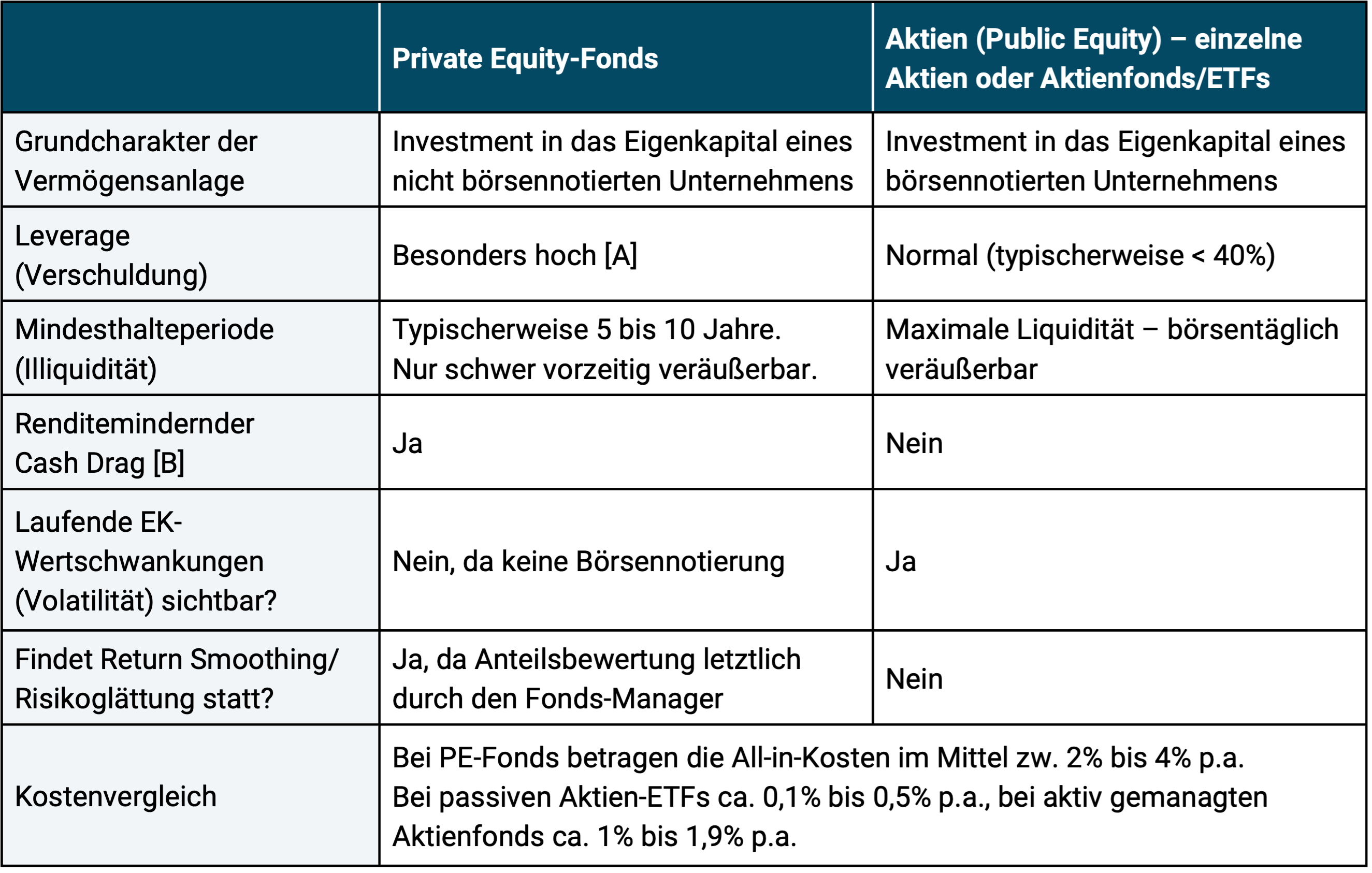

La seguente Tabella 1 mette a confronto le caratteristiche distintive più importanti del private equity e delle azioni.

Tabella 1: Le principali differenze tra un investimento di private equity e un investimento azionario

► [A] Si applica solo agli investimenti PE nel settore buyout/LBO (circa il 60% del volume PE globale), si applica meno al capitale di crescita e quasi per niente al capitale di rischio. Viene considerato il debito aggregato a livello aziendale, a livello di fondo e, se applicabile, a livello di investitore privato. ► [B] Cash Drag: con gli investimenti in PE, l'investitore privato in genere deve avere a disposizione liquidità a basso interesse per diversi anni per far fronte alle successive richieste di contanti, che non possono essere previste in modo affidabile né in termini di tempistica né di importo. I significativi costi opportunità di questo meccanismo non vengono quasi mai presi in considerazione nei rendimenti pubblicati degli investimenti in PE. Maggiori informazioni sulla resistenza al contante Qui.

Gli studiosi hanno sempre discusso dei rendimenti sostenibili e del rischio del PE rispetto al capitale pubblico (azioni), poiché la situazione dei dati e il calcolo del rendimento del PE non sono “facili” sotto diversi aspetti. Esploriamo questa domanda cruciale in questo post del blog.

Logicamente, assumendo campioni sufficientemente ampi e periodi di analisi sufficientemente lunghi, non dovrebbe esserci una grande differenza in termini di rendimento e rischio tra PE e azioni pubbliche (almeno senza tenere conto dei diversi livelli di commissione). Come affermato in precedenza, sia il PE che il mercato azionario sono ugualmente investimenti azionari in società. Il fatto che le società sottostanti siano quotate in borsa in un caso (azioni) e non nell'altro (PE) è una differenza prevalentemente puramente esterna.

Rendimento e rischio degli investimenti in PE

In effetti, i rendimenti sostenibili e il rischio del PE sono piuttosto poco chiari e l’“eterna disputa” sui rendimenti relativi del private equity e del public equity può essere riassunta in questo modo:

A causa della natura del settore del PE e dei singoli investimenti in PE, è difficile raccogliere dati sui rendimenti del PE veramente significativi e affidabili e spesso non così facili da interpretare come i normali rendimenti dei titoli. Vedi le cause di seguito.

Dalla scienza: questo significa economisti finanziari che lavorano nelle università e non Se lavori in un'azienda di PE (nemmeno part-time), la maggior parte delle persone dice che PE ritorna se tu Tutto tenendo conto dei fattori e delle commissioni tecnicamente rilevanti, non sono a lungo termine più elevati e forse anche leggermente inferiori a quelli del public equity, i corrispondenti segmenti del mercato azionario.

Non sorprende che si senta l'opposizione del settore del PE (compresi gli operatori dei database del PE), che è ovviamente soggetto a conflitti di interessi quando si tratta dei rendimenti del PE. Ciò è spesso supportato da dati la cui qualità e significato sono soggetti a notevoli punti interrogativi.

Come spiegare il problema dei dati sul private equity?

In primo luogo, poiché i fondi PE sono investimenti “privati” (cioè non quotati), non sono tenuti dalla normativa normativa a comunicare i propri rendimenti a chiunque al di fuori della loro cerchia di investitori. Ciò promuove un noto problema dei dati nel settore degli investimenti: il “susvivorship bias”. Per i fondi PE con performance scadenti, i dati sui rendimenti spesso non vengono (o non vengono più) segnalati alle agenzie di raccolta dati, così che i rimanenti “dati di mercato complessivi” sembrano troppo positivi.

In secondo luogo, la maggior parte delle serie di dati del settore PE risalgono a meno di 20-25 anni fa. In genere si tratta di un valore al limite del breve, ma in questo caso è particolarmente sfortunato perché per la maggior parte di questo periodo, i tassi di interesse sui prestiti (almeno fino alla fine del 2021) sono stati bassi, secondo gli standard storici. E ha avuto anche una tendenza al ribasso. Poiché una quantità particolarmente elevata di capitale di debito (leva creditizia) viene utilizzata nel settore del PE nel suo complesso, i rendimenti del PE durante questo periodo hanno sperimentato un vento favorevole che non era rappresentativo del futuro, che ha avuto un impatto minore sul capitale pubblico a causa del livello inferiore di debito.

In terzo luogo, i rendimenti pubblicati dal settore PE (e anche dai singoli fondi PE) ignorano il “problema del cash drag”, noto anche come “problema del cash call”. Ci occupiamo di questo “inganno finanziario-matematico” del settore PE, che probabilmente non è del tutto trascurato dalla maggior parte degli investitori privati a causa delle sue gravi implicazioni, in un post sul blog separato (Qui). Il problema del cash drag significa che il rendimento dell’investimento medio in PE di un investitore privato è probabilmente sovrastimato di uno o due punti percentuali all’anno.

In quarto luogo, i fondi PE calcolano essi stessi il valore delle quote del fondo alla fine del trimestre, poiché per loro non esiste un prezzo di mercato reale a causa della mancanza di quotazione in borsa. Il fatto che l’effettiva fluttuazione dei prezzi delle azioni diventi visibile solo nel tempo, cioè una “riduzione ottica del rischio”, è indiscusso nel settore stesso e nella scienza (Chandra et al. 2019, Jackson et al. 2023, Callanan et al. 2024, Couts et al. 2024). Warren Buffett una volta commentò questo particolare aspetto in modo esagerato: “Le società di private equity sono tipicamente disoneste” – cfr. Qui.

Il capo della società di fondi statunitense AQR Capital Management, Cliff Asness, in riferimento sarcastico all’argomento, definisce i dati sui rendimenti livellati del settore PE “Volatility Laundering” Riciclaggio di denaro (Riciclaggio di denaro) (Asness 2023). Poiché il volatility smoothing/laundering è una pratica sistematica nel settore PE, dalle fluttuazioni del valore e dei rendimenti ufficialmente riportate di un singolo fondo PE o degli indici PE convenzionali non si può ricavare praticamente nulla sul rischio effettivo dell'investimento.

Se si desidera vendere prematuramente un singolo investimento PE, l'effetto falso di bassa volatilità si riflette spesso nel prezzo di vendita che si discosta notevolmente dal prezzo delle azioni recentemente riportato dal gestore del fondo - la proverbiale "brutta sorpresa". (Ma anche le deviazioni al rialzo più rare in caso di vendita anticipata sono un segno della volatilità mascherata.) A volte, una sorpresa così brutta non richiede nemmeno una vendita anticipata. Nel caso di singoli fondi con rendimento scarso, accade anche all'improvviso quando gli affari delle società che li compongono sono così negativi da molto tempo che il rifiuto di non ridurre il valore delle azioni del fondo semplicemente non può più essere mantenuto.

Un ulteriore aspetto importante della volatilità sottostimata è che questa “falsa volatilità” si traduce in una correlazione visivamente attraente e bassa tra PE e i mercati azionari e obbligazionari. Ciò esagera i vantaggi di diversificazione del PE in un portafoglio misto (Stubben/Welch 2018). Nella presentazione di marketing che abbiamo ricevuto da un fornitore di PE, per il periodo dal 2007 al 2023 è stata affermata una correlazione tra un indice PE e l’MSCI World di “< 0,1” di “< 0,1”, che era matematicamente corretta ma ancora del tutto inverosimile bassa.

Nel complesso, riteniamo che vi sia un significativo problema di affidabilità nei dati sui rendimenti pubblicati dal tipico fondo PE e dall’industria del PE.

Un modo semplice e ovvio per avvicinarsi ai rendimenti del PE a lungo termine e al loro vero rischio è l’approccio che pratichiamo nella tabella seguente.

Come si potrebbe risolvere il problema dei dati di reso PE?

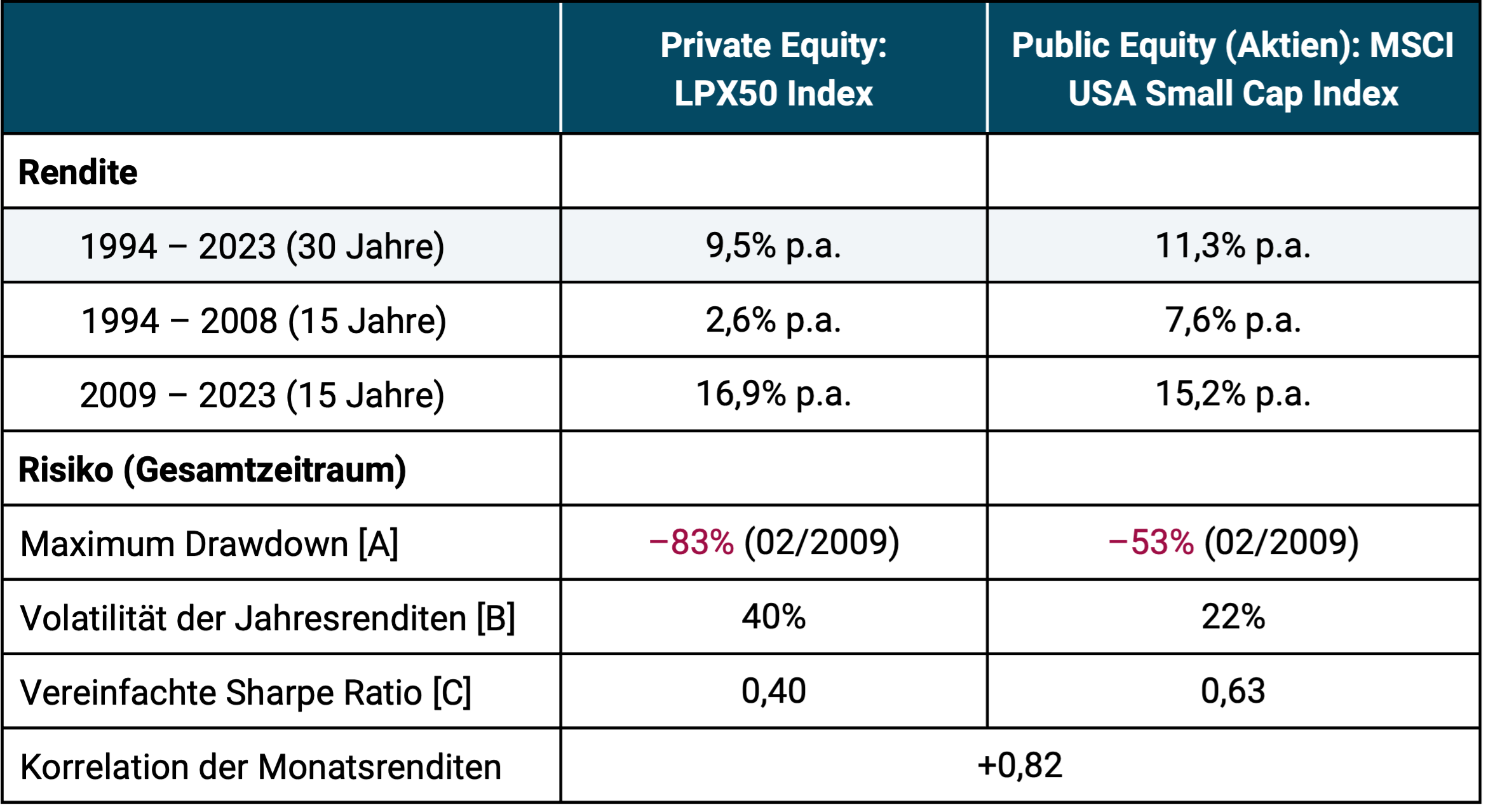

Confrontiamo il rendimento e il rischio del settore PE globale con un benchmark azionario corrispondente. Il settore PE è dominato da Indice LPX50 nella foto. Rappresenta i rendimenti azionari delle 50 maggiori società di fondi PE quotate in borsa al mondo, comprese le quattro società di PE più grandi e conosciute a livello globale: Blackstone, Carlyle, KKR e Apollo (tutti USA). [4] Ciascuna di queste società gestisce centinaia di fondi PE che investono in società non quotate e sono per lo più segmentati per settore e regione.

Il reddito di un’azienda come Blackstone consiste, da un lato, nei rendimenti del capitale proprio dei propri fondi PE e, dall’altro, nelle commissioni di gestione che guadagna per il suo ruolo di gestore di fondi PE. L'importo e la fluttuazione di queste commissioni dipendono dal successo degli investimenti dei fondi PE.

Oltre alla sua semplicità, il nostro metodo di confronto dei rendimenti presenta il notevole vantaggio di eliminare completamente le distorsioni, i sospetti errori o le lacune documentati “migliaia di volte” nella letteratura specializzata nei database dei rendimenti dei fondi PE.

Perché la maggior parte degli investimenti sono nell’indice LPX50 [5] in società con sede negli Stati Uniti e poiché le acquisizioni sono al centro di questo indice, abbiamo scelto l'indice MSCI USA Small Cap come benchmark delle azioni pubbliche nella tabella 2. (Tuttavia, la scelta dell'indice MSCI World Small Cap cambierebbe solo leggermente il risultato complessivo nella colonna di destra.)

Tabella 2: Rendimenti storici degli investimenti di private equity rispetto ai rendimenti del mercato azionario dal 1994 al 2023 (30 anni) – nominali in euro

► Tutti i rendimenti in euro, nominali, al lordo delle imposte. ► Fonti dei dati: LPX AG, Dimensional Fund Advisors, MSCI. ► L'indice LPX50 risale solo al 1994. ►Nei rendimenti dell'indice LPX50, le commissioni tipiche dei fondi PE sono comprese tra il 2% e il 4% annuo. UN. (comprese le commissioni legate alla performance) già incluse. I rendimenti dell’indice azionario MSCI non includono alcun costo (questi sarebbero nell’ordine dello 0,3% annuo per un ETF corrispondente). ► Nella colonna dell'indice MSCI USA Small Cap, i dati per i primi 5 anni provengono dall'indice Dimensional US Small Cap, poiché l'indice MSCI inizia solo nel 1999. ► [A] Perdita cumulativa massima basata sui rendimenti mensili. ► [B] Deviazione standard dei rendimenti dell'anno solare. ► [C] Ø aritmetico dei rendimenti annuali ÷ deviazione standard dei rendimenti.

Cosa si può concludere dalla tabella 2?

Negli ultimi 30 anni, l’investimento medio in PE ha sottoperformato un investimento azionario semplice, passivo, buy-and-hold. Se si limita l’analisi agli ultimi 15 anni, il PE era in vantaggio in termini di rendimenti assoluti.

Tuttavia, i rendimenti elencati nella Tabella 2 non includono la detrazione per il summenzionato problema del cash drag di circa 1,5 punti percentuali p.a. (vedi post sul blog sul problema del cash drag Qui).

In ogni caso, il confronto dei rendimenti assoluti solo tra PE e capitale pubblico è incompleto. Ciò è illustrato dagli indicatori di rischio Maximum Drawdown e Volatility nella Tabella 2. Poiché il PE – se corretto per “falsa volatilità” – è molto più rischioso, ottiene un buon punteggio Rapporto Sharpe semplificato – una misura del rendimento ponderato per il rischio sull’intero periodo e su entrambi i sottoperiodi – ha prestazioni peggiori di un investimento azionario comparabile. (Il rischio più elevato nel PE è probabilmente una conseguenza dell’uso particolarmente massiccio del debito/leva finanziaria nel settore del buyout.)

Abbiamo già detto che gli investimenti diretti in PE sono molto illiquidi. L’illiquidità è una forma di rischio, ma non si riflette in parametri come la volatilità e il prelievo massimo. Molti investitori privati non riconoscono ex ante l’illiquidità come un rischio – o lo riconoscono solo quando è già troppo tardi, ad esempio in caso di una vendita anticipata non pianificata con uno sconto rispetto al valore ufficiale delle azioni.

Quando i rappresentanti del settore PE o gli investitori privati impegnati in PE si confrontano con numeri come quelli nella nostra Tabella 2, spesso sorge la seguente obiezione: “Non investo nel fondo PE medio, scelgo solo i migliori. E in generale, tutto sembra completamente diverso con gli investimenti PE "reali" o "diretti" non quotati.“

Tali affermazioni non ci sembrano convincenti. L’indice LPX50 rappresenta già società PE di successo superiori alla media. Se queste società non avessero avuto rendimenti azionari più elevati rispetto alla media del settore negli ultimi decenni, non sarebbero oggi tra i 50 leader del mercato globale del PE.

Anche gli studi scientifici sui rendimenti del PE a livello di fondo forniscono poche prove per conclusioni fondamentalmente diverse rispetto a quelle della Tabella 2 per i titoli delle società di PE (Stafford 2020; Phalippou 2020, Li et al. 2023).

E anche investire nei fondi PE di particolare successo del passato (come altrimenti si possono identificare quelli “di successo”?) probabilmente non funzionerà bene nel complesso. Come è stato spesso dimostrato empiricamente con i fondi di investimento convenzionali, anche i fondi PE non dispongono di prove convincenti di “coerenza della performance” che un investitore possa sfruttare in modo affidabile (Braun et al. 2017, Harris et al. 2023). I gestori di fondi vincitori in passato non hanno probabilità sufficientemente maggiori di essere nuovamente tra i vincitori in futuro rispetto ai precedenti perdenti. Non è possibile ricavare nulla di affidabile dalle buone cifre di un fondo PE o di un manager PE del passato (né puoi farlo da quelli cattivi).

Considerato tutto ciò, sorge la domanda sul perché gli investimenti in PE, nonostante la loro scarsa performance negli ultimi tre decenni, siano ora più popolari che mai tra i ricchi investitori privati.

Cosa spiega la popolarità degli investimenti in PE negli ultimi anni?

A nostro avviso le ragioni sono otto, che riassumiamo brevemente di seguito.

Motivo 1: La mancanza di trasparenza della performance del rischio-rendimento del settore del PE: i rendimenti del PE e i rischi del PE sono difficili da comprendere e confrontare per gli investitori a causa della situazione poco chiara dei dati, della bassa regolamentazione e del riciclaggio di volatilità qui presentato. I rappresentanti o i venditori di PE possono letteralmente rivendicare “quasi qualsiasi cosa” con rendimenti e cifre di rischio presumibilmente non rappresentativi senza che un normale investitore privato possa scoprirli.

Motivo 2: L'enfasi selettiva sulla minoranza dei singoli investimenti di PE che hanno avuto particolare successo in passato, anche se non ci sono prove convincenti che qualcuno possa individuare in modo affidabile i fondi vincenti ex ante.

Motivo 3: L’attenzione manipolativa sugli ultimi dieci-15 anni, in cui i rendimenti del PE erano più alti di prima. Da un punto di vista scientifico, non esiste alcuna ragione convincente per attribuire maggiore importanza ai rendimenti del passato recente rispetto ai rendimenti del passato più lontano in termini di importanza per il futuro.

Motivo 4: L'affermazione, regolarmente avanzata dall'industria del PE ma non motivata, e ancor meno provata, secondo cui è più facile per le società non quotate raggiungere un'elevata redditività rispetto a società quotate altrimenti identiche proprio perché non sono quotate in borsa.

Motivo 5: La “ricerca di prestigio” da parte degli investitori. Nella percezione di molti ricchi investitori privati, gli investimenti in PE hanno un’aura di esclusività, simile ai beni di consumo nobili e costosi (Statman 2011). L’esclusività è erroneamente equiparata alla qualità e ai rendimenti elevati.

Motivo 6: L’aspetto dello storytelling, del “sto facendo la differenza con il mio investimento”. Con gli investimenti in PE, dal punto di vista del singolo investitore, l’investimento sembra come se lui o lei stesse finanziando progetti di investimento “unici” ed “entusiasmanti” insieme a un piccolo gruppo di altri coinvestitori. L'investitore si sente coinvolto in un'impresa commerciale, il cui sviluppo futuro dipende in parte direttamente da lui. Nella sua percezione soggettiva diventa un collega imprenditore. Le sue azioni “fanno la differenza” e c'è una “storia” a riguardo che potrà raccontare al prossimo cocktail party o a “suo suocero”. Ciò è in netto contrasto con il ruolo anonimo che assume come investitore “meramente passivo” nel caso di un investimento in borsa convenzionale o anche di un ETF passivo.

Motivo 7: L'errore di molti giornalisti finanziari e finfluencer è quello di equiparare la ricchezza personale, spesso favolosa, dei proprietari di società PE con il successo degli investimenti dei clienti di queste società o dell'intero settore PE. La ricchezza dei proprietari di aziende di PE si basa sulle commissioni elevate che hanno raccolto dai loro clienti nel corso di decenni. Questa ricchezza ha poco o nulla a che fare con il più normale rendimento medio dei loro investimenti.

Motivo 8: “L'avidità di risparmiare sulle tasse”: con l'investimento in un fondo PE l'investitore incorre nei primi anni in perdite fiscali e quindi in vantaggi temporanei sull'imposta sul reddito. Quando si presenta l'opportunità di risparmiare sulle tasse, il cervello e il buon senso di alcuni investitori privati si spengono. Se l’investimento rappresenta generalmente una buona combinazione di rendimento atteso, rischio e liquidità gioca quindi un ruolo minore.

Conclusione

Negli ultimi tre decenni, i rendimenti del private equity sono stati probabilmente inferiori a quelli del mercato azionario generale, e il rischio sotto forma di volatilità, prelievo massimo e illiquidità, se adeguatamente misurato, è stato più elevato. Soprattutto se si considerano contemporaneamente rendimento e rischio, il PE ha prestazioni peggiori rispetto a segmenti comparabili del mercato azionario pubblico (azioni).

I vantaggi di diversificazione spesso postulati del private equity in un portafoglio di azioni e obbligazioni si basano su una segnalazione del rischio “distorta” e sono quindi probabilmente un’illusione ottica. Il fatto che si tratti di un'illusione diventa spesso evidente nelle crisi di mercato o nelle vendite anticipate per i singoli investitori.

Tuttavia, a causa della formidabile macchina di marketing del settore del PE, la sua combinazione mista di rendimento-rischio farà ben poco per cambiare il fatto che gli investimenti in PE continueranno ad essere ampiamente intermediati da ricchi investitori privati nei prossimi anni.

Note finali

[1] Un esempio sono i cosiddetti fondi ELTIF, che dal 2023 possono investire nel private equity a partire da 10.000 euro.

[2] Nel mondo delle società quotate (azioni), gli obiettivi di buyout rientrano per lo più nella fascia delle small cap in termini di capitalizzazione di mercato (valore aziendale).

[3] Con leva = (credito) con leva.

[4] Le più grandi società di PE del mondo sono tutte quotate in borsa.

[5] In Germania, nel settembre 2024 sono stati venduti tre ETF che rappresentano indici PE simili all’LPX50.

letteratura

Asness, Cliff “Perché il private equity riesce a fingere con i prezzi?”; 06 gennaio 2023; Investitore istituzionale; Riferimento Internet Qui

Boyle, Patrick (2024): “Quanto sono alti i rendimenti del private equity?”; settembre 2024; video di YouTube; Collegamento a Internet Qui

Callanan, Neil et al. (2024): “La magia creativa del private equity sta oscurando i segnali di pericolo”; Prospettive dei consulenti; 11 luglio 2024; Riferimento Internet Qui

Couts, Spencer et al. (2024) “Rendimenti non uniformi dei fondi illiquidi”; In: “La Rassegna di Studi Finanziari”; Volume 37; Numero 7; Luglio 2024

Braun, Reiner et al. (2017): "Quanto persistente è la performance del private equity? Evidenza dai dati a livello di operazione"; In: Giornale di economia finanziaria; Volume 123; Numero 2; Febbraio 2017

Chandra et al. (2019): “Demistificazione degli asset illiquidi: rendimenti attesi per il private equity”; RQA; Riferimento Internet Qui

Harris, Robert et al. (2023): "La persistenza è persistita nel private equity? Prove provenienti da fondi di buyout e venture capital"; In: Giornale di finanza aziendale; Volume 81, agosto 2023

Jackson, Blake et al. (2023): “Ristorazione e manipolazione dei rendimenti nel private equity”; 18 agosto 2023; Riferimento Internet Qui

Hendrix, Kaitlin/Mamdouh Medhat (2024); “Comprendere la performance dei fondi privati”: Consulenti di fondi dimensionali; 25 luglio 2024; SSRN; Riferimento Internet Qui

Khalaf, Roula (2024): “Il private equity sta andando male, comunque lo si misuri”; Tempi finanziari; 19 settembre 2024; Riferimento Internet Qui

Kommer, Gerd (2024): “Il private equity non è per esibizionismo”; Settimana lavorativa; 10 agosto 2024; Riferimento Internet Qui

Kommer, Gerd/Stagnitti, Luca (2024): “Il problema del cash drag nei rendimenti del private equity”; dicembre 2024; Riferimento Internet Qui

Li, Da/Timothy Riddiough (2023): “Prestazioni persistentemente scarse nel settore immobiliare del private equity”; 14 maggio 2023; SSRN; Riferimento Internet Qui

Phalippou, Ludovic (2020): “Un fatto scomodo: i rendimenti del private equity e la fabbrica dei miliardari”; In: Il giornale degli investimenti; dicembre 2020; 30; N. 1

Stafford, Erik (2021): "Replicare il private equity con value investing, leva finanziaria fatta in casa e contabilità hold-to-maturity"; 06 febbraio 2021; Riferimento Internet Qui

Statman, Meir (2011): “Ciò che vogliono veramente gli investitori: sapere cosa guida il comportamento degli investitori e prendere decisioni finanziarie più intelligenti”; McGraw Hill; 1a edizione; novembre 2011; 286 pagine

Stephen Stubben/Kyle Welch (2018): “L’illusione della diversificazione del private equity: prove dalla contabilità del valore equo”; 07 novembre 2018; SSRN; Riferimento Internet Qui

Swedroe, Larry (2021): “Private Equity: c’è qualcosa di speciale lì?”; Architetto Alfa; 22 giugno 2023; Riferimento Internet Qui