Da Alessandro Weis E Daniele Cancelliere

Un buon anno fa nessuno voleva crederci, ma ora è successo: i tassi di interesse sono aumentati notevolmente. In termini assoluti, i tassi di interesse sono ancora bassi in una prospettiva storica, ma rispetto al minimo toccato a metà del 2021, sono aumentati in modo quasi drammatico nella maggior parte dei paesi. In Germania sono aumentati di poco più di un punto percentuale e negli Stati Uniti sono aumentati in modo ancora più significativo. [1]

L’aumento dei tassi di interesse tende ad avere un impatto negativo sulla maggior parte delle classi di attività nel breve termine, ma è particolarmente negativo sulle obbligazioni a medio e lungo termine.

Per gli investitori al dettaglio che hanno una parte del loro portafoglio investito in obbligazioni – comprese singole obbligazioni, ETF obbligazionari e fondi obbligazionari gestiti attivamente – ciò solleva la questione di quali implicazioni l’aumento dei tassi di interesse avrà specificamente sulle loro obbligazioni e come dovrebbero gestirle. In questo articolo rispondiamo a queste domande utilizzando come esempio specifici ETF obbligazionari.

Obbligazioni e interessi: un aggiornamento

Per cominciare, un breve ripasso sulla teoria e sulla matematica obbligazionaria: il rischio delle obbligazioni può essere suddiviso in valuta, solvibilità e rischio a termine. Poiché vogliamo concentrarci sull'effetto delle variazioni dei tassi di interesse, abbiamo scelto ETF i cui indici sottostanti non presentano alcun rischio valutario e un rischio di credito il più basso possibile, in modo che il termine rischio, spesso chiamato anche rischio di variazione dei tassi di interesse, sia decisivo per il rendimento atteso dei prodotti in questione.

In questo contesto, è importante innanzitutto comprendere che esiste una relazione negativa tra le variazioni dei tassi di interesse generali e i rendimenti obbligazionari. A parità di condizioni, quando i tassi di interesse scendono, i prezzi delle obbligazioni aumentano e quando i tassi di interesse aumentano, i prezzi delle obbligazioni scendono. Se volete comprendere meglio questo meccanismo, che è fondamentale per gli investitori obbligazionari e la cui importanza difficilmente può essere sopravvalutata, vi consigliamo il nostro post sul blog “Il rischio di tasso di interesse sulle obbligazioni“ da dicembre 2019.

Inoltre, come investitore in investimenti fruttiferi, dovresti essere consapevole che non esiste "il" tasso di interesse, ma che in realtà dovresti sempre dire di quale tasso di interesse o di quale mercato dei tassi di interesse stai parlando quando parli di variazioni dei tassi di interesse o dei tassi di interesse di mercato. Un aumento dei tassi di interesse sui titoli di stato tedeschi a un anno di un punto percentuale non significa necessariamente lo stesso aumento dei titoli di stato tedeschi a dieci anni: si tratta di cambiamenti nella cosiddetta curva dei rendimenti.

La situazione è simile con i tassi di interesse di diversi paesi o aree valutarie: se, ad esempio, i tassi di interesse aumentano in Gran Bretagna, non deve necessariamente esserci un aumento dei tassi di interesse qui, anche se le variazioni dei tassi di interesse nelle economie aperte come gli Stati Uniti tendono ad essere accompagnate da cambiamenti simili in altre economie aperte con un ritardo più o meno lungo a causa delle interrelazioni economiche.

I tassi di interesse di mercato per emittenti di obbligazioni con diversa solvibilità (esempio: aziende tedesche con una solvibilità media rispetto al governo tedesco con maggiore solvibilità) ovviamente non sono identici all'interno di una valuta e con la stessa durata residua. Chiunque sia interessato al contesto economico può farlo Qui E Qui leggi.

Per mantenere il nostro caso di studio il più semplice possibile e di facile comprensione, assumiamo per semplicità che il nostro “tasso di interesse di mercato” corrisponda al tasso di interesse dei titoli di stato tedeschi a dieci anni. Come accennato all'inizio, il tasso di interesse nominale di mercato secondo questa definizione era di circa -0,2% annuo. fine aprile 2021. a. e a fine aprile 2022 era pari a circa +0,8% p.a. UN. – un aumento di un punto percentuale. (Ciò è positivo in quanto dal punto di vista didattico è facilmente prevedibile un cambiamento di esattamente un punto percentuale.)

Dietro questo c’è il concetto economico Durata modificata, che viene utilizzato per misurare l'influenza attesa delle variazioni dei tassi di interesse sui prezzi delle obbligazioni, a parità di altre condizioni (“ceteris paribus”). La durata modificata (spesso chiamata semplicemente durata in breve) indica di quanto scende il prezzo di un'obbligazione se il corrispondente tasso di interesse di mercato aumenta di un punto percentuale e viceversa: se i tassi di interesse di mercato aumentano di Z%, il prezzo di mercato di un'obbligazione scende di Z × D%, dove Z corrisponde all'aumento dei tassi di interesse in punti percentuali e D corrisponde alla durata dell'obbligazione (o del portafoglio obbligazionario). Un esempio: i tassi di interesse salgono “da un giorno all'altro” di mezzo punto percentuale, dall'1,0% all'1,5%, e la durata di un'obbligazione è di 5 anni. In tal caso, il prezzo dell’obbligazione diminuirà di circa lo 0,5% × 5 = 2,5%. Tuttavia, se i tassi di interesse fossero scesi dall’1,0% allo 0,0%, il prezzo della nostra obbligazione fittizia sarebbe aumentato del 5,0%.

Per le obbligazioni con pagamenti cedolari bassi, la durata è approssimativamente pari alla vita residua in anni; Per i portafogli obbligazionari con pagamenti cedolari elevati la durata è nettamente inferiore alla durata residua media delle obbligazioni in questione. La durata di un ETF è solitamente reperibile nella scheda informativa della società di fondi.

Questo per quanto riguarda la teoria, purtroppo un po’ secca. Ma ora si torna alla pratica.

Gli ETF nel nostro confronto

Nel nostro mini case study riportato di seguito, ci limitiamo ai seguenti tre ETF (o indici replicati da questi ETF):

- iShares eb.rexx® Government Germany 1.5-2.5yr UCITS ETF (ISIN: DE0006289473)

- iShares eb.rexx® Government Germany 2.5-5.5yr UCITS ETF (ISIN: DE0006289481)

- iShares eb.rexx® Government Germany 5.5-10.5yr UCITS ETF (ISIN: DE0006289499)

Questi ETF replicano i titoli di stato tedeschi (più precisamente, un paniere di titoli di stato) con durate rimanenti medie diverse. [2] La serie di indici sottostanti “eb.rexx® Government Germany” è adatta ai nostri scopi perché le diverse durate rimanenti sono disponibili come ETF (gli indici eb.rexx® sono creati da una filiale della Deutsche Börse AG, che calcola anche il DAX).

Il rendimento delle obbligazioni in una determinata valuta è determinato essenzialmente da tre fattori:

(a) termine,

(b) Merito creditizio (capacità creditizia)

(c) Valuta (tasso di cambio).

I fattori (b) e (c) sono per definizione quasi identici per questi tre ETF e pertanto non possono influenzare in modo significativo il confronto che facciamo di seguito nel nostro mini case study.

Come appena indicato, la composizione di questi tre indici o ETF differisce in un solo punto essenziale: la durata media residua e quindi anche la durata – ed è questo ciò che conta – dei titoli di Stato inclusi. La durata del primo ETF è di circa due, motivo per cui di seguito lo chiameremo ETF con durata 2 designare. Per il secondo e il terzo ETF la durata è rispettivamente di circa quattro e sette, motivo per cui da noi portano il loro nome Durata 4 ETF E Durata 7 ETF. [3]

Il grafico seguente mostra l'andamento dei prezzi dei tre ETF obbligazionari esemplari nei dodici mesi dal 30 aprile 2021 al 30 aprile 2022:

Grafico: andamento dei prezzi di tre ETF obbligazionari su titoli di stato tedeschi con durate diverse dal 30 aprile 2021 al 30 aprile 2022 (1 anno)

Fonte: calcoli propri con dati sui prezzi di Comdirect Bank AG

Ricordiamo: i tassi di interesse di mercato sono aumentati di circa un punto percentuale nel periodo qui misurato. Secondo la teoria spiegata sopra, i prezzi dei nostri tre ETF dovrebbero essere scesi del 2, 4 e 7% circa. Nella tabella 1 abbiamo confrontato la durata e le variazioni di prezzo delle nostre obbligazioni illustrative.

Tabella 1: Confronto tra gli effetti sui prezzi attesi e quelli effettivi di tre ETF obbligazionari su titoli di stato tedeschi con durate diverse dal 30 aprile 2021 al 30 aprile 2022 (1 anno)

[A] Duration del paniere di obbligazioni sottostante l'indice (e quindi l'ETF). /// [B] Fonte: calcoli propri con dati sui prezzi di Comdirect Bank AG

Cosa si vede dal tavolo? Nel corso del nostro periodo di osservazione è evidente il collegamento sopra spiegato: le variazioni effettive dei prezzi dei nostri ETF obbligazionari sono abbastanza vicine alle variazioni dei prezzi derivanti dalla durata dopo un aumento (leggermente superiore) dell'1% dei tassi di interesse di mercato.

Il fatto che la durata preveda solo approssimativamente gli effettivi effetti sui prezzi era prevedibile e ha diverse ragioni, tra cui: (a) la durata non cambia linearmente nel tempo (quindi dovrebbe essere ricalcolata ogni giorno); (b) i costi dell'ETF non sono presi in considerazione nella durata; e (c) il presupposto che “a parità di condizioni” non vale nel mondo reale, cioè h. Ci sono una serie di altri fattori che influenzano il prezzo delle obbligazioni. È quindi importante sottolineare che la durata è una regola pratica. (NB: Se vuoi saperne di più, dovresti dare un'occhiata al concetto matematico finanziario un po' più complesso di convessità gettare.)

Secondo la nostra esperienza come asset manager e la connessa visione dei portafogli dei clienti immediatamente prima che passino a noi da un concorrente, la durata dei portafogli obbligazionari delle famiglie private facoltose è spesso nell'ordine di cinque-dieci e talvolta anche notevolmente superiore. In questi casi l'effetto negativo sui prezzi derivante dall'aumento dei tassi di interesse negli ultimi dodici mesi è stato relativamente elevato.

Ma ci sono anche obbligazioni a più lungo termine: ad esempio, nel 2017 la Repubblica d’Austria è diventata il primo Paese euro a emettere un’obbligazione a 100 anni (ISIN: AT0000A2HLC4). Il suo prezzo è crollato di oltre il 35% dal 30 aprile 2021 al 30 aprile 2022 a causa dell’aumento dei tassi di interesse di mercato.

E allora?! – Implicazioni per gli investitori

Gli investitori si chiederanno ora cosa ciò significhi per il loro portafoglio e/o il loro approccio di investimento. Innanzitutto dipende dalla tua situazione iniziale. Abbiamo una buona notizia per coloro che hanno implementato la loro parte di portafoglio a basso rischio ("priva di rischio") - l'"ancora di rischio" nel portafoglio - secondo i nostri criteri (rischio di credito molto basso, rischio di tasso di interesse molto basso, nessun rischio di cambio): non dovete intraprendere alcuna azione perché, da un lato, le obbligazioni nella vostra parte di portafoglio a basso rischio risentirebbero solo in misura molto moderata degli aumenti dei tassi di interesse che potrebbero ancora arrivare verso di noi e, dall'altro, ne trarrebbero beneficio relativamente presto dall’aumento dei tassi di interesse.

Poiché questo argomento non è autoesplicativo, vale la pena approfondirlo ulteriormente: ipotizziamo un ETF obbligazionario con una durata residua media di un anno. Ciò significa che, in media, tutte le obbligazioni in esso contenute vengono scambiate con nuove obbligazioni dopo un anno. Ciò significa invece che, se oggi i tassi d'interesse salgono, dopo un anno tutte le obbligazioni a tasso di interesse relativamente basso saranno scambiate con obbligazioni a tasso d'interesse più elevato.

D’altro canto, gli investitori che hanno nel loro portafoglio obbligazioni singole, ETF obbligazionari o fondi obbligazionari a gestione attiva con una lunga durata devono valutare se vogliono continuare a sopportare il rischio di tasso più elevato associato a queste obbligazioni. Se questi investitori fossero del parere che i tassi di interesse nominali saliranno nuovamente notevolmente al di sopra del livello attuale, allora dovrebbero vendere le obbligazioni in questione prima di questo aumento previsto.

Nel concetto di portafoglio mondiale di Gerd Kommer, la parte a basso rischio del portafoglio è concepita più o meno allo stesso modo dell'"asset privo di rischio" nella scienza: rischio di durata minimo, rischio di credito minimo e nessun rischio di cambio. Tuttavia, in pratica nessuno di questi tre rischi può essere completamente “zero”, come si presume per il bene privo di rischio in scienza, poiché tali beni non esistono nella realtà; Tuttavia, ci sono risorse che si avvicinano abbastanza alle specifiche del modello scientifico. Così sarà nel Strategia del Robo Advisor di Gerd Kommer e nella gestione patrimoniale Gerd Kommer Invest implementato. Non vi è quindi alcuna necessità di intervento su questi portafogli per gli investitori che si aspettano che i tassi di interesse nominali continuino a salire.

Ultimo ma non meno importante, c’è un altro aspetto di cui molti investitori spesso non sono realmente consapevoli: quando i tassi di interesse salgono, i prezzi delle obbligazioni e il loro rendimento attuale diminuiscono. [4] ma stanno aumentando, anche se non nella stessa misura in termini percentuali. Abbiamo quindi due effetti opposti: (a) il calo una tantum dei prezzi e (b) il tasso di interesse permanentemente più elevato nel senso del rendimento attuale.

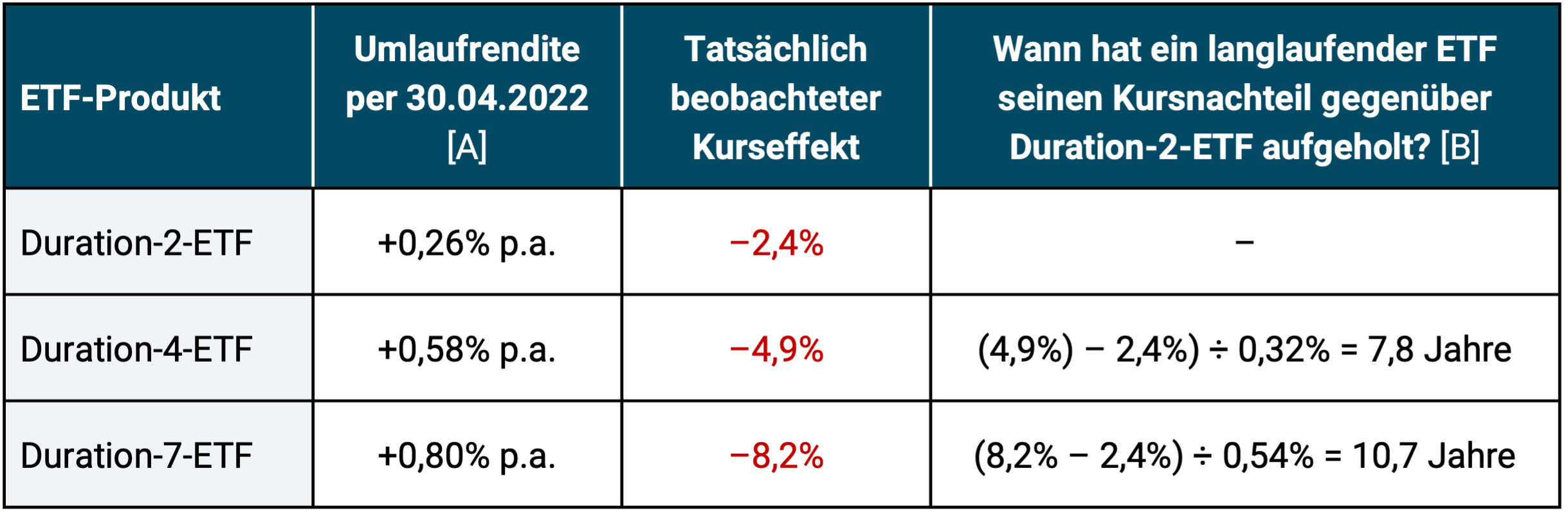

Per tornare al nostro esempio: i rendimenti attuali dei nostri tre ETF al 30 aprile 2022 ammontano a +0,26% (Duration-2-ETF) o +0,58% (Duration-4-ETF) o +0,80% (Duration-7-ETF) su base annua. Di conseguenza, la differenza tra l'ETF Duration 2 e l'ETF Duration 4 è dello 0,32% (=0,58% - 0,26%) e quella tra l'ETF Duration 2 e l'ETF Duration 7 è dello 0,54% (=0,80% - 0,26%) p. UN. Per rendere questo più tangibile, abbiamo creato un'altra tabella:

Tabella 2: Caso di studio: dopo l'aumento del tasso di interesse dal 30 aprile 2021 al 30 aprile 2022, quanto tempo ci vuole per compensare il calo dei prezzi associato per le obbligazioni (o ETF obbligazionari) con durate più lunghe rispetto a quelle a breve termine?

[A] Il rendimento corrente corrisponde al rendimento alla scadenza, a parità di altre condizioni (“ceteris paribus”). ► [B] Esempio di calcolo per l'ETF Duration 4: la differenza di rendimento (4,9% meno 2,4%) viene divisa per la differenza di rendimento attuale (0,58% - 0,26% = 0,32%) e così si ottiene la durata (in anni) fino al raggiungimento del pareggio dei due prodotti in circostanze altrimenti identiche.

La tabella 2 mostra gli effetti opposti del calo immediato dei prezzi e dei conseguenti vantaggi dei tassi di interesse come esempio per il caso specifico dei nostri titoli di Stato tedeschi nei dodici mesi dalla fine di aprile 2021 alla fine di aprile 2022. L'ultima colonna mostra che, in circostanze altrimenti identiche, ci vorrebbero 7,8 anni affinché l'ETF Duration 4 compensi lo svantaggio di rendimento derivante dal recente aumento dei tassi di interesse. L’ETF Duration 7 impiegherà 10,7 anni, ceteris paribus, per raggiungere questo punto di pareggio.

Le obbligazioni a lungo termine (o ETF obbligazionari) presentano un vantaggio in termini di rendimento rispetto alle obbligazioni a breve termine, presupponendo una curva dei rendimenti normale (inclinata verso l’alto). Tuttavia, è dubbio che questo vantaggio compensi il minor rischio di tasso di interesse dei titoli a breve termine. Riteniamo che generalmente non sia così. È possibile che la tendenza alla riduzione dei tassi di interesse in corso dagli anni ’80 e probabilmente unica negli ultimi 300 anni in termini di importo e durata, sia terminata dall’inizio del 2021. Nella misura in cui questa ipotesi è corretta, le obbligazioni a breve termine sono ora particolarmente attraenti come ancoraggi di rischio nel portafoglio.

Gli investitori che desiderano investire un importo inferiore a 100.000 euro nell’investimento a basso rischio (l’”ancora di rischio”) possono anche utilizzare depositi bancari come alternativa agli ETF obbligazionari, ma solo presso istituti soggetti all’assicurazione legale dei depositi degli Stati con il rating di credito più elevato.

Conclusione

I tassi di interesse sono in aumento da diversi mesi. Sono particolarmente colpiti i legami a lungo termine. Il rischio di tasso a lungo termine, che è sempre esistito ma che negli ultimi 40 anni dal 1980 circa al 2021 non si è praticamente concretizzato, riduce la stabilità auspicata nella parte a basso rischio del portafoglio. Chi aggiunge obbligazioni al proprio portafoglio per ridurre il rischio complessivo dovrebbe quindi assicurarsi che siano veramente a basso rischio e che non saranno influenzati troppo se i tassi di interesse continuano a salire. Gli ultimi dodici mesi sono stati un assaggio di come il rischio del tasso di interesse obbligazionario possa manifestarsi in un portafoglio del mercato dei capitali.

A nostro avviso, chi vuole aumentare il rendimento complessivo del proprio portafoglio non dovrebbe farlo aggiungendo obbligazioni a lungo termine, ma piuttosto aumentando la percentuale della parte rischiosa del portafoglio complessivo. Questo è l’unico modo per garantire la distribuzione dei compiti nel portafoglio tra il “motore di rendimento” (parte rischiosa del portafoglio) e “l’ancora di stabilità” (parte a basso rischio del portafoglio).

Note finali

[1] Nel periodo dal 30 aprile 2021 al 30 aprile 2022, il rendimento attuale dei titoli di stato tedeschi a dieci anni è aumentato dal -0,21% al +0,82%, ossia complessivamente di 1,03 punti percentuali. Negli Stati Uniti, durante questo periodo, il rendimento corrente è salito dall'1,65% al 2,89%, con un aumento di 1,24 punti percentuali.

[2] Importante: gli ETF menzionati non costituiscono espressamente raccomandazioni su prodotti o investimenti; li abbiamo selezionati esclusivamente a scopo illustrativo.

[3] Le durate qui indicate sono valori commercialmente arrotondati per ragioni di semplicità. I valori esatti di durata al 31 marzo 2022 erano 1,93 (contro 2,0 arrotondato) o 3,97 (contro 4,0) o 7,25 (contro 7,0).

[4] Un termine antiquato e sinonimo di rendimento corrente è “rendimento a scadenza”. Talvolta viene affermato/scritto erroneamente che la parola “rendimento alla scadenza” si riferisce solo a interi segmenti obbligazionari, mentre “rendimento alla scadenza” si riferisce a una singola obbligazione.

letteratura

Kommer, Gerd; Schweizer, Jonas (2018): “Il principio del tetto sovrano”; post sul blog; dicembre 2018; Collegamento: https://www.gerd-kommer-invest.de/konzept-der-sovereign-ceiling/

Kommer, Gerd; Schweizer, Jonas (2019): “Il concetto di cascata dei flussi di cassa”; post sul blog; gennaio 2020; Collegamento: https://www.gerd-kommer-invest.de/cash-flow-kaskade/

Kommer, Gerd; Weis, Alexander (2019): “Il rischio di tasso di interesse nelle obbligazioni”; post sul blog; dicembre 2019; Collegamento: https://www.gerd-kommer-invest.de/zinsaenderungsrisk/