<<< Questo post del blog è disponibile anche come video di YouTube. >>>

Da Gerd Kommer E Alessandro Weis

Questo post del blog è la prima parte della nostra trilogia sull'investimento fattoriale (Smart Beta Investing). Raccomandiamo ai lettori interessati di leggere gli articoli pubblicati a giugno 2019 e maggio 2020”Investimenti multifattoriali integrati" E "I dolori del factor investing“ .

Nota: la base dati in questo post del blog è stata ampliata per includere gli anni 2019 e 2020 nel novembre 2021.

L’“investimento passivo” – ovvero un’ampia diversificazione con fondi indicizzati market-neutral su base buy-and-hold – è probabilmente una delle più grandi storie di successo a livello mondiale negli investimenti sul mercato dei capitali degli ultimi 50 anni. Ma non importa quanto sia impressionante un’innovazione, ci sarà sempre qualcuno che, anche di fronte al suo grande successo, farà più domande e scaverà più a fondo. Negli ultimi vent’anni questo è avvenuto anche con gli “investimenti passivi” con fondi indicizzati neutrali rispetto al mercato. (Nella letteratura specialistica, il termine “market neutral” è utilizzato in modo diverso rispetto a questo post del blog e di solito si riferisce a strategie long-short che mirano a eliminare il rischio di mercato complessivo.) Negli ultimi decenni i risultati delle ricerche di alcune centinaia di economisti finanziari hanno portato a una variante dell’approccio di investimento passivo, ovvero il “factor investing”, spesso anche “smart beta investing”.

Cosa sono i “fattori” o i “premi fattoriali”? I premi fattoriali sono fattori di rendimento e rischio statisticamente identificabili in una classe di attività come ad es. azioni, obbligazioni o immobili. Spiegano gran parte della combinazione rischio-rendimento all’interno della classe di attività. Statisticamente, oltre il 90% del rendimento e del rischio di un portafoglio titoli può essere spiegato solo se viene identificata e misurata l'"esposizione fattoriale" in questo portafoglio, ovvero quanto fortemente un portafoglio è esposto a questi premi fattoriali. Un confronto: il numero di ore che gli studenti studiano per un esame di matematica spiega statisticamente una parte significativa della deviazione dei voti degli studenti dalla media della classe. In questo esempio, il fattore è il “numero di ore”. Altri fattori come B. il QI di uno studente spiega altre parti della deviazione statistica dalla media.

In questa prima parte della nostra trilogia di blog sull’investimento fattoriale nella classe di attività azionaria, ci concentreremo innanzitutto sulle nozioni di base. Nella seconda parte, che apparirà il mese prossimo, descriveremo il modo più intelligente per aggiungere premi fattoriali al tuo portafoglio e cosa devi tenere a mente.

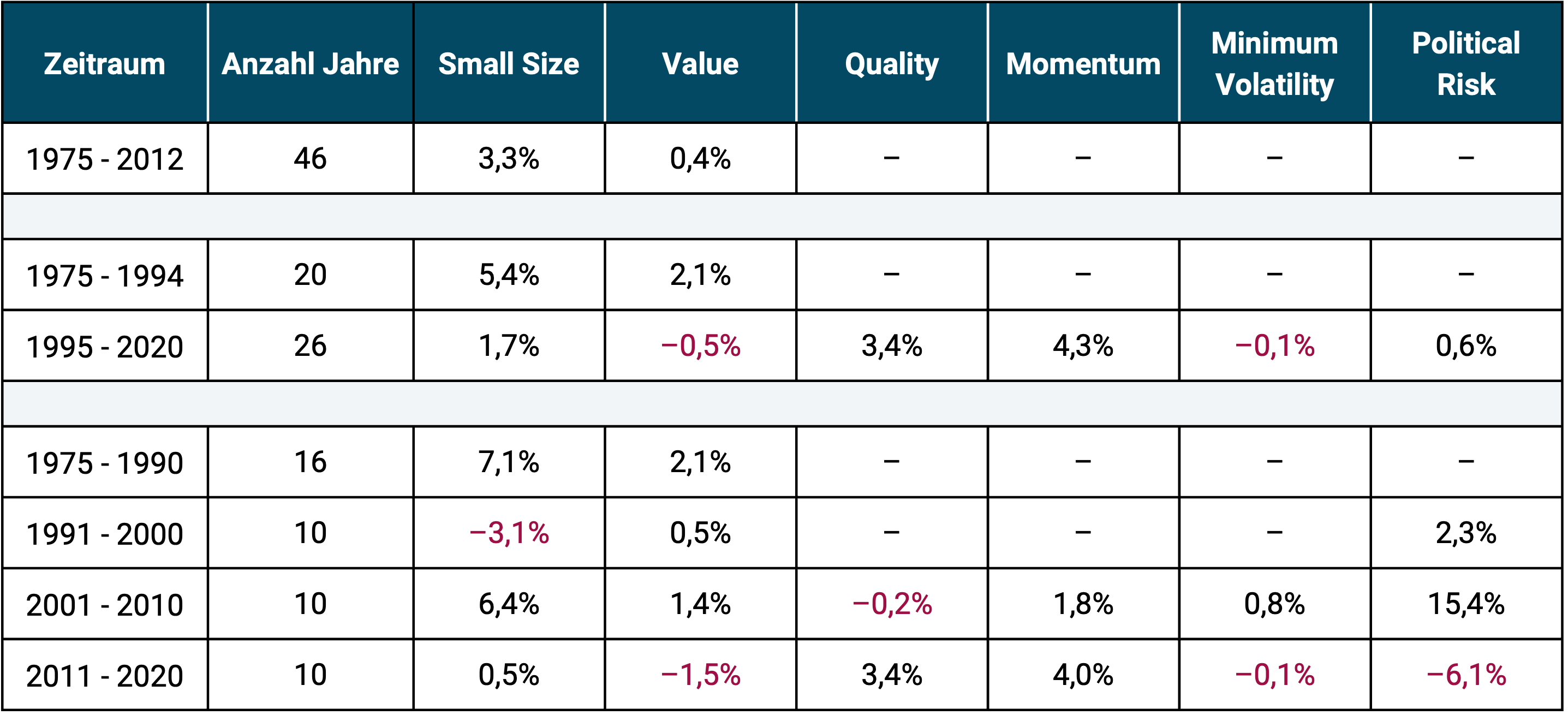

Il premio fattoriale più noto per le azioni è il “premio di piccola dimensione”, spesso chiamato semplicemente “premio di dimensione” o “premio di piccola capitalizzazione”. Si afferma, in realtà in modo abbastanza banale, che le piccole società quotate (piccole, misurate in termini di capitalizzazione di mercato) producono in media rendimenti azionari più elevati rispetto alle grandi società o al mercato complessivo (vedere la tabella seguente per il periodo dal 1975 al 2020).

Attraverso puramente meccanico, disciplinato Sovrappeso I premi fattoriali in un portafoglio consentono di generare rendimenti aggiuntivi al netto dei costi e delle tasse rispetto al mercato complessivo; da qui il termine “premio”. In relazione alle small cap, “sovrappeso” significherebbe aumentare la loro quota percentuale nel portafoglio oltre la quota che le small cap hanno in un “portafoglio di mercato totale” neutrale rispetto al mercato (la quota delle small cap è circa il 15% della capitalizzazione di mercato totale del mercato azionario mondiale). La “sovraponderazione” sembra più complicata di quanto non sia in realtà, perché tale sovraponderazione può essere ottenuta abbastanza facilmente acquistando un ETF a bassa capitalizzazione.

L’esposizione al premio small cap non è quindi per coloro che hanno small cap in “misura normale” nel loro portafoglio, ma solo per coloro che hanno small cap in loro. più forte dimensioni del portafoglio rispetto a quanto già avviene nell’universo delle classi di attività sottostanti.

L’investimento fattoriale è essenzialmente un investimento passivo, ovvero l’evitamento dello “stock picking” attivo (selezione mirata di singoli titoli; più in generale “asset picking”) o del “market timing” attivo (”in-out” tattico relativo a interi segmenti di mercato).

L’investimento fattoriale differisce dall’investimento passivo tradizionale in un aspetto importante. Nell’investimento fattoriale i singoli titoli nel portafoglio non vengono ponderati esclusivamente in base alla loro capitalizzazione di mercato, ma questo principio di ponderazione viene attenuato, ad es. B. sovrappesando i titoli a piccola capitalizzazione.

Elenchiamo i premi più conosciuti e, a nostro avviso, quelli meglio affermati nella letteratura scientifica:

- Piccole dimensioni: le società per azioni di piccole dimensioni (“small cap”) tendono ad avere rendimenti più elevati rispetto a quelle di grandi dimensioni (“large cap”).

- Valore: le società valutate a buon mercato (“titoli value”) – misurate da cifre chiave come il rapporto prezzo-utili – tendono ad avere rendimenti più elevati rispetto a quelle altamente valutate (“titoli di crescita”).

- Qualità o redditività: le aziende di alta “qualità” – misurata da indicatori di redditività come il rapporto profitto/valore contabile o i rapporti debito – tendono ad avere rendimenti più elevati rispetto alle aziende di bassa qualità.

- Momentum: le aziende che hanno registrato rendimenti relativamente elevati di recente tendono ad avere rendimenti più elevati per un periodo di tempo limitato e viceversa.

- Rischio politico: le azioni esposte a un rischio politico elevato (principalmente azioni dei mercati emergenti) tendono ad avere rendimenti più elevati rispetto alle azioni che lo sono meno.

- Basso investimento o crescita delle attività: le azioni con una crescita relativamente bassa delle attività totali tendono ad avere rendimenti più elevati per un periodo di tempo limitato rispetto a quelle con una crescita elevata delle attività totali.

La tabella seguente mostra l'eccesso di rendimento storico degli indici fattoriali rispetto al rispettivo benchmark neutrale rispetto al mercato. Questa versione di quantificazione dei premi fattoriali è particolarmente conservativa e viene chiamata “premi fattoriali long-only”. Di seguito spiegheremo di cosa si tratta.

Tabella: Panoramica dell’entità di diversi premi fattoriali per anno (p.a.) dal 1975 al 2020 (46 anni) e sottoperiodi in questi 46 anni per il mercato globale (“premi long-only”)

Fonte: MSCI, Dimensional Fund Advisors, Deutsche Bundesbank. Vengono mostrate le serie di dati più lunghe disponibili (esistono serie di dati più lunghe per i singoli paesi). ► I premi fattoriali sono “premi fattoriali long-only” (vedi spiegazioni di seguito) basati su medie aritmetiche. ► Tutti i dati al lordo di costi e tasse. ► I rendimenti storici non forniscono alcuna garanzia che si ripeteranno in misura simile in futuro. ► Gli studi scientifici sui premi dei fattori storici giungono a risultati leggermente diversi per quanto riguarda l'importo, a seconda del paese o della regione, del periodo di tempo e della specifica metodologia di ricerca.

Il lettore attento noterà subito che molti premi fattoriali non sono stati positivi in ogni singolo periodo. È quindi del tutto possibile, addirittura probabile e necessario, che un dato premio fattoriale sia negativo per diversi anni o decenni, poiché i premi fattoriali sono premi attesi statisticamente. In questo contesto, atteso significa che, sebbene si possa ipotizzare un premio positivo per un periodo di tempo sufficientemente lungo, esso oscilla notevolmente nel breve e medio termine. Se il premio non avesse oscillato in modo imprevedibile a breve e medio termine, sarebbe stato "arbitrato" già da tempo, cioè sarebbe scomparso, perché se ci fosse un elevato grado di stabilità tutti comprerebbero solo queste azioni. I premi devono quindi essere inaffidabili nel breve e medio termine.

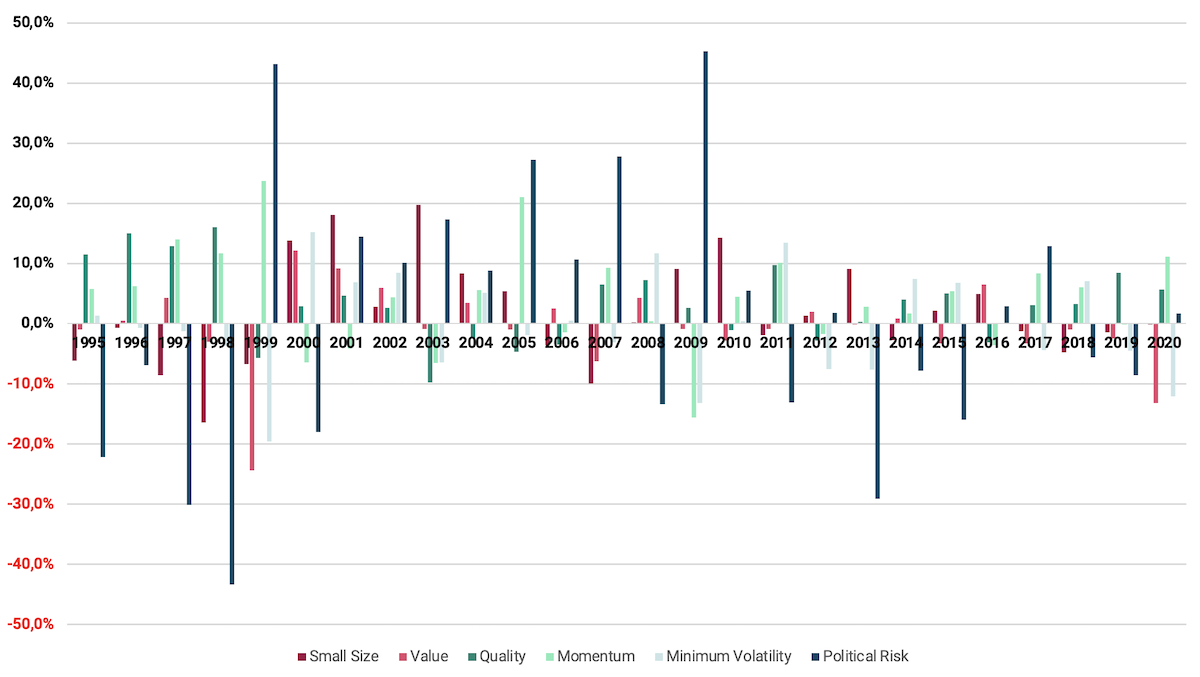

La figura seguente illustra graficamente questo potenziale di fluttuazione. Il grafico mostra le realizzazioni annuali dei cinque premi fattoriali sopra menzionati nel periodo dal 1995 al 2020. L'asse verticale rappresenta la percentuale dei premi in un dato anno, mentre l'asse orizzontale rappresenta il passare del tempo.

Figura: sviluppo annuale dei premi dei fattori long-only dal 1995 al 2020

Fonte: calcoli propri basati su dati grezzi di Dimensional Fund Advisors e MSCI.

Uno sguardo più attento alle barre rende chiaro ancora una volta che i premi dei singoli fattori possono sottoperformare il loro benchmark per anni (barre negative). Lo stesso vale anche per i cosiddetti Premio azionario, ovvero il rendimento in eccesso del mercato azionario rispetto al mercato monetario “privo di rischio” (il “rendimento del libretto di risparmio”). Il premio azionario può anche essere zero o negativo per dieci anni o più. Ciò è dimostrato dai dati degli ultimi 120 anni per un gran numero di paesi, tra cui Germania e Stati Uniti. Per mitigare l’“inaffidabilità” dei premi fattoriali è quindi consigliabile diversificare su più premi, ovvero non mettere tutte le uova nello stesso paniere.

Qualche parola sul termine “long-only” menzionato sopra: i premi fattoriali possono essere calcolati sia come premi long-only che come premi long-short. I premi fattoriali long-short implicano una sovraponderazione di titoli con un livello elevato della caratteristica desiderata (come le dimensioni ridotte) e una vendita allo scoperto di titoli con un livello elevato della caratteristica opposta (in questo caso, dimensioni elevate). [1]. I premi fattoriali long-only si riferiscono solo al “lato lungo” (lato acquisto) dei premi fattoriali; Non si presume che siano vendite allo scoperto. I premi fattoriali long-short sono quindi più elevati dei premi long-only. Poiché i fondi OICVM (“fondi comuni di investimento”) – e quindi tutti gli ETF venduti in Germania – non sono normalmente autorizzati a effettuare vendite allo scoperto, ci concentriamo sui premi fattoriali solo a lungo termine.

Se si desidera comprendere i premi fattoriali, sono importanti, tra gli altri, i seguenti fatti:

- I premi fattoriali diversi non sono “additivi”. Poiché i diversi premi fattoriali si influenzano a vicenda, i rendimenti dei premi multifattoriali non possono essere semplicemente sommati. Queste interazioni non solo variano da ricompensa a ricompensa, ma possono essere sia positive che negative. Ciò significa che diversi premi fattoriali possono rafforzarsi a vicenda, ma possono anche indebolirsi a vicenda. Poiché due premi determinati di solito hanno una correlazione [2] di meno di uno, è possibile ottenere vantaggi di diversificazione in termini di riduzione del rischio includendo diversi premi fattoriali nel portafoglio, il che non è quindi visto come uno svantaggio ma piuttosto può essere accolto come un effetto collaterale desiderabile della “raccolta” di premi fattoriali multipli. Ma ne parleremo più approfonditamente nella seconda parte della nostra serie sugli investimenti fattoriali.

- Un'ulteriore implicazione della volatilità dei premi fattoriali è che dovresti restare fedele al corso che hai scelto anche se i premi selezionati sono negativi per un periodo di tempo più lungo. Come previsto, prima o poi questi valori torneranno positivi. Nella media a lungo termine sono positivi in tutti i casi per definizione (e anche nei dati storici).

- Sfruttare i premi fattoriali costa denaro rispetto agli investimenti neutrali rispetto al mercato. Tuttavia, i costi aggiuntivi sono più che compensati dai premi lordi (premio prima dei costi).

- I premi fattoriali non smentiscono la nota ipotesi del mercato efficiente (in breve EMH), almeno nella sua forma base, come viene ripetutamente affermato nei media o su Internet. Il “padre dell’EMH”, Eugene Fama, è probabilmente anche il ricercatore più meritevole quando si tratta di premi fattoriali. L’EMH afferma soltanto che non è possibile battere sistematicamente il “mercato” (rendimento delle classi di attività) sulla base dei costi e dei rischi utilizzando le informazioni disponibili al pubblico. Questa tesi può essere molto ben supportata dai dati empirici degli ultimi 50 anni ed è compatibile con l’esistenza di premi fattoriali.

- L’investimento fattoriale è ancora “investimento passivo”? A nostro avviso la questione è inutile e troppo “ideologica” per noi. Il vero investimento “passivo” non esiste comunque. Anche l’investitore più passivo deve continuamente prendere decisioni ed è quindi in un certo senso “attivo”. Per noi è ovvio che il mercato azionario globale non è uno stufato completamente omogeneo, ma è piuttosto costituito da alcuni “sottosegmenti di rischio-rendimento” statisticamente identificabili. I fattori definiscono e descrivono questi sottosegmenti. In generale, l’investimento fattoriale è ovviamente più “attivo” rispetto all’investimento passivo neutrale rispetto al mercato.

Come si svilupperanno i premi fattoriali in futuro e possiamo supporre che i valori dell’esperienza storica – intesi correttamente – possano essere trasferiti anche al futuro? Naturalmente a questa domanda non è possibile rispondere con certezza al 100%, come quasi sempre accade nelle discipline delle scienze sociali. In linea di principio ciò vale anche per il livello dei rendimenti “normali” di tutte le classi di investimento senza premio fattoriale: azioni, investimenti fruttiferi, immobili, metalli preziosi, materie prime o arte. Da nessuna parte è possibile prevedere con assoluta certezza il livello dei rendimenti assoluti o relativi attesi per i prossimi 20 anni o oltre. I premi fattoriali non fanno eccezione.

Se in futuro tutti i premi fattoriali aggiunti al portafoglio scendessero a zero, la perdita per l'investitore (i cosiddetti "costi opportunità") consisterebbe solo nei costi del prodotto attualmente più alti di circa 0,3 punti percentuali dei "fondi smart beta" rispetto ai fondi indicizzati neutrali rispetto al mercato. Se in futuro uno o due premi fattoriali scomparissero, ciò significherebbe una riduzione del rendimento in eccesso, ma non un rendimento inferiore del portafoglio fattoriale. Nel complesso, la sovraperformance attesa dall’uso dei premi fattoriali più che compensa i costi aggiuntivi.

In sintesi: i premi fattoriali sono in grado di spiegare in larga misura il rapporto rischio-rendimento di un portafoglio azionario, in misura maggiore rispetto ad altre caratteristiche oggettive come ad es. B. Appartenenza al settore, rendimento dei dividendi o caratteristiche soggettive come la qualità del management o il rapporto di un'azienda con determinati sviluppi macroeconomici (tassi di interesse, inflazione, crescita economica, ecc.).

A nostro avviso, attraverso una certa sovraponderazione dei premi dei fattori chiave è possibile ottenere a lungo termine un rendimento aggiuntivo atteso rispetto al mercato complessivo di 1-1,5 punti percentuali all'anno, al netto dei costi (storicamente questa sovraperformance è stata notevolmente più elevata - vedere la tabella in questo articolo). A nostro avviso, i premi meglio documentati sono Small Size, Value, Quality, Momentum e Political Risk. I premi fattoriali individuali non “funzionano” in modo affidabile in un dato anno e hanno una correlazione inferiore a +1, motivo per cui ha senso diversificare tra più premi.

Nella seconda parte di questa serie sugli investimenti fattoriali, affronteremo la questione del modo migliore per inserire premi multipli nel proprio portafoglio. In esso discuteremo le varie opzioni per implementare gli investimenti multifattoriali (vedi il nostro post sul blog Investimenti multifattoriali integrati).

Siete convinti del factor investing e desiderate un'implementazione semplice e conveniente? Abbiamo la soluzione ETF 1 di Gerd Kommer: l'ETF UCITS L&G Gerd Kommer Multifactor Equity. Scopri di più >

Note finali

[1] Vendita allo scoperto: la vendita di un titolo (o di un bene in generale) che il venditore allo scoperto non possiede ancora al momento della vendita T0, ma ha preso in prestito da un terzo dietro compenso. Se il periodo di prestito termina alcune settimane o mesi dopo al tempo T1, il venditore allo scoperto deve restituire il titolo al prestatore. Per fare ciò, il venditore allo scoperto deve ora acquistarlo sul mercato aperto. Il venditore allo scoperto spera che il prezzo di mercato del titolo sia inferiore in T1 rispetto a T0. Questo gli darebbe una vittoria. Quindi specula sul calo dei prezzi.

[2] La correlazione è una misura dell'interazione tra due variabili casuali e può assumere valori compresi tra -1 e +1. Una correlazione pari a -1 o +1 significa rispettivamente una perfetta correlazione negativa o positiva, mentre una correlazione pari a 0 significa che non esiste o esiste solo un'interazione casuale. Un esempio di correlazione positiva è il numero di calorie consumate da una persona e il suo peso corporeo: un numero maggiore di calorie tende a portare a un peso corporeo maggiore.

letteratura

Baltussen, Guido; Swinkels, Laurens; Van Vliet, Pim (2019): “Premi dei fattori globali”; disponibile presso SSRN: https://ssrn.com/abstract=3325720

Berkin, Andrea; Larry Swedroe (2016): "La tua guida completa agli investimenti basati sui fattori. Il modo in cui Smart Money investe oggi"; BAM Alliance Press; 358 pagine.

Kommer, Gerd (2018): "Investire con fiducia con i fondi indicizzati e gli ETF. Come vincere la partita contro le banche"; 5a edizione; Campus 2018. 410 pagine.

Kommer, Gerd; Weis, Alexander (2019): “Investimenti multifattoriali integrati”; post sul blog; giugno 2019; Collegamento: https://www.gerd-kommer-invest.de/integrated-multifactor-investing/

Kommer, Gerd; Weis, Alexander (2020): “I dolori del factor investing”; post sul blog; maggio 2020; Collegamento: https://www.gerd-kommer-invest.de/pains-of-factor-investing/

Effetto Momento: Dolvin, Steven; Foltice, Bryan (2016): "Dove è andato il trend? Un aggiornamento sui rendimenti momentum nel mercato azionario statunitense"; Riferimento Internet: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2813333.

Effetto del rischio politico: Pàstor, Luboš; Veronesi, Pietro (2013): “Incertezza politica e premi di rischio”; In: Giornale di economia finanziaria; Volume 110; Problema 3

Effetto redditività/qualità: Asness, Clifford et al. (2013): “Qualità meno spazzatura”; Riferimento Internet: https://www.aqr.com/library/working-papers/quality-minus-junk

Effetto di piccole dimensioni: Shi, Wenyun; Xu Yexiao (2015): “Le dimensioni contano ancora!”; Riferimento Internet: http://www.efmaefm.org/0EFMAMEETINGS/EFMA%20ANNUAL%20MEETINGS/2015-Amsterdam/papers/EFMA2015_0198_fullpaper.pdf

Effetto valore: Zhang, Lu (2005): “The Value Premium”; In: Il giornale della finanza; 60; Problema 1