Da Gerd Kommer E Jonas Schweizer

Nell'ambito dell'investimento passivo il ribilanciamento è il ripristino periodico della struttura del portafoglio originariamente selezionata (asset allocation) dopo che questa si è spostata a causa del diverso andamento dei rendimenti delle singole componenti del portafoglio - una situazione che inevitabilmente si verifica e che nel tempo è normale. Di seguito spieghiamo gli aspetti più importanti del riequilibrio. Lo facciamo rispondendo a otto domande sul riequilibrio.

In questo post del blog presentiamo il metodo di ribilanciamento standard. Oltre all’approccio standard, esiste anche un approccio RB modificato, raramente discusso nella letteratura specialistica, ma che può rappresentare un’interessante alternativa RB per molti investitori. Chiamiamo questo approccio modificato “Safe Asset Floor Rebalancing” (SAF-RB). Ne parleremo in un post separato sul blog (vedi Qui). A nostro avviso chi si confronta per la prima volta con la teoria e la pratica del riequilibrio dovrebbe prima leggere questo testo sul metodo standard e solo dopo occuparsi della variante SAF-RB.

(1) Perché il riequilibrio è utile?

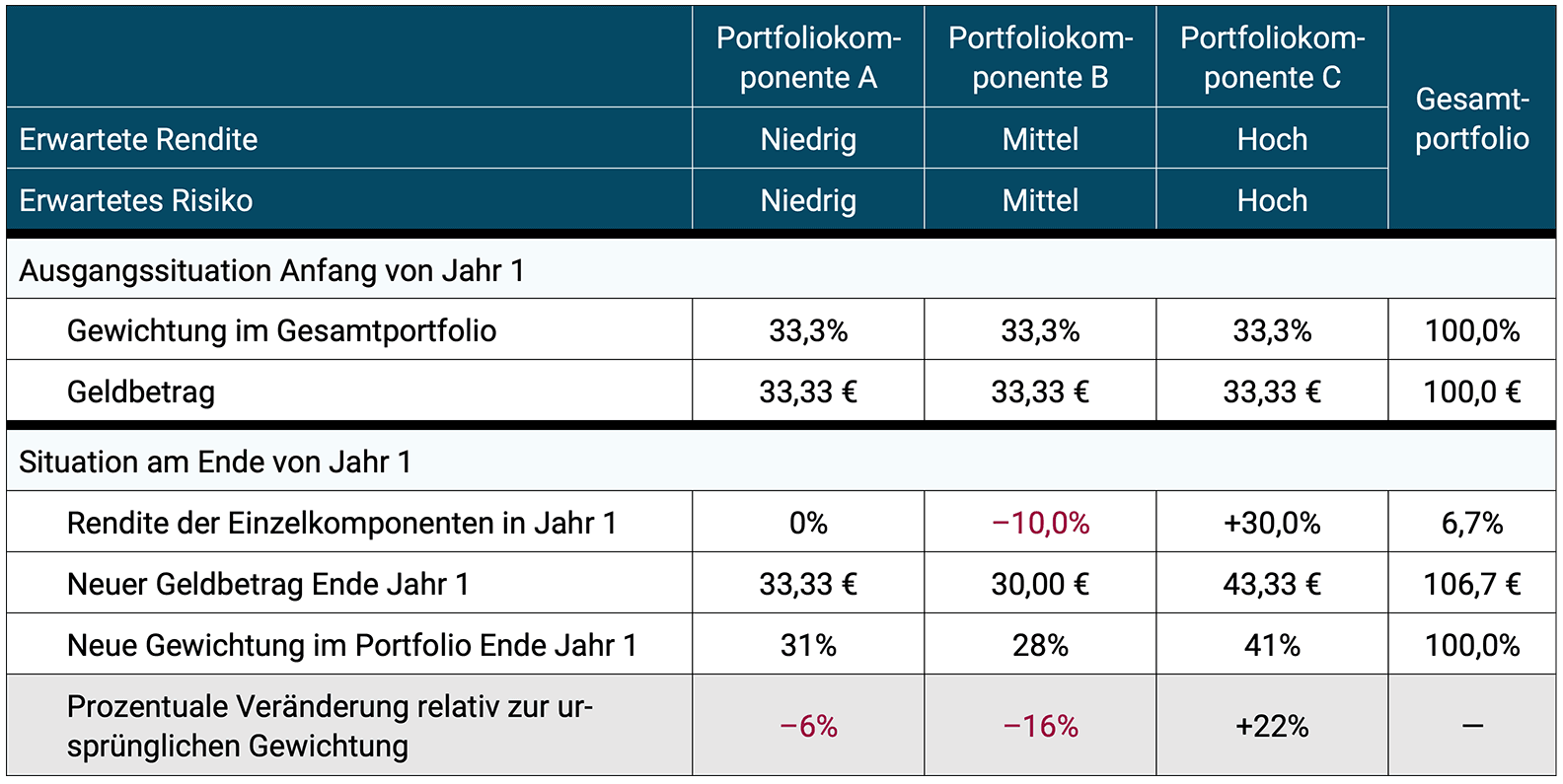

La tabella seguente mostra un esempio di un periodo per un portafoglio semplice con tre componenti individuali equamente ponderate e un importo di investimento totale di 100 euro. I diversi rendimenti individuali delle tre componenti del portafoglio nel periodo di osservazione portano ad uno spostamento significativo nell'asset allocation tra l'inizio del periodo e la sua fine.

Tabella 1: Illustrazione della necessità di riequilibrio

► Numeri arrotondati commercialmente.

L'esempio numerico nella tabella 1 illustra che alla fine dell'anno tutte e tre le componenti del portafoglio sono sottopesate o sovrappesate rispetto alla struttura originaria del portafoglio. Per la componente A la variazione relativa si mantiene ancora entro limiti relativamente moderati. Tuttavia, i cambiamenti significativi nella ponderazione, almeno per B e C, dovrebbero essere considerati in modo critico poiché modificano sostanzialmente il profilo di rischio del portafoglio complessivo. La componente più rischiosa del portafoglio pesa ora al 41% (in precedenza 33,3%) – un aumento di oltre un quinto (22%). In compenso il peso delle due componenti a basso rischio è sceso complessivamente del 22%.

Poiché le classi di attività ad alto rischio hanno rendimenti a lungo termine più elevati rispetto alle classi di attività a basso rischio, se si evita il ribilanciamento (di seguito “RB”), le parti rischiose del portafoglio assumeranno un peso crescente nel portafoglio per un periodo di tempo più lungo - come nell'esempio di calcolo nella Tabella 1. Ciò risulterà in un portafoglio senza RB alla lunga sempre più rischioso – e più redditizio.

Il nocciolo della questione in tali situazioni è che l’investitore registra l’“evoluzione” del portafoglio rispetto alla struttura iniziale che una volta era stata scelta consapevolmente, ma è spesso incline a tollerarlo perché presume che non possa essere giusto “ora di tutti i tempi” vendere alcuni degli investimenti che hanno avuto buoni risultati nell’immediato passato e aumentare quelli che hanno fatto male. Ancora più difficile da sopportare per alcuni: ora dover pagare le tasse sui profitti realizzati a causa del riequilibrio.

A breve o medio termine potrebbe ovviamente accadere il contrario: le componenti ad alto rischio del portafoglio producono perdite, cioè rendimenti notevolmente peggiori rispetto alle componenti a basso rischio, ad esempio in caso di crollo del mercato azionario. (La classificazione “ad alto rischio” non è una coincidenza.) In questo caso, il portafoglio è diventato meno rischioso/più sicuro e ha rendimenti inferiori a causa dell’impatto negativo del mercato in futuro.

In questo scenario, quando le componenti del portafoglio ad alto rischio/alto rendimento hanno avuto rendimenti fortemente negativi, molti investitori non hanno il coraggio di vendere le parti del portafoglio a basso rischio e riallocarle nelle componenti rischiose che sono appena crollate. Ciò implica anche che RB non significa sempre rendere il portafoglio meno rischioso, può anche significare il contrario, più rischioso e più redditizio.

Ribilanciare significa generalmente ripristinare la struttura obiettivo originaria del terzo livello, perché è questa struttura originaria che riflette correttamente la preferenza dell'investitore in termini di combinazione rendimento-rischio atteso.

(2) Quali sono i vantaggi e gli svantaggi del riequilibrio?

La ragione più importante e il vantaggio di RB è quanto già indicato con l'esempio numerico nella Tabella 1: RB garantisce che il livello di rischio di un portafoglio non si allontani troppo dal livello scelto consapevolmente dall'investitore. L'RB è quindi principalmente uno strumento di gestione del rischio e questo aspetto di gestione del rischio dovrebbe in definitiva essere l'unico o almeno il motivo principale per realizzare l'RB.

Inoltre, RB offre anche un vantaggio in termini di rendimento, a seconda di come lo si guarda, come vedremo tra poco. All'interno di classi di attivi con all'incirca lo stesso rendimento atteso, cioè classi di attivi con un rischio simile, RB aumenta a lungo termine il rendimento annuo a livello di portafoglio tra 0,1 e 0,4 punti percentuali, mentre il rischio non cambia quasi mai o addirittura diminuisce minimamente. In letteratura questo effetto è chiamato “bonus di ribilanciamento” o “rendimento di diversificazione”. Su una “vita dell'investitore” di circa 35 anni, 0,4 punti percentuali in più di rendimento significano un aumento di circa il 15% nel valore patrimoniale finale.

Come viene spiegato il bonus RB? Per quanto riguarda il possibile miglioramento dei rendimenti, esso deriva dal fatto che... Regressione alla media [1] sfruttati, e possibilmente anche in forma lieve, gli effetti valore e dimensione. RB è un'applicazione del principio compra basso, vendi alto. Alcuni parlano anche di “investimenti anticiclici” in relazione a RB (Investimenti contrari). Tuttavia, questo è alquanto ambivalente perché l’investimento contrarian (una forma di investimento attivo) non solo presenta somiglianze con RB ma presenta anche molte differenze.

Quasi ogni decisione di investimento fondamentalmente vantaggiosa comporta anche almeno uno svantaggio. Questo vale anche per RB. (La famosa unica eccezione al principio “niente pasti gratis” negli investimenti è la diversificazione.) I tre principali svantaggi di RB sono:

(a) Tra le componenti del portafoglio con rendimenti attesi significativamente diversi (ad esempio azioni e obbligazioni di alta qualità a breve termine, ovvero la parte ad alto e basso rischio del portafoglio), RB riduce il rendimento del portafoglio a lungo termine rispetto al buy-and-hold puro e "radicale". Se ci pensi un attimo capirai perché. In ogni caso, anche in questo caso, RB tende ad aumentare il rendimento ponderato per il rischio sotto forma di indice di Sharpe. [2]

Se si considerano due “scenari di cambiamento” opposti nell’asset allocation, si applica quanto segue: in una situazione di crollo azionario, RB aumenterà significativamente i rendimenti nel breve e medio termine. Durante il periodo di un crollo azionario e della sua ripresa immediata, RB è solitamente particolarmente redditizio a medio termine, poiché consente di acquistare azioni della classe di attività valutata a basso costo prima che inizi la ripresa. [3] Allo stesso tempo, RB richiede molta disciplina e forza nervosa in questo momento. In questa situazione, la maggior parte degli investitori privati non hanno entrambi. Il “ribilanciamento in caso di crollo” travolge mentalmente molti investitori e quindi purtroppo non viene fatto.

In un lungo mercato rialzista (che è l’altro scenario di cambiamento), RB abbasserà il rendimento invece di non fare nulla.

Nel “periodo totale” (25+ anni), probabilmente predomina l’effetto di subsidenza. (Tuttavia su Internet si trovano numerose pubblicazioni di “praticanti” e non di scienziati che affermano che il ribilanciamento generalmente aumenta i rendimenti. Purtroppo questo non è corretto. Dietro tali affermazioni si nasconde o l’ignoranza o il desiderio di conquistare clienti in questo modo.

(b) Costi e tasse: RB, nella misura in cui avviene attraverso riallocazioni (ne parleremo più avanti), sostiene costi di transazione per la vendita e l'acquisto di investimenti che un "approccio buy-and-hold radicale" senza RB non ha. Fortunatamente, questi costi sono bassi se lo fai bene. La RB produce anche un piccolo svantaggio fiscale perché viene trascurata da troppi investitori privati Effetto del valore attuale fiscale tramite buy-and-hold minimamente ridotto.

(c) Carico di lavoro: RB naturalmente causa anche carico di lavoro. Sebbene questo svantaggio sia degno di nota, raramente dovrebbe essere molto significativo, poiché lo sforzo è, tutto sommato, gestibile. A meno che non si tratti di un portafoglio fai-da-te, l'argomento non è affatto applicabile.

Puoi semplificare il lavoro di RB utilizzando un calcolatore RB basato sul web. Esistono diversi strumenti RB gratuiti su Internet con i quali è possibile determinare facilmente quali sono gli importi target per una determinata struttura di portafoglio in una determinata situazione. (Naturalmente, puoi anche scoprirlo con un foglio di calcolo Excel fatto in casa.) Basta cercare su Google le parole “calcolatore di ribilanciamento extraETF” o “calcolatore di ribilanciamento del flusso finanziario”.

(3) Quali metodi di riequilibrio esistono?

Fondamentalmente esistono tre diverse tecniche o metodi RB. Una quarta consiste nel combinare le tre tecniche individuali.

(a) RB basato sul calendario: in questo caso, il RB viene effettuato mediante riallocazione (vendite e acquisti) in un momento prestabilito, ad esempio ogni dodici o ogni 24 mesi.

(b) RB basato su fasce: un esempio numerico: per una data asset allocation, in caso di cambiamenti nell'asset allocation, come mostrato nella Tabella 1, si rimane inattivi fino a quando almeno una classe di attività supera o scende al di sotto dell'allocazione target, ad esempio del 20% (percentuale, non punti percentuali) (vedere riga inferiore della Tabella 1) - quindi la fascia RB ha un'ampiezza di più/meno 20%. Se ad esempio una componente del portafoglio dovesse avere un peso iniziale (ponderazione target) del 40%, ciò significherebbe che questa componente del portafoglio può variare tra il 32% e il 48% (40% × 20% = 8%). Solo uno spostamento oltre la fascia innesca una riallocazione.

RB basato su calendario e basato su fascia sono le due varianti di "RB di riassegnazione". Si oppongono alla RB basata sul flusso di cassa.

(c) RB basata sui flussi di cassa: la maggior parte delle famiglie si trova in uno dei due stati per quanto riguarda il proprio portafoglio: o aggiungono nuovi fondi al portafoglio su base regolare o irregolare nel tempo (fase di costruzione del portafoglio) oppure ritirano fondi dal portafoglio nel tempo (fase di utilizzo o riduzione del portafoglio). Il primo caso tende ad essere il caso delle famiglie giovani, il secondo quello dei pensionati. In altre parole, la maggior parte di tutti i portafogli sono “dinamici” in questo senso anziché “statici”. Dal punto di vista del riequilibrio, è incoraggiante perché questi flussi di cassa possono essere utilizzati per gestire RB liberi e fiscalmente neutrali. Quando si effettuano integrazioni di portafoglio, indirizzando sempre i nuovi fondi verso le componenti del portafoglio più sottopesate; Quando si ritira dal portafoglio, vendere sempre per primi i componenti il cui peso è aumentato. Qui, a differenza dei due metodi sopra menzionati (metodo calendario e metodo nastro), NO Sono necessarie riallocazioni con i relativi svantaggi (costi, tasse). Il metodo CF, se possibile nel caso specifico dell'investitore, è in linea di principio paragonato ai due sopra menzionati. I metodi di riallocazione sono sempre da preferire poiché la RB basata su CF non comporta costi di transazione o pagamenti di imposte (sulle vendite) che comunque non avverrebbero. In questo senso specifico, RB qui è gratuita e fiscalmente neutrale (sulle vendite). I piani di risparmio dei fondi e i piani di pagamento/prelievo fissi (se l’uno o l’altro esiste per un investitore) dovrebbero essere sempre utilizzati anche per RB basato su CF, ad esempio modificando il piano ogni dodici mesi per ottenere l’effetto RB.

d) Metodo misto: tutti e tre i metodi sopra menzionati possono essere combinati tra loro. In un portafoglio in cui i fondi vengono aggiunti o ritirati regolarmente o irregolarmente nel tempo, l'RB basato su CF può essere combinato con uno o entrambi i due metodi di trasferimento. Tuttavia, viene sempre data priorità ai RB basati sul CF perché sono de facto esenti e fiscalmente neutrali. Tuttavia, se il portafoglio è molto ampio rispetto ai risparmi mensili o ai prelievi di portafoglio e/o in una situazione di crollo del mercato azionario, è possibile che i prevedibili afflussi o deflussi di cassa non siano sufficienti a riportare realisticamente il portafoglio abbastanza vicino all'allocazione target in un periodo massimo di 36 mesi. In questo caso è necessario utilizzare uno dei due metodi di riallocazione, anche se ciò ha conseguenze sfavorevoli in termini di costi di transazione ed eventualmente di liquidità fiscale. Ciò suggerisce che l’RB tramite flussi di cassa può essere, e di solito lo è, un ribilanciamento in qualche modo “graduale”, non un RB completo “tutto in una volta”.

In un certo senso, esiste un quinto metodo, fondamentalmente diverso, che chiamiamo Safe Asset Floor Rebalancing (SAF-RB). Non entreremo in questo argomento in questo post del blog perché SAF-RB non è “standard sul mercato” ed è fondamentalmente diverso dall’approccio RB standard universalmente utilizzato presentato qui. Tratteremo SAF-RB in un post sul blog separato Qui.

Per tutti e tre i metodi individuali presentati sopra, si potrebbe ancora distinguere tra “ribilanciamento esattamente al bersaglio” o “ribilanciamento al bordo esterno più vicino della banda”. (Se vuoi praticare un RB basato sul calendario, anche in questo caso devi definire una banda.) Se riequilibri solo fino al bordo esterno più vicino della banda, invece che "esattamente all'obiettivo", allora potresti forse ridurre nuovamente i costi di transazione perché vengono acquistati e venduti volumi di investimento inferiori.

Inoltre, bisogna ancora distinguere, almeno mentalmente, tra due diversi importanti livelli RB: Livello 1 e Livello 2. Il Livello 1 è il livello di asset allocation più alto tra la parte del portafoglio ad alto rischio e rendimento elevato e la parte a basso rischio e rendimento basso. Il livello 2, di seguito, è l’asset allocation entro di queste due parti del portafoglio. L'RB al livello 1 è più significativo e ha una priorità più alta rispetto al livello 2. Al livello 2, nell'interesse di ridurre al minimo i costi di transazione, è possibile attendere più a lungo (metodo del calendario) o definire bande più ampie (metodo delle bande), a condizione che non si abbia paura di questa complessità aggiuntiva (differenziazione tra questi due livelli) nel proprio approccio RB.

Per gli investitori al dettaglio che investono in modalità fai-da-te, la RB basata sul calendario potrebbe essere più semplice da implementare rispetto alla RB basata sulla fascia.

Per completare l'esempio numerico nella Tabella 1, di seguito sono riportati i rispettivi importi di ribilanciamento assumendo uno dei due metodi di riallocazione e RB completo e immediato (nessun flusso di cassa RB).

Tavolo 2: Importi di riallocazione per l'esempio numerico della Tabella 1

► Numeri arrotondati commercialmente. ► Senza tener conto degli effetti fiscali.

(4) Cosa dice la scienza sui vantaggi e sugli svantaggi di ciascun metodo di riequilibrio?

Si potrebbe riempire una piccola biblioteca con la letteratura accademica sulle RB. Il risultato finale tratto da probabilmente diverse centinaia di studi accademici su RB: i benefici e i vantaggi di RB sono sufficientemente chiari e ampi da consigliarlo a tutti gli investitori.

Laddove sia possibile una RB basata su CF, questo metodo dovrebbe essere sempre utilizzato al massimo perché non comporta costi di transazione rilevanti o svantaggi fiscali.

Quale dei due metodi di riallocazione o quale combinazione di metodi Dopo Non è possibile determinare con certezza se il metodo CF sia il migliore. In ciascuna specifica finestra temporale storica, un particolare metodo o una combinazione di metodi fornisce i migliori risultati. Tuttavia, le differenze di rendimento tra i singoli metodi sono generalmente piuttosto moderate. In casi eccezionali possono verificarsi grandi differenze in brevi periodi di tempo, che probabilmente si livelleranno nuovamente in seguito e a lungo termine.

In ogni caso, la scienza afferma che le differenze complessive in termini di efficacia tra i due metodi di riequilibrio sono troppo piccole e imprevedibili per stabilire un chiaro favorito tra i due metodi. Ciò include due aspetti chiave dei metodi di ribilanciamento: nel metodo del calendario, la frequenza con cui dovrebbero verificarsi gli RB; nel metodo delle bande, quanto dovrebbero essere strette le bande. In definitiva, sarebbero necessari 500 o 1.000 anni di dati storici sul mercato dei capitali per determinare in modo affidabile il “metodo migliore”. Tuttavia, disponiamo solo di circa 100 anni di dati di qualità sufficiente. Ergo, non importa quale metodo specifico usi, purché ne scegli uno specifico e lo implementi in modo abbastanza pulito.

(5) Con quale frequenza dovrebbe avvenire il riequilibrio?

In generale per i due metodi di riallocazione vale quanto segue: così spesso i costi di transazione e l'impegno lavorativo da un lato sono in un rapporto sensato con l'effetto di gestione del rischio di RB dall'altro. Con il metodo del calendario, ciò significa probabilmente al massimo una volta all'anno e forse anche ogni 24 o 36 mesi (sempre nello stesso mese, se possibile). Con il metodo delle fasce, le fasce vengono scelte in modo che i costi di transazione e gli effetti della gestione del rischio siano in un sano rapporto. Pragmaticamente, dal punto di vista di un investitore privato, si potrebbe dire del 20%. Con una componente di portafoglio del 30% ciò corrisponderebbe a più/meno sei punti percentuali. Con il metodo basato su CF, la questione della frequenza non si pone perché si utilizza semplicemente qualsiasi flusso di cassa sufficientemente ampio per scopi RB, indipendentemente da quando si verifica.

Tutto sommato, diventa chiaro che non si dovrebbe fare una religione con la scelta del metodo specifico RB e la sua attuazione concreta nel senso di un approccio unico, unico, beato e della sua attuazione altamente precisa. È meno importante aderire pedissequamente alle regole formulate piuttosto che (a) eseguire del tutto l'RB e (b) non abusare dell'RB per speculazioni attive attraverso la porta di servizio. L’RB dovrebbe essere un processo disciplinato basato su regole, meccanico, privo di emozioni, privo di previsioni, non di market timing speculativo o di investimenti anticiclici attivi.

(6) Come si concilia il ribilanciamento con il principio buy-and-hold?

Naturalmente, l’RB rappresenta una deviazione dal “buy-and-hold puro e radicale”. Il buy-and-hold rappresenta un elemento centrale dell'investimento passivo senza previsioni, ma l'investimento completamente passivo nel senso letterale non esiste comunque. Il buy-and-hold non dovrebbe mai essere inteso come una mentalità ristretta: “Non mi è mai consentito apportare modifiche al mio portafoglio, nemmeno in modo intelligente e basato su regole”. (Alcuni critici del buy-and-hold, alla disperata ricerca di difetti in questa intelligente filosofia di investimento, rispondono a questa caricatura irrealistica del buy-and-hold.)

(7) Il ribilanciamento significa sempre il ritorno all’asset allocation originaria?

No, non è quello che dice. Se la tolleranza al rischio o, più in generale, la combinazione preferita di rischio-rendimento di un investitore passivo/famiglia cambia, allora cambierà normalmente anche la sua asset allocation di Livello 1. Il cambiamento nella tolleranza al rischio può avere molte cause e probabilmente si verificherà più volte nel corso della vita di un investitore. Ecco alcuni tipici fattori scatenanti: Il patrimonio dell'investitore e/o la sua intenzione di continuare a lavorare (ovvero il suo capitale umano) cambiano in modo improvviso o molto graduale a causa di eredità, donazioni, vincite alla lotteria, finanziamenti immobiliari, vendite di aziende, matrimonio, divorzio, disoccupazione, malattia, incidente, crisi di vita, cambiamento ideologico, emigrazione all'estero, misure governative, il banale processo di invecchiamento e, e, e.

Il ribilanciamento dovrebbe ovviamente tenere conto di tali modifiche all’attuale asset allocation target. Ciò implica anche che non vi sia necessariamente la necessità di ribilanciare l’asset allocation immediatamente precedente.

(8) Il ribilanciamento ha senso anche per i portafogli gestiti attivamente?

No, alla fine no. Anche se la parola viene usata spesso, soprattutto nel mondo anglosassone Riequilibrio O riequilibrare Se utilizzato nel contesto di strategie di investimento attivo, RB, come presentato in questo articolo, ha poco o nulla a che fare con l’investimento attivo. In linea di principio, un investitore attivo decide la sua asset allocation in modo continuo e “opportunisticamente” o “tatticamente” a seconda del continuo cambiamento delle circostanze e della sua valutazione delle stesse. In un contesto del genere, l’RB sarebbe assurdo nel senso di un processo basato su regole.

Conclusione

Il ribilanciamento è parte integrante dell’approccio razionale all’investimento passivo. Il RB può essere effettuato sulla base di poche semplici e pragmatiche regole o – se si vuole – secondo un algoritmo abbastanza sofisticato, purché copra preventivamente ogni eventualità. In entrambi i casi, però, la parola magica è la stessa: disciplina. L’RB dovrebbe essere visto principalmente come gestione del rischio, non come un tentativo di aumentare i rendimenti a breve o medio termine. Il ribilanciamento basato su CF è un ribilanciamento gratuito ed è quindi particolarmente interessante. Dal punto di vista di un investitore, il ribilanciamento è l'espressione di "Sono io al posto di guida, non il mercato con le sue manovre a breve e medio termine che oscillano in tutte le direzioni immaginabili".

Ci occupiamo di un approccio RB modificato – Safe Asset Floor RB – in un post sul blog separato (Qui).

Note finali

[1] Regressione alla media: in relazione ai rendimenti degli investimenti, la tendenza statistica secondo cui i rendimenti superiori alla media in un sottoperiodo (ad esempio due anni) sono seguiti da un rendimento del sottoperiodo più vicino alla media (al contrario per i rendimenti dei sottoperiodi inferiori alla media). Formulato in modo casuale e un po' vago: la tendenza verso la media (vedi articolo “Regressione al centro” nella Wikipedia tedesca).

[2] Indice di Sharpe: un rapporto che esprime il rendimento “ponderato per il rischio” o “aggiustato per il rischio” di un investimento. Nella sua forma più semplice, l’indice di Sharpe si calcola dividendo il rendimento medio (media aritmetica) su un intero periodo (ad esempio dieci anni) per la deviazione standard dei rendimenti del singolo periodo. Per dirla senza mezzi termini: il rendimento per unità di rischio.

[3] Ovviamente al momento non è chiaro quando questa ripresa inizierà in modo sostenibile dopo la RB.

Riferimenti letterari

Arnott, Amy (2020): “Perché il riequilibrio (quasi sempre) ripaga”; 6 giugno 2020; Stella del mattino; Riferimento Internet: https://www.morningstar.com/articles/990564/why-rebalancing-almost-always-pays-off

Chambers, Donald/John Zdanowicz (2014): “I limiti del rendimento della diversificazione”; In: Il giornale di gestione del portafoglio; 40; N. 4; 2014

Dichtl, Hubert/Wolfgang Drobetz/Martin Wambach (2014): “Testare strategie di ribilanciamento per portafogli azionari e obbligazionari in diverse asset allocation”; In: Economia applicata; settembre 2015; 48; N. 9; pp. 1-17

Ilmanen, Antti/Thomas Maloney (2015): “Ribilanciamento del portafoglio, parte 1 di 2: asset allocation strategica”; dicembre 2015; RQA; Riferimento Internet: https://www.aqr.com/Insights/Research/White-Papers/Portfolio-Rebalancing-Part-1-Strategic-Asset-Allocation

Kiskiras, John/Andrea Nardon (2013): “Ribilanciamento del portafoglio: una fonte stabile di alfa?”; 23 gennaio 2013; Riferimento Internet: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2202736

McNamee, Jenna/Thomas Paradise/Maria Bruno (2019): “Tornare in carreggiata: una guida al riequilibrio intelligente”; 10 aprile 2019; Avanguardia; Riferimento Internet: https://advisors.vanguard.com/insights/article/IWE_InvResBkOnTrkGdeSmrtRblncng