Da Gerd Kommer E Marla Bergemann

Chiunque si occupi della vecchia, sempre interessante questione degli investimenti, se e come sia possibile ottenere sistematicamente rendimenti superiori alla media del mercato - per battere il mercato - prima o poi si imbatterà inevitabilmente nell'argomento Fondi di dotazione universitaria colpo. [1] I fondi di dotazione sono beni di fondazione delle università private americane che investono i loro fondi nel mercato dei capitali. Con il reddito generato, le dotazioni finanziano quella parte dei costi operativi della rispettiva università che non può essere coperta dalle tasse universitarie, dai fondi di ricerca e dai finanziamenti statali.

I fondi di dotazione provengono dalle donazioni degli ex studenti e dai redditi non prelevati. Le dotazioni delle università private statunitensi particolarmente rinomate e di lunga tradizione figurano tra i maggiori investitori privati al mondo. Insieme, il patrimonio dei circa 710 fondi di dotazione delle università americane ammontava a oltre 820 miliardi di dollari nel 2021. La maggior parte dei fondi di dotazione veramente grandi esiste da oltre 100 anni.

Il fondo più noto nella comunità degli investitori è quello dell’elite Yale University. Il suo Chief Investment Officer, recentemente scomparso, David Swensen, è considerato l'inventore del moderno modello di investimento di dotazione. Swensen ha anche scritto due libri sugli investimenti molto apprezzati nel settore. [2]

Mostreremo di seguito che i rendimenti speciali dei presunti investitori d’élite in realtà non sono lontani. I rendimenti in eccesso dei fondi di dotazione appartengono al passato, se mai sono esistiti. Tuttavia, l’idea di rendimenti in eccesso provenienti da Yale e dalle dotazioni di altre università d’élite esiste ancora nell’immaginazione dei giornalisti finanziari e dei blogger di investimenti. Questo è ciò che mostrano pubblicazioni come queste:

"Ricchi con la formula Yale: come investono i geni - Le rinomate università statunitensi gestiscono beni per miliardi e ottengono rendimenti eccezionali. Cosa possono imparare gli investitori privati da Yale, Harvard e Co" (Titolo articolo sul portale finanza.net, 31.03.2018)

“Investire come Yale & Co: come ottenere rendimenti a due cifre” (Titolo dell'articolo dallo svizzero Giornale commerciale, 31.12.2019)

“Yale: ecco come investono le élite – e TU puoi semplicemente imitarlo” (Video YouTube da Soldi della missione, 22.01.2020)

Innanzitutto, esaminiamo le caratteristiche del modello di investimento di dotazione, l'approccio di investimento coniato da David Swensen secondo la mitologia prevalente, che è di fatto tipico della maggior parte dei fondi di dotazione universitari. Questo approccio è caratterizzato da tre caratteristiche principali:

(a) Una gestione degli investimenti particolarmente attiva, ovvero la consapevole rinuncia ad un’ampia diversificazione e al buy-and-hold.

(b) Un’elevata percentuale di investimenti in “attività alternative” illiquide come private equity (PE), hedge fund, immobili e materie prime. Nel gergo degli investimenti, “alternative” significa alternative agli asset e alle asset class “convenzionali”, ovvero principalmente azioni e obbligazioni. Negli ultimi 13 anni circa, la quota di asset alternativi nelle 12 maggiori dotazioni è stata quasi del 60% (Chambers et al. 2020). [3] L’idea alla base di questo rapporto elevato è che con asset alternativi si possono ottenere rendimenti più elevati rispetto a quelli pubblici (azioni, obbligazioni) e che questi asset privati hanno una bassa correlazione con azioni e obbligazioni. La bassa correlazione dovrebbe contribuire a mitigare la volatilità (intensità delle fluttuazioni) del portafoglio complessivo.

(c) Una percentuale relativamente piccola di obbligazioni a basso rischio per investitori pubblici senza scopo di lucro.

Inoltre, le dotazioni sono esenti dalle varie restrizioni normative che si applicano ai normali fondi di investimento (“fondi comuni di investimento” compresi gli ETF), ad es. B. i divieti di vendite allo scoperto, finanziamento con debito (leva finanziaria) o investimenti in titoli non quotati superiori al limite del 10%.

Veniamo alla questione dei resi e quindi, in primo luogo, alla disponibilità dei dati. Poiché i fondi di dotazione, in quanto istituzioni private, non sono tenuti a pubblicare le loro dichiarazioni, non esiste un database facilmente accessibile di dominio pubblico. Dobbiamo quindi limitarci ai dati contenuti negli studi scientifici e in altre pubblicazioni specialistiche.

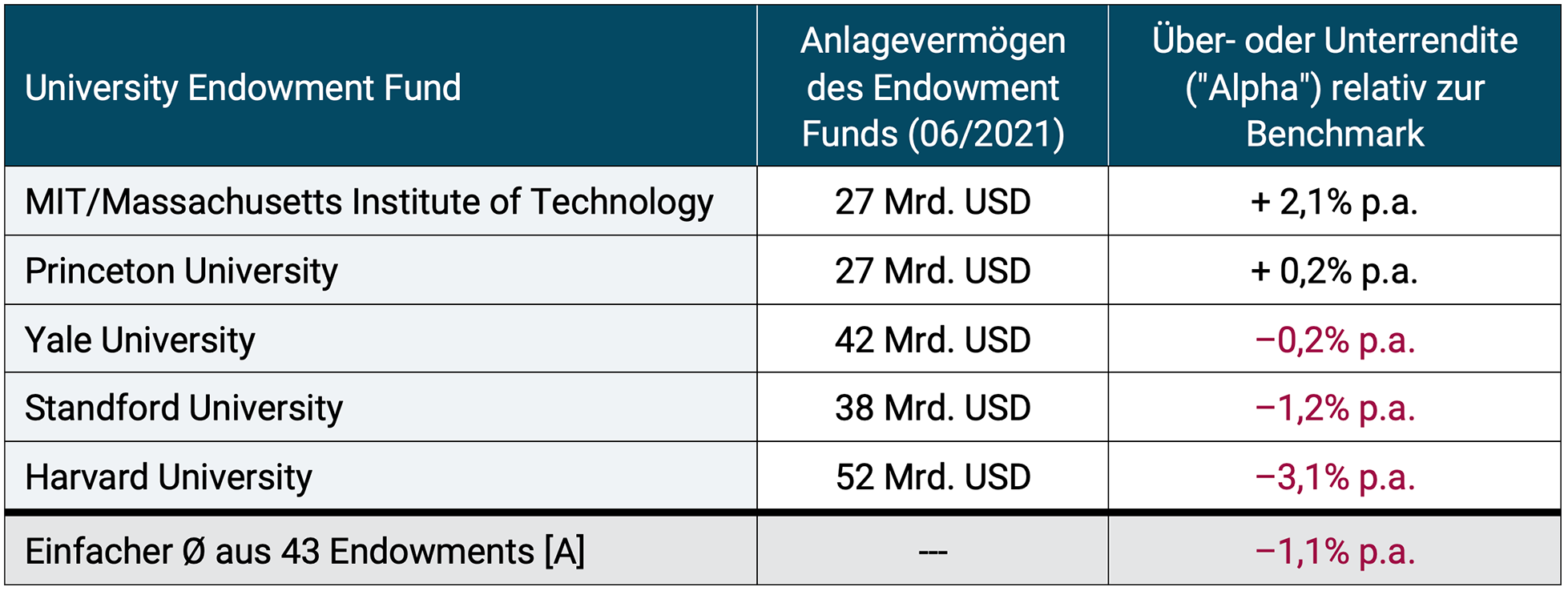

Nella tabella seguente, esaminiamo il track record relativo degli investimenti delle cinque maggiori dotazioni nel recente passato, nonché la media delle 43 maggiori dotazioni.

Tabella: Rendimenti eccessivi o insufficienti dei cinque maggiori fondi di dotazione universitarii negli Stati Uniti e media dei 43 maggiori fondi di dotazione, rispetto a un benchmark passivo - periodo dal 07/2008 al 06/2019 (11 anni)

► Fonte: Ennis 2020, www.insidehighered.com. ► [A] Valore medio per i 43 maggiori fondi di dotazione universitaria negli Stati Uniti. ► Gli anni fiscali delle dotazioni terminano generalmente il 30 giugno dell'anno. ► Il benchmark è un portafoglio passivo composto da un indice azionario statunitense, un indice azionario non statunitense e un indice obbligazionario statunitense (dettagli in Ennis 2020). ► I costi interni (ad esempio i costi del personale) delle dotazioni di gestione degli investimenti non sono inclusi in queste cifre - vedere le spiegazioni più avanti nel testo. ► Il punto di partenza 07/2008 per questo periodo è stato scelto da Ennis perché l’elevata ponderazione degli asset alternativi nei fondi di dotazione è diventata uno svantaggio generale per i rendimenti all’inizio della Grande Crisi Finanziaria a metà del 2008, mentre aveva rappresentato un vantaggio nei 10-15 anni precedenti. Lo scopo delle sue valutazioni è, tra le altre cose, identificare il contributo al rendimento negativo degli asset alternativi.

La tabella mostra i dati solo per undici anni nel recente passato e non contiene dati sul livello di rischio dei portafogli. Da un punto di vista scientifico si pone la questione di come si presenteranno i rendimenti nel lungo termine e quale influenza avrebbe la presa in considerazione del rischio.

In sintesi, considerare periodi temporali più lunghi e incorporare il rischio non cambierebbe il quadro complessivo suggerito dalla tabella. Ciò emerge dagli studi scientifici citati alla fine di questo post del blog e da altri studi.

Ecco un altro punto saliente di questi studi: Ennis (2020) mostra che la dotazione media ha sottoperformato sia in termini assoluti che aggiustati per il rischio dal 1974 al 2020 (47 anni). Sulla base di diversi metodi di ricerca e talvolta di set di dati diversi, Hammond arriva a risultati quasi identici per il periodo dal 1962 al 2019 (58 anni) e Dahiya/Yermack per il periodo dal 2009 al 2017 (nove anni) (Hammond 2020, Dahiya/Yermack 2021). Nello studio Hammond, la dotazione media ha prodotto un rendimento annuo dell’8,1% nel corso di questi 58 anni, contro il 9,1% di un semplice benchmark passivo 60/40. Il benchmark 60/40 ha quindi prodotto un valore patrimoniale finale superiore del 71%.

Nel valutare questi numeri, vale la pena considerare i seguenti aspetti:

In precedenza abbiamo menzionato l'elevata allocazione in asset alternativi come caratteristica peculiare del modello dei fondi di dotazione. Questa caratteristica è emersa solo negli anni '80, inizialmente a un livello moderato. Dalla metà degli anni ’90 in poi, la percentuale di attività alternative nelle grandi dotazioni è aumentata di anno in anno fino a circa il 60% intorno al 2015. Da allora è rimasta tale. Gli asset alternativi hanno avuto la loro “età dell’oro” in termini di rendimenti tra il 1994 e l’inizio della Grande Crisi Finanziaria nel 2008, una fase in cui hanno sovraperformato complessivamente i mercati azionari e obbligazionari. Dal 2009, tuttavia, questo quadro si è in gran parte invertito. Ciò è certamente vero in relazione a Fondi speculativi, materie prime E proprietà, meno per P.E. (Per essere chiari, il PE ha anche sottoperformato il mercato azionario più ampio nei 20 anni terminati nel 2021.) In altre parole, gli asset alternativi, nel complesso, hanno danneggiato i rendimenti di dotazione dal 2009.

I venditori di questi asset sostengono che gli asset alternativi abbiano una volatilità inferiore rispetto alle azioni e molti investitori credono a questa affermazione. Il fatto è che le volatilità segnalate esternamente dagli hedge fund, dai fondi di private equity e dai fondi immobiliari vengono attenuate e banalizzano le effettive fluttuazioni di valore e rendimento. Ciò accade perché questi fondi investono in attività non quotate i cui prezzi e variazioni di prezzo nel tempo stimano essi stessi per la rendicontazione mensile o trimestrale. Il problema è noto e indiscusso. Le fluttuazioni calcolate dei rendimenti di tali fondi non sono quindi paragonabili a quelle dei portafogli quotati. Il contributo alla riduzione della volatilità degli asset illiquidi nel portafoglio complessivo è in ogni caso in parte un’illusione (Chandra et al. 2019, 2020).

Le cifre riportate nella tabella, così come la maggior parte dei dati sui rendimenti rilevati negli studi scientifici qui valutati, probabilmente non tengono conto di tutti i costi accessori di investimento delle dotazioni, poiché le dotazioni generalmente non compensano i costi del personale e altre spese dei loro dipartimenti di investimento con i rendimenti pubblicati (selettivamente). Ennis stima che questi costi siano compresi tra lo 0,8% e l’1% annuo. A questo proposito, i risultati riportati potrebbero addirittura essere distorti a favore delle dotazioni.

Harvard, il più grande fondo di finanziamento del mondo, non solo ha rappresentato la lanterna rossa tra i cinque nominati nella tabella durante il periodo di 11 anni mostrato, Harvard ha fornito magri rendimenti per molto più tempo. Nei 20 anni terminati il 30 giugno 2021, la performance della dotazione è stata sia inferiore a quella di un ETF azionario S&P 500 su base buy-and-hold, sia inferiore a quella di un portafoglio passivo 60/40 composto da un ETF S&P 500 e un ETF su obbligazioni societarie statunitensi a medio termine (Hulbert 2020, 2021). Nell'anno fiscale 2021 (a giugno 2021), Harvard ha ottenuto un rendimento sugli investimenti del 33,6% e Yale del 40,2% (entrambi esclusi i costi di dotazione del personale). Con un ETF sull’indice americano S&P 500 avresti guadagnato il 40,6%.

Come valutare tutto questo nel complesso? Per questo citiamo dagli studi specialistici citati in bibliografia:

"La particolare competenza in materia di investimenti delle migliori università è ormai solo un mito. Questi rendimenti potrebbero essere facilmente ottenuti attraverso investimenti passivi." (Dahiya/Yermack 2020) [4]

“Nei 12 anni trascorsi dalla crisi finanziaria del 2008, i rendimenti degli investimenti provenienti dai fondi di dotazione statunitensi sono stati deludenti, in particolare la performance dei fondi di dotazione nelle migliori università come Harvard, Stanford e Yale”. (Edesses 2021) [5]

“Le classi di attività alternative non sono riuscite a fornire vantaggi di diversificazione e hanno avuto un impatto negativo sulla performance della dotazione”. (Svezia 2020) [6]

Ora che abbiamo visto che i fondi di dotazione come gruppo stanno sottoperformando e che il modello Yale è ormai danneggiato o forse rotto, resta la domanda sul perché la percezione di rendimenti particolarmente interessanti dei fondi di dotazione sia ancora prevalente nei media e nella comunità degli investitori.

Ciò è probabilmente dovuto a una combinazione dei seguenti motivi: (a) Gli investitori più anziani ricordano selettivamente la significativa sovraperformance che diversi grandi titoli di capitale hanno temporaneamente registrato negli anni fino alla fine del 2008 e che all'epoca fu ampiamente riportata dai media. (b) L'auto-marketing intelligente delle dotazioni. Basta guardare quello corrispondente Sito web dell'Università di Yale che a volte trabocca di imbarazzanti autocelebrazioni, ma non contiene alcun benchmark che oggettivi la performance della gestione del fondo. Ci si dovrebbe aspettare un serio benchmarking da un’istituzione che rivendica elevati standard scientifici ed etici, che è esentasse e che riceve sussidi governativi. (c) Numerosi giornalisti e blogger che si innamorano di questo marketing intelligente. Tuttavia, questa trappola forse non è così sorprendente se si considera che le storie colorite degli “investitori guru” possono sempre aumentare il tasso di clic e la circolazione. (d) Molti investitori privati vogliono semplicemente continuare a sognare il vecchio sogno di “guru che producono rendimenti in eccesso”.

Conclusione

I fondi di dotazione universitaria hanno vissuto la loro età dell’oro in termini di rendimenti per oltre un decennio. Ci sono alcuni segnali che la siccità dei rendimenti continuerà. Uno sguardo attento ai fatti in realtà esclude di continuare a considerare il modello di investimento di Yale come un modello da seguire.

Una lezione indiretta che può essere ricavata dai dati: nel complesso, gli asset alternativi generano da diversi anni rendimenti a lungo termine peggiori rispetto ad azioni e obbligazioni. La ragione è probabilmente dovuta al fatto che negli ultimi vent’anni una grande quantità di nuovo denaro è confluita a livello globale in questi mercati finanziari con una capacità di assorbimento limitata.

Secondo Ennis, considerati i risultati deludenti in termini di ritorno sugli investimenti delle loro dotazioni, gli organi direttivi di queste università devono chiedersi se stanno adempiendo adeguatamente al loro dovere fiduciario legale tollerando tale spreco di risorse.

Note finali

[1] Endowment = inglese per attrezzatura, dotazione, fondazione.

[2] David Swensen: “Gestione di portafoglio pionieristica: un approccio non convenzionale agli investimenti istituzionali”, Free Press, Fully Revised and Updated, 2009, 432 pagine (1a edizione 2000) e David Swensen: “Successo non convenzionale: un approccio fondamentale all’investimento personale”; Stampa libera, 2005, 403 pagine.

[3] Gli asset alternativi come il private equity e gli hedge fund vengono definiti “classi di attività” alternative da giornalisti, blogger e occasionalmente anche da autori specializzati. Questo è sbagliato. Se si suppone che il termine classe di attività abbia un significato chiaro e delimitante, allora il private equity e gli hedge fund non sono classi di attività. Piuttosto, sono strategie di investimento attive che... vero Investire in classi di attività, vale a dire azioni (azioni), obbligazioni (debito), liquidità, tassi di cambio, immobili, materie prime.

[4] “La saggezza degli investimenti delle migliori università oggi è poco più di un mito, poiché ci si potrebbe aspettare di ottenere questo tipo di rendimenti semplicemente per caso”. (Dahiya/Yermack 2020)

[5] “La performance degli investimenti dei fondi di dotazione statunitensi nei 12 anni successivi alla crisi finanziaria del 2008 è stata a dir poco pessima; soprattutto la performance dei fondi di dotazione delle migliori università, come Harvard, Stanford e Yale”. (Edesses 2021)

[6] “Le classi di attività alternative non sono riuscite a fornire vantaggi di diversificazione e hanno avuto un effetto negativo sulla performance della dotazione”. (Svezia 2020)

Letteratura/fonti

Chambers, David / Elroy Dimson / Charikleia Kaffe (2020): "Settantacinque anni di investimenti per le generazioni future", in: Financial Analysts Journal, 2020, vol. 76, n. 4

Chandra, Swati / Antti Ilmanen / Nicholas McQuinn (2019): “Demystifying Illiquid Assets: Expected Returns for Private Real Estate”, RQA, Libro bianco, riferimento Internet: https://www.aqr.com/Insights/Research/White-Papers/Demystifying-Illiquid-Assets-Expected-Returns-for-Private-Real-Estate

Chandra, Swati / Antti Ilmanen / Nicholas McQuinn (2020): "Demistificazione degli asset illiquidi: rendimenti attesi per il private equity", in: Journal of Alternative Investments, 2020, vol. 22, n. 3

Dahiya, Sandeep / David Yermack (2021): “Investment Returns and Distribution Policies of Non-Profit Endowment Funds”, 27 aprile 2021, documento di lavoro NBER n. 25323, riferimento Internet: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3291117

Edesess, Michael (2021): “The Spectacular Failure of the Endowment Model”, 17 maggio 2021, Advisor Perspectives, riferimento Internet: https://www.advisorperspectives.com/articles/2021/05/17/the-spectacular-failure-of-the-endowment-model

Ennis, Richard (2020): “Strategia di investimento istituzionale e scelta del gestore: una critica”. In: Journal of Portfolio Management, numero relativo alla selezione dei gestori di fondi, 2020, vol. 46, n. 5

Hammond, Dennis (2020): "Un approccio migliore alla sovraperformance sistematica? 58 anni di performance di dotazione", in: Journal of Investing, vol. 29, n. 5

Hulbert, Mark (2021): "Il rendimento della dotazione di Harvard è peggiore dell'indice S&P 500 e questa dovrebbe essere una lezione per il vostro portafoglio", 30 ottobre 2021, MarketWatch, riferimento Internet: https://www.marketwatch.com/story/harvards-endowment-return-is-worse-than-the-s-p-500-and-that-should-be-a-lesson-for-your-own-portfolio-11635138315

Hulbert, Mark (2020): "Che cosa può insegnarti il voto inferiore alla media della dotazione di Harvard sui fondi indicizzati e sui tuoi investimenti", 10 ottobre 2020, MarketWatch, riferimento Internet: https://www.marketwatch.com/story/what-the-harvard-endowments-below-average-grade-can-teach-you-about-index-funds-and-your-investments-2020-10-09

Swedroe, Larry (2020): “The Best and the Brightest Fail at Investment Management”, 11 agosto 2020, Advisor Perspectives, riferimento Internet: https://www.advisorperspectives.com/articles/2020/08/11/the-best-and-the-brightest-fail-at-investment-management