<<< Questo post del blog è disponibile anche come video di YouTube. >>>

Da Alessandro Weis E Gerd Kommer

Questo post è stato leggermente modificato nel gennaio 2025 e fino ad allora era intitolato “Tempistica dell’ingresso nel mercato: funziona?”

Chiunque voglia investire una somma significativa in borsa si pone quasi inevitabilmente la domanda: “È il momento giusto per acquistare azioni?” Il nostro istinto dice quasi sempre di no, perché se i prezzi sono aumentati significativamente in passato, temiamo che stiamo investendo in un mercato troppo caro o, peggio ancora, che stiamo entrando poco prima di un crollo. Se negli ultimi mesi i prezzi sono scesi, crediamo di essere “aggrappati a un coltello che cade”, come dice il vecchio detto del mercato azionario, cioè di investire in un mercato che cade ulteriormente. Sentito il nostro ingresso arriva sempre troppo presto.

In questo post esaminiamo la paura di “tipo uno”: la paura di entrare in un mercato troppo costoso o in un mercato che sta per subire una brusca flessione. [1]

Una soluzione che sentiamo più e più volte per questa vecchia domanda è semplicemente aspettare che il mercato azionario - misurato rispetto a un indice ampio - sia crollato di una certa percentuale (ad esempio 20% o 30%) prima di investire e solo allora investire nel mercato ora significativamente più economico. Questa strategia di investimento viene spesso definita in inglese “buy the dip”. [2]

Acquista quando i cannoni ruggiscono

Secondo questa considerazione, l’investitore definisce una “soglia di perdita” percentuale rispetto al livello dell’indice al punto di partenza, che deve essere raggiunta (“strappata”) prima di poter ritirare il proprio denaro da un investimento sicuro – ad es. B. la classe di attività “contanti” viene riallocata in azioni. Per contanti si intende un investimento sul mercato monetario a basso interesse, ad es. B. un call money o un fondo del mercato monetario. Questa “riserva di investimento” viene spesso definita “polvere secca” nel contesto dell’approccio “buy-the-dip” – un termine che si riferisce alla “polvere da sparo” tenuta a portata di mano che rimane asciutta e quindi pronta per l’uso.

Se la soglia di perdita percentuale viene raggiunta a causa del crollo del mercato, l’investitore entra nel mercato in modo più conveniente dopo aver raggiunto la soglia di perdita rispetto all’alternativa “investimento immediato senza attendere combinato con successivo buy-and-hold”.

Chiamiamo questo approccio di market timing “teming della soglia di perdita meccanica” (MVT).

L'investitore determina a piacere l'entità della soglia di perdita rispetto al livello dell'indice azionario all'inizio del periodo di osservazione. La soglia di perdita è un livello dell'indice specifico inferiore al livello all'inizio del periodo di investimento. (Per spiegazione: con una soglia di perdita del 30% e un livello dell'indice di 100 euro all'inizio del periodo di valutazione, entreresti sul mercato non appena il prezzo scendesse a 70 euro.)

Questa semplice strategia anticiclica, basata su regole, non richiede “esercizi di valutazione” dispendiosi in termini di tempo e lavoro (come la continua rivalutazione del P/E [rapporto prezzo/utili]) del mercato. La semplicità della strategia sta anche nel fatto che è legata agli investimenti Polvere secca Nelle azioni all'inizio c'è solo una fase di attesa. Naturalmente la loro durata non è nota ex ante. Una volta raggiunta la soglia di perdita e completato l’“ingresso”, l’investitore rimane interamente investito in azioni per il resto del periodo di osservazione e da questo momento in poi non si differenzia più dal “benchmark immediato all-in” (di seguito abbreviato “SAI”).

Come accennato all’inizio, l’MVT è una variante del noto approccio “buy-the-dip”. Una variante in quanto una classica strategia buy-the-dip – in senso stretto – richiede anche un criterio per una vendita parziale, cioè un'uscita parziale, per la fase successiva alla ripresa del mercato (ripristino della polvere secca). Per ragioni di semplicità e brevità lo ometteremo in questo post del blog.

Due possibili esiti: la soglia di perdita viene superata o non viene superata

Per dirla semplicemente, la strategia MVT produce solo due risultati ideali: (a) la soglia di perdita si rompe dopo non troppo tempo; allora la strategia MVT batterà la strategia SAI con necessità matematica per l’intero periodo; almeno in un mondo senza riequilibrio (vedi sotto). (b) La soglia di perdita non viene superata; quindi la strategia MVT sarà soggetta alla strategia SAI per l'intero periodo. Se la soglia di perdita non viene superata nei primi anni dopo l’inizio, tale superamento diventa sempre più improbabile per ogni anno successivo, poiché un “buffer” sempre più grande tende ad accumularsi con il passare dei mesi.

L’idea dell’MVT sembra intelligente a prima vista. Cerchiamo di valutare se si tratta realmente di un “back test” (test basato su dati storici). Utilizziamo i rendimenti mensili storici del mercato azionario globale dal 1970 al 2018 (49 anni), che ha un rendimento nominale medio del 7,5% annuo. durante questo periodo. UN. prodotto (4,7% reale annuo). (1970 è la data di inizio per motivi di disponibilità dei dati.)

Nel nostro test retrospettivo, determiniamo per ogni singolo mese iniziale nel periodo dal 1970 al 2018 (49 anni o 588 mesi) se una soglia percentuale di perdita predefinita Dopo il mese iniziale non sarebbe mai stato interrotto nel periodo rimanente fino al 31 dicembre 2018. Il primo scenario inizia il 1 gennaio 1970 (dura 49 anni), l'ultimo inizia il 1 dicembre 2018 (manca solo un mese). Considerando che stiamo testando dieci diverse soglie di perdita dal 5% al 50% (a intervalli del 5%), si ottiene un totale di 10 × 588 = 5.880 scenari storici individuali.

Va menzionato in questo contesto che le soglie di perdita percentuale per una tale strategia MVT hanno senso nella pratica solo in valori nominali, non corretti per l’inflazione (reali). Una definizione in numeri reali alla fine porterebbe a inutili problemi di implementazione e modificherebbe solo leggermente i risultati complessivi (abbiamo testato anche questo). Per ragioni di spazio non entreremo ulteriormente in questo aspetto.

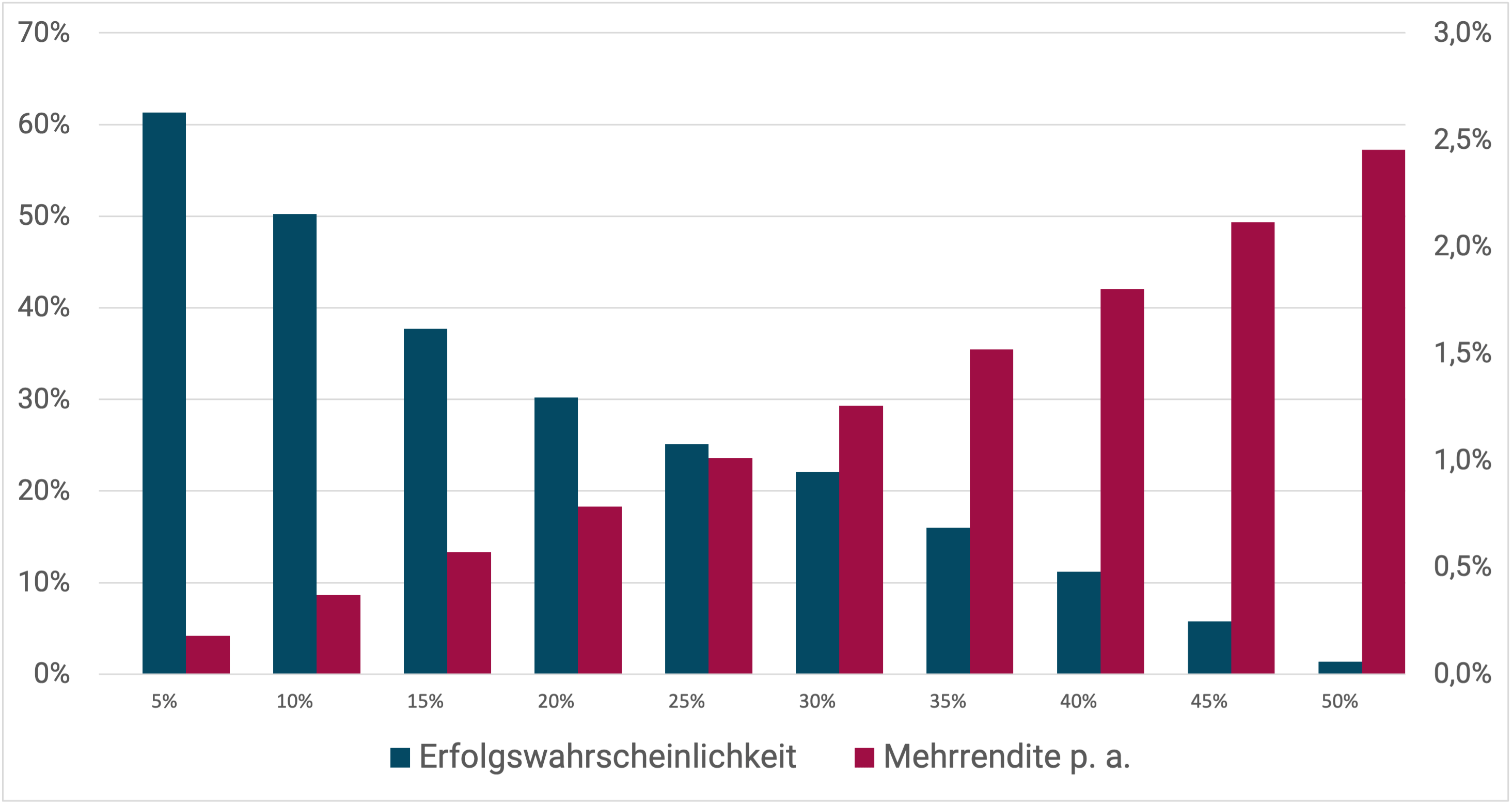

Cosa abbiamo fatto esattamente? Per ciascuno dei 588 mesi di calendario per le soglie di perdita comprese tra il 5% e il 50%, abbiamo risposto alla domanda: “La soglia di perdita storica verrà mai superata o meno da questo mese iniziale fino a dicembre 2018?” Una soglia di perdita ad es. B. Si considera superato il 10% se il livello dell'indice misurato all'inizio della strategia MVT viene successivamente inferiore del 10% o più in un singolo mese. Con una soglia di perdita del 10%, ciò è avvenuto in 296 dei 588 mesi (49 anni), il che corrisponde ad un “tasso di successo MVT” di circa il 50%. Abbiamo ripetuto lo stesso calcolo per le altre soglie di perdita dal 5% al 50% e abbiamo riassunto i risultati nel grafico seguente. L'asse orizzontale (asse x) indica la soglia di perdita prescelta; l'asse verticale (asse y) a sinistra (e le barre associate in blu) descrive il numero di casi in cui la strategia MVT avrebbe funzionato (“probabilità di successo”); L'asse y a destra (e le barre corrispondenti in rosso) mostra il rendimento aggiuntivo medio annuo che si sarebbe potuto ottenere ogni anno se la strategia MVT avesse avuto successo - e solo allora.

Figura: Probabilità storica di successo (asse verticale sinistro) e rendimento annuo in eccesso (asse verticale destro) della strategia MVT per diverse soglie di perdita (asse orizzontale) rispetto alla strategia SAI semplice basata sui rendimenti mensili storici dal 1970 al 2018 (49 anni)

Fonte: propri calcoli utilizzando dati MSCI. ► “MVT” sta per “temporizzazione della soglia di perdita meccanica”; "SAI" per "All-In immediato", ovvero "Investi immediatamente senza aspettare (combinato con buy-and-hold)". ► Dati: mercato azionario globale dal 1970 al 2018 in DM/EUR. Poiché il più ampio indice azionario globale disponibile, l'MSCI ACWI IMI, è disponibile solo dal 1996, abbiamo utilizzato lo standard MSCI ACWI per il periodo dal 1988 al 1995 e l'MSCI World Standard per il periodo dal 1970 al 1987. ► Senza tenere conto dei costi di transazione e delle imposte. ► I rendimenti storici non forniscono alcuna garanzia che simili risultati si ripetano in futuro.

Prendetevi un momento per esaminare il grafico in modo più dettagliato. Anche con soglie di perdita basse, la strategia MVT fallisce sorprendentemente spesso. Prendiamo ad esempio la soglia di perdita del 5%: qui MVT ha fallito nel 38% dei casi (= 100% - 62%). A soglie di perdita elevate, la percentuale di guasti è ancora maggiore; Ad esempio, con una soglia di perdita del 35%, MVT fallisce nell’84% di tutti gli scenari. Gli scenari di fallimento portano a perdite di profitti elevate (“costi opportunità”). Questi profitti persi consistono nella differenza tra il rendimento del mercato azionario e il rendimento della liquidità (mercato monetario) per l'intera durata dello scenario, che potrebbe essere di diversi decenni, a seconda dello scenario.

Quanto più bassa (lieve) viene fissata la soglia di perdita, tanto prima verrà raggiunta (superata), ma il rendimento aggiuntivo che può essere ottenuto con essa sarà più modesto.

Non è necessario considerare soglie di perdita del 55% e più, almeno in questo test, perché negli ultimi 49 anni non si è mai verificata una perdita cumulativa (“massimo prelievo”) superiore al 53% nominale in un indice azionario globale.

Valutazione complessiva della strategia MVT

Come dovrebbe essere valutata nel complesso la strategia MVT? A questa domanda si può rispondere confrontando il rendimento in eccesso atteso se la strategia MVT funziona con il rendimento inferiore atteso in caso di fallimento. Con la semplice strategia SAI avresti un rendimento nominale medio del 7,5% annuo. negli ultimi 49 anni. UN. raggiunto. Utilizzando la strategia MVT e una soglia di perdita del 30%, in caso di successo (ma solo allora) si sarebbe ottenuto un rendimento medio dell'8,8% (7,5% + 1,3%). Se la soglia di perdita non viene superata, il rendimento ottenuto corrisponde al rendimento del mercato monetario per il periodo in questione, poiché il denaro non è mai stato investito e, come ipotizzato, “è sempre rimasto sul conto bancario”. Ipotizziamo un rendimento nominale del 3% annuo. per questo ritorno. UN. Poiché la probabilità di successo è solo del 20% con una soglia di perdita del 30%, otteniamo un rendimento MVT ponderato in base alla probabilità di circa il 4,2% annuo. UN. (≈ 20% × 8,8% + 80% × 3,0%) - il rendimento della strategia MVT dovrebbe quindi essere pari a 3,3 punti percentuali p. UN. inferiore a quello di un investitore SAI. Dopo 30 anni si ha un rendimento in eccesso del 3,3% annuo. UN. ad una ricchezza finale superiore del 165% per l’investitore SAI rispetto all’investitore MVT.

Un secondo esempio di calcolo: con una soglia di perdita del 20% (probabilità di successo 30%), il rendimento MVT ponderato in base alla probabilità è del 4,6% annuo. UN. (≈ 30% × 8,3% + 70% × 3,0%).

Il rendimento ponderato in base alle probabilità

Il nocciolo della questione: il rendimento ponderato in base alla probabilità di MVT è inferiore al rendimento SAI per tutte le soglie di perdita. Oltre a questo argomento, altre due considerazioni depongono contro l’uso di una strategia MVT.

In primo luogo, con SAI è possibile riportare continuamente un portafoglio all'allocazione target mediante il ribilanciamento. In tempi di mercati in forte crescita, ciò non significa altro che “mettere in sicurezza gli aumenti dei prezzi”. Con un ribilanciamento disciplinato, può accadere che una strategia SAI ottenga risultati addirittura migliori di una strategia MVT funzionante se i guadagni di prezzo sono sufficientemente elevati nel periodo corrispondente.

In secondo luogo, dal nostro punto di vista, la MVT è molto più difficile da mantenere psicologicamente ed emotivamente rispetto alla SAI. Le strategie abbandonate a metà spesso producono risultati particolarmente scadenti. Nel caso di una strategia MVT interrotta, ciò potrebbe significare che si dovrà entrare a prezzi più alti di quanto inizialmente possibile. In confronto, la SAI è mentalmente più semplice e quindi ha maggiori probabilità di avere successo da questo punto di vista.

Conclusione

Cosa si può concludere da questi risultati? A nostro avviso, il “crash timing” o “buy the dip” è una strategia di market timing che suona bene in teoria, ma funziona male nella pratica. Centinaia di studi accademici lo hanno dimostrato negli ultimi 50 anni e lo dimostra anche il nostro backtest MVT. Alcune persone fortunate riusciranno a sovraperformare il mercato rilevante con tempistiche di soglia di perdita, ma la maggior parte andrà oltre perché questi investitori non investono mai nel mercato o lo fanno solo a prezzi meno favorevoli. I market timer sono molto timorosi o si considerano particolarmente competenti. In entrambi i casi, a lungo termine perdono troppo tempo in disparte. Come tutti sappiamo, non puoi vincere una partita da lì. Per non parlare della maggiore tensione nervosa del “mondo dentro-fuori” e del carico di lavoro più elevato.

Naturalmente, molte delle considerazioni chiave della simulazione qui non si applicano a coloro che credono di poter prevedere in modo affidabile forti flessioni del mercato e successive riprese in termini di entità e tempistica. Sebbene esistano poche prove empiriche dell’esistenza di competenze di questo tipo reali e non accidentali, la maggior parte degli investitori privati non rinuncerà alla speranza. Questi investitori guadagneranno prevalentemente meno denaro di quanto sarebbe possibile attraverso un “investimento totale immediato”.

Abbiamo un’altra analisi, costruita in modo diverso, di un simile approccio buy-the-dip Qui eseguito.