Da Gerd Kommer E Massimiliano Bartosch

Questo post del blog è stato aggiornato a settembre 2025.

Negli otto anni trascorsi dalla fondazione della nostra azienda, la nostra attività di consulenza ha spesso dimostrato che i nostri clienti - un campione probabilmente rappresentativo di famiglie private facoltose nei paesi di lingua tedesca - sopravvalutano gli incrementi di valore a lungo termine della classe di asset immobiliare residenziale. Il fatto che questa tendenza alla sopravvalutazione esista anche nella popolazione generale è stato confermato da studi accademici e sondaggi d'opinione. Vale sia per i proprietari che per gli inquilini.

In questo contesto, questo post sul blog mira a confrontare “fatti e finzioni” riguardo agli aumenti dei prezzi a lungo termine degli immobili residenziali.

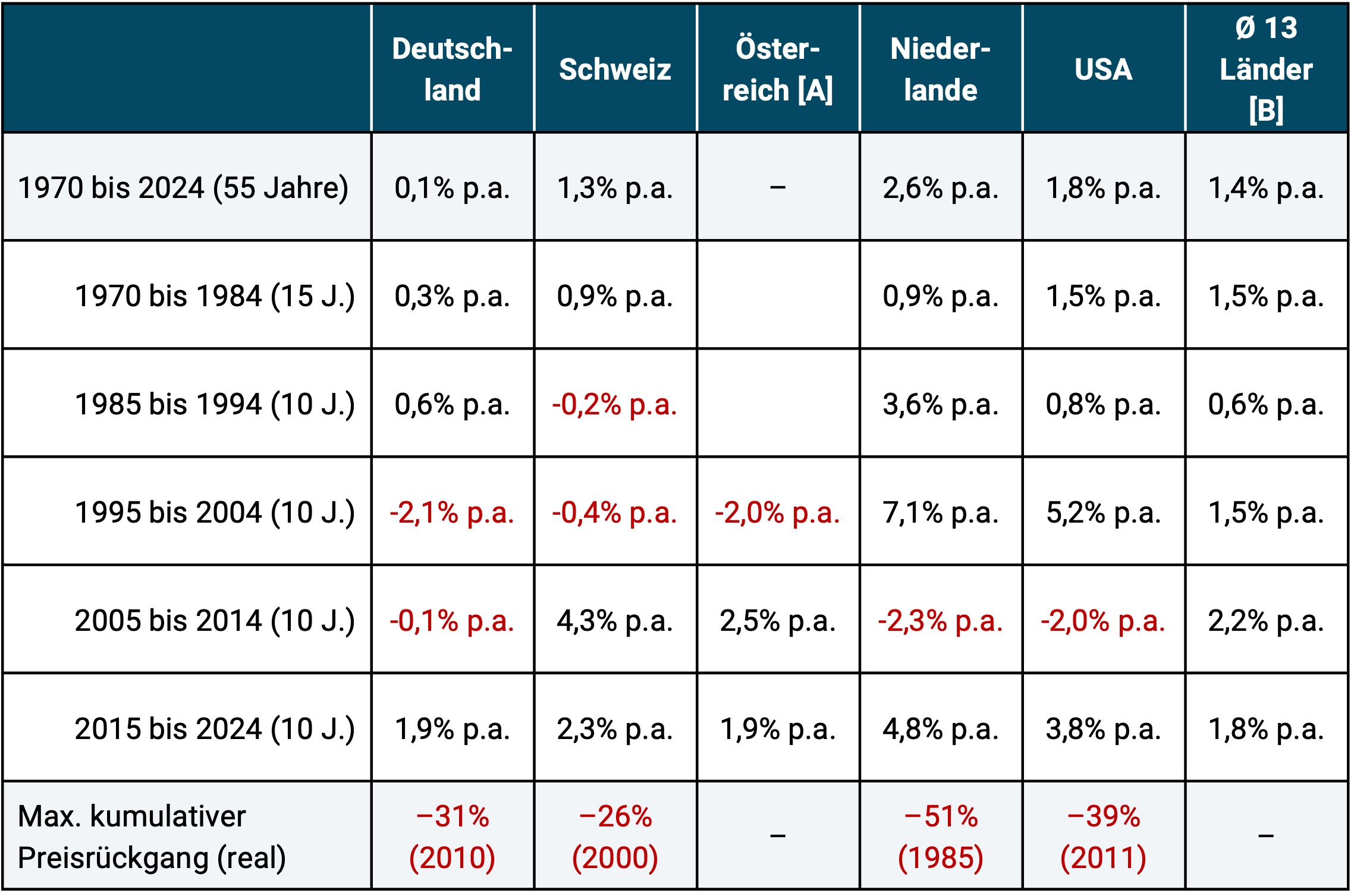

La tabella seguente mostra gli aumenti (reali) corretti per l’inflazione del valore delle proprietà residenziali in 13 paesi occidentali dal 1970 al 2024 (55 anni). Cinque paesi (DE, CH, AT, NL e USA) sono evidenziati individualmente nella tabella e viene mostrata anche la media ponderata in base alla popolazione per tutti i 13 paesi.

Tabella: Aumento reale del valore degli immobili residenziali in 13 paesi, 1970 – 2024 (55 anni) e massima perdita di valore cumulativa

► Nessun costo di transazione per l'acquisto e la vendita. ► Tutti i resi in valuta locale. ► L’inflazione tedesca nel corso di questi 55 anni è stata del 2,7% annuo. ► [A] Dati per l'Austria disponibili solo a partire dal 1987. Pertanto, qui non viene mostrata alcuna perdita cumulativa massima. ► [B] Media ponderata dei paesi DE, CH, AT, NL, USA, Francia, Italia, Spagna, Gran Bretagna, Svezia, Australia, Giappone, Sud Africa. Singoli paesi ponderati in base alla quota di popolazione sulla popolazione totale di tutti i 13 paesi. ► Fonte dati: Banca dei regolamenti internazionali (BRI) di Basilea.

Dalla tabella si possono ricavare i seguenti spunti:

- Nel lungo termine, l’apprezzamento del valore degli immobili residenziali è inferiore a quanto molti di noi credono. Di seguito spiegheremo perché tendiamo a sovrastimare gli incrementi di valore degli immobili residenziali.

- Tra i 13 paesi su cui si basa la tabella, la Germania ha mantenuto la lanterna rossa con un aumento medio dei prezzi dello 0,1% annuo. in questi 55 anni - meno del Giappone con lo 0,4% annuo.

- In tutti i paesi, gli aumenti di valore nel corso di questi cinque decenni non sono stati uniformi, ma hanno variato considerevolmente nel tempo. I dati mostrano che i mercati immobiliari nazionali possono facilmente subire un declino in termini reali per dieci anni o più (le singole proprietà mostreranno tendenze al rialzo e al ribasso ancora più estreme). Di gran lunga il decennio migliore per la Germania dal 1970 è stato quello dall’inizio del 2012 alla fine del 2021. Dall’inizio del 2022 al marzo 2025 (ultimo dato disponibile), i prezzi degli immobili residenziali in tutta la Germania sono diminuiti del 27% in termini reali.

- Gli aumenti di valore degli immobili sono soggetti alla cosiddetta “regressione alla media”. Le fasi di aumenti dei prezzi particolarmente elevati tendono ad essere seguite da fasi di aumenti minori o addirittura diminuzioni dei prezzi. Al contrario, fasi di aumenti dei prezzi particolarmente bassi tendono ad essere seguite da aumenti di prezzo più consistenti. Questo fenomeno statistico (regressione alla media) può essere osservato ad occhio nudo nella tabella. Può anche essere dimostrato in modo più formale utilizzando sofisticate tecniche statistiche (Glaeser 2013).

- La ragione più importante per cui gli aumenti di valore in Germania nei dodici anni dal 2010 alla fine del 2021 sono stati esorbitantemente elevati rispetto agli standard storici è che sono stati esorbitantemente deboli nei precedenti 40 anni, dal 1970 al 2009. Questo fatto in realtà banale viene regolarmente ignorato nella discussione sugli aumenti dei prezzi in Germania. Alla fine di questi 40 anni di risultati davvero disastrosi su scala internazionale, gli immobili residenziali in Germania erano semplicemente “incredibilmente economici”. Ad un certo punto, le cose dovettero risalire in modo significativo rispetto a questo minimo storico; l'unica domanda era quando e quanto velocemente. Naturalmente ha contribuito anche il fatto che dal 2010 in poi i tassi d’interesse hanno continuato la loro tendenza al ribasso (già iniziata molti anni prima), ma in termini relativi ha avuto un’importanza secondaria.

- I prezzi delle case possono crollare, proprio come le azioni. Tuttavia, un crollo nel settore immobiliare in genere avviene più lentamente rispetto a quello azionario e spesso non viene percepito come un crollo a causa di questa lentezza. Alcuni esempi di crolli (tutti i dati corretti per l’inflazione): USA su sei anni dal 2006 al 2011: meno 39%, Irlanda su sette anni dal 2007 al 2013: meno 57%, Paesi Bassi su otto anni dal 1978 al 1985: meno 51%, Giappone su 20 anni dal 1990 al 2009: meno 49%, Germania su 30 anni dal 1981 al 2010: meno 31%.

Di seguito inseriamo in un contesto esplicativo i dati storici che abbiamo appena riassunto, rispondendo brevemente a 14 domande relative ai temi “incremento a lungo termine del valore degli immobili residenziali” e “fattori strutturali che influenzano i prezzi degli immobili residenziali”.

(1) I dati dell'indice qui riportati sono affidabili?

Sì, i dati sono attendibili. Provengono dai fornitori di dati più affidabili e conosciuti nei rispettivi paesi, sono documentati dalla Banca dei regolamenti internazionali (BRI) di Basilea e sono liberamente accessibili sul loro sito web. I dati riportati nella tabella potrebbero distorcere al rialzo gli incrementi effettivi del valore delle proprietà abitative di circa mezzo punto percentuale all’anno, poiché i miglioramenti della qualità e la crescita della superficie abitativa negli immobili su cui si basano gli indici non sono stati completamente filtrati nel tempo (Dimson et al. 2018). Un'altra cosa importante: queste cifre non includono i costi di transazione (costi di acquisto e vendita), che per gli immobili sono circa 50 volte più alti che per le azioni.

(2) Quali sono stati gli aumenti dei valori delle proprietà residenziali prima degli anni ’70?

Significativamente inferiore a quello degli anni '70. La ragione principale dell’aumento globale dei prezzi a partire dai primi anni ’70 è stata l’emergere del movimento ecologista internazionale in quel periodo. Ciò ha portato ad una carenza di permessi di costruire e quindi ad un importante effetto di aumento dei prezzi che prima non esisteva.

(3) Gli aumenti di valore nelle grandi città sono sistematicamente superiori agli aumenti di valore nelle aree rurali?

No. Molte persone lo credono, ma ciò non può essere dimostrato da dati a lungo termine. In circa cinque anni o decenni, in un dato Paese o regione, gli incrementi di valore nelle grandi città sono maggiori che nelle aree rurali (come nel decennio appena concluso in Germania), ma altrettanto spesso sono inferiori. Il fatto che i prezzi degli immobili nelle grandi città siano sempre sensibilmente più alti che nelle zone rurali non significa che aumentino generalmente più rapidamente. I rendimenti locativi nelle grandi città sono strutturalmente inferiori rispetto alle zone rurali perché il rischio locativo è inferiore nelle grandi città.

(4) L’urbanizzazione (maggiore crescita della popolazione nelle grandi città rispetto alle aree rurali) è la norma?

No, nei paesi sviluppati l’“urbanizzazione” diminuisce nel lunghissimo termine se l’urbanizzazione viene definita o calcolata correttamente. Così è ad es. B. Oggi, nella maggior parte dei paesi sviluppati, la percentuale della popolazione che vive nelle grandi metropoli è inferiore rispetto a 30 o 50 anni fa. Una tendenza duratura all'urbanizzazione può essere osservata solo nei paesi in via di sviluppo, finché questi paesi non avranno raggiunto un certo livello di prosperità. Allora anche la tendenza all’urbanizzazione strutturale finisce lì.

(5) Gli aumenti di valore degli immobili di alta qualità sono sistematicamente superiori agli aumenti di valore degli immobili semplici di basso valore?

No, semmai è vero il contrario. Chiunque aderisce a questo malinteso confonde il costoso con il redditizio.

(6) Le affermazioni generali contenute in questo post del blog sono qualificate dal fatto che ogni proprietà è un caso individuale?

No. Per ogni proprietà che ha ottenuto risultati migliori rispetto alle medie mostrate qui, ce n'è un'altra che ha ottenuto risultati addirittura peggiori. La stragrande maggioranza dei singoli immobili ha un prezzo molto simile al mercato. Stimiamo che meno del dieci per cento di tutte le proprietà presentino un aumento o una diminuzione dei prezzi significativi rispetto al mercato complessivo.

(7) È possibile, come investitore, selezionare sistematicamente (cioè in modo affidabile) le proprietà attraenti ed evitare quelle poco attraenti?

Possibile sì, ma non probabile. In ogni caso, i professionisti non sembrano essere in grado di farlo in modo sistematico. Consideriamo ad esempio lo scarso andamento dei corsi azionari di note società immobiliari quotate in Germania negli ultimi cinque anni (Vonovia, Deutsche Wohnen, LEG, TAG, Adler e altri). E credere che la realizzazione di un progetto immobiliare redditizio in Germania nei circa 15 anni fino alla fine del 2021 sia una prova sufficiente di competenza e capacità non è di per sé un segno di competenza cognitiva. In questi 15 anni quasi tutti in Germania hanno potuto guadagnare bene con gli immobili. L'abilità non era un prerequisito necessario per questo. Proprio come non c'era bisogno di abilità per triplicare il proprio denaro in azioni in quattro anni, dal 1995 al 1999.

(8) I dati sull’aumento del valore che risalgono a oltre, ad esempio, 25 anni sono rilevanti per il presente e per il futuro?

Sì. Guardare solo i dati, ad esempio, degli ultimi 20 anni non sarebbe saggio. Negli ultimi due decenni, il settore immobiliare nella maggior parte dei paesi occidentali ha vissuto condizioni macroeconomiche eccezionalmente favorevoli e “anomale”. Il calo globale dei tassi di interesse, che durerà fino alla fine del 2021, non si è mai verificato prima in modo così forte ed esteso negli ultimi 100 anni.

Solo i dati sui prezzi delle case risalenti al 1970 circa potrebbero non essere più rappresentativi oggi. Come già accennato al punto 2, prima degli anni ’70 gli aumenti dei prezzi degli immobili residenziali a lungo termine erano nettamente inferiori rispetto a quelli successivi. Il motivo dell’aumento dei prezzi dall’inizio degli anni ’70 è stato l’emergere del movimento ecologico globale in quel periodo. Ciò ha portato ad una carenza strutturale di licenze edilizie e quindi ad un importante effetto di aumento dei prezzi che prima non esisteva.

(9) Perché in 55 anni a partire dal 1970 la Germania ha registrato aumenti dei prezzi degli immobili residenziali inferiori rispetto agli altri 12 paesi inclusi nella tabella?

I quattro fattori più importanti sono probabilmente: (a) Il livello di protezione degli inquilini quasi unico in Germania. (b) Le norme edilizie statali in materia di energia, protezione antincendio, accessibilità e protezione ambientale, che non hanno precedenti in Germania. Nel complesso, comportano costruzioni particolarmente costose. (c) Rispetto a molti altri paesi, la costruzione di alloggi sociali da parte dello Stato o di privati con sussidi statali è più estesa e di migliore qualità. [1] (d) Il consenso pubblico in Germania, esistente fino agli anni Duemila, secondo cui la pensione legale era sufficiente come previdenza pensionistica. Una visione del genere difficilmente è esistita in nessun altro paese.

(10) Perché così tante famiglie – forse la maggior parte – sovrastimano gli incrementi a lungo termine del valore e dei rendimenti degli immobili residenziali?

Ciò ha le seguenti cause principali: (a) La confusione tra aumenti di valore nominali non informativi con aumenti di valore reali realmente rilevanti. (b) La “propaganda immobiliare” del conflitto di interessi di quelle istituzioni che guadagnano denaro dalla vendita e dal finanziamento di immobili residenziali e servizi relativi agli investimenti immobiliari: banche, intermediari, promotori immobiliari, autori di libri immobiliari, fornitori di corsi sugli investimenti immobiliari. (c) La mancanza di prezzi di mercato reali e visibili quotidianamente per gli immobili. A differenza dei titoli, questi non sono quotati in borsa. Per un dato anno o decennio, ciò consente al proprietario di avere quasi ogni idea sui rendimenti e sulla stabilità del proprio investimento, senza verificare la realtà. (d) In nessun'altra classe d'investimento emozioni e fatti sono così strettamente intrecciati come nel settore immobiliare. A parte l'oro, sono l'unico investimento finanziario importante che si può “toccare con mano” e al quale si possono applicare categorie normative come “bellezza” o “legami familiari”. (Provate a immaginare un “bel” bond, un titolo azionario o un “bel” ETF su materie prime.) Tuttavia, la mescolanza di emozioni e fatti spesso impedisce una valutazione della realtà puramente basata sui fatti.

(11) Potrebbe essere che la Germania abbia un “potenziale di recupero” nel tasso di apprezzamento a lungo termine degli immobili residenziali per avvicinarsi alla media internazionale?

Improbabile. I mercati immobiliari residenziali non sono integrati a livello internazionale, come nel caso dei mercati dei capitali. Ogni mercato immobiliare nazionale ha le sue leggi: leggi reali, leggi economiche e peculiarità culturali. Inoltre, non esiste quasi alcun “arbitraggio” transfrontaliero tra i mercati immobiliari residenziali nazionali. Un londinese o un abitante di Stoccolma che trovano i prezzi degli immobili lì troppo alti non compreranno comunque nulla a Berlino o Colonia, dove i prezzi potrebbero essere più bassi.

(12) Nei media si legge ogni giorno di “carenza di alloggi” e perfino di “carenza di alloggi” in Germania. Ciò non dovrebbe comportare un aumento dei prezzi delle proprietà abitative nel medio e lungo termine?

Il termine “carenza di alloggi” è più un termine di battaglia politica che una realtà. Il fatto è che il 99,7% di tutte le persone in questo paese possiede un appartamento. Inoltre, lo spazio abitativo medio per abitante in Germania è più elevato che nella stragrande maggioranza dei paesi del pianeta (questo spazio abitativo per abitante è quasi quadruplicato dal 1950). La Germania è ai primi posti nel mondo anche per quanto riguarda la qualità fisica dello spazio abitativo.

Coloro che fantasticano su “due milioni di case scomparse” o sulla necessità di “costruire almeno 400.000 nuove case all’anno” non dimostrano quasi mai il modo in cui ricavano queste cifre. Tali numeri vengono spesso semplicemente copiati o ripetuti a pappagallo da qualche altra parte.

A lungo termine, forse già tra qualche anno, la domanda di superfici abitative in Germania diminuirà a causa dei fattori demografici e contemporaneamente aumenterà l’offerta. Quest'ultimo anche senza un aumento delle nuove costruzioni, poiché i baby boomer - coloro che oggi hanno tra i 55 ei 70 anni - sono esposti a tassi di mortalità sempre crescenti a causa dell'età. Questi gruppi di età vivono ora in spazi abitativi superiori alla media a causa della loro ricchezza e biografia. Queste aree verranno poi gradualmente immesse sul mercato: all’inizio lentamente, poi più velocemente e in modo più ampio.

L’economista Andreas Beck ha recentemente fornito interessanti spunti sulla “carenza di alloggi”, sulla presunta mancanza di attività edilizia e sui fattori demografici che influenzano il mercato immobiliare questa intervista espresso.

(13) I costi di costruzione alle stelle garantiscono un aumento dei prezzi degli immobili a lungo termine?

No. Ciò che determina principalmente i prezzi in un mercato ragionevolmente funzionante è l’offerta e la domanda sostenute dal potere d’acquisto, ma non i costi di produzione. Se i costi di produzione sono superiori al prezzo di equilibrio del mercato, i prezzi non aumentano, ma l’offerta diminuisce. Esattamente quello che stiamo osservando attualmente sul mercato.

(14) Cosa influirà maggiormente sullo sviluppo a breve e medio termine del mercato immobiliare residenziale tedesco?

Qui non sorprenderemo nessun lettore nominando il livello dei tassi di interesse sui prestiti come il singolo fattore d'influenza più importante. Attualmente (agosto 2025) i tassi d'interesse per i tassi fissi a dieci anni ammontano a circa il 3,7% annuo. Si tratta di quasi tre punti percentuali in più rispetto ai corrispondenti tassi di interesse alla fine del 2021, ma è ancora basso e ha un potenziale di ulteriore aumento per due motivi: Motivo n. 1: il livello medio dei tassi di interesse sui prestiti dal 1970 ad oggi era del 6,2% annuo. In altre parole, i tassi di interesse attuali sono storicamente bassi. Motivo n. 2: a causa degli elevati rapporti debito pubblico a livello mondiale, nonché di quelli delle imprese e delle economie domestiche, non è da escludere un aumento strutturale dei tassi di interesse a lungo termine.

Anche il fatto che le valutazioni (come accennato sopra) si collochino ancora nella fascia alta, almeno nelle grandi città e nelle località attraenti, potrebbe avere un impatto negativo sull'andamento dei prezzi immobiliari a breve e medio termine.

(15) Se si considerassero i rendimenti totali degli immobili residenziali e non solo gli aumenti di valore come in questo post del blog, emergerebbe un quadro fondamentalmente diverso?

I rendimenti totali degli immobili sono quelli che tengono conto di tutti i fattori che influiscono sui rendimenti: aumenti di valore, costi aggiuntivi di acquisto e vendita (compresa l'imposta sul trasferimento immobiliare), costi di manutenzione, costi assicurativi, imposta sulla proprietà e affitto lordo. Nel caso di immobili parzialmente finanziati con credito si aggiunge il servizio del debito per il prestito; anche le imposte sul reddito, se esiste un obbligo fiscale.

Sebbene esista un serio problema di dati per quanto riguarda i rendimenti locativi e i costi di manutenzione che risalgono a più di pochi anni, dai dati disponibili si può dedurre che i rendimenti totali a lungo termine degli immobili residenziali sono significativamente inferiori a quelli delle azioni e leggermente superiori a quelli dei titoli di Stato a lungo termine. Il fatto che gli immobili siano più facili da acquistare non cambia questo fatto fondamentale.leva(leva) può essere migliore di altri investimenti. Entriamo nei dettagli sui rendimenti totali degli immobili residenziali nel nostro post sul blog “Il rendimento degli investimenti immobiliari” (vedi link sotto).

Abbiamo evidenziato ulteriori aspetti economici degli investimenti immobiliari nei precedenti post del blog collegati di seguito.

- “Costi di manutenzione – come calcolare gli investimenti immobiliari”

- “Il rendimento degli investimenti immobiliari”

- “Il rischio di investire nel settore immobiliare”

- “Gli immobili in affitto sono investimenti interessanti?”

- “Fondi immobiliari aperti: illusione e realtà”

- “Affittare o acquistare – che è finanziariamente più interessante”

Dal punto di vista dell’utente autonomo, i rendimenti totali degli ultimi 50 anni per la Germania e altri paesi sono nel libro Acquista o affitta (2021) presentato da Gerd Kommer.

Conclusione

A lungo termine gli aumenti di valore degli immobili residenziali sono inferiori a quanto molte economie domestiche si aspettano e promuovono rispetto a quelle che guadagnano dal finanziamento e dalla vendita di immobili. Gli elevati aumenti dei prezzi nel mercato immobiliare residenziale tedesco nei 12 anni dal 2010 al 2021 sono stati un’anomalia al rialzo, un’anomalia storica.

Nel lungo termine, l’andamento demografico in Germania fungerà da ostacolo strutturale, frenando l’andamento dei prezzi degli immobili residenziali. Il mercato inizierà a prezzarli tra diversi anni prima che questi fattori demografici si facciano sentire chiaramente nell’economia reale.

letteratura

Dimson, Elroy/Marsh, Paul/Staunton, Mike (2018): “Credit Suisse Global Investment Returns Yearbook 2018”; versione lunga; Istituto di ricerca del Credit Suisse; 251 pagine

Glaeser, Eduard (2013): "Una nazione di giocatori d'azzardo. Speculazione immobiliare nella storia americana"; In: Rivista economica americana; 103; N. 3; maggio 2013; pp. 1-42

Kommer, Gerd (2021): “Comprare o affittare – Come prendere la decisione giusta per se stessi”; Editoria universitaria; 3a edizione; 2021; 285 pagine

Note finali

[1] Anche in altri paesi occidentali si registra un’ampia costruzione di alloggi sociali con affitti accessibili, ma questi immobili sono probabilmente significativamente peggiori che in Germania in termini di combinazione di posizione, dimensioni e qualità della costruzione.