Da Gerd Kommer E Jonas Schweizer

Sebbene il settore immobiliare residenziale sia la classe di asset più grande e più antica del mondo, la sua storia nasconde ben altro Ritorno una sorprendente mancanza di chiarezza. Dal punto di vista di un investitore privato, questo post sul blog mira a far luce su questa oscurità dei rendimenti. Abbiamo affrontato separatamente il tema parallelo del rischio degli investimenti diretti in immobili residenziali nel nostro post sul blog di agosto 2018 con il titolo “Comprendere meglio il rischio degli investimenti diretti nel settore immobiliare“ si occupa di.

Chiunque voglia investire denaro dovrebbe avere un’idea dei rendimenti futuri delle alternative di investimento tra cui scegliere. Per i risparmiatori o gli investitori razionali, tali idee iniziano con i rendimenti delle asset class. [1] In economia, le stime lungimiranti dei rendimenti delle classi di attività derivano dal passato a lungo termine. Ciò vale per azioni, investimenti fruttiferi, materie prime, metalli preziosi e oggetti da collezione e dovrebbe valere anche per gli immobili. Naturalmente, “derivare dal passato” non significa semplicemente estrapolare sconsideratamente il rendimento medio storico a lungo termine nel futuro. Tuttavia, ciò significa che una stima seria dei rendimenti attesi delle asset class è impossibile senza un confronto significativo con i rendimenti delle asset class che risalgono a un lontano passato: gli ultimi dieci o vent’anni non sono certamente sufficienti. Quando si tratta di azioni e investimenti fruttiferi, questa osservazione è in realtà banale. Questo post sul blog farà luce su come sono gli immobili.

Soprattutto negli ultimi due decenni, gli economisti hanno spesso compilato minuziosamente dati di alta qualità sui rendimenti di azioni, investimenti fruttiferi e materie prime per circa 20 paesi occidentali, a partire dal 1900, cioè quasi 120 anni. Va sottolineato che questi dati coprono diverse fasi di crisi politica ed economica così come fasi di ripresa e sono quindi più significativi e rappresentativi del futuro rispetto al recente passato. Questo lo hanno particolarmente meritato i tre professori di finanza londinesi Elroy Dimson, Paul Marsh e Mike Staunton. Sono probabilmente i maggiori esperti mondiali di serie temporali di rendimenti storici comparabili tra paesi.

Nell’edizione 2018 del loro apprezzato “Investment Returns Yearbook”, aggiornato annualmente, Dimson, Marsh, Staunton (“DMS”) si occupa per la prima volta in modo esaustivo dei rendimenti degli immobili residenziali nel periodo dal 1900 al 2017 (118 anni). Nella loro analisi i tre esperti di dati confermano la nota lacuna fondamentale dell’asset class degli immobili residenziali: affidabilità, comparabilità internazionale GtotaleI rendimenti immobiliari residenziali che risalgono a più di 10 o 20 anni sono praticamente inesistenti per la più grande asset class del mondo. La situazione dei dati per USA e Gran Bretagna è leggermente migliore rispetto al resto del mondo, ma mancano dati generalmente accettati e coerenti anche nei paesi anglosassoni Rendimento totaleserie di dati che risalgono a più di dieci o più di 20 anni. Quindi nulla da cui si possano trarre indicazioni solide per il futuro. (La situazione dei dati per gli immobili commerciali come uffici, negozi, strutture ricettive e industriali è addirittura peggiore di quella degli immobili residenziali.)

Nel paragrafo precedente l’enfasi era su In totaleritorna. Naturalmente sono disponibili solo dati sull'aumento dei prezzi delle proprietà residenziali per una dozzina di paesi occidentali, compresi i paesi di lingua tedesca, anche se queste serie di dati sono di scarsa qualità per molti paesi, soprattutto nella prima metà del XX secolo.

Gli aumenti dei prezzi (incrementi di valore) espressi negli indici immobiliari rappresentano solo una parte del rendimento totale degli immobili. Ciò che manca sono i rendimenti locativi netti, cioè il reddito locativo lordo meno i costi di manutenzione e di assicurazione. Pertanto gli indici immobiliari pubblicamente noti come: B. l'indice Bulwiengesa per le proprietà residenziali tedesche per valutare la In totaleIl rendimento è quasi inutile, proprio come un puro indice di aumento dei prezzi delle azioni è inutile quando si tratta di calcolare il rendimento totale delle azioni perché non tiene conto dei dividendi. Più di un terzo del rendimento storico delle azioni proviene dai dividendi e questi sono inclusi solo in un indice di performance o di rendimento totale (come il DAX), ma non in un prezzo o in un indice di prezzo. Per il settore immobiliare, il divario tra indici di prezzo e indici di rendimento totale tende ad essere ancora maggiore che per gli indici azionari. Quasi tutti gli indici immobiliari sono però puri indici di prezzo. Esistono alcuni indici nazionali di rendimento totale per gli immobili residenziali, ma solo negli ultimi dieci o due anni.

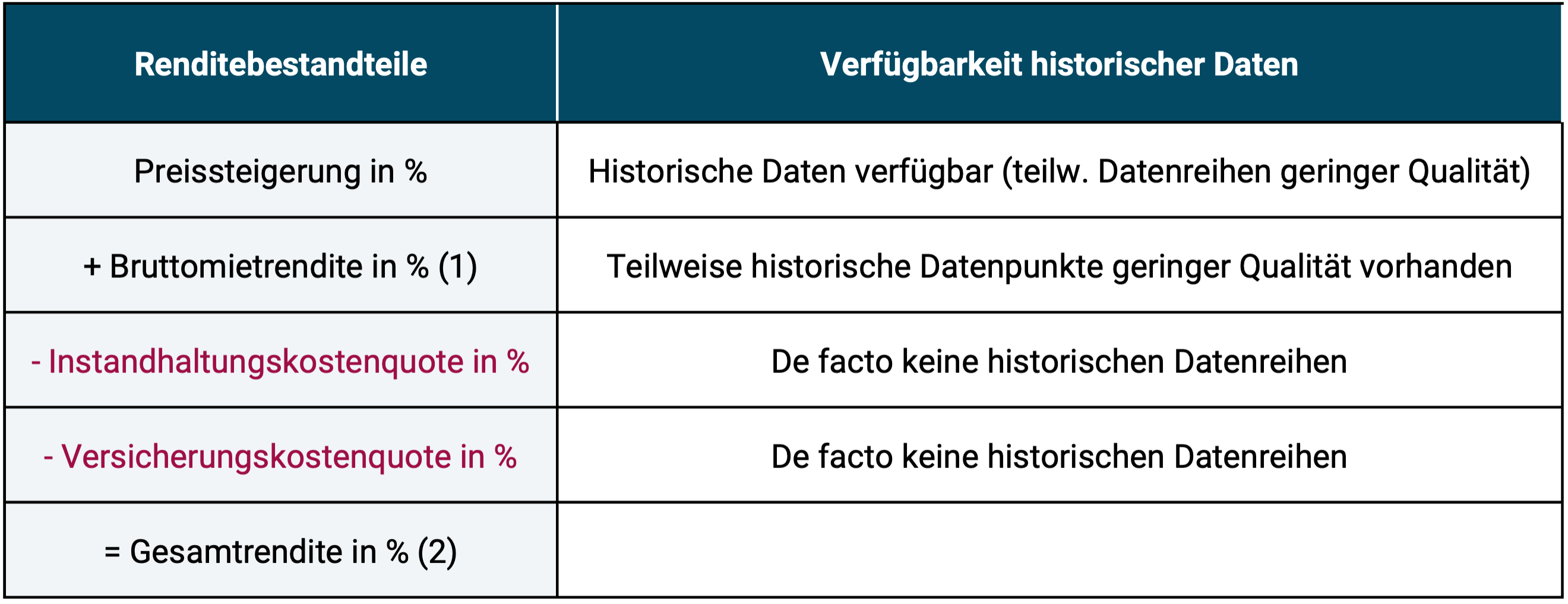

La Figura 1 illustra il modo in cui il settore immobiliare residenziale passa dal puro apprezzamento al rendimento totale e la disponibilità di dati storici relativi alle quattro componenti principali del rendimento totale.

Figura 1: relazione tra apprezzamento e rendimento totale del settore immobiliare e disponibilità di serie di dati storici

► Fonte: propria illustrazione. ► (1) Per la proprietà abitativa ad uso proprio il rendimento locativo lordo risulta dall'affitto risparmiato. ► (2) Il rendimento totale in questa rappresentazione schematica non include alcun costo di acquisto/vendita, alcun costo di leva finanziaria (costi del credito) e nessun effetto fiscale.

Se si desidera determinare il rendimento totale storico degli immobili residenziali, è necessario stimare le componenti del rendimento costituite da rendimenti locativi lordi, costi di manutenzione e costi assicurativi. Questo è il problema numero 1. Poiché è noto che anche gli indici dei prezzi immobiliari contengono distorsioni sistematiche che tendono ad esagerare gli incrementi di valore visualizzati, si deve cercare di correggere queste distorsioni nei dati - problema numero 2. Solo attraverso queste correzioni è possibile creare una base dati affidabile, che è il punto di partenza nel difficile percorso verso i rendimenti totali. DMS ha effettuato queste stime e correzioni nel suddetto annuario.

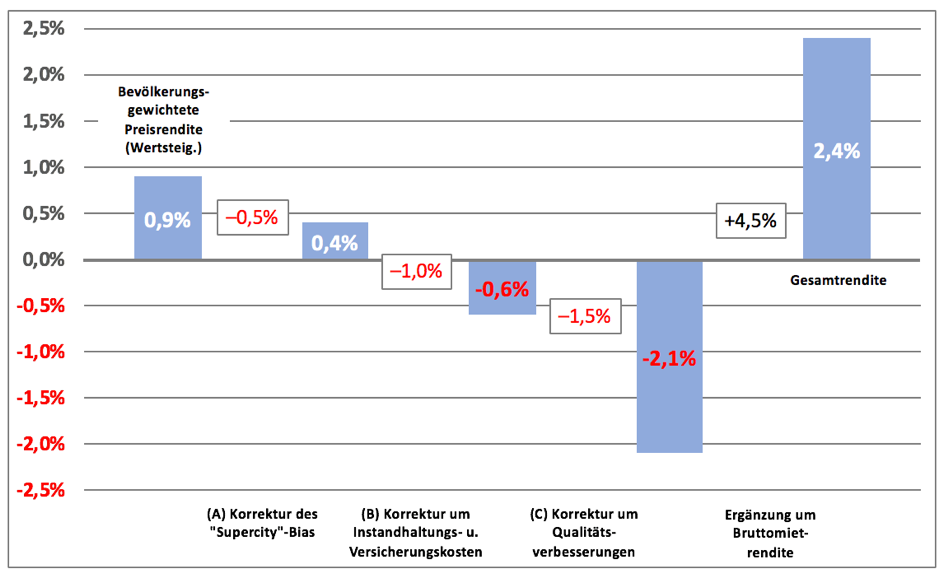

La Figura 2 seguente proviene dal DMS Yearbook e mostra come si può passare gradualmente dagli aumenti storici dei prezzi di undici indici immobiliari nazionali (i paesi con la migliore qualità dei dati) a un dato storico di rendimento totale per la classe di attività immobiliare residenziale. Tuttavia, la stima del rendimento locativo lordo nella barra all'estrema destra proviene da noi (GKI), poiché DMS si occupa delle stime dell'affitto lordo di altri autori nella loro pubblicazione, ma non si impegna a definire il proprio numero. Come arriviamo alla nostra stima del 4,5% e come la convalidiamo si può trovare nelle note sotto la figura.

Figura 2: Immobili residenziali: dai rendimenti storici dei prezzi corretti per l’inflazione gradualmente ai rendimenti totali (media di undici paesi occidentali)

► Fonte: Dimson, Marsh, Staunton, 2018b, pag. 78. La stima del rendimento locativo lordo del 4,5% aggiunta alla barra all'estrema destra proviene da Gerd Kommer Invest GmbH. La cifra si basa su indicazioni provenienti dalla letteratura e da serie di dati storici: per il periodo dal 1975 al 2017 il fornitore di servizi immobiliari Bulwiengesa ha determinato un rendimento locativo lordo medio del 3,9% annuo. per i “nuovi condomini” (nuovi affitti) in Germania. UN. Si può presumere che questo numero sarebbe inferiore per gli appartamenti esistenti. L’istituto di ricerca statunitense Lincoln Institute of Land Policy stima un rendimento locativo lordo medio del 4,9% annuo. per le abitazioni di proprietà negli USA dal 1960 al 2016. a. Tuttavia, gli Stati Uniti hanno un’imposta patrimoniale particolarmente elevata (oltre l’1% annuo nella maggior parte degli stati rispetto a meno dello 0,1% annuo in Germania). Questa imposta elevata potrebbe contribuire a un rendimento locativo lordo più elevato. ► Esclusi i costi di transazione (acquisto/vendita), esclusi eventuali costi di credito, escluse le tasse. ► Gli undici paesi sottostanti la barra più a sinistra sono quelli per i quali il DMS ha riscontrato un’affidabilità dei dati minima e sufficiente. DE e AT non sono inclusi a causa della qualità insufficiente dei dati.

Quali sono le ragioni degli aggiustamenti DMS (A), (B) e (C) ai dati storici dell’indice dei prezzi? Per quanto riguarda (A) “Supercity Bias”: soprattutto per la prima metà del 20° secolo, molti indici nazionali dei prezzi immobiliari si basano solo sui dati della capitale o delle due o tre città più grandi. Se queste città avessero avuto una crescita demografica maggiore rispetto al resto del Paese, allora i prezzi degli immobili sarebbero aumentati di 0,5 punti percentuali più velocemente, secondo le stime del DMS. Per quanto riguarda (B) “Manutenzione e assicurazione”: gli indici immobiliari non tengono conto dei costi di manutenzione e assicurazione. A nostro avviso il valore fissato dal DMS (1,0%) è troppo basso. Più realistico sarebbe tra l'1,5% e l'1,7% del valore dell'edificio, che nel caso standard costituisce dall'80% al 90% di una proprietà residenziale (vedi ad es. Qui). Per quanto riguarda (C) “Aggiustamento della qualità”: gli indici immobiliari generalmente non contengono alcuna correzione per gli incrementi di valore che si verificano nel corso degli anni e dei decenni a causa di immobili più grandi e di qualità superiore i cui dati sui prezzi sono inclusi nell'indice. Tuttavia, gli aumenti di prezzo che derivano esclusivamente da questi aumenti di qualità non sono aumenti di prezzo reali che si sarebbero verificati in un tipico immobile senza costi di investimento aggiuntivi. Per allineare gli immobili esistenti ai valori dell'indice, a parità di altre condizioni, secondo la DMS bisognerebbe spendere circa l'1,5% annuo. UN. essere speso. Al contrario, devi pagare questo 1,5% p.a. UN. detrarre dall’indice per arrivare alla performance degli immobili effettivamente esistenti.

La tabella 1 mostra come il rendimento totale storico della classe di attività “immobili residenziali” così determinato si confronta con il rendimento di altre principali classi di attività.

Tabella 1: Confronto dei rendimenti totali storici delle principali classi di attività dal 1900 al 2017 (118 anni) - adeguati all'inflazione

► Prima di costi e tasse. ► Fonti dei dati: per le proprietà residenziali vedere la Figura 2; Rendimenti del mercato dei capitali: Dimson, Marsh, Staunton 2018a; Oro: Consiglio mondiale dell'oro; Materie prime: David S. Jacks. ► (1) Cfr. Figura 2. ► (2) Buoni del Tesoro a un mese (titoli di stato statunitensi a brevissimo termine). ► (3) Le materie prime comprendono i cinque principali gruppi di materie prime: energia, metalli preziosi, metalli di base, minerali e materie prime agricole.

Sulla base dei dati disponibili, delle correzioni DMS e della nostra stima del rendimento lordo da locazione, il settore immobiliare residenziale ha storicamente avuto un rendimento totale corretto per l’inflazione significativamente inferiore a quello delle azioni e leggermente superiore a quello dei titoli di Stato a lungo termine.

Poiché la maggior parte degli immobili abitativi vengono inizialmente finanziati in parte con prestiti, si pone la questione se, tenendo conto dell’effetto leva nel calcolo del rendimento del capitale proprio degli investimenti immobiliari abitativi, il rendimento degli immobili abitativi nella tabella 1 aumenterebbe notevolmente. Probabilmente no. I calcoli storici per gli Stati Uniti, i Paesi Bassi e la Germania negli ultimi quattro decenni indicano che il capitale di debito ha avuto la tendenza ad essere dannoso per i rendimenti durante l’intero periodo in esame (Kommer 2021). Esiste un parallelo con le azioni: anche in questo caso non è possibile determinare un effetto positivo sistematico sui rendimenti degli azionisti derivante dall’aumento del rapporto capitale debito a livello aziendale (cfr. Qui).

Infine, esamineremo uno studio recentemente pubblicato da un gruppo di economisti che mira a dimostrare che, in media, gli immobili residenziali in 16 paesi occidentali dal 1871 al 2015 (144 anni) hanno avuto rendimenti più elevati con un rischio inferiore rispetto alle azioni (Jordà et al. 2019). Lo studio ha il titolo un po’ imbarazzante “Il tasso di rendimento di tutto”. Lo abbiamo esaminato attentamente e siamo giunti alla stessa conclusione di Dimson, Marsh, Staunton 2018, che hanno fatto lo stesso: il risultato centrale dello studio - il rendimento determinato e il rischio dell'asset class immobiliare residenziale - è molto probabilmente sbagliato. I risultati dei rendimenti degli immobili si basano in parte su dati grezzi di qualità inaccettabilmente bassa. I rendimenti storici degli affitti (poiché esistono solo per il recente passato) possono essere facilmente stimati utilizzando strani metodi. I risultati, sebbene contraddittori rispetto alla ricerca tradizionale, non vengono confrontati con la letteratura consolidata. Le correzioni per le distorsioni già menzionate nei dati storici sull’aumento dei prezzi (miglioramenti della qualità, distorsione da supercittà) mancano completamente o sono troppo piccole. I costi di transazione (da 10 a 100 volte più alti per gli immobili che per i titoli) non vengono sufficientemente presi in considerazione. L’approccio metodico che produce un rischio inferiore per il settore immobiliare rispetto alle azioni è “coraggioso”. In realtà, gli investimenti diretti in una o più proprietà residenziali presentano lo stesso rischio, forse maggiore, di un investimento azionario diversificato a livello globale, come abbiamo scritto nel nostro recente post sul blog intitolato “Comprendere meglio il rischio degli investimenti diretti nel settore immobiliare(Forse ancora interessante: tra i 16 paesi esaminati, la Germania era “all’ultimo posto” in termini di rendimenti.)

Conclusione

- La qualità dei dati sui rendimenti totali storici del settore immobiliare residenziale è debole. La mancanza di dati di buona qualità e di lunga data dovrebbe essere motivo di particolare scetticismo nei confronti delle promesse tradizionalmente esagerate del settore bancario, del settore immobiliare e, negli ultimi anni, anche di un numero considerevole di blogger immobiliari. Questa intuizione sembra importante, soprattutto in un momento in cui i rendimenti immobiliari negli ultimi nove anni sono stati straordinariamente superiori alla media.

- I dati disponibili suggeriscono che i rendimenti storici degli immobili residenziali sono inferiori alle azioni e leggermente superiori ai titoli di Stato. Riteniamo che ciò continuerà ad essere così nel futuro a lungo termine. Naturalmente le singole finestre temporali, ad esempio anche quelle di dieci anni, si discosteranno notevolmente dalla media a lungo termine. Ciò valeva e vale per tutte le asset class.

- Storicamente, la leva finanziaria non è stata un mezzo affidabile per aumentare sistematicamente i rendimenti del capitale proprio degli investimenti immobiliari; non dal rischio e ancor meno dopo il rischio. L’enfasi spesso sbilanciata sui possibili effetti di rendimento positivi della leva finanziaria nel settore immobiliare dovrebbe essere motivo di preoccupazione.

Note finali

[1] Una classe di asset è un raggruppamento logicamente sensato di asset con una combinazione rendimento-rischio simile o identica. Esempi di classi di attività: liquidità, reddito fisso, azioni, materie prime, metalli preziosi e immobili.

letteratura

Dimson, Elroy /Marsh, Paul /Staunton, Mike (2018b): “Credit Suisse Global Investment Returns Yearbook 2018″; versione lunga; Credit Suisse Research Institute; 251 pagine.

Jordà, Oscar / Knoll, Katharina / Dmitry Kuvshinov / Moritz Schularick / Alan Taylor (2017): Il tasso di rendimento di tutto, 1870-2015"; dicembre 2017; Riferimento Internet: Qui

Kommer, Gerd (2018): "Investire con sicurezza con i fondi indicizzati e gli ETF. Come vincere la partita contro il settore finanziario"; Editoria universitaria; 5a edizione; marzo 2018; 416 pagine.

Kommer, Gerd (2021): “Comprare o affittare – Come prendere la decisione giusta per se stessi”; Editoria universitaria; 3a edizione; 2021; 285 pagine.

Kommer, Gerd (2022): "Finanziamento immobiliare per proprietari-occupanti: risparmiare ed evitare errori nell'acquisto delle proprie quattro mura; Campus Verlag; 2a edizione; 2022; 315 pagine.

Kommer, Gerd / Schweizer, Jonas (2018): “Migliore comprensione del rischio degli investimenti diretti nel settore immobiliare”; Blog finanziario agosto 2018; Riferimento Internet: Qui

Kommer, Gerd/Schweizer, Jonas (2021): “Costi di manutenzione – come sorvolare sugli investimenti immobiliari”; maggio 2021; post sul blog; Riferimento Internet: Qui