Da Gerd Kommer E Jonas Schweizer

Una delle “eterne domande” che affligge gli investitori privati fin dai tempi biblici è quanto sia alto il rischio degli investimenti diretti nel settore immobiliare. E – in relazione a ciò – come questo rischio si confronta con quello degli investimenti sul mercato dei capitali, vale a dire azioni, investimenti fruttiferi, derivati, valute, materie prime e metalli preziosi.

La questione del rischio negli investimenti sul mercato dei capitali è abbastanza semplice da rispondere. Per “azioni e co.” In definitiva, chiunque può ottenere con poco sforzo quasi tutti i numeri di misurazione del rischio immaginabili per ogni periodo storico immaginabile e, più in generale, anche per il futuro. I parametri includono, ad esempio, la volatilità (l’intensità delle fluttuazioni dei rendimenti), la perdita cumulativa massima (“massimo prelievo”) e quella Rischio di deficit (la probabilità di scendere al di sotto di un certo rendimento minimo in un certo periodo). La figura chiave è piuttosto nota anche tra gli economisti finanziari Valore a rischio è con quello Rischio di deficit strettamente imparentato. Numerosi altri indicatori di rischio e le loro caratteristiche sono costantemente disponibili e misurabili per i titoli per coloro che vogliono dare un'occhiata più da vicino.

Tuttavia, quando si parla di asset class immobiliare, la questione della misurazione oggettiva e moderna del rischio appare diversa. Per dirla in senso figurato e strizzando l'occhio, il livello di sviluppo della misurazione del rischio e la disponibilità dei dati negli investimenti immobiliari diretti è tanto indietro rispetto allo status dei titoli quanto la funzionalità di un cellulare Nokia 3310 del 2000 è rispetto a quella dell'attuale Apple iPhone

Per i titoli, la misurazione del rischio si basa sui prezzi di mercato, ovvero h. sulla base dei prezzi di mercato continuamente aggiornati. Puoi dirla semplicemente in questo modo: non esiste misurazione del rischio senza i prezzi di mercato. Questi prezzi di mercato vengono determinati ogni giorno in modo oggettivo - nel senso di inequivocabili e vincolanti per ogni osservatore - attraverso reali transazioni di acquisto-vendita da parte di molte centinaia e in alcuni casi anche di diverse centinaia di migliaia di operatori di mercato. Se il prezzo del titolo SAP è di 102,50 euro il 21 agosto 2018 alle ore 12, tutti - ma proprio tutti - sanno con certezza al 100% quanto costa il titolo in quel momento e che potranno comprare o vendere esattamente a quel prezzo in quel momento. [1]

Si potrebbero infatti esaminare i diversi “livelli di liquidità” e le loro implicazioni per la negoziazione delle molte centinaia di migliaia di titoli esistenti a livello globale. all'infinito ma la conclusione generale rimane invariata: i prezzi di mercato per gli investimenti sul mercato dei capitali vengono rideterminati in modo intersoggettivo, consensuale, continuo, trasparente per il mercato nel suo complesso e al di là di ogni dubbio tra un numero enorme di partecipanti al mercato, spesso con livelli di informazione e opinioni molto diversi sul valore fondamentale di un titolo - letteralmente ogni minuto e talvolta anche più frequentemente. Il progresso tecnologico rende questo processo ogni anno ancora più trasparente, ancora più affidabile e ancora migliore.

Niente di tutto ciò si applica agli investimenti diretti nel settore immobiliare, sia residenziale che commerciale. Qui non esiste una borsa valori, né alcuna negoziazione fuori borsa, come nel caso di alcuni prodotti del mercato dei capitali meno liquidi. Per probabilmente il 99,9% di tutti gli immobili del mondo, nessun prezzo di mercato viene determinato attraverso una transazione di acquisto-vendita in un dato giorno. A differenza di una specifica azione BMW, di un titolo di stato norvegese o di un lingotto d'oro, ogni proprietà è unica e in genere trascorrono diversi anni e spesso decenni tra due transazioni (acquisto/vendita) per un tale oggetto. Tuttavia, questo è l’unico modo per determinare il prezzo di mercato oggettivo al momento della negoziazione. Questa quasi permanente mancanza di prezzi di mercato confermati è la ragione per cui mille investitori immobiliari hanno mille opinioni diverse sulle domande sul rischio di mercato degli investimenti immobiliari diretti.

A questo punto ci si potrebbe chiedere perché, data la mancanza di segnali sui prezzi di mercato, le misurazioni del rischio non vengono effettuate semplicemente utilizzando gli indici immobiliari. Questo metodo, seppur diffuso nel settore immobiliare, è fuorviante. Il rischio degli investimenti immobiliari diretti non può essere ricavato dai classici indici immobiliari. Ci sono quattro ragioni per non imboccare questa strada sbagliata: Indici immobiliari

- si basano (con pochissime eccezioni) non sui prezzi di mercato, ma su valutazioni di esperti e altri dati utilizzati come sostituti, come le informazioni contenute nelle richieste di prestito interne delle banche, perché mancano prezzi di mercato determinati sistematicamente in numero e frequenza sufficienti; [2]

- Strutturalmente soffrono di tendenze di livellamento intrinseche (in gergo tecnico “smoothing bias”) che smorzano le loro oscillazioni verso l’alto e verso il basso (Geltner 1991);

- non includono i costi di transazione, che per gli immobili sono da 10 a 100 volte superiori a quelli per i titoli;

- sono molto diversificati e quindi non rappresentano a priori un unico immobile, mentre gli investimenti immobiliari diretti sono sempre investimenti in uno o più singoli immobili. [3] Un singolo oggetto presenta elevati rischi “idiosincratici” (specifici dell’oggetto) (ad esempio rischio di localizzazione o rischio di completamento); In un indice, tuttavia, tutti i rischi idiosincratici sono diversificati.

A questo punto si potrebbe obiettare: "E allora? Se non esiste una soluzione al problema della misurazione del rischio e dei dati negli investimenti immobiliari diretti, allora semplicemente non esiste. Evidentemente l'umanità ha fatto investimenti immobiliari negli ultimi 5.000 anni anche senza questa soluzione. Allora perché non in futuro?"

Dal nostro punto di vista, questa visione rassegnata e in definitiva cinica costituirebbe un atto d'accusa intellettuale, anche perché esiste una soluzione semplice e migliore per determinare in modo abbastanza preciso il rischio di mercato degli investimenti immobiliari diretti. Di seguito descriviamo questa soluzione, da tempo affermata nella ricerca in varie varianti (esempio: Lin/Vandell 2007).

Cerchiamo un “proxy” nel mercato dei capitali, cioè un sostituto che si avvicini il più possibile a un investimento immobiliare diretto non quotato, ma che includa valutazioni di mercato reali degli immobili sottostanti in ogni giorno di negoziazione e non si basi su valutazioni di esperti e altri supporti di valutazione. L’obiettivo è quello di ricavare dal proxy il rischio generale tipico degli investimenti diretti in immobili residenziali, così come il rischio generale d’investimento (rischio di mercato) degli investimenti in azioni, obbligazioni societarie, titoli di Stato, oro e materie prime si ricava dall’analisi dei rendimenti storici del mercato dei capitali. La tabella seguente chiarisce cosa si intende con ciò.

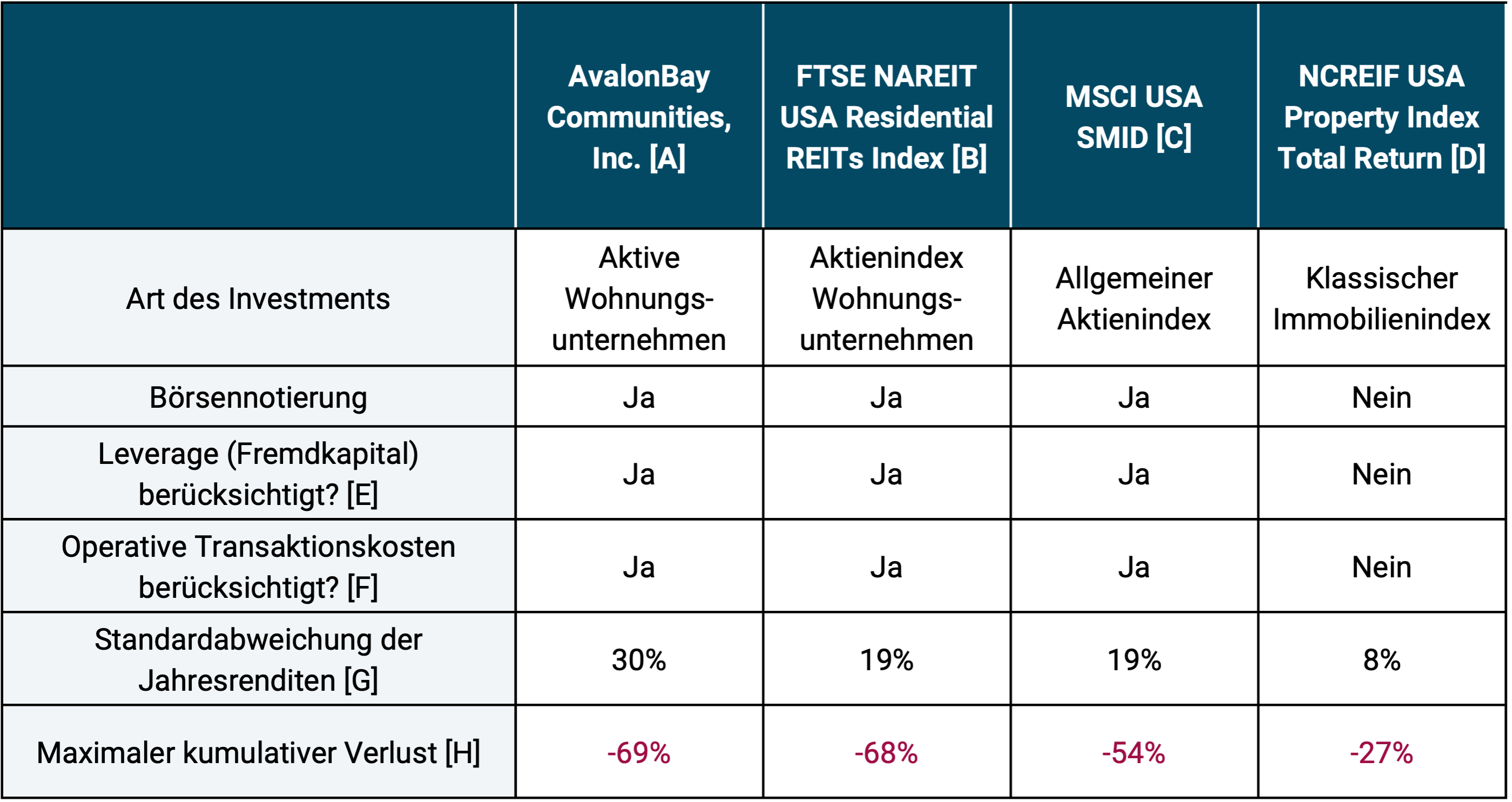

Tabella: Indicatori di rischio di vari investimenti e indici quotati nel settore immobiliare residenziale statunitense - periodo dal 1995 al 2017 (23 anni)

► I 23 anni indicati rappresentano il periodo di dati collettivamente più lungo disponibile. ► [A] AvalonBay è la più grande società di noleggio residenziale statunitense quotata in borsa. Possiede circa 77mila appartamenti. ► [B] Indice azionario immobiliare che replica le società immobiliari quotate negli Stati Uniti specializzate in affitti residenziali. “REIT” sta per Real Estate Investment Trust, una forma giuridica speciale delle società immobiliari. ► [C] Indice azionario generale che rappresenta le società a piccola e media capitalizzazione negli Stati Uniti. Sono state scelte le small cap e le mid cap perché le società immobiliari sono prevalentemente situate in queste classi dimensionali. ► [D] Un indice immobiliare “classico” che mira a misurare i rendimenti totali (non solo gli aumenti di prezzo) degli investimenti immobiliari diretti. I valori degli immobili provengono da valutazioni di periti (cioè non sono prezzi di mercato). L'indice non include alcun costo di transazione per l'acquisto o la vendita degli immobili e nessun effetto di finanziamento del debito. Tutte queste caratteristiche della struttura dell'indice riducono il rischio riportato (le fluttuazioni del valore riportate nell'indice). ► [E] La proprietà comprende un finanziamento parziale del debito a livello di società o di indice? Sì No. Per le società immobiliari la quota del capitale debito è in media tra il 25% e il 50%, ovvero solo leggermente superiore alla media degli immobili finanziati da investitori privati. ► [Q] I costi (elevati) di acquisto/vendita di immobili a livello aziendale o di indice sono compresi nei rendimenti? Sì No. ► [G] Deviazione standard dei rendimenti annuali (volatilità): indicatore di rischio per misurare l'intensità delle fluttuazioni dei rendimenti. ► [H] La perdita massima (contabile) che un investitore avrebbe potuto subire durante il periodo in esame se fosse “entrato e uscito” nel peggior momento possibile. ► Fonti dati: Yahoo.com, MSCI, NAREIT, NCREIF.

Cosa si vede dal tavolo? Moltissimo.

- Nell'arco di 23 anni, un investimento in immobili residenziali statunitensi è stato altrettanto rischioso o addirittura più rischioso di un investimento diversificato nel mercato azionario statunitense generale (MSCI USA SMID) - vedere le due righe inferiori della tabella. Almeno questa è l’opinione del mercato, ovvero milioni di persone e migliaia di aziende che investono il proprio denaro.

- Se si considera un investimento immobiliare che non si basa sulle valutazioni di mercato ma su valutazioni soggettive individuali - come nel caso dell'indice immobiliare NCREIF (colonna all'estrema destra) - il rischio misurato scende miracolosamente a meno della metà per entrambi i parametri di rischio. Un investitore razionale non confonderà questo tipo di misurazione del rischio dell’allevamento di pony con il rischio oggettivo.

- Nell'indice immobiliare NCREIF, quattro aspetti sono responsabili del rischio irrealisticamente basso riportato: (a) valutazioni di esperti strutturalmente inaffidabili e in conflitto di interessi invece di una valutazione razionale del mercato azionario delle proprietà sottostanti; (b) ulteriori effetti di livellamento dei dati sottostanti (ad esempio l’uso di medie annuali anziché di valori di fine anno nelle valutazioni immobiliari sottostanti); (c) la mancata considerazione (poco pratica) del finanziamento parziale degli immobili; e (d) la mancata (anche impraticabile) considerazione dei costi di acquisto/vendita degli oggetti immobiliari (di seguito “costi operativi di transazione”).

- Statisticamente parlando, un investimento diretto in una o più proprietà individuali da parte di un investitore privato dovrebbe essere ancora più rischioso delle azioni AvalonBay Communities o dell'indice FTSE NAREIT Residential REITs, perché gli ultimi due sono molto meglio diversificati rispetto a un investimento in una singola proprietà. Con AvalonBay e l'indice NAREIT non esiste alcun rischio idiosincratico (vedi sopra) come nel caso degli investimenti individuali. Un’analogia: il singolo titolo medio è sostanzialmente due volte più rischioso di un investimento azionario diversificato a livello globale, misurato ad es. B. volatilità e massima perdita cumulativa.

Il grande economista John Maynard Keynes (1883-1946) sapeva già 90 anni fa che la situazione qui descritta – gli investimenti diretti in singole proprietà non sono a basso rischio perché le fluttuazioni del valore delle azioni in esse contenute non possono essere osservate ogni giorno sui giornali o su Internet – non è solo teoria grigia. Keynes è considerato l’economista più influente del XX secolo. È stato lui stesso un investitore privato di successo e ha gestito per molti anni il fondo di dotazione dell'Università di Cambridge nel Regno Unito (Walsh 2008). All’epoca Keynes si fece beffe dell’“ingenuità del rischio” dei “fan del settore immobiliare” tra i suoi colleghi del comitato finanziario del fondo di dotazione. Ha scritto:

"Alcuni membri del comitato finanziario comprerebbero, senza battere ciglio, proprietà non quotate e non immediatamente commerciabili che, se i membri avessero una quotazione di prezzo per la vendita immediata in contanti in ogni giorno di revisione del fondo, farebbero rizzare i capelli. Il fatto che non si conosca la fluttuazione in corso di tali quotazioni di vendita immediata non rende questi investimenti sicuri, come di solito si presume."

Keynes – senza dubbio un super esperto – era consapevole della diffusa confusione tra “non vedere rischi” e “non avere rischi” decenni fa. Warren Buffett ha espresso commenti quasi identici all'inizio del 2009 riguardo alla presunta stabilità del valore degli immobili e dei terreni agricoli rispetto alle azioni.

I dati riportati nella tabella e gli approfondimenti da essi derivati possono essere trasferibili anche alla Germania? Sì. Abbiamo utilizzato solo i dati statunitensi perché risalgono a tempi più antichi rispetto a quelli tedeschi. Se ad es. B. le fluttuazioni del prezzo delle azioni della società immobiliare Deutsche Wohnen SE [4] utilizzo, allora il rischio è altrettanto grande quanto quello di AvalonBay o quello dell'indice FTSE NAREIT USA Residential.

La Grande Crisi Finanziaria è iniziata nel 2007 nel settore immobiliare residenziale americano. Da lì, la crisi si è estesa ai mercati immobiliari di Gran Bretagna, Irlanda, Spagna, Portogallo, Italia, Grecia e alla maggior parte dei paesi dell'Europa orientale (ma non ai paesi di lingua tedesca) per poi estendersi alle banche e alle finanze pubbliche. A quel tempo, il valore del patrimonio netto di centinaia di milioni di famiglie proprietarie di case in tutto il mondo crollò di oltre il 50% nel giro di due o tre anni. Ad un certo punto, un quarto di tutte le famiglie statunitensi con un mutuo per la casa avevano perso il 100% del proprio capitale immobiliare. In Francia, Olanda, Irlanda, Spagna, Italia, Portogallo, Giappone e in diversi paesi dell’Europa orientale, i prezzi reali delle case sono ancora bassi o inferiori rispetto a quelli del 2007.

Gli investimenti diretti in immobili residenziali – siano essi occupati dai proprietari o affittati – possono rappresentare un percorso sensato verso la creazione di ricchezza e la previdenza pensionistica per le famiglie private e lo sono per molti milioni di famiglie in Germania e in altri paesi. Tuttavia, il rischio finanziario di questi investimenti non è basso e certamente non è basso perché non lo si vede tutti i giorni su Internet o sui giornali. Il rischio azionario di un immobile individuale finanziato tramite credito è all'incirca allo stesso livello di quello di un investimento azionario diversificato a livello globale e ben al di sopra del rischio di investimenti fruttiferi di alta qualità.

Note finali

[1] Ignoriamo i costi di transazione che sorgono nel commercio di azioni e obbligazioni e ignoriamo le brevi fasi di mercato - probabilmente inferiori allo 0,1% in un tipico periodo di vent'anni - in cui le affermazioni appena fatte valgono solo in misura limitata per un normale prodotto del mercato dei capitali.

[2] Ciò vale ad esempio anche per il più noto indice immobiliare tedesco, l'indice immobiliare Bulwiengesa. Le valutazioni dei periti non solo sono fondamentalmente un sostituto inaffidabile dei prezzi di mercato, ma sono anche soggette a conflitti di interessi (nei fondi immobiliari il perito è pagato dalla direzione del fondo).

[3] Con i titoli le cose vanno diversamente. Tutti gli investitori possono facilmente – ad es. B. con fondi indicizzati – investire in qualsiasi segmento diversificato del mercato dei capitali.

[4] A marzo 2018, Deutsche Wohnen SE possedeva circa 160.000 appartamenti, la maggior parte dei quali nell'area metropolitana di Berlino. DW è la seconda più grande società immobiliare quotata in Germania e quella i cui dati sui prezzi disponibili al pubblico risalgono a prima di quelli della più grande (Vonovia SE).

letteratura

David Geltner (1991): “Livellamento dei rendimenti basati sulla valutazione”; In: The Journal of Real Estate Finance and Economics; Settembre 1991, volume 4, numero 3, pp 327–345

Justyn Walsh (2008): “Keynes e il mercato: come il più grande economista del mondo ha ribaltato la saggezza convenzionale e ha fatto fortuna nel mercato azionario”; Wiley; 2008; 212 pagine

Zhenguo Lin / Kerry Vandell (2007): “Illiquidità e distorsioni dei prezzi nel mercato immobiliare”; In: Economia immobiliare; Volume 35, numero 3; Autunno 2007; pp. 291-330