<<< Questo post del blog è disponibile anche come video di YouTube. >>>

Da Gerd Kommer E Daniele Ganowski

Ray Dalio è il gestore di hedge fund più famoso al mondo. La sua società di investimento, Bridgewater Associates, possiede il più grande hedge fund del mondo Bridgewater Pure Alpha II (per lo più chiamato semplicemente Pure Alpha), con un patrimonio in gestione di circa 50 miliardi di dollari in questo fondo e altri circa 50 miliardi di dollari in altri due fondi Bridgewater.

Secondo Dalio, nessun’altra società di hedge fund al mondo ha guadagnato più soldi per i suoi investitori negli ultimi 40 anni di Bridgewater. Parleremo più approfonditamente di questa dubbia dichiarazione di marketing di seguito.

Tuttavia, Ray Dalio non è solo un famoso gestore di hedge fund e diciassette volte miliardario, ma negli ultimi anni ha anche pubblicato numerosi libri sullo stile di vita, sulla politica economica e sul debito nazionale. Ha anche creato il “portafoglio per tutte le stagioni”, rivolto agli investitori americani fai-da-te.

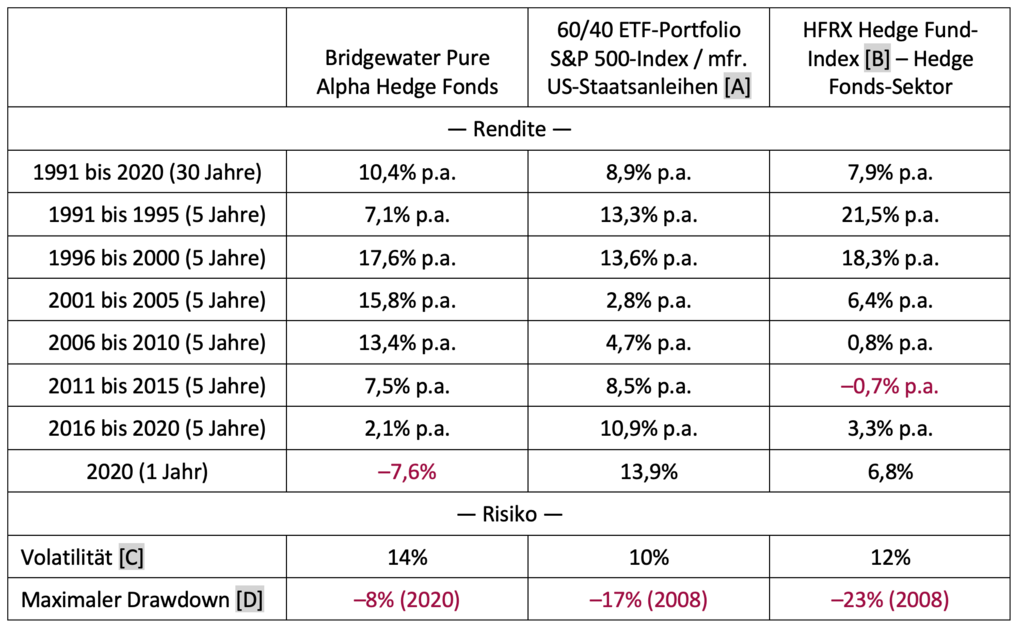

Come la maggior parte delle società di hedge fund, Bridgewater non pubblica la performance dei suoi tre fondi. Tuttavia i giornalisti riescono sempre a conoscere i rendimenti per singoli anni o sottoperiodi. Con questi singoli frammenti di dati è possibile collegare in una serie di dati continua i rendimenti annuali del fondo Pure Alpha dal suo lancio all'inizio del 1991, 30 anni fa. Lo abbiamo fatto nella tabella seguente.

Nella tabella confrontiamo la performance del Bridgewater Pure Alpha con quella di un semplice portafoglio passivo 60/40 composto dal noto indice azionario S&P 500 e da titoli di Stato statunitensi a medio termine. Un investitore privato avrebbe potuto implementare questo portafoglio 60/40 a basso costo utilizzando solo due ETF. Inoltre presentiamo nella tabella il rendimento e il rischio dell'intero settore degli hedge fund utilizzando un indice globale degli hedge fund.

Funziona anche senza vernice: l'ETF L&G Gerd Kommer Multifactor Equity UCITS ETF. Scopri di più >

Tabella: Confronto tra rendimento e rischio del fondo Bridgewater Pure Alpha di Ray Dalio, di un portafoglio ETF azionario/obbligazionario 60/40 e del settore generale degli hedge fund nel periodo dal 1991 al 2020 (30 anni)

► Tutti i rendimenti in USD, nominali, al lordo delle imposte. I costi di gestione sono già inclusi in tutti e tre i sistemi. Per il portafoglio ETF, i costi tipici dell’ETF sono stati detratti dai rendimenti dell’indice sottostante. ► [A] La parte obbligazionaria del portafoglio ETF è rappresentata da titoli di stato statunitensi a cinque anni. ► [B] Indice HFRI prima del 1998, poi indice HFRX, poiché non sono disponibili dati HFRX prima del 1999. ► [C] Deviazione standard dei rendimenti dell'anno solare per l'intero periodo di 30 anni. ► [D] Perdita cumulativa massima per il periodo totale di 30 anni. Poiché il calcolo si basa sui rendimenti annuali (invece che su quelli mensili), i valori indicati tendono ad essere troppo bassi. ► Fonti dei dati: per Bridgewater, diversi articoli dei media, ad es. T sulla base delle informazioni fornite dalla stessa Bridgewater o dal servizio di dati finanziari Bloomberg. Esiste la possibilità di errori da parte nostra quando colleghiamo questi dati da diverse fonti. Tuttavia, riteniamo che la probabilità e l’entità di questi errori siano trascurabili. Fonte dei dati per l'indice HFRX: Hedge Fund Research (hfr.com). Fonte dei dati per gli indici sottostanti il portafoglio ETF: Dimensional Fund Advisors.

Cosa si può concludere da questa tabella?

Il fondo Bridgewater ha nettamente sottoperformato il portafoglio ETF negli ultimi cinque anni e leggermente nei cinque anni precedenti. Anche nei primi cinque anni dopo la sua fondazione nel 1991, l’hedge fund ha reso peggiori del benchmark dell’ETF. Ciò che la tabella non mostra: bisogna tornare indietro di 17 lunghi anni, dal 2020 all'inizio del 2004, finché il rendimento cumulativo del fondo Dalio superi per la prima volta quello del portafoglio ETF. In altre parole: Pure Alpha, il più grande hedge fund del mondo, ha sottoperformato un semplice benchmark passivo per oltre un decennio e mezzo.

Il track record dei rendimenti dell’intero settore degli hedge fund è ancora più deludente rispetto alla semplice alternativa agli ETF. Sebbene l’indice degli hedge fund HFRX sia stato in vantaggio nei primi tre anni a partire dal 1991, dall’inizio del 2004 la sua performance rispetto all’alternativa del fondo indicizzato è stata così costantemente patetica che gli hedge fund hanno ora complessivamente sottoperformato l’alternativa ETF negli ultimi 30 anni.

Un'altra nota a piè di pagina: in una scommessa pubblica da 1 milione di dollari del 2007 tra Warren Buffett e un consulente per gli investimenti di hedge fund, l'indice S&P 500 ha sovraperformato ciascuno dei cinque hedge fund di fondi selezionati dal consulente nel periodo di 10 anni dal 2008 al 2017 (il nostro Articolo del blog su questo da marzo 2018).

Conclusione provvisoria: gli hedge fund come gruppo sono, senza se e senza ma, un disastro in termini di investimenti.

Gli hedge fund sono chiamati hedge fund perché presumibilmente non producono mai o solo raramente perdite. La realtà è diversa sia per Dalio che per il settore degli hedge fund nel suo complesso. Se si considerano i due indicatori di rischio qui riportati, il fondo Bridgewater ha fornito nella migliore delle ipotesi un vantaggio di rischio moderato rispetto al portafoglio ETF nell’intero periodo (30 anni). L’indice degli hedge fund – la media di migliaia di hedge fund – si comporta peggio del portafoglio ETF su entrambi i parametri di rischio. Da non dimenticare: in questo confronto dei rischi non abbiamo tenuto conto del fatto che i dati sulla volatilità comunicati all'esterno dagli hedge fund potrebbero essere stati abbelliti a favore degli hedge fund. Nella ricerca si discute poco sul fatto che questi numeri siano sistematicamente livellati (“return smoothing”) da parte della gestione del fondo (Cassar/Gerakos 2011), perché molti hedge fund investono in asset non quotati, i cui prezzi devono poi stimare essi stessi per i rendimenti mensili riportati esternamente. Se si considera ora che gli hedge fund non sono soggetti o sono soggetti a una supervisione limitata, non dovrebbe sorprendere se le fluttuazioni di queste stime dei prezzi arrivano "in qualche modo attenuate" in un file Excel inviato agli investitori o al fornitore dell'indice degli hedge fund. Nella nostra tabella, abbiamo generosamente ignorato tali preoccupazioni sulla qualità dei dati relativi al rischio degli hedge fund.

I rendimenti catastrofici del settore degli hedge fund non sono affatto una novità, come mostra la tabella, ma sono la norma da oltre 15 anni. Nel 2012, l’insider britannico Simon Lack ha pubblicato un libro in cui ha dimostrato che, se calcolati correttamente, gli hedge fund come gruppo hanno sottoperformato i titoli di stato statunitensi a breve termine – o i rendimenti dei conti di risparmio – durante i due decenni precedenti il 2012 (Lack 2012).

Chi crede che la media non abbia importanza purché almeno una minoranza dei migliori hedge fund fornisca rendimenti elevati commette un vecchio errore da investitore. Si tratta di dare per scontata la costanza della performance dei fondi, proprio perché corrisponde al nostro istinto. Tuttavia, come spesso accade quando si tratta di rendimenti storici, l’intuizione può essere fuorviante. Negli hedge fund non esiste più che nei normali fondi d'investimento gestiti attivamente una continuità di performance sufficientemente affidabile che possa essere effettivamente sfruttata dagli investitori. I dati degli studi scientifici mostrano che, statisticamente, i “fondi vincenti” dell’anno scorso non hanno molte più probabilità di essere in vantaggio l’anno successivo rispetto ai “fondi perdenti” dell’anno scorso (Guirguis 2020). Il fondo Bridgewater non costituisce più un’eccezione visti i suoi rendimenti irregolari negli ultimi dieci anni.

Quali sono i motivi per cui da anni la curva di performance del più grande e famoso hedge fund, così come dell'intero settore degli hedge fund, punta così chiaramente verso sud?

La risposta potrebbe essere riassunta sotto il titolo “sovrappopolazione”. Nel 1990 esistevano circa 100 hedge fund in tutto il mondo. Ora ce ne sono circa 13.000. L’economia globale, da cui in ultima analisi devono provenire i rendimenti di tutti gli investitori sul mercato dei capitali, è cresciuta in termini reali di circa il 2,5% annuo o cumulativamente del 110% in questi 30 anni. Il numero degli hedge fund, invece, è aumentato del 17% annuo o complessivamente dell'11.000%. La “torta extra-rendimento” (in gergo tecnico “alfa”) su cui si contendono gli hedge fund e altri investitori attivi si è ampliata solo in modo relativamente lento, mentre il numero dei cacciatori di alfa (compresi gli hedge fund) è letteralmente esploso. Logico se per l'individuo resta sempre meno.

Questo vale per gli hedge fund in generale e questo vale anche per il Maestro Dalio. I numeri nella nostra tabella lasciano pochi dubbi.

Ci si potrebbe ora chiedere: perché il numero degli hedge fund è aumentato così enormemente negli ultimi decenni? La risposta è semplice: i gestori di hedge fund guadagnano letteralmente il valore del loro denaro dal capitale dei loro clienti. La commissione di gestione per un tipico hedge fund è compresa tra il 2,5% e il 3% annuo del patrimonio dell'investitore. Su questa base, Ray Dalio è diventato più volte miliardario nel corso di ben 40 anni. La stragrande maggioranza di questa ricchezza proviene da tali commissioni.

Curiosamente, è proprio questa incredibile ricchezza personale di alcuni gestori di hedge fund che li aiuta più di ogni altra cosa a commercializzare con successo la performance dei loro investimenti, che nella maggior parte dei casi non è affatto presentabile a lungo termine. Così?

Chiunque legga regolarmente articoli su Dalio e altri miliardari gestori di hedge fund nei media e su Internet, troverà in ogni seconda pubblicazione un riferimento alla ricchezza personale del rispettivo “manager superstar”. Il successo economico del gestore di hedge fund viene discusso esplicitamente o implicitamente come imprenditore mescolato e confuso con lo scarso o nessun successo a lungo termine dei suoi prodotti finanziari per i suoi clienti. Ma l'uno ha ben poco a che fare con l'altro.

Alcuni di questi articoli mediatici, che parlano dei fondi di ricchi gestori di hedge fund come Ray Dalio, John Paulson, Paul Singer, David Einhorn o altri, difficilmente possono essere superati in termini di imbarazzante sottomissione da parte dell'autore giornalistico. Nel caso di Dalio, questo sottomesso culto delle star arriva al punto che i giornalisti ripetono ripetutamente a pappagallo uno slogan di marketing intelligente di Dalio nei loro articoli come “fatti” o “informazioni” e così gli fanno pubblicità buona e gratuita.

Per anni, Dalio e i suoi dipendenti hanno regolarmente annunciato che Bridgewater ha "guadagnato più soldi per i suoi clienti di qualsiasi altra società di hedge fund del pianeta". Innanzitutto queste informazioni non possono essere verificate da estranei e quindi possono essere classificate a priori solo come pubblicità. Inoltre - e cosa più importante - da questa affermazione non si può ovviamente concludere che i clienti Bridgewater siano relativi alle alternative di investimento a loro disposizione - ad es. B. un portafoglio passivo di fondi indicizzati - avrebbe ottenuto rendimenti interessanti, anche se è proprio questa conclusione che dovrebbe e probabilmente rimarrà impressa alla maggior parte dei destinatari del messaggio pubblicitario. In terzo luogo, nonostante il suggerimento intelligente, lo slogan pubblicitario non dimostra in alcun modo che Bridgewater sia una delle migliori società di fondi del mondo. Probabilmente ci sono più di una dozzina, forse tre dozzine di società di fondi in tutto il mondo che hanno guadagnato di più per i loro clienti negli ultimi 20, 30 o 40 anni, e in molti casi molto più di Bridgewater. Le tre maggiori società di fondi indicizzati, BlackRock, Vanguard e State Street, lasciano Bridgewater nella polvere per ordini di grandezza a questo riguardo perché (a) gestiscono fondi dei clienti molto più grandi e (b) producono rendimenti altrettanto buoni o migliori. Ma non si tratta di società di hedge fund d'élite, bensì di normali società di fondi di investimento. A causa di questa differenza puramente tecnica, che qui è irrilevante, Dalio può diffondere ulteriormente il detto citato e i giornalisti ingenui lo ripeteranno frettolosamente nei loro articoli per alcuni anni a venire - come ha fatto recentemente anche il venerabile economista britannico (The Economist, 30 luglio 2020).

Riepilogo

Dalio e il suo fondo di punta Pure Alpha producono scarsi rendimenti da un decennio. Negli ultimi cinque anni questi rendimenti sono stati particolarmente scarsi. Nonostante le sue prestazioni piuma come gestore di fondi negli ultimi dieci anni, Dalio è ancora acclamato dai media e su Internet come un campione mondiale in carica dei pesi massimi. Ciò dimostra che Dalio sta compensando i deficit dei suoi gestori di fondi, che non possono più essere nascosti, con un’imprenditorialità e pubbliche relazioni di livello mondiale.

Il settore degli hedge fund nel suo insieme è stato un disastro in termini di rendimenti per 15 anni e probabilmente anche di più. Quando si parla di hedge fund in generale, i media finanziari sembrano rendersi conto lentamente, con diversi anni di ritardo, che l’imperatore è nudo.

letteratura

Cassar, Gavin/Joseph Gerakos (2011): “Fondi hedge: controlli sui prezzi e livellamento dei rendimenti autodichiarati”; In: La revisione degli studi finanziari; 24; 2011; pp. 1698-1734

Guirguis, Michel (2020): “Un modello di performance multifattoriale: prove dal settore degli hedge fund”; 24 giugno 2020; Riferimento Internet: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3615538

Lack, Simon (2012): "Il miraggio degli hedge fund. L'illusione di grandi soldi e perché è troppo bello per essere vero"; Wiley & Figli; 2012; 212 pagine