Da Gerd Kommer E Daniele Cancelliere

Questo post del blog è stato aggiornato nell'ottobre 2024.

I tedeschi sono un popolo a cui non piace il mercato dei capitali. Come sappiamo dalle statistiche, non dedicano il loro amore finanziario al mercato azionario, ma ad altre tre forme di investimento: depositi bancari, assicurazioni per la formazione di capitale e immobili.

Abbiamo descritto gli svantaggi e i rischi delle assicurazioni sulla vita con formazione di capitale in un precedente post sul blog (Qui). Recentemente abbiamo scritto un post sul blog sugli aumenti a lungo termine ampiamente sovrastimati del valore degli immobili residenziali (Qui).

Veniamo quindi al tema vero e proprio: perché e come i fondi del mercato monetario sono superiori ai depositi bancari fruttiferi come soluzione per investimenti a basso rischio e ad alta liquidità. Alla fine di questo post del blog nomineremo i fondi del mercato monetario specifici per i lettori che desiderano implementare immediatamente i risultati di questo post del blog.

I fondi del mercato monetario hanno un vantaggio in termini di rendimento e un vantaggio in termini di rischio rispetto ai depositi bancari fruttiferi.

Gli investimenti in fondi del mercato monetario offrono generalmente rendimenti annuali superiori di 0,3-1,2 punti percentuali rispetto al denaro overnight medio di una delle circa 1.700 banche tedesche. Solo se esegui un “call money hopping” ad alta intensità di lavoro puoi eguagliare o superare leggermente i rendimenti di un buon fondo del mercato monetario con il denaro call. Maggiori informazioni sul money hopping quotidiano di seguito.

Con i depositi a termine (noti anche come depositi a termine) con durate comprese tra un mese e 24 mesi, puoi anche facilmente battere il rendimento di un ETF su fondi del mercato monetario, ma i depositi a termine sono più rigidi e illiquidi di un fondo del mercato monetario o del denaro overnight, che può essere immediatamente riconvertito in contanti normale in qualsiasi momento [1]. Con i depositi a tempo determinato funziona solo alla data di scadenza. Quando si tratta di depositi a tempo determinato bisogna pianificare attentamente e chiedersi ad ogni nuovo investimento: “Quando avrò di nuovo bisogno di questi soldi al più presto?” Se sbagli questa pianificazione, perderai gli interessi guadagnati e forse anche un po’ di più pagando una “penale” alla banca. A ciò si aggiunge il lavoro, spesso fastidioso, di prolungare i depositi a tempo determinato, che con i depositi overnight e i fondi del mercato monetario non è più necessario. Ergo: sostanzialmente non è possibile paragonare i depositi a tempo determinato con i depositi overnight e i fondi del mercato monetario, poiché sono molto più illiquidi e ad alta intensità di lavoro.

Il secondo vantaggio dei fondi del mercato monetario rispetto ai depositi bancari fruttiferi riguarda il rischio, in particolare il rischio di default [2]. Come è noto, le banche possono fallire e spesso lo fanno. Abbiamo scritto un post separato sul blog sul rischio sorprendentemente elevato di fallimento bancario (Qui). In conclusione: i depositi bancari possono essere descritti come a basso rischio solo fino al limite superiore del limite legale/statale di assicurazione dei depositi. Nell’UE questo limite massimo è di 100.000 euro per combinazione banca-cliente. Chi detiene una somma maggiore presso un'unica banca si espone a un rischio di default inutilmente elevato, non necessario perché può essere facilmente evitato senza rendimenti negativi avendo un portafoglio con quote di fondi del mercato monetario.

Con “depositi” o “saldi” sono solo Contanti-Ciò si riferisce ai saldi bancari (ad es. saldi di conti correnti, depositi giornalieri fruttiferi, depositi a tempo determinato, conti di risparmio), ma non a titoli o investimenti di fondi in un conto titoli. Il contenuto del deposito del cliente generalmente non è a rischio se la banca depositaria fallisce, poiché la banca agisce solo come fiduciario o amministratore del deposito. Qui c'è una differenza fondamentale di cui non tutti i clienti delle banche sono consapevoli.

Per inciso, la cosiddetta “protezione legale dei depositi” nell’UE di 100.000 euro per cliente bancario non è una garanzia statale formale come negli Stati Uniti. [3] ma solo un “diritto legale al risarcimento attraverso un sistema di risarcimento privato, supervisionato dallo Stato”. Dal punto di vista dei clienti bancari manca la certezza giuridica che esiste negli USA. Tuttavia, la protezione legale dei depositi nell’UE si avvicinerà probabilmente a una garanzia statale formale di 100.000 euro per cliente.

Molti tedeschi credono erroneamente che i depositi presso le casse di risparmio siano garantiti dai loro proprietari (città, distretto) perché sono banche di proprietà statale. Nessuno. Questa cosiddetta “responsabilità del garante” del 1931 è stata giustamente abolita in Germania nel 2005 perché distorceva la concorrenza. Pertanto un comune non può procedere al salvataggio della propria cassa di risparmio insolvente, anche se potrebbe farlo in via eccezionale.

Non è certo che la strategia spesso praticata dai depositanti di distribuire i propri averi bancari su più banche per rimanere in tutte al di sotto del limite di 100.000 euro sia completamente sicura dal punto di vista giuridico. Questo metodo di riduzione del rischio corrisponde alla lettera della legge (Legge sull'assicurazione dei depositi/EinSiG), ma senza dubbio non corrisponde al suo spirito. Le famiglie molto ricche che vogliono veramente stare dalla parte della sicurezza evitano questo approccio. Anche questo è piacevolmente semplice grazie all’utilizzo dei fondi del mercato monetario.

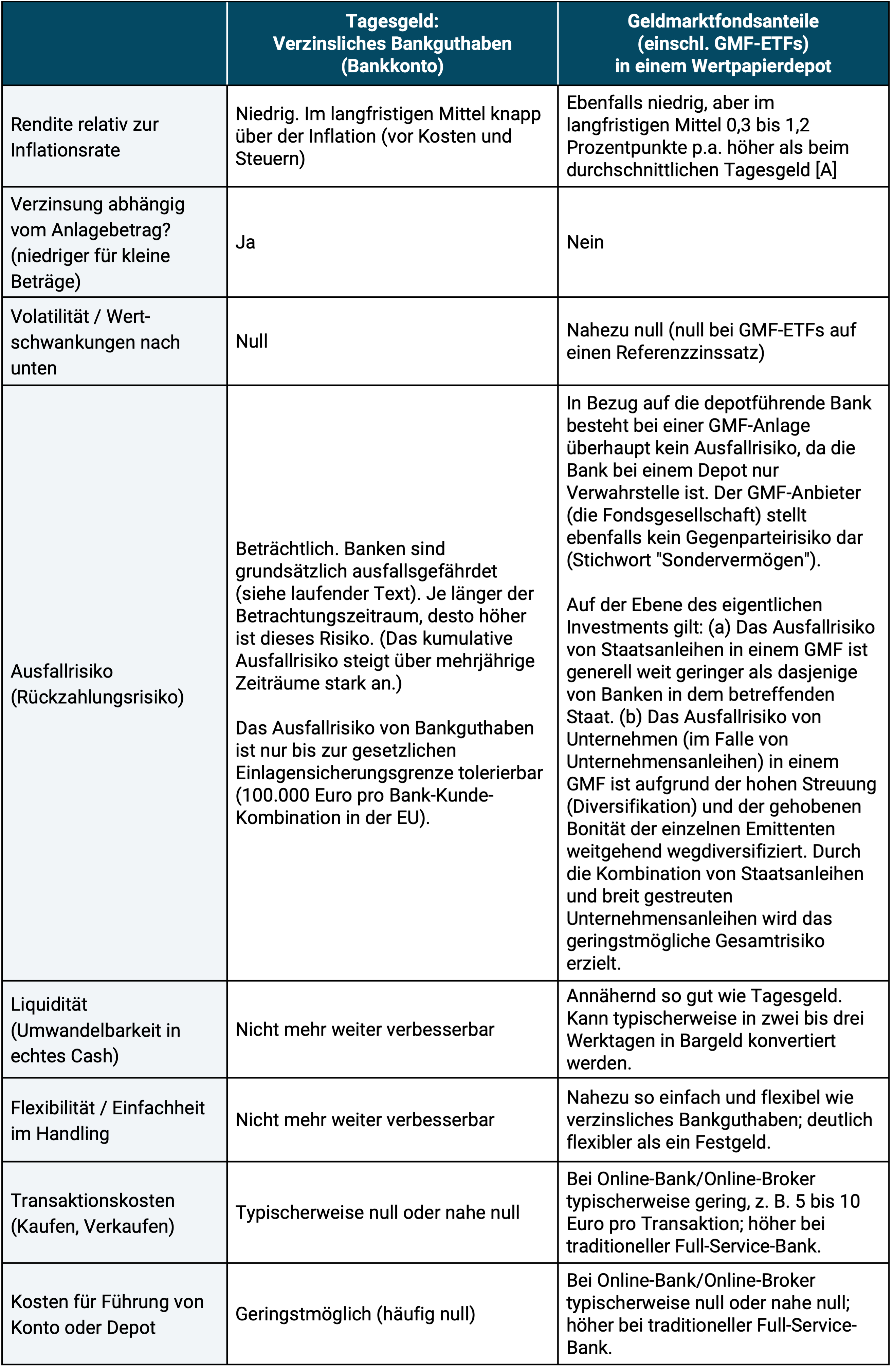

Di seguito confrontiamo in dettaglio i fondi del mercato monetario e i fondi overnight in una tabella. Ma prima di farlo, un breve riepilogo di cosa sono effettivamente i fondi del mercato monetario.

Ecco come funzionano i fondi del mercato monetario

I fondi del mercato monetario furono inventati negli Stati Uniti all’inizio degli anni ’70 e arrivarono sul mercato tedesco degli investitori privati circa 25 anni dopo, a metà degli anni ’90. Quindi non sono affatto una novità. Nonostante la loro età, vengono ancora utilizzati raramente dagli investitori privati (a differenza delle aziende e degli investitori istituzionali).

Il cosiddetto mercato monetario o mercato monetario è un sottosegmento del mercato obbligazionario. Comprende prestiti e obbligazioni a brevissimo termine (tipicamente con una durata residua fino a 18 mesi) con un rating creditizio elevato del debitore e senza rischio di cambio. [4] Poiché gli investimenti della GMF hanno solo una breve durata residua, il cosiddetto rischio del tasso di interesse (perdita di prezzo in caso di aumento dei tassi di mercato) è basso e, per alcuni GMF, addirittura pari a zero (vedi il nostro post sul blog sul rischio del tasso di interesse Qui).

I fondi del mercato monetario sono di fatto altrettanto liquidi e convenienti quanto i depositi overnight e più liquidi e convenienti dei depositi a tempo determinato. I costi di gestione della GMF vanno dallo 0,05% allo 0,4% annuo del denaro investito. I GMF in formato ETF tendono a collocarsi nella fascia inferiore dell'intervallo menzionato.

Rimane ancora la domanda sul perché i GMF, sebbene siano disponibili in Germania da circa 30 anni, fino a poco tempo fa erano poco conosciuti tra gli investitori privati in questo paese. Ci sono tre ragioni per questo: (a) i depositi bancari – l’alternativa più familiare e familiare al GMF – sono erroneamente percepiti come sicuri o almeno più sicuri (vedi sopra). (b) I tedeschi generalmente non amano i mercati dei capitali. (c) Se vuoi osare entrare nel mercato dei capitali, allora devi farlo con le azioni. I tedeschi sono sempre stati strani con l’asset class obbligazionario (di cui GMF si occupa principalmente).

Uno dei due autori di questo post sul blog ha vissuto per oltre 16 anni nei paesi anglosassoni e lì ha lavorato nel settore finanziario. Può quindi giudicare dalla propria esperienza la strana avversione tedesca verso le obbligazioni. Per un americano, indipendentemente dal livello di istruzione o di reddito da cui proviene, è del tutto indiscusso che i titoli di stato statunitensi a breve termine siano l’investimento più sicuro del pianeta. Naturalmente anche più sicuro degli immobili. L’australiano, il britannico o il francese medio la vedono allo stesso modo per quanto riguarda i titoli di stato nazionali a breve termine. A differenza della maggior parte dei tedeschi.

Alla fine, non è chiaro perché i tedeschi abbiano un “rapporto così difficile” con i titoli di Stato e societari. Le esperienze dell’iperinflazione del 1922/1923 o della riforma valutaria del 1948/49 non sono una spiegazione plausibile perché queste crisi valutarie danneggiarono i depositi bancari tanto quanto le obbligazioni nazionali. (Ne abbiamo uno dettagliato Articolo del blog scritto su obbligazioni. Fornisce una panoramica delle obbligazioni e del mercato obbligazionario. Le obbligazioni sono più complesse delle azioni e il mercato obbligazionario globale è significativamente più grande del mercato azionario.)

Comunque sia, la tabella seguente mette a confronto i due “investimenti in contanti” depositi bancari e GMF e li confronta in base ai criteri più importanti.

Tabella: Confronto tra le due principali tipologie di “investimenti in contanti”: depositi bancari e fondi del mercato monetario

[A] Nella fase a tasso zero, dall’inizio del 2017 fino alla metà del 2022, il tasso di interesse nominale medio sui fondi del mercato monetario offerti in Germania era pari a meno 0,4% annuo. rispetto a un tasso di interesse medio sui depositi overnight dello 0% annuo. Il tasso di inflazione in questo periodo di 5,5 anni è stato del 3,8% annuo.

Un investimento sul mercato monetario in senso stretto non può comportare alcun rischio di cambio. Di conseguenza, un deposito giornaliero in dollari USA per un investitore in Germania sarebbe di euro con la valuta funzionale (“valuta nazionale”). NO Investimento sul mercato monetario, ma un investimento speculativo “carry nell’area dei tassi di interesse”. Le oscillazioni del cambio tra dollaro ed euro provocano forti oscillazioni giornaliere del valore dell'euro e quindi una volatilità inaccettabilmente elevata per gli investimenti sul mercato monetario nel vero senso della parola.

Esistono tre tipi di fondi del mercato monetario

Esistono tre diversi tipi di fondi del mercato monetario e fondi legati al mercato monetario:

- GMF classici gestiti attivamente e non negoziati in borsa: a nostro avviso presentano diversi svantaggi rispetto alla migliore alternativa ETF-GMF (vedi sotto): (a) Minor controllo da parte dell'investitore su ciò in cui viene investito il proprio denaro. (b) L'acquisto e la vendita richiedono da due a tre giorni lavorativi in più rispetto a un ETF GMF. (c) Alcuni GMF gestiti attivamente sono soggetti a una commissione di vendita iniziale. Quindi i costi di acquisto sono spesso notevolmente più alti rispetto a quelli di un ETF-GMF.

- ETF GMF che replicano un indice obbligazionario (nota: i nomi specifici degli indici obbligazionari sono poco conosciuti tra gli investitori privati): con un ETF GMF di questo tipo, il fondo acquista le obbligazioni specificate dall'indice obbligazionario ("replica fisica"), proprio come con la maggior parte degli ETF azionari. L’indice obbligazionario può riferirsi a titoli di stato a breve termine, obbligazioni societarie a breve termine o entrambi.

- ETF GMF che replicano un tasso di interesse di riferimento, ovvero non un indice obbligazionario. I tassi di interesse di riferimento a breve termine (“variabili”) sono tassi di interesse che si applicano ai prestiti interbancari e vengono ricalcolati ogni giorno secondo un metodo specificato e monitorato dall’autorità di regolamentazione finanziaria. Il più noto e importante di questi tassi di interesse per gli ETF GMF è l’ESTR (Euro Short Term Rate). Il metodo della replica fisica è impossibile per gli ETF su un tasso di interesse di riferimento per ovvi motivi. Ecco da dove viene Metodo di scambio Viene utilizzato (“Swap” = scambio). Con un ETF swap i fondi degli investitori vengono investiti anche in obbligazioni. L'ETF (come persona giuridica) paga il reddito derivante da queste obbligazioni a un altro contraente, di solito una banca, ogni giorno intorno alle 17:00. Questo a sua volta paga all’ETF il tasso di interesse di riferimento in cambio (da qui “scambio”). Ciò significa che, come un normale ETF obbligazionario, il denaro dell'investitore viene investito in obbligazioni di alta qualità. Gli ETF swap hanno una reputazione immeritatamente negativa tra alcuni investitori, ma in definitiva sono altrettanto sicuri degli ETF convenzionali. Un piccolo vantaggio spesso trascurato degli ETF GMF basati sui tassi di interesse di riferimento è che, come i soldi overnight, non presentano alcun rischio di perdita di prezzo in caso di aumento significativo dei tassi di interesse di mercato.

Per quanto riguarda le modalità di utilizzo del reddito corrente (interessi), esistono sia GMF ad accumulazione che a distribuzione.

Nei media e in Internet i fondi del mercato monetario vengono regolarmente confrontati con i depositi a termine (detti anche depositi a termine). Poiché i depositi a tempo determinato – a differenza dei depositi overnight e dei fondi del mercato monetario – fisso Con una durata compresa tra due settimane e tre anni, differiscono dai fondi del mercato monetario o dai fondi overnight per una caratteristica fondamentale. Un deposito a termine richiede generalmente una maggiore sicurezza di pianificazione da parte dell'investitore e comporta il rischio di perdita di rendimento in caso di pianificazione inadeguata, ad esempio se si desidera ricevere il denaro prima del previsto. Inoltre, i depositi a tempo determinato creano necessariamente più lavoro per l’investitore.

La critica ai fondi comuni monetari

La falsa notizia secondo cui la GMF avrebbe subito “perdite inaspettate” durante la Grande Crisi Finanziaria circola nei media finanziari e su Internet dal 2008. Si tratta quanto meno di una grossolana esagerazione. Innanzitutto queste “perdite di prezzo inaspettate” si sono verificate solo in una minoranza delle molte centinaia di GMF europei e americani. In secondo luogo, le perdite di corso dei fondi interessati sono state comprese tra lo 0,5% e il 3,5%. Erano quindi gestibili, soprattutto se li si mette accanto ai crolli simultanei delle azioni e del settore immobiliare (immobili al di fuori dei paesi DACH) nell’ordine del 50% e se si considera che i depositi bancari in centinaia di banche all’epoca sarebbero probabilmente diminuiti di oltre la metà senza i salvataggi governativi. [5] In terzo luogo, l’attuale tasso di interesse sul GMF nel 2008 era del 3-4% annuo. Se si calcolano gli interessi pagati immediatamente prima o immediatamente dopo le perdite di prezzo rispetto alle perdite di prezzo, quasi nessun investitore ha perso denaro.

Tali mini-perdite di prezzo – che statisticamente si verificano forse ogni dieci anni – si verificheranno soprattutto quando i tassi di interesse aumenteranno improvvisamente e bruscamente – uno sviluppo vantaggioso per gli investitori sul mercato monetario! Grazie all'aumento dei tassi d'interesse, la piccola perdita di prezzo viene rapidamente recuperata. Successivamente l'investitore si trova ancora meglio di prima grazie all'aumento dei tassi d'interesse.

Dato che le minime perdite di prezzo hanno causato all'epoca una tempesta mediatica e politica, i finanziatori spaventati hanno poi adottato misure volontarie che hanno ridotto ulteriormente anche questo rischio moderato. Alcuni anni dopo, anche l’UE ha inasprito le normative con l’obiettivo di proteggere gli investitori.

Una strana esperienza che abbiamo di tanto in tanto in relazione a GMF è che i clienti inizialmente rifiutano la nostra proposta di investimento GMF perché un deposito bancario è più sicuro del GMF da noi proposto. Questo contiene principalmente titoli di stato (tedeschi) e può “fluttuare”. Quando abbiamo chiesto cosa sarebbe successo se la banca titolare del conto fosse fallita, come Commerzbank nel 2008 (allora la seconda banca più grande della Germania), Hypo Real Estate nel 2009 (allora la più grande banca immobiliare tedesca) o Credit Suisse nel 2023 (la seconda banca svizzera più grande), il cliente ha risposto che queste banche erano state salvate dallo Stato. Ciò sottolinea il basso rischio.

Sì, sono stati salvati dallo Stato, dall'istituto le cui obbligazioni il cliente in questione considera più rischiose di un deposito bancario. 🤔

Ma invece di basare il proprio investimento su un’operazione di salvataggio volontaria e quindi incerta da parte dello Stato, è più saggio investire subito nei titoli per i quali si ha il più forte diritto legale al rimborso completo da parte dello Stato: i titoli di stato stessi. [6] E anche questo rischio può essere ulteriormente ridotto scegliendo uno o due GMF che diversifichino tra obbligazioni di diversi paesi di alta qualità e centinaia di società.

I depositi bancari hanno senso solo in questi casi

In questo contesto, ci sono solo due costellazioni di famiglie razionali in cui detengono attività sotto forma di depositi bancari:

- Costellazione 1: Il saldo bancario rientra nella garanzia legale dei depositi di 100.000 euro (o 200.000 euro per le coppie sposate) e lo Stato “garante” ha un rating di credito di almeno AA (o Aa2) da due note agenzie di rating (il terzo miglior rating di credito). Questo vale per Germania e Austria, ma non per molti altri Stati dell’UE. (Wikipedia contiene una spiegazione dei rating creditizi per le obbligazioni (debito) di aziende e governi - vedi Qui.)

- Costellazione 2: Anche se il saldo bancario supera i 100.000 euro (o 200.000 euro), l'importo eccedente non è coperto dall'assicurazione legale dei depositi, ma esiste solo per poche settimane o al massimo per pochi mesi. Si tratta quindi solo di un “parcheggio di denaro” a breve termine. Ciò è generalmente necessario perché il proprietario ha ricevuto molta liquidità a breve termine, ad es. B. da un'eredità, dalla vendita di un immobile o di una partecipazione in una società e perché la realizzazione dell'investimento a lungo termine (con meno rischi di insolvenza rispetto a un deposito bancario) richiede ancora un certo tempo.

Conclusione

Possiamo e dobbiamo presumere che nei prossimi vent’anni si verificherà una nuova crisi bancaria sistemica in Europa o nel mondo.

In Germania, nel resto dell'UE, in Svizzera e nel Liechtenstein non esiste un'assicurazione sui depositi immobiliari come negli Stati Uniti. Tuttavia possiamo supporre che in Germania e Austria lo Stato garantisca effettivamente 100.000 euro per ogni combinazione banca-cliente su un conto bancario (200.000 euro per le coppie sposate).

Se nella prossima crisi bancaria sistemica ci sarà un salvataggio governativo di tutti i depositi, compresi quelli Sopra di 100.000 euro può essere messo in discussione per una serie di motivi. È chiaro che in una crisi di dimensioni superiori a quella del 2008, le risorse statali non sarebbero sufficienti per un salvataggio superiore al limite di 100.000 euro. Quelli che fanno parte dei sistemi di protezione dei depositi privati e puramente volontari delle banche, comunque, non lo fanno.

Poiché la sicurezza dei depositi bancari superiori a 100.000 euro è discutibile, le economie domestiche facoltose dovrebbero, nel proprio interesse, mantenere i depositi bancari solo entro i limiti delle due costellazioni 1 e 2 sopra menzionate.

Gli investimenti in fondi del mercato monetario rappresentano un’alternativa superiore ai depositi overnight e ai depositi a tempo determinato. Producono rendimenti migliori nel lungo termine, con un minor rischio di default e praticamente lo stesso livello di liquidità.

Breve elenco di quattro fondi del mercato monetario in formato ETF:

(a) ETF di fondi del mercato monetario passivo che replicano un indice obbligazionario su titoli di Stato (con replica fisica) - Valuta Euro

- Amundi ETF Gov. 0-6 mesi Euro Investment Grade: Titoli di Stato a breve termine dell'Eurozona con rating compreso tra AAA e BBB–, replica fisica, ad accumulazione, WKN A0RNWC

- Xtrackers II Germany Government Bond 0-1 UCITS ETF: Titoli di Stato tedeschi a breve termine, replica fisica, ad accumulo, WKN DBX0T8

(b) ETF di fondi del mercato monetario passivi che riflettono un tasso di interesse di riferimento in euro e si basano sul metodo swap - valuta euro

- Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C: Replica il tasso di interesse di riferimento ESTR + 0,085%, ad accumulazione, basato su swap, WKN DBX0AN (lo stesso ETF è disponibile anche nella variante a distribuzione)

- Lyxor Euro Overnight Return UCITS ETF Acc: Replica il tasso di interesse di riferimento EONIA + 0,085%, ad accumulazione, basato su swap, WKN LYX0B6

Vengono offerti anche ETF GMF su obbligazioni societarie. Questi apportano un rendimento leggermente superiore a quello dei titoli di stato o dei tassi di interesse di riferimento. Tuttavia, il vantaggio in termini di rendimento deriva anche da una maggiore volatilità, che può essere particolarmente spiacevole nelle fasi di grave turbolenza dei mercati.

Dichiarazione di non responsabilità importante: I prodotti d'investimento elencati sono espressi non Non si tratta di raccomandazioni di investimento, ma semplicemente di citare alcuni fondi del mercato monetario come esempi. Si prega di informarsi e, cosa molto importante, di leggere tutti i documenti del prodotto prima di prendere una decisione di investimento.

Note finali

[1] “Colpire leggermente” perché la stragrande maggioranza dei fondi del mercato monetario ha una “duration” molto breve, inferiore a 12 mesi (la durata media ponderata delle obbligazioni contenute nei fondi). Se un deposito a termine ha una durata più lunga, ciò può comportare un piccolo vantaggio in termini di rendimento.

[2] Ecco alcuni altri nomi alternativi per il rischio di default: rischio di credito, rischio di rimborso, rischio di credito, rischio di default, rischio di controparte, rischio di controparte, rischio di controparte.

[3] Lì l’assicurazione sui depositi si chiama “Federal Deposit Insurance”. Si tratta di una garanzia statale formale fino a 250.000 USD per combinazione banca-cliente.

[4] Un'obbligazione è un prestito destinato alla negoziazione (acquisto, vendita). Con un'obbligazione il creditore (prestatore) può vendere il suo credito a un terzo in qualsiasi momento senza il consenso del mutuatario (debitore). Questo di solito non è il caso dei prestiti.

[5] A quel tempo non esisteva un’assicurazione legale dei depositi a livello europeo.

[6] Perché le obbligazioni di uno stato sono, salvo rare eccezioni, l'investimento con il minor rischio di default all'interno di quello stato dovere, abbiamo Qui spiegato.