<<< Questo post del blog è disponibile anche come video di YouTube. >>>

Da Jonas Schweizer E Gerd Kommer

Questo post del blog è stato aggiornato a dicembre 2024.

La Germania ha la possibilità di vincere il titolo mondiale in due discipline: nel dressage e nella quota dei depositi bancari nella liquidità delle famiglie. Nel dressage, la nazionale tedesca ha vinto dodici dei 15 possibili titoli mondiali nelle competizioni a squadre dal 1966. [1] Per quanto riguarda la quota dei depositi bancari sulle attività liquide, è probabile che domineremo nel confronto globale. I media titolano regolarmente “I tedeschi sono campioni mondiali di risparmio”, cioè campioni nell’accumulazione di depositi bancari. Purtroppo – a differenza dei titoli equestri – questo non è motivo di festeggiare. Spiegheremo perché no in questo post del blog.

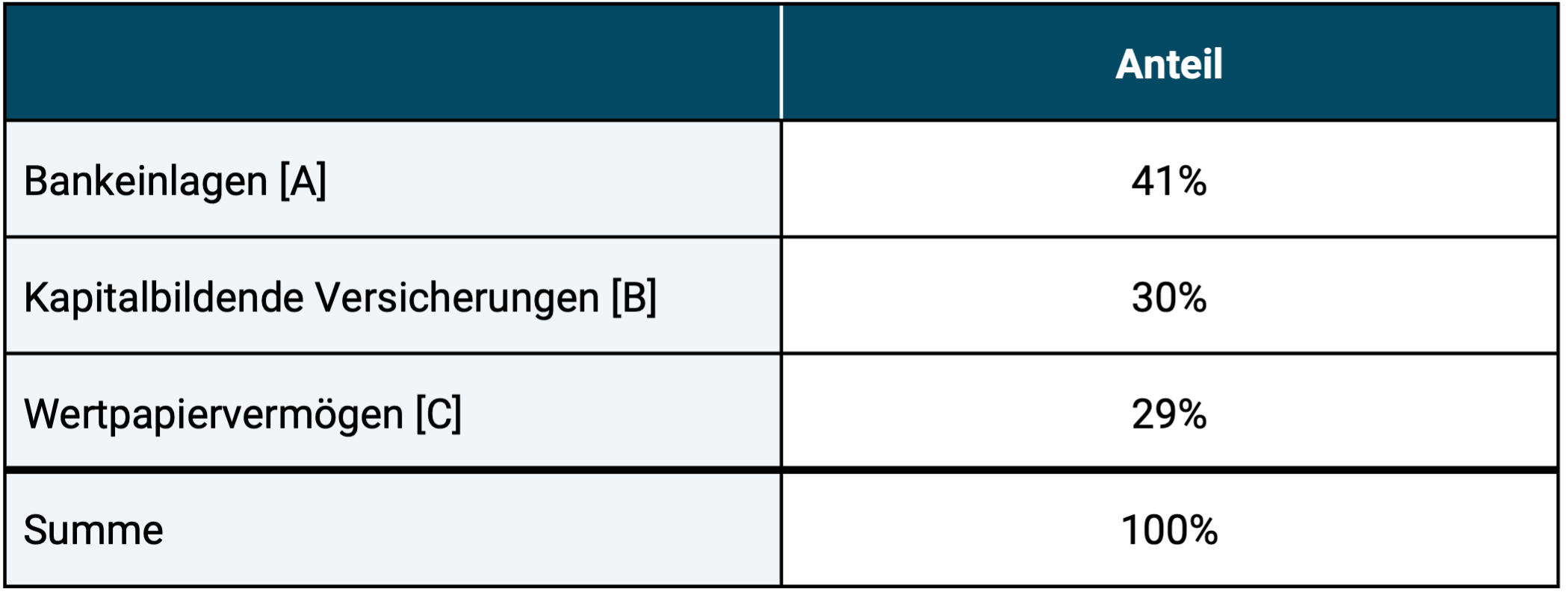

La tabella 1 mostra la dimensione e la struttura delle liquidità dei tedeschi. I depositi bancari, ovvero i saldi dei conti correnti, dei conti di risparmio, dei conti correnti e dei conti deposito vincolati, costituiscono la quota maggiore (41%). Al secondo posto con il 30% si trovano le assicurazioni sulla vita con capitalizzazione, anch'esse un investimento piuttosto controproducente dal punto di vista del rendimento e del rischio.

Tabella 1: Composizione delle liquidità dei tedeschi alla fine del 2021

► [A] Saldi dei conti correnti e dei conti bancari fruttiferi. ► [B] Assicurazioni sulla vita e pensioni con formazione di capitale. ► [C] Fondi di investimento/ETF e singoli titoli come azioni, obbligazioni, certificati, derivati. ► Questa tabella non comprende gli investimenti illiquidi come investimenti diretti in immobili, investimenti di società non quotate e crediti verso assicurazioni pensionistiche legali o fondi pensione equivalenti. ► Fonte: Bundesbank.

Per le famiglie razionali che mirano a creare ricchezza, i depositi bancari non sono investimenti sensati per i seguenti due motivi:

Motivo n. 1: In una prospettiva economicamente corretta, non è possibile costruire ricchezza con i depositi bancari fruttiferi (naturalmente ancor meno con quelli infruttiferi). Abbiamo analizzato il “problema della mancanza di rendimenti” strutturale e in definitiva insormontabile dei depositi bancari fruttiferi nel nostro post sul blog (Qui). In questo articolo vogliamo quindi concentrarci sul motivo numero 2.

Motivo n.2: I depositi bancari sono troppo rischiosi. Mostreremo di seguito perché e in che modo lo sono, e quali eccezioni esistono a questo fatto stranamente poco conosciuto.

Un'altra precisazione concettuale. Quando parliamo di “depositi” o “saldi” in questo post del blog, intendiamo i saldi di cassa nelle banche, ad es. B. Depositi in conto corrente, depositi giornalieri fruttiferi, depositi a termine, saldi di conti di risparmio, ma non titoli o investimenti in fondi in un conto titoli. A differenza del saldo di un conto, il contenuto di un conto titoli generalmente non è a rischio in caso di fallimento della banca che detiene il conto titoli, poiché la banca agisce solo come fiduciario o amministratore di un conto titoli.

Ora occorre chiarire perché i depositi bancari sono rischiosi.

Cause del rischio di default sui depositi bancari

Nel caso di un deposito bancario, la banca è il debitore e il depositante (risparmiatore) è il creditore, cioè il prestatore. Sfortunatamente, le banche sono debitori economicamente fragili. Ciò è dovuto a due ragioni: in nessun altro settore la quota del capitale proprio è costantemente bassa e, al contrario, la quota del debito è così alta come nel settore bancario. Oltre il 90% del tipico bilancio bancario è costituito da debito. Questi debiti includono i depositi dei risparmiatori.

The second reason: Banks are the only industry that is significantly affected by the risk of “runs” by their depositors (customers), i.e. their main lenders. In uno Corsa agli sportelli Molti o tutti i depositanti di una banca cercano di ritirare i loro saldi contemporaneamente per paura della sicurezza dei loro soldi, mentre circa il 95-99% di questi saldi non sono nemmeno a disposizione della banca in forma liquida e immediatamente disponibile. Ciò può portare alla liquidità della banca o all'insolvenza normativa in un breve periodo di tempo, spesso solo pochi giorni. Recentemente, il capo della Bundesbank, Joachim Nagel, ha confermato che la probabilità di una corsa agli sportelli è aumentata con l’avvento dei social media (Qui).

In precedenza abbiamo accennato al fatto che, secondo il diritto civile, un deposito bancario rappresenta un prestito del depositante alla banca. In questo caso il saldo appartiene legalmente alla banca e non al depositante, come erroneamente credono quasi tutti i clienti delle banche. Il depositante ha solo un diritto, il diritto di rimborso, nei confronti della banca. Se la banca diventa insolvente, il valore realizzabile di questa richiesta di rimborso può scendere al di sotto del 100% o addirittura a zero.

I fallimenti bancari di singoli istituti o i fallimenti bancari nell’ambito di una crisi bancaria sistemica sono in un certo senso simili ai terremoti. Sono rari e la loro comparsa non può essere prevista in modo affidabile, ma Quello Succedono, questo è certo. L'ultima grande crisi bancaria globale con centinaia di fallimenti bancari formali o di fatto (circa 15 in Germania) si è verificata tra il 2008 e il 2011. Nel marzo 2023 si è verificata una mini-crisi bancaria in cui una delle più grandi banche europee, Credit Suisse, e tre banche statunitensi di medie dimensioni sono crollate. Tra il 2011 e oggi, circa una mezza dozzina delle 1.700 banche tedesche si sono trasferite involontariamente nell’aldilà a causa di problemi specifici della banca (soprattutto incompetenza gestionale). I fallimenti bancari si verificano ugualmente nelle banche private, nelle banche cooperative, nelle banche statali (casse di risparmio) e nelle quasi-banche chiamate società di costruzione. [2]

I fallimenti bancari e le crisi bancarie sistemiche sono stati “del tutto normali” nella storia economica degli ultimi secoli – così come negli ultimi 50 anni – anche se si verificano per lo più solo a lunghi intervalli. Per “fallimento bancario” qui non si intende necessariamente un fallimento legale formale, ma piuttosto un’emergenza economica esistenziale (il nuovo “fallimento bancario” tedesco), che si traduce in misure di sostegno statale, in un’acquisizione da parte di un concorrente o in un fallimento formale con successiva liquidazione. In tutti questi casi, “fallimento” significa che alcuni o tutti i titolari di conti affrontano la prospettiva di rimborso dei loro depositi in un periodo di tempo più lungo e/o subiscono perdite effettive. Gli azionisti e gli obbligazionisti della banca interessata perderanno solitamente gran parte del loro investimento.

Qualche cifra sui fallimenti bancari del recente passato: nel quinquennio dal 2008 al 2012, negli USA sono fallite 465 banche (circa il 7% di tutti gli istituti) e circa 15 in Germania, tra cui la seconda e la terza banca più grande dell'epoca, nonché la più grande banca immobiliare (Commerzbank, Dresdner Bank, Hypo Real Estate) e diverse banche statali di proprietà statale. E anche dopo la fine della crisi bancaria sistemica dell’epoca (intorno al 2012/2013), più di una dozzina di banche in Germania sono fallite formalmente o de facto e probabilmente più di 20 altre sono state rilevate dai concorrenti a causa della cronica debolezza degli utili prima che si verificasse l’inevitabile insolvenza.

Non c’è stato quasi un paese nell’UE che non abbia vissuto una crisi bancaria nel 2008/2009. Anche le due maggiori banche svizzere, UBS e Credit Suisse, subirono gravi perdite che, dal punto di vista dell’epoca, mettevano in pericolo la loro esistenza. Il Credit Suisse è poi crollato qualche anno dopo, nel 2023, nell’ambito di una “piccola” crisi bancaria sistemica all’inizio del 2023. Tuttavia, il periodo intorno al 2008/2009 non è stato un caso speciale una tantum. Tra la seconda guerra mondiale e il 2008/2009 gravi crisi bancarie nazionali si sono verificate negli Stati Uniti, in Giappone, Norvegia, Spagna, Svezia, Svizzera e Gran Bretagna, per citare solo i casi più noti. Nei paesi economicamente meno sviluppati, i fallimenti bancari e i quasi fallimenti (insolvenze) sono ancora più comuni.

Negli ultimi 150 anni e prima, molte migliaia di banche sono crollate nei paesi industrializzati di tutto il mondo, soprattutto nel contesto di una corsa agli sportelli (vedi Qui E Qui E Qui E Qui E Qui).

La convinzione talvolta espressa dagli investitori privati che la piccola banca locale sia più sicura delle grandi banche nazionali o internazionali è comicamente ingenua. Questo pio desiderio deriva probabilmente dal fatto che tali “piccoli fallimenti” non si verificano mai Specchio, IL notizie quotidiane o su YouTube emergere e/o dalla confusione della familiarità con la certezza, un noto errore cognitivo a cui un po' tutti siamo soggetti. Le piccole banche che non hanno un rating in genere ne hanno uno negativo.

Per quanto riguarda i depositi nelle casse di risparmio, molti cittadini ritengono che i depositi di queste banche statali siano garantiti dal loro proprietario (città, distretto). Nessuno. Questa cosiddetta “responsabilità del garante” del 1931 è stata giustamente abolita nel 2005 perché falsava la concorrenza. Pertanto un comune non può procedere al salvataggio della propria cassa di risparmio insolvente, anche se potrebbe farlo in via eccezionale.

I fallimenti bancari sono quindi un fenomeno normale nell'economia di mercato, anche se sono meno numerosi e più irregolari rispetto ai fallimenti aziendali in altri settori. Naturalmente, continueranno ad esserci fallimenti bancari individuali e crisi bancarie nazionali o sistemiche internazionali.

Alcuni lettori a questo punto obietteranno che esiste un sistema di sicurezza per i depositi bancari. Sì, esistono diversi sistemi di sicurezza, ma purtroppo il loro effetto in termini di sicurezza è molto limitato.

L’assicurazione statale sui depositi

Dal 2014 in Germania e in tutti gli Stati membri dell’UE esiste la cosiddetta garanzia legale dei depositi bancari fino al limite di 100.000 euro per combinazione banca-cliente.

La “protezione legale dei depositi” fino a 100.000 euro non rappresenta però una garanzia formale dello stato come negli Stati Uniti. [3] ma solo un “diritto legale al risarcimento attraverso un sistema di risarcimento privato, controllato dallo Stato”. Dal punto di vista dei clienti bancari manca la certezza giuridica che esiste negli USA. Tuttavia, l’assicurazione legale dei depositi nell’UE si avvicinerà probabilmente a una garanzia statale formale di 100.000 euro per cliente, ma non rappresenta una pretesa giuridica difficile. Perché l’assicurazione statale sui depositi è limitata a 100.000 euro?

Due ragioni: (a) Sostituire solo 100.000 euro per milioni di clienti in una crisi bancaria sistemica spingerebbe ogni paese europeo al limite della propria forza finanziaria. Più di 100.000 euro sarebbero semplicemente impossibili, come mostreremo di seguito. (b) Oltre il 90% di tutti i saldi dei conti in Germania (e probabilmente in tutti gli altri paesi dell’UE) hanno un saldo inferiore a 100.000 euro. Dal punto di vista della maggior parte dei politici del Bundestag, il patrimonio più grande apparterrebbe alla minoranza dei “ricchi”, che notoriamente non merita protezione.

Parola chiave “Limiti della propria forza finanziaria”: nessuno stato occidentale ha riserve finanziarie sufficienti per far fronte a una grave crisi bancaria sistemica Tutto saldi bancari o anche solo la maggior parte di essi. Lo si può facilmente dimostrare prendendo l’esempio della Germania: alla fine del 2023 i saldi bancari totali del paese ammontavano a circa 3.260 miliardi di euro. Ciò è stato controbilanciato da entrate fiscali statali pari a 916 miliardi di euro nel 2023. Tuttavia, il 100% di questi fondi è già destinato ad altri scopi, ad es. B. per gli stipendi dei dipendenti pubblici, la manutenzione delle infrastrutture pubbliche e altre spese pubbliche.

Il governo potrebbe indebitarsi per finanziare un piano di salvataggio generale delle banche? Sfortunatamente, ancora una volta mancante. Un simile salvataggio illimitato finanziato dal debito nel contesto di una grave crisi bancaria sistemica difficilmente sarà oggi possibile per qualsiasi paese occidentale, dal momento che il rapporto debito/PIL della maggior parte dei paesi è già a un livello che non può più essere ampliato in modo significativo senza innescare gravi conseguenze negative.

Anche “stampare denaro” per finanziare un salvataggio bancario illimitato, compresi tutti i depositi bancari, probabilmente non funzionerebbe come soluzione. Naturalmente i mercati dei capitali, in particolare il mercato obbligazionario, vedrebbero attraverso questo inganno a buon mercato. I tassi di interesse nominali e reali probabilmente aumenterebbero, rendendo il rifinanziamento pubblico più costoso in futuro. Inoltre, a causa dell’aumento dei tassi di interesse, ci sarebbero gravi perdite di prezzo dei titoli di Stato esistenti, con effetti potenzialmente disastrosi sugli investitori istituzionali come compagnie assicurative, fondi pensione, banche e fondazioni di beneficenza che detengono questi titoli. L’aumento degli interessi sul debito nazionale potrebbe innescare una crisi nazionale o addirittura un fallimento nazionale qualche tempo dopo.

Se uno Stato – indipendentemente dal fatto che si chiami USA, Germania, Svizzera o Liechtenstein – ex ante, cioè se al di fuori di una crisi bancaria venisse emessa una garanzia formale illimitata per tutti i depositi bancari nazionali (a voce da parte di un membro del governo o in forma legale), le agenzie di rating dovrebbero immediatamente abbassare drasticamente il rating del paese in questione (abbassare il rating dei titoli di Stato in questione) a causa di questa gigantesca, irrealisticamente realizzabile "passività potenziale". Ci sarebbero ancora forti perdite di prezzo per i titoli di stato esistenti e un aumento del costo degli interessi per le nuove obbligazioni. Possibili conseguenze vedere sopra.

Per questo motivo o non esistono garanzie statali formali per i depositi bancari, come in Svizzera o nell’UE, oppure sono limitate a limiti massimi “relativamente piccoli” per cliente bancario, come negli Stati Uniti (250.000 dollari per cliente).

Conclusione provvisoria: lo Stato può salvare singole banche, ma probabilmente non molte banche che diventano contemporaneamente insolventi in una crisi bancaria sistemica. In una grave crisi bancaria sistemica, la forza finanziaria dello Stato difficilmente supererebbe i 100.000 euro per cliente della banca.

I sistemi privati e volontari di assicurazione dei depositi delle banche potrebbero essere d’aiuto?

Oltre all'assicurazione statale dei depositi, ciascuno dei tre gruppi bancari tedeschi - banche cooperative, banche pubbliche/statali e banche private - gestisce ciascuno un sistema di sicurezza privata puramente volontario, cioè non richiesto dalla legge, con limiti di sicurezza notevolmente più elevati rispetto al limite di 100.000 euro dell'assicurazione dei depositi legale. Questo risolve il problema del rischio di default dei depositi bancari per i risparmiatori? [4] Per la terza volta niente. Questi sistemi crolleranno immediatamente anche in caso di crisi bancaria sistemica con il fallimento simultaneo di diverse banche a causa delle loro riserve ridicolmente basse. Aiutano solo se una singola o poche banche individuali al di fuori una crisi sistemica. [5]

Perché la maggior parte dei cittadini ritiene che i depositi bancari siano investimenti sicuri?

Nella mente di un normale investitore privato, un deposito bancario sembra essere "in qualche modo" sicuro o addirittura "l'investimento più sicuro" perché il saldo sull'estratto conto di un deposito bancario - a differenza ad es. B. un fondo del mercato monetario o un'obbligazione a breve termine: non fluttua mai (ignorando depositi e prelievi). Oggi sai con apparente certezza al 100% cosa apparirà domani sul tuo estratto conto. Sfortunatamente, questo modo ingenuo di pensare al rischio porta a un vicolo cieco cognitivo quando si verificano rischi che si verificano molto raramente ma sono particolarmente elevati, come i fallimenti bancari. Sarebbe insensato presumere che gli intervalli di tempo solitamente lunghi tra due crisi del mercato bancario possano essere ignorati. Un rischio non scompare perché non viene osservato regolarmente o perché è difficile quantificare la probabilità che si concretizzi nei prossimi 20 anni.

Lasciare contanti su un conto bancario al di sopra della garanzia legale per un periodo di tempo più lungo è come costruire una casa per la propria famiglia in una regione ad alto rischio sismico che, per risparmiare denaro, non soddisfa gli standard di sicurezza antisismica e giustificare questo comportamento davvero da far rizzare i capelli dicendo che l'ultimo terremoto è avvenuto 40 anni fa.

Perché non dovresti scommettere sul salvataggio bancario

Per quanto riguarda questo rischio di default, molti investitori credono che il governo salverà sempre le banche in caso di fallimento, in modo da non danneggiare i depositanti. Questo è stato il caso della crisi bancaria globale del 2008 o della crisi delle mini-banche del marzo 2023. (Tuttavia, gli azionisti e gli obbligazionisti delle banche hanno subito perdite nell’ordine del 70%-100%. Nelle banche di Cipro, anche i depositanti hanno perso denaro).

Sì, lo Stato cercherà di salvare le banche traballanti, se possibile. Quindi la questione non è se lo vuole, ma se può. Come abbiamo illustrato sopra, una crisi bancaria sistemica solo leggermente più grave di quella del 2008-2013 probabilmente oltrepasserebbe il limite del “non più”.

In che modo le grandi aziende e gli investitori istituzionali investono “contanti”?

Quando si risolvono le sfide difficili della vita, un metodo ovvio e naturale è imitare le azioni dei migliori e più professionali nel campo. Come investono i grandi investitori istituzionali se desiderano un investimento “simile al contante” altamente liquido con il minor rischio di volatilità possibile e il minor rischio di rimborso possibile? Investite in “investimenti del mercato monetario” di alta qualità basati su titoli, ovvero in obbligazioni statali e societarie a breve termine altamente diversificate entro i livelli di rating superiori (rating creditizio) e ovviamente senza rischio di cambio.

In questo contesto, molti investitori privati si lasciano indurre in un errore di pensiero o di comprensione da una questione puramente concettuale: negli articoli dei media o nelle pubblicazioni di grandi aziende, la loro “liquidità” viene solitamente definita con termini come “contanti” o “liquidità”. In inglese è solitamente – e in modo quasi più confuso – chiamato “cash”. Ecco due esempi di tali comunicati stampa:

“Warren Buffett continua a vendere azioni Apple mentre la liquidità del Berkshire aumenta fino a raggiungere i 325 miliardi di dollari” (Fortune Magazine, edizione online del 2 novembre 2024)” [6]

“Buffet vende di nuovo le azioni Apple e detiene più di 300 miliardi in contanti”. (edizione online di Handelsblatt 3 novembre 2024)

In realtà, il “mucchio di liquidità” e il “contante” non sono depositi bancari, come si potrebbe erroneamente dedurre dai termini “contanti” e “contanti”, ma quasi esclusivamente investimenti in titoli, vale a dire obbligazioni di alta qualità a breve termine nella valuta nativa della società. Nel caso del Berkshire, si tratta tipicamente di titoli di Stato statunitensi a breve termine. Dal punto di vista dell'azienda, depositi bancari di queste dimensioni sarebbero decisamente troppo rischiosi.

Quando i depositi bancari hanno un senso razionale nonostante il rischio di fallimento bancario?

I depositi bancari sono quindi troppo rischiosi in termini di rischio di default. Tuttavia, ci sono costellazioni in cui hanno senso: le due seguenti:

Costellazione 1: In termini di rischio, i depositi bancari sono tollerabili come investimento per un nucleo familiare (o una piccola impresa) se il saldo bancario in questione ammonta a un massimo di 100.000 euro per privato e banca ed è quindi completamente coperto e protetto (nell'UE) dall'assicurazione legale dei depositi. Lo Stato garante deve avere un rating creditizio pari o superiore a A+/A1 (quinto miglior grado) e il saldo deve essere denominato nella "valuta nazionale" dell'investitore in modo che non vi sia rischio di cambio. (Alla fine di questo post del blog C'è una tabella esplicativa per i rating del credito.)

Costellazione 2: I depositi bancari al di sopra dell'assicurazione statale sui depositi sono tollerabili se il saldo in questione viene parcheggiato sul conto bancario solo temporaneamente per alcune settimane o al massimo per alcuni mesi prima di confluire in un investimento a lungo termine con rendimento più elevato e/o rischio inferiore. In questo caso la banca stessa dovrebbe avere un rating di credito non peggiore di A+/A1.

Conclusione

I saldi bancari sono puramente in termini di tipo di rischio Volatilità dei rendimenti basso rischio. In termini di tipo di rischio Rischio di rimborso (rischio di default) non sono affatto a basso rischio.

È impossibile creare ricchezza con depositi bancari fruttiferi a causa dei loro rendimenti strutturalmente scarsi al netto delle tasse e dell’inflazione (vedi il nostro post sul blog separato). Qui).

Per ragioni di rischio, gli investitori informati e razionali detengono depositi bancari solo se l’importo dell’investimento è inferiore al limite legale di protezione dei depositi di (nell’UE) 100.000 euro per combinazione banca-cliente. Se e nella misura in cui l’importo dell’investimento supera questo limite, gli investitori razionali sposteranno questi asset entro pochi mesi in una forma di investimento a lungo termine meno rischiosa in termini di rischio di default.

Un’alternativa semplice e di qualità superiore ai depositi bancari fruttiferi sono gli ETF del mercato monetario (cfr Qui). Sono liquidi quasi quanto il denaro overnight, producono un rendimento migliore rispetto al denaro medio giornaliero e, in quanto investimento obbligazionario diversificato in un deposito bancario, generalmente non sono esposti al “rischio di controparte bancaria”.

Note finali

[1] Una classifica a squadre ai Campionati del mondo è stata introdotta per la prima volta nel 1966. Nella competizione individuale la percentuale di vittorie dei tedeschi non è più così alta dal 1966, ma anche sotto questo aspetto la DE è di gran lunga la nazione di maggior successo.

[2] Una delle più grandi crisi bancarie sistemiche degli ultimi 50 anni è stata l’ondata di fallimenti di massa delle società di costruzione americane tra il 1986 e il 1995, la cosiddetta crisi di Savings and Loans (negli Stati Uniti le società di costruzione sono chiamate “Savings & Loans” o “Thrifts”). All'epoca più di 1.000 dei circa 3.200 istituti finanziari di piccole e medie dimensioni fallirono.

[3] Lì l’assicurazione sui depositi si chiama “Federal Deposit Insurance”. Si tratta di una garanzia statale formale fino a 250.000 USD per combinazione banca-cliente.

[4] Ecco alcuni altri nomi alternativi per il rischio di default: rischio di credito, rischio di rimborso, rischio di credito, rischio di default, rischio di controparte, rischio di controparte, rischio di controparte.

[5] In un certo senso, i sistemi di sicurezza privati sono ridicoli. Le loro “formule” formali si traducono in utopici limiti di sicurezza elevati. Il sistema di sicurezza in questione dispone di poche risorse rispetto a questi limiti teorici. È come se Hänschen Klein, assistente custode di professione e con un patrimonio totale di 30.000 euro, "garantisse" i debiti di René Benko (diversi miliardi di euro).

[6] "Warren Buffett continua a vendere azioni Apple mentre la sua liquidità sale a 325 miliardi di dollari."

letteratura

Baron, Matthew/Daniel Dieckelmann (2021): “Crisi bancarie storiche: un nuovo database e una rivalutazione della loro incidenza e gravità”; 23 marzo 2021; SSRN; Riferimento Internet Qui

Correia, Sergio/Stephan Luck/Emil Verner (2024): “Banche in fallimento”; Documento di lavoro NBER n. w32907; 11 settembre 2024; SSRN; Riferimento Internet Qui

Metrick, Andrew/Paul Schmelzing (2023): “Interventi sulle crisi bancarie nel tempo e nello spazio”; Documento di lavoro NBER n. w29281; 05 luglio 2023; SSRN; Riferimento Internet Qui

Park, Sangkyun (2023): “Corse agli sportelli e difetti di progettazione dell'assicurazione dei depositi”; SSRN; 11 giugno 2023; SSRN; Riferimento Internet Qui

Articolo di Wikipedia (inglese):