<<< Questo post del blog è disponibile anche come video di YouTube. >>>

Da Jonas Schweizer E Gerd Kommer

Un terzo della liquidità delle famiglie tedesche è contenuta in polizze di assicurazione sulla vita a capitalizzazione (KLV), un prodotto finanziario destinato principalmente alla creazione di ricchezza a lungo termine e alla previdenza pensionistica. Statisticamente parlando, ciascuna delle oltre 40 milioni di famiglie di questo paese detiene più di due polizze KLV.

Da questa “densità KLV”, probabilmente unica al mondo, si potrebbe dedurre a prima vista che il KLV è un prodotto di investimento importante e di successo per i tedeschi. Data questa portata, è certamente essenziale; successo anche per gli assicuratori. Il successo delle KLV per gli assicurati sarà invece piuttosto modesto. Questo post del blog cerca di mostrare quanto sia modesto, perché modesto e quali conseguenze se ne possano derivare. [1]

I KLV esistono nella forma “classica” e in quella legata ai fondi. Nella variante classica i contributi degli assicurati vengono investiti principalmente in obbligazioni a lungo termine del segmento creditizio superiore (soprattutto titoli di Stato); nel caso delle assicurazioni sulla vita vincolate a quote vengono quasi sempre investiti in costosi fondi azionari o misti gestiti attivamente.

L’investimento sottostante in obbligazioni o fondi di investimento (che a loro volta investono in azioni o obbligazioni) è avvolto in un “packaging” spesso e giuridicamente complesso, il “guscio assicurativo”. Costa molto, introduce un notevole rischio aggiuntivo (il rischio di controparte o il rischio di credito della compagnia di assicurazione sulla vita), rende opaco un investimento sul mercato dei capitali altrimenti banale e – come vedremo – non apporta alcun vantaggio reale. Maggiori informazioni sull'importante rischio di controparte di seguito.

Dal punto di vista dell'utente, i KLV possono essere descritti come un vero e proprio progetto difettoso. Costruzione errata perché, se considerata razionalmente, una KLV è un abbinamento economicamente piuttosto insensato di un prodotto assicurativo con un prodotto d'investimento, vale a dire un'assicurazione sulla vita in caso di morte collegata a un contratto di risparmio. L'assicurazione sulla vita temporanea rappresenta la protezione in caso di morte, che generalmente è necessaria solo per un periodo di tempo limitato. Il contratto di risparmio è invece un prodotto d’investimento per la creazione di ricchezza e la previdenza pensionistica a lungo termine. In definitiva, queste due funzioni e obiettivi hanno a che fare l’una con l’altra tanto quanto un giubbotto di salvataggio e una bicicletta. Tuttavia le compagnie di assicurazione li combinano perché in questa combinazione opaca, illiquida e inutilmente complessa possono nascondersi con particolare facilità costi e margini elevati.

Chi ha bisogno di una protezione in caso di morte può ottenerla su misura come pura assicurazione sulla vita in caso di decesso a una frazione del premio mensile KLV. Successivamente può disdire immediatamente questa conveniente assicurazione contro i rischi non appena non ne ha più bisogno, ad es. Per esempio. “quando i bambini sono fuori casa”. Nel caso delle assicurazioni temporanee sulla vita il rischio di controparte non è significativo.

L'aspetto risparmio e investimento di un KLV può essere raggiunto in modo migliore e più affidabile utilizzando un contratto di risparmio in fondi con costi notevolmente inferiori (e quindi un patrimonio finale più elevato) nonché maggiore trasparenza, flessibilità e maggiore liquidità. Lo stesso vale per una KLV con un pagamento unico iniziale elevato invece di un risparmio continuo a lungo termine.

Le polizze KLV stipulate fino alla fine del 2004 (si tratta quasi esclusivamente delle KLV “classiche”) avevano e continuano ad avere interessanti vantaggi fiscali. Tuttavia, questi vantaggi fiscali sono gradualmente scomparsi per le politiche successive a partire dal 2005 e sono ora limitati. Questo “vantaggio fiscale residuo” non giustifica quasi mai i tre svantaggi strutturali dei KLV. Questi sono: (a) rendimenti poco interessanti a causa degli elevati costi integrati che sono difficili da comprendere appieno per gli assicurati, (b) il rischio di controparte (rischio di credito) della compagnia assicurativa e (c) la loro illiquidità, rigidità e mancanza di trasparenza.

Al rendimento inaccettabilmente basso delle KLV in media contribuisce una perfida regolamentazione legale, che consente alle compagnie d'assicurazione di detrarre determinati costi correnti della compagnia d'assicurazione, che - e qui si arriva - verranno sostenuti solo per decenni, nei primi cinque anni circa, cioè in anticipo, dai premi pagati dal contraente. A causa di questo metodo assurdo e ostile al cliente, che non esiste in nessun altro settore, il valore di riscatto (valore attuale) delle KLV nei primi anni è solitamente ben inferiore alla somma dei premi pagati. Questo approccio, il cosiddetto “Zillmerung”, ha nella pratica un effetto negativo sui consumatori perché, a seconda del metodo di calcolo, oltre il 50% di tutti i contratti KLV vengono disdetti anticipatamente (Bund der Insised 2019). I tassi di cancellazione incredibilmente alti sono il risultato dell'intermediazione basata sulle commissioni nel settore assicurativo e delle carenze generali del prodotto KLV.

In questo contesto va anche menzionato che i circa 200.000 agenti e broker assicurativi in Germania possono mediare e vendere un prodotto d'investimento con KLV, anche se non hanno qualifiche formali come professionisti degli investimenti. Dal punto di vista della tutela dei consumatori, questo può essere visto come un deficit. Come spesso accade con i servizi finanziari in questo paese, ciò è dovuto a un fallimento normativo da parte del legislatore.

Paradossalmente, il settore assicurativo ama sottolineare che il trio di caratteristiche “illiquidità-inflessibilità-non trasparenza” sopra menzionato in realtà va a vantaggio dell’assicurato, perché la KLV è diretta A causa di ciò un “contratto di risparmio obbligatorio positivo”. Proprio per questo motivo non viene sciolto dall'assicurato al “primo collo di bottiglia della liquidità personale” o in caso di crollo delle azioni, come spesso accade con un investimento diretto.

Questo argomento ha più falle del formaggio svizzero. I tassi di annullamento menzionati dimostrano che la “teoria” del contratto di risparmio obbligatorio positivo semplicemente non si applica ai KLV.

Lo svantaggio più grande e stranamente spesso trascurato di una KLV è il rischio di credito sostenuto dall'assicurato nei confronti della compagnia assicurativa. Se quest'ultimo si trova in difficoltà economiche, è molto probabile che l'assicurato subisca gravi perdite finanziarie, ad es. B. una riduzione significativa del suo diritto all'aiuto. Il denaro che gli assicurati versano in una KLV non costituisce alcuno Beni speciali nel senso che è il caso dei fondi comuni di investimento, compresi gli ETF.

Il termine “fondo speciale” compare nella sezione 223 della legge sulla sorveglianza delle assicurazioni (VAG), qui rilevante, ma ha un significato completamente diverso da quello comunemente inteso dagli investitori privati Beni speciali Per quanto riguarda i fondi di investimento si intende che il patrimonio degli investitori nel fondo è rigorosamente ed effettivamente separato dal patrimonio della società di investimento che gestisce il fondo. Se fallisse, ciò non avrebbe alcun impatto sul patrimonio degli investitori. [2] Per gli investimenti in fondi non ha importanza nemmeno l'eventuale fallimento della banca depositaria dell'investitore, poiché la banca depositaria - che è ben diversa da un conto normale (conto contanti) - agisce solo come custode del patrimonio dell'investitore.

Nel caso dei KLV, qui rilevante il § 314 VAG, si parla di “beni di sicurezza” (e non di “beni speciali”). Secondo la Sezione 314, un singolo contraente - a differenza di un investitore in un fondo di investimento - ha appena nessuno analoga richiesta di segregazione per i beni (principalmente titoli) che sono stati acquisiti con il suo denaro nel tempo nel caso in cui la compagnia assicurativa gestitrice diventasse insolvente. Al contrario: secondo la sezione 314 l'autorità di vigilanza (BaFin) può e vuole ridurre o addirittura vietare completamente i pagamenti - compreso il cosiddetto "interesse garantito" - a singoli o a tutti gli assicurati se altrimenti la compagnia d'assicurazione non sarebbe più in grado di adempiere a tutti i suoi obblighi di pagamento aziendali, cioè per ristrutturare l'intera azienda. Ciò vale sia per i KLV tradizionali che per i KLV collegati a fondi (Servizio Scientifico 2019). Non si può parlare di una netta separazione tra il patrimonio della compagnia assicurativa e il patrimonio degli assicurati (vale a dire i depositi e i rendimenti da essi generati). [3]

Lo svantaggio del rischio di controparte rispetto alla compagnia assicurativa è particolarmente significativo perché un contratto KLV dura normalmente più di un decennio e perché il settore tedesco delle assicurazioni sulla vita è già alle prese con problemi strutturali che potrebbero portare alcuni assicuratori a gravi problemi di solvibilità nei prossimi anni. Sapere oggi che un determinato fornitore KLV ha una buona solvibilità (misurata ad esempio dalla solvibilità) è in gran parte un'informazione inutile perché dice poco sulla situazione di questa azienda tra 12 o 20 anni. A nostro giudizio il solo svantaggio del rischio di credito o la mancanza di una protezione speciale del patrimonio è così significativo che non stipuleremmo mai una KLV.

Il sistema di sicurezza privata delle compagnie di assicurazione sulla vita tedesche ha chiamato Protettore Sfortunatamente anche in questo caso (“Protektor Lebensversicherungs-AG”) non aiuta. Anche il fallimento di una sola grande compagnia di assicurazioni sulla vita supererebbe probabilmente le risorse finanziarie di Protektor. In caso di crisi sistemica che colpisse contemporaneamente più assicurazioni, l’effetto protettivo di Protektor sarebbe decisamente troppo basso. Una tale crisi sistemica è particolarmente possibile in futuro per le compagnie di assicurazione sulla vita tedesche, perché l’intero settore soffre da tempo di problemi strutturali, tra cui il calo dei nuovi ordini, il calo della redditività e un “disallineamento di bilancio tra attività e passività”, cioè rendimenti insufficienti da investimenti che, a lungo termine, sono inferiori agli obblighi di pagamento nei confronti degli assicurati. È probabile che questi problemi strutturali peggiorino in futuro. Uno dei più grandi assicuratori sulla vita sul mercato tedesco, “Generali”, ha già gettato la spugna e ha trasferito una parte significativa del suo portafoglio KLV ad una società di liquidazione perché una vendita normale non era più possibile.

Per chiarire ogni malinteso: per i KLV tedeschi non esiste l'assicurazione statale dei depositi, così come vale all'interno dell'UE per averi bancari fino a 100.000 euro per combinazione banca-cliente.

Considerato questo lungo elenco di svantaggi e problemi, sorge la domanda: perché non esiste nessun altro paese al mondo con così tante polizze KLV pro capite come la Germania. Le due risposte a questa domanda sono: (a) vantaggi fiscali (che, come accennato, sono poco significativi per le nuove politiche). Questi vantaggi fiscali concessi dallo Stato furono un gigantesco successo di lobbying per la potente industria assicurativa nel dopoguerra e (b) la curiosa “mania” dei tedeschi di dover assicurare tutto ovunque, a volte anche due volte. Non è un caso che la più grande compagnia assicurativa del mondo sia una compagnia tedesca.

Questo per quanto riguarda il prodotto KLV, i suoi incurabili difetti congeniti e le ragioni del suo utilizzo diffuso, nonostante gli evidenti difetti. Adesso facciamo pratica.

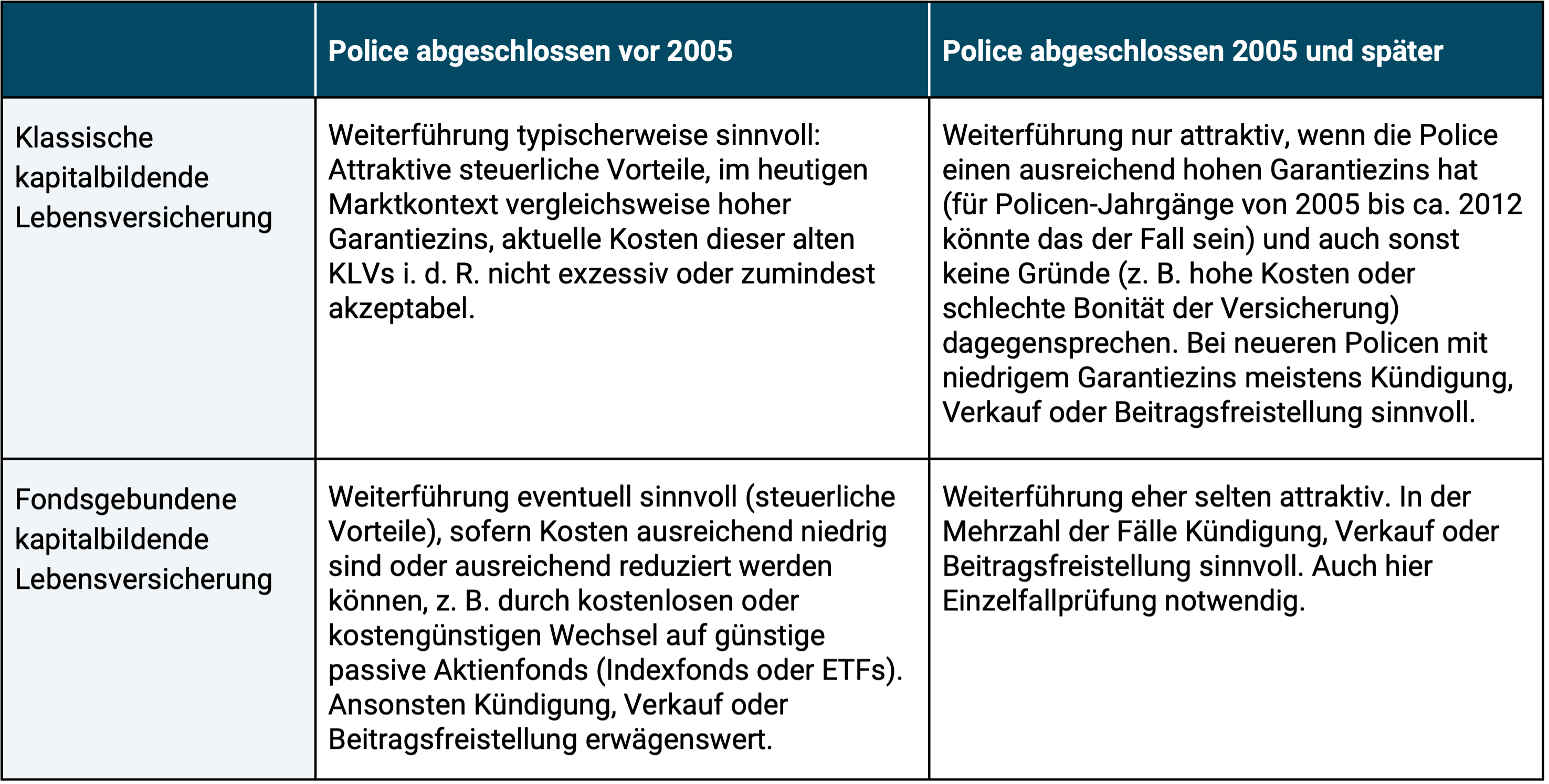

Con una KLV esistente il contraente ha normalmente quattro possibilità di intervento: continuazione e risparmio invariati, esenzione dai contributi, disdetta o vendita sul mercato secondario. A proposito, la vendita è spesso più redditizia dell'annullamento.

Quale di queste opzioni sia la migliore in un caso specifico deve essere esaminata caso per caso, ma è possibile formulare alcune regole pratiche in generale. Questo viene fatto nella tabella seguente.

Tabella: Regole pratiche per la valutazione orientata all'azione delle assicurazioni sulla vita esistenti con formazione di capitale

Se possiedi uno o più KLV con valori di riacquisto non trascurabili e non sei sicuro su come procedere, ti consigliamo di contattare un centro di consulenza per i consumatori Associazione degli assicurati o un consulente specializzato in commissioni assicurative (che paghi in contanti, non tramite una commissione di prodotto nascosta o indiretta).

In realtà non è sempre consigliabile stipulare una nuova KLV. L’unica eccezione che possiamo immaginare sono i KLV collegati a fondi su “base tariffaria netta” e solo se l’investimento del fondo è costituito da ETF/fondi indicizzati a basso costo. Con una polizza netta al broker di polizze inizialmente non affluiscono commissioni o solo piccole commissioni, come purtroppo accade con le polizze normali (“polizze lorde”). Nella polizza netta l'agente viene pagato direttamente in contanti dal contraente, come dovrebbe essere se si vuole ridurre al minimo la probabilità di una cattiva consulenza a causa di conflitti di interessi.

Su un argomento correlato, privato Assicurazione pensionistica (Rendite) pubblicheremo un post separato sul blog nei prossimi mesi. Kommer ha trattato il tema delle rendite vitalizie nel maggio 2019 Qui Lezione collegata già trattata in parti.

Conclusione

L'assicurazione sulla vita con costituzione di capitale è un prodotto comune strutturalmente difettoso, costituito da una componente assicurativa (assicurazione sulla vita a termine) e da un contratto di risparmio a lungo termine su obbligazioni o azioni. Entrambi dovrebbero essere acquistati separatamente. Le classiche polizze KLV stipulate prima del 2005 offrono ancora notevoli vantaggi fiscali che, insieme agli elevati tassi di interesse garantiti per ragioni storiche, suggeriscono prevalentemente che tali KLV dovrebbero essere mantenute (ulteriori risparmi) – accettando il relativo rischio di controparte. In tutte le altre costellazioni qui descritte è del tutto possibile che un'esenzione dai contributi, una disdetta o una vendita sarebbero economicamente più vantaggiose. In singoli casi solo un centro di consulenza per i consumatori o un consulente specializzato a pagamento sarà in grado di aiutarvi nella decisione concreta senza conflitti di interessi. I nuovi KLV hanno senso, se non altro, come politiche nette basate sugli ETF.

Note finali

[1] Le seguenti affermazioni non si applicano o si applicano solo in misura limitata per Austria e Svizzera per quanto riguarda le dichiarazioni fiscali e normative.

[2] Per i fondi domiciliati in Germania la questione è regolata principalmente negli artt. 92 e segg. KAGB/Codice degli investimenti di capitale o, per i fondi esteri, in disposizioni simili di altri paesi dell'UE.

[3] Per quanto riguarda le KLV unit-linked, negli ultimi anni il settore assicurativo ha commissionato diversi pareri giuridici, i cui risultati dovrebbero dimostrare che, nonostante il testo dell'art. 314 VAG, dovrebbe esistere un diritto individuale all'esclusione. Ciò sembra indicare che la situazione giuridica non è chiara. Ad oggi non esiste alcun precedente reale che possa servire da test. Tutto sommato questa ambiguità dovrebbe bastare come argomento: in linea di principio non si può presumere con certezza che esista una protezione patrimoniale speciale giuridicamente sicura per i KLV legati ai fondi. Con i KLV classici questa inesistenza è comunque indiscussa.

letteratura

Associazione degli assicurati (senza autore) (2019): «La maggior parte dei contratti sulla vita vengono annullati»; Riferimento Internet: https://www.procontra-online.de/unkategoriert/artikel/bdv-die-meisten-leben-vertraege- Werden-gekuendigt

Servizio di ricerca del Bundestag tedesco (senza autore) (2019): “Domanda individuale sulla legge sulla sorveglianza delle assicurazioni”; Riferimento Internet: https://www.bundestag.de/resource/blob/581272/4f44e5da0d2c2607a8ac4a155f32b56a/WD-4-169-18-pdf-data.pdf