Da Gerd Kommer E Praval Kapoor

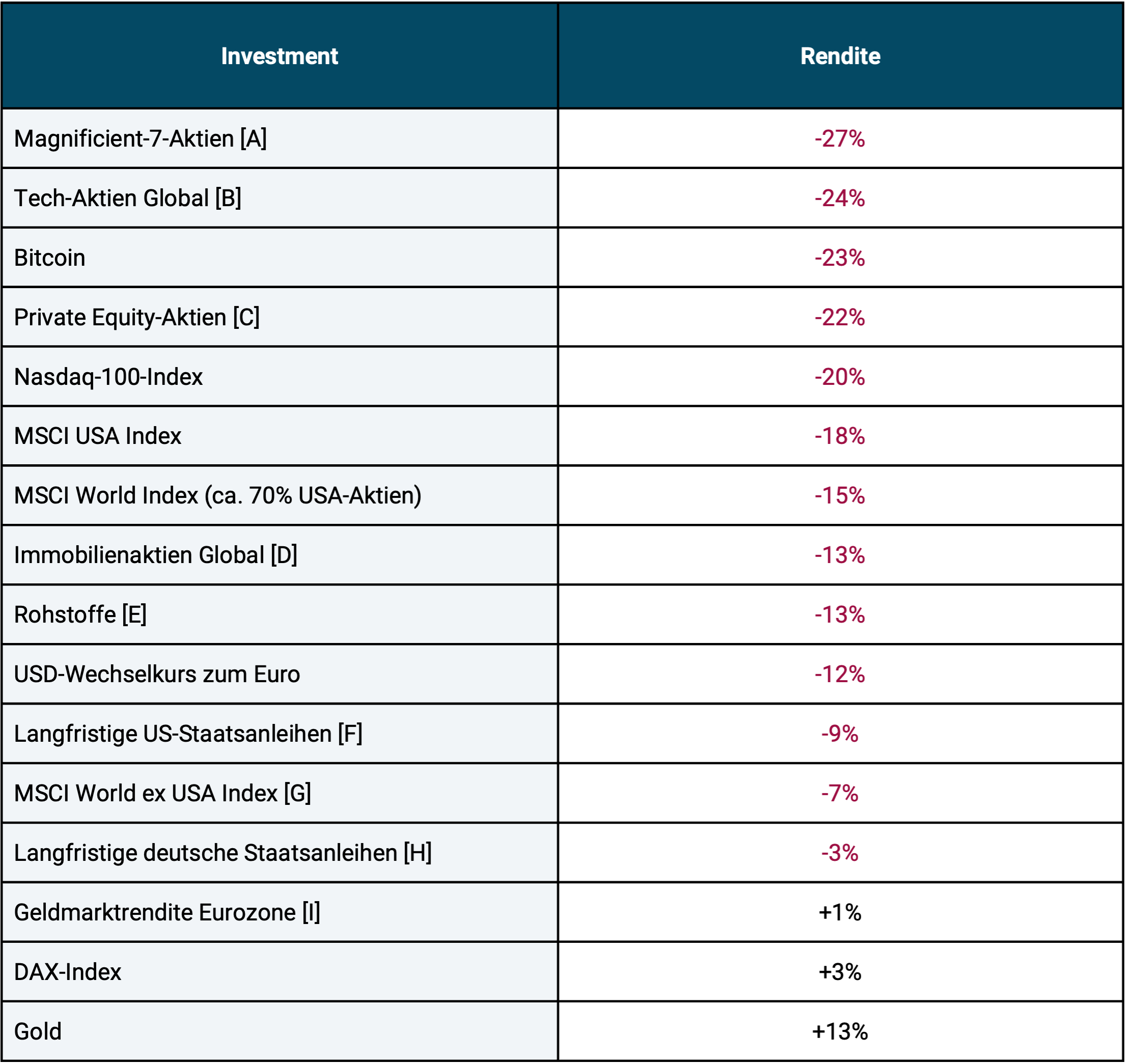

Dopo gli anni eccellenti per le azioni nel 2023 e nel 2024, ci sono state perdite significative nei titoli azionari nei tre mesi e mezzo successivi a gennaio 2025. Anche alcune altre classi di attività, tra cui Bitcoin e obbligazioni a lungo termine, sono scese. La tabella 1 fornisce una panoramica:

Tabella 1: Rendimenti di classi di attività selezionate e singoli investimenti dal 1° gennaio 2025 all'11 aprile 2025 (100 giorni) – in euro

► Tutti i numeri sono arrotondati alla percentuale intera. ► [A] Amazon, Apple, Meta/Facebook, Microsoft, Nvidia, Google/Alphabet, Tesla. ► [B] Indice MSCI World Information Technology. ► [C] Indice S&P Listed Private Equity (azioni delle 30 maggiori società di private equity del mondo). ► [D] Indice FTSE EPRA/NAREIT Developed Dividend+. ► [E] Indice S&P GSCI TR. ► [F] Titoli di Stato statunitensi con durata residua di circa 19 anni (Bloomberg Barclays U.S. 10+ Year Treasury Bond Index). ► [G] Paesi industriali esclusi gli USA. ► [H] Titoli di Stato tedeschi con una durata residua di ca. 19 anni (indice Deutsche Börse EUROGOV® Germany 10+). ► [I] Interesse ESTR + 0,085% (equivalente in denaro overnight).

Il crollo è stato innescato dall’avvio di una “guerra commerciale” da parte del governo statunitense quando, all’inizio di aprile 2025, ha annunciato tariffe elevate sull’importazione di beni provenienti da paesi con cui gli Stati Uniti hanno un deficit commerciale. [1] Secondo le informazioni attuali, i dazi statunitensi entreranno in vigore solo nel luglio 2025. Per la Cina sono già in vigore, ma anche qui alcune categorie di prodotti importanti per gli Stati Uniti sono inizialmente esentate dalle tasse di importazione.

In risposta all’annuncio delle tariffe, è probabile che i paesi interessati impongano tariffe altrettanto elevate sui beni americani. Tuttavia, al momento non è ancora chiaro come si concluderà nel dettaglio questa controversia a lungo termine. Non si può escludere che l’amministrazione Trump dovrà mitigare le tariffe annunciate nei prossimi mesi, poiché ci sono segnali di effetti dannosi sull’economia statunitense, compreso un aumento dei tassi di interesse a lungo termine che renderà più costoso il servizio dell’elevato debito nazionale americano e del debito immobiliare privato. [2] impatto negativo sul mercato azionario statunitense (il 65% di tutte le famiglie statunitensi possiede azioni) e un potenziale picco dell’inflazione. Anche i tassi di interesse a lungo termine nell’area dell’euro sono aumentati.

Ciò che spesso sfugge alla discussione mediatica sul crollo del mercato azionario, tuttavia, è che due sottosegmenti del mercato globale - i titoli statunitensi dal punto di vista regionale e i titoli tecnologici dal punto di vista settoriale - erano molto apprezzati, cioè "costosi", a causa dei loro rendimenti ben superiori alla media negli oltre 10 anni fino alla fine del 2024 prima del crollo. Nei segmenti del mercato azionario “World ex USA” e “World ex Tech” invece a fine 2024 si registrava una valutazione normale e in parte addirittura favorevole.

Le perdite particolarmente elevate per i titoli statunitensi e tecnologici osservate nella tabella 1 potrebbero quindi essere l’inizio di una correzione graduale e il ritorno a valutazioni più normali. Un ritorno innescato, ma non fondamentalmente causato, dall’attuale ondata di protezionismo. Naturalmente, una correzione completa sotto forma di un sotto-rendimento relativo ancora più forte o a lungo termine del settore tecnologico e degli Stati Uniti rispetto al resto del mercato azionario potrebbe essere ancora lontana. (Abbiamo il fatto che i titoli tecnologici non hanno storicamente avuto rendimenti sistematicamente più elevati rispetto al mercato azionario generale e non vi è alcuna ragione realmente convincente per ipotizzare un rendimento in eccesso permanente in futuro Qui mostrato.)

Come reagire adesso?

Ora sorge la domanda: come dovrebbero reagire gli investitori privati alla nuova situazione e ad eventuali perdite nel proprio portafoglio?

Per quanto riguarda i portafogli azionari ampiamente diversificati tra i principali settori e paesi, questa fase spiacevole probabilmente confermerà alla fine che il buy-and-hold è più redditizio del market timing attivo, ad esempio riallocando parti del portafoglio azionario in investimenti privi di rischio o “scambiando” azioni o segmenti di mercato azionario che ora sono percepiti come poco attraenti con altri apparentemente più attraenti.

Come investitore in una situazione come quella attuale, non sarà mai abbastanza chiaro che un coerente buy-and-hold, combinato con un’ampia diversificazione e un ribilanciamento basato su regole, è la strategia di investimento più intelligente a lungo termine. Il modo migliore per farlo è guardare i numeri concreti. Lo fornisce la società di analisi finanziaria Standard & Poor’s sotto forma della sua ultima analisi “SPIVA” aggiornata semestralmente sulla performance dei fondi di investimento gestiti attivamente. [3] Quasi senza eccezioni, i fondi azionari attivi praticano deviazioni da moderate a molto forti dal buy-and-hold. Per la stragrande maggioranza, è esplicitamente parte della strategia di investimento cercare di mitigare le perdite nelle “fasi di ribasso” del mercato attraverso il timing, cioè “in-out”/“avanti e indietro”.

Quanto funziona la gestione attiva degli investimenti?

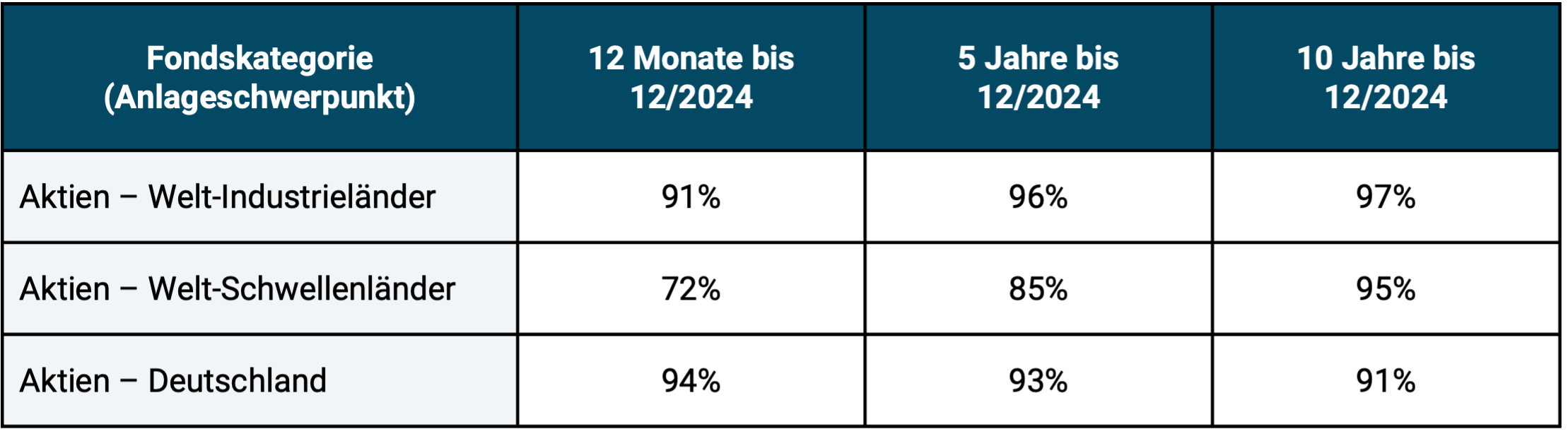

Le tabelle 2 e 3 di seguito riassumono alcuni dei risultati dell’ultima analisi SPIVA dei fondi azionari gestiti attivamente che hanno la loro sede legale (il loro “domicilio”) nell’UE e sono distribuiti in tutta l’UE.

Tabella 2: Proporzione di fondi azionari gestiti attivamente domiciliati in Europa che hanno sottoperformato il proprio indice di riferimento passivo per diversi periodi di tempo

► Fonte: Indici S&P Dow Jones “SPIVA Europe Scorecard Year End 2024”. ► Dati originali arrotondati a numeri interi. ► Senza tenere conto dei costi nel benchmark passivo, ma anche senza tenere conto dei costi per eventuali commissioni di emissione per i fondi gestiti attivamente. I fondi indicizzati/ETF non sono inclusi nel set di dati sottostanti. Legalmente, tutti i fondi sono fondi OICVM (fondi comuni di investimento).

La tabella 2 mostra che la stragrande maggioranza dei fondi azionari attivi sottoperforma un indice di riferimento passivo buy-and-hold che può essere facilmente implementato tramite ETF.

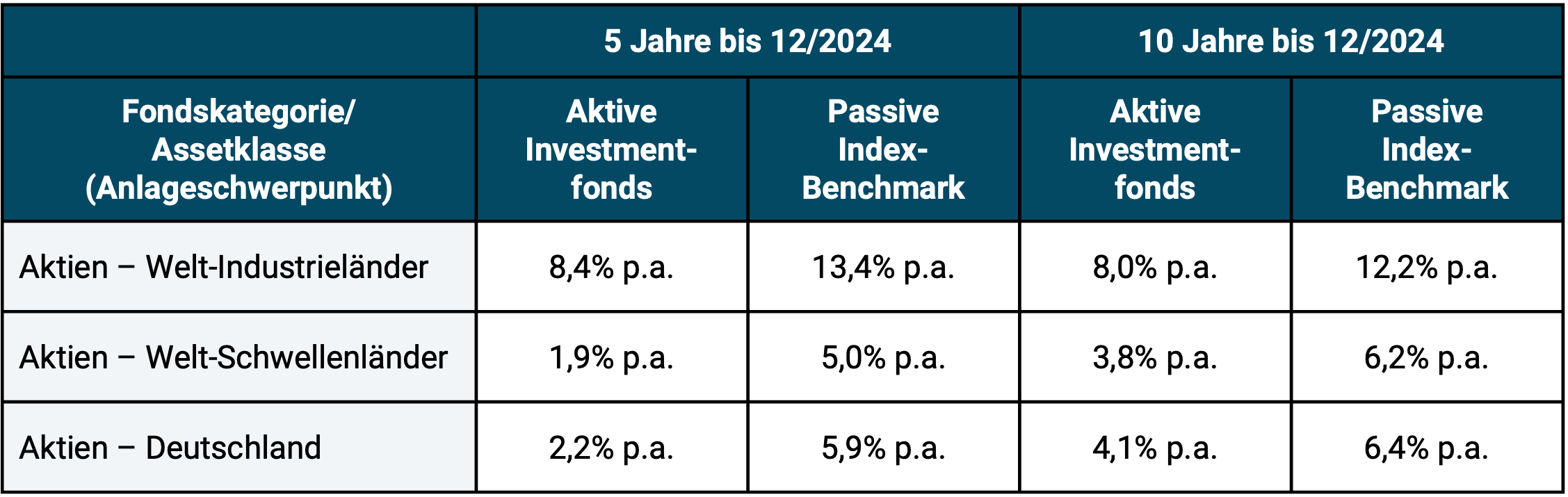

La Tabella 3 si basa sugli stessi dati dei fondi della Tabella 2, ma invece di mostrare il tasso di underperformer attivi, ora mostra il rendimento medio del fondo di tutti i fondi attivi e lo confronta con il rendimento del rispettivo indice di riferimento passivo.

Tabella 3: Rendimenti medi dei fondi azionari gestiti attivamente e domiciliati in Europa e rendimenti del loro indice di riferimento per periodi di 5 e 10 anni

► Fonte: vedere tabella 2. ► Senza tenere conto dei costi nel benchmark, ma anche senza considerare i costi per eventuali premi di emissione dei fondi gestiti attivamente. ► Rendimenti del fondo basati su medie semplici (“equa ponderazione”). ► Ulteriori commenti: vedere Tabella 2.

Ora qualcuno potrebbe obiettare che la sottoperformance della maggior parte dei fondi attivi in definitiva non ha importanza perché questo problema può essere evitato semplicemente scegliendo uno dei pochi fondi con performance superiori. Anche se a lungo termine solo l’1% di tutti i fondi appartenesse a questo gruppo vincente, questa opzione è possibile.

Purtroppo questa conclusione, che a prima vista sembra ovvia, è fuorviante. Il piccolo gruppo di “fondi non perdenti” attivi cambia nella composizione da un periodo di osservazione a quello successivo in un modo che non può essere previsto. La finestra temporale può essere un anno solare specifico, gli ultimi dieci anni, i 20 anni dal 1996 al 2015 o qualsiasi altro periodo di tempo immaginabile.

Se si sceglie la finestra temporale “giusta” in retrospettiva, quasi ogni investitore e ogni gestore di fondi prima o poi si sarà trovato al top o molto più avanti. Sfortunatamente, questo non aiuta un investitore per il futuro o per “l’intero periodo”. Sarebbe utile solo se ci fosse un livello sufficientemente elevato di “coerenza delle prestazioni”. Tuttavia, questo non è il caso, come mostra la tabella 4.

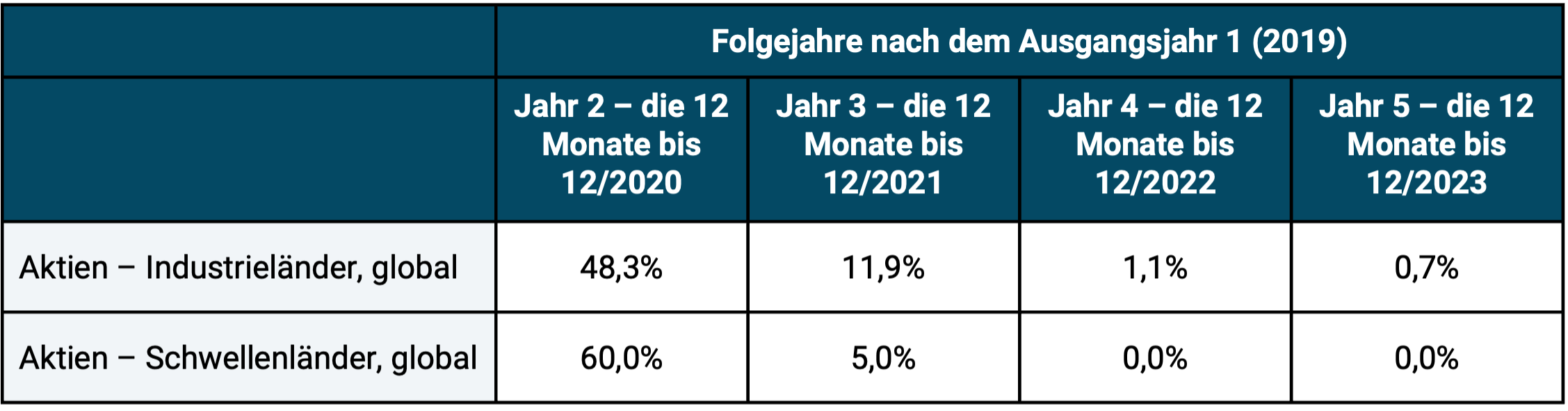

Tabella 4: Continuità della performance: quanti dei "fondi del primo quartile" (il primo 25% di tutti i fondi a gestione attiva) a partire dall'anno di inizio 2019 sono riusciti a rimanere nel quartile più alto negli anni successivi?

► Fonte: S&P Dow Jones Europe Persistence Scorecard 2023. ► I fondi esaminati sono fondi azionari UCITS domiciliati in Europa. ► Persistence Scorecard 2024 non ancora disponibile al momento in cui scriviamo.

Per interpretare i dati nella tabella 4: le due righe della tabella mostrano la percentuale di fondi attivi che costituivano il quartile più alto di tutti i fondi per la classe di attività in questione nell'anno base 2019 (anno 1) (il 25% di tutti i fondi con il rendimento più elevato nel 2019) e che hanno continuato a trovarsi costantemente nel quartile più alto da allora in poi. Nell’anno 2020 successivo all’anno iniziale 2019 (anno 1), viene indicata la percentuale dei fondi che si trovavano nel quartile superiore nell’anno 1 e nell’anno 2, nell’anno 3 i fondi che sono rimasti costantemente nel quartile superiore in tutti e tre gli anni, ecc. La percentuale di questi “fondi vincenti continui” diminuisce di anno in anno.

Nessuna stabilità dei rendimenti per i fondi gestiti attivamente

Nel complesso, la tabella 4 mostra che c’è poca coerenza (persistenza/continuità) nella performance dei fondi di investimento gestiti attivamente. Se la performance fosse del tutto coerente, tutte le celle della tabella dovrebbero indicare "100%" perché i fondi del quartile superiore dell'anno precedente sono stati in grado di mantenere la loro appartenenza al quartile superiore anche nell'anno successivo senza eccezioni. Se rimanere nel quartile più alto dal primo anno successivo (qui il 2020) fosse un processo completamente casuale, la serie di numeri sarebbe simile a questa: Anno 2: 25,0%, Anno 3: 6,3%, Anno 4: 1,6%, Anno 5: 0,4% (ciascuno arrotondato). In altre parole: la consistenza effettiva delle prestazioni è scarsa ed è solo leggermente superiore a quella che si otterrebbe solo per caso. Questo è un indicatore (anche se non una prova) che il caso (imprevedibile) è la causa della sovraperformance a lungo termine dei fondi in questione.

Ricerche simili sono state condotte da studiosi negli ultimi 30 anni per altri tipi di portafogli di investitori al dettaglio gestiti attivamente, ad es. B. quelli in cui una banca o un gestore patrimoniale gestisce il portafoglio e quelli in cui l'investitore privato investe di propria iniziativa, nonché per gli hedge fund e i fondi di private equity. Anche se per gli altri tipi di portafogli a gestione attiva gli studi tipo SPIVA vengono condotti meno frequentemente perché la compilazione dei dati sui rendimenti sottostanti al di fuori del mondo dei fondi OICVM (normali fondi di investimento) è più complessa, i risultati di base sono identici. In sintesi e solo leggermente semplificati, appaiono così:

1) I portafogli gestiti passivamente battono la maggior parte di tutti i portafogli gestiti attivamente correttamente comparabili.

2) Il tasso di vincita (secondo la Tabella 2) dei portafogli passivi aumenta con la durata del periodo di valutazione e si avvicina al valore del 100% su periodi di oltre 10 anni.

3) Investire nella piccola minoranza di fondi o strategie attivi con performance superiori è probabilmente inutile, poiché la loro composizione cambia da una finestra temporale all'altra e non può essere prevista in modo affidabile in futuro. La probabilità che un fondo del quartile 2 o 3 finisca nel quartile più alto nel periodo successivo è altrettanto elevata della probabilità dei fondi del quartile 1 originale. (Solo per i fondi del Quartile 4, i peggiori tra tutti, sembra esserci una certa tendenza a persistere – presumibilmente perché questi fondi tendono a coincidere con il gruppo dei fondi più costosi.)

4) Dalle affermazioni (1), (2) e (3) segue che la probabilità o il rendimento ponderato in base alla frequenza degli investitori attivi è inferiore a quello degli investitori passivi. In altre parole: gli investitori passivi battono soprattutto gli investitori attivi nel breve termine e oltre il 90% batte gli investitori attivi nel lungo termine.

Questo risultato è stato confermato più volte dalla ricerca negli ultimi 50 anni. [4] Le sue due cause principali sono:

a) L’“efficienza informativa” dei mercati dei capitali: con le informazioni disponibili al pubblico, è apparentemente difficilmente possibile generare un vantaggio di rendimento affidabile sul mercato al netto di costi, tasse e rischi, perché queste informazioni probabilmente sono già completamente scontate in un dato momento.

b) L'“aritmetica della gestione attiva degli investimenti”. Secondo questa idea, formulata dall’economista premio Nobel William Sharpe, è matematicamente necessario che almeno il 50% di tutti i portafogli gestiti attivamente producano rendimenti peggiori rispetto ai portafogli gestiti passivamente correttamente comparabili a causa dei loro costi più elevati. (I dettagli sono spiegati nei libri sugli investimenti di Gerd Kommer, ad es Questo.) [5]

Buoni rischi contro cattivi rischi

I rendimenti sono principalmente premi di rischio, cioè compensi per aver sostenuto i cosiddetti rischi “buoni”. I rischi buoni devono essere distinti dai rischi cattivi. Un esempio di cattivi rischi è il rischio di valore individuale, per il quale il mercato dei capitali non fornisce una compensazione affidabile del rendimento. In altre parole: i singoli investitori non ottengono rendimenti complessivi più elevati rispetto agli investitori diversificati, ma devono sopportare una maggiore volatilità e maggiori prelievi.

Il rischio di fluttuazione delle classi di attività (volatilità e rischio di prelievo) rientra nella categoria dei buoni rischi. Chi vuole “raccogliere” in modo sostenibile gli elevati rendimenti della classe di investimento azionario, probabilmente potrà farlo solo se “assumerà” questo rischio di fluttuazione. [6] – consente al rischio, per così dire, di materializzarsi di volta in volta nel proprio portafoglio. Il famoso investitore e scrittore André Kostolany (1906 - 1999) ha formulato questa legge fondamentale con una battuta bella e intelligente: "Se non hai azioni quando crollano, non le avrai quando saliranno".

Quando tra qualche anno l’episodio attuale entrerà nei libri di storia del mercato dei capitali e i suoi dati di mercato saranno inclusi negli studi SPIVA disponibili, allora molto probabilmente vedremo di nuovo che il buy-and-hold è stata la strategia migliore nel 2025.

E anche un'altra leggendaria battuta del mercato azionario sarà confermata ancora una volta, come è successo innumerevoli volte negli ultimi 125 anni: "Le cinque parole più pericolose negli investimenti sono: 'Questa volta è diverso.'" [7]

Ci sono state numerose fasi di incertezza estremamente elevata nei mercati dall’inizio del 20° secolo e prima ancora, e ovviamente ci sono state una serie di crisi e crolli molto peggiori di quanto ci si possa ragionevolmente aspettare quello attuale a causa di un improvviso aumento del protezionismo. Pensiamo alla prima e alla seconda guerra mondiale. Nel corso di questi due conflitti e crisi finali, molti paesi hanno anche aumentato drasticamente le tariffe.

A proposito, si potrebbe considerare una curiosa ironia della storia il fatto che questo protezionismo avviato da un politico conservatore non sia altro che il parziale smantellamento della “globalizzazione” che è stata tradizionalmente odiata appassionatamente dalla metà di sinistra e da parte della metà di destra dello spettro politico. Motto: Ritorno a “Compra locale”.

La resilienza dei portafogli diversificati a livello globale

In ogni caso, un portafoglio azionario diversificato a livello globale su base buy-and-hold si è dimostrato sorprendentemente resistente in tutte le gravi crisi storiche. Resilienza qui significa principalmente più redditizio della stragrande maggioranza dei portafogli gestiti attivamente, più redditizio di “in-out” e ovviamente molto più redditizio dei depositi bancari fruttiferi. Così sarà anche questa volta.

Chiunque non riesca a resistere alla “propensione all’azione” programmata in molte persone dall’evoluzione in questi tempi “solitamente difficili”, [8] Ora dovrebbe effettuare un ribilanciamento anticiclico nel suo portafoglio, cioè riportare la percentuale di azioni nel portafoglio, diminuita a causa delle recenti perdite, al valore percentuale inizialmente scelto consapevolmente, riallocandolo dalla parte a basso rischio del portafoglio. Naturalmente, farlo ora richiede coraggio e convinzione. Se non hai questo, dovresti semplicemente restare fuori dall'attuale recessione. Abbiamo la teoria e la pratica del riequilibrio Qui E Qui descritto.

Note finali

[1] Un deficit commerciale pubblico esiste quando il valore delle importazioni supera quello delle esportazioni in un particolare periodo.

[2] L’aumento di circa 0,5 punti percentuali del rendimento attuale dei titoli di stato statunitensi a dieci anni subito dopo l’annuncio delle tariffe all’inizio di aprile 2025 corrisponde a un servizio di interessi aggiuntivo di circa 180 miliardi di dollari all’anno per il solo governo. In generale, questi tassi di interesse sono oggi di circa 0,2 punti percentuali più alti rispetto a quando Trump fu eletto il 5 novembre 2024, mentre Trump sta conducendo energicamente una campagna per tassi di interesse più bassi.

[3] L'abbreviazione SPIVA sta per “Indici S&P contro Attivi”.

[4] Il primo studio storicamente che ha dimostrato la sottoperformance della maggior parte dei fondi azionari gestiti attivamente è stato Michael Jensen: “The Performance of Mutual Funds in the Period 1945–1964”, Journal of Finance, vol. 23, n. 2, 1968.

[5] Il saggio di Sharpe, liberamente accessibile su Internet, può essere compreso da qualsiasi profano: William Sharpe: "The Arithmetic of Active Management", The Financial Analysts Journal, vol. 47, n. 1, gennaio/febbraio 1991.

[6] Ecco perché in inglese si dice chiaramente “to”. Prendere rischio di investimento”.

[7] “Le cinque parole più pericolose nell’investimento sono: questa volta è diverso.” Si ritiene che questa intuizione provenga da John Templeton (1912 – 2008). Templeton era un famoso gestore di fondi, imprenditore e filantropo. È morto molto ricco.

[8] Vedi gli articoli “Action Bias” nella Wikipedia tedesca e inglese, Qui E Qui.