Da Gerd Kommer E Daniele Ganowski

Il ribilanciamento è un elemento centrale nell'investimento passivo e senza previsioni con fondi indicizzati/ETF. Il ribilanciamento è il ripristino periodico della struttura percentuale del portafoglio originariamente selezionata (asset allocation) dopo che questa si è spostata nel tempo a causa dei diversi sviluppi dei rendimenti delle singole componenti del portafoglio - una situazione che prima o poi inevitabilmente si verificherà ed è normale.

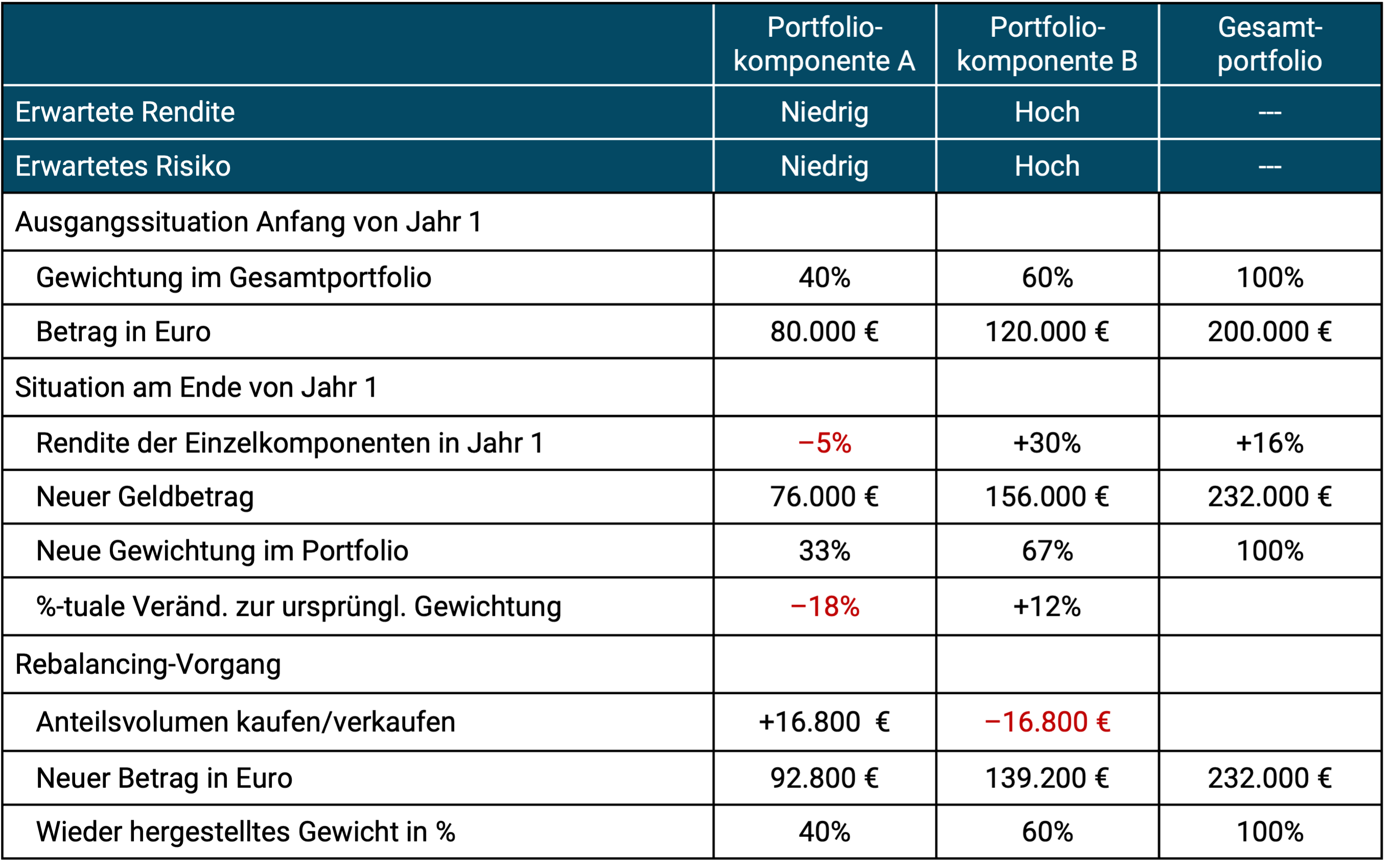

Nella Tabella 1 mostriamo un semplice esempio di ribilanciamento utilizzando un portafoglio composto solo da due componenti (ad esempio due ETF). L'esempio presuppone che il ribilanciamento (di seguito abbreviato in “RB”) avvenga mediante riallocazione tra le due componenti, poiché nel periodo in esame non viene aggiunto denaro “fresco” al portafoglio né vengono prelevati fondi dallo stesso. [1] Se il denaro venisse reinvestito o i fondi venissero ritirati, il RB non avverrebbe attraverso riallocazioni (vendite e acquisti) tra le componenti del portafoglio, ma piuttosto attraverso questi flussi di cassa. Viene quindi fatta una distinzione tra “riallocazione RB” e “RB basata sui flussi di cassa”.

Tabella 1: Esempio di ribilanciamento mediante riallocazione (metodo RB tradizionale)

RB ha l'importante funzione di mantenere nel tempo il carattere di rischio-rendimento, cioè il profilo di rischio-opportunità del portafoglio dell'investitore, nel corridoio che la famiglia dell'investitore ha consapevolmente scelto, cioè di non permettere che questo carattere di rischio-rendimento cambi troppo a causa degli sviluppi del mercato (su cui la famiglia dell'investitore non influenza).

Approfondiremo questa comprensione tradizionale di RB in modo molto più dettagliato che qui nel nostro post sul blog “Ribilanciamento: vantaggi, metodi, principi” di dicembre 2021 (vedi Qui).

L’innovazione: “Safe Asset Floor Rebalancing”

Oltre a questo noto metodo RB “tradizionale”, esiste anche un metodo completamente diverso, più semplice, meno conosciuto e che presentiamo in questo articolo. Chiamiamo questo approccio alternativo Ribilanciamento del Safe Asset Floor (SAF-RB). [2] Esso va distinto dal tradizionale metodo RB sopra descritto, che per brevità chiameremo T-RB.

La caratteristica centrale del T-RB sono le quote percentuali per le singole componenti portuali stabilite dall'investitore all'inizio del periodo. Ecco perché T-RB è anche uno dei nomi in inglese Riequilibrio delle proporzioni costanti O Ribilanciamento Percentuali Fisse conosciuto. In SAF-RB, invece, ci sono NO proporzioni percentuali costanti.

Il modo più semplice per descrivere SAF-RB è utilizzare un mini caso di studio. Assumiamo la coppia Leonhard e Laura Bergmüller. Entrambi hanno 50 anni e vivono nel Nord Reno-Westfalia. L'utile netto complessivo dei Bergmüller è di 6.000 euro al mese. Possono vivere comodamente con questo e risparmiare comunque 500 euro al mese per la pensione. I tre figli dei Bergmüller hanno lasciato la casa e sono finanziariamente indipendenti. Entrambi i coniugi sono occupati e desiderano lavorare fino all'età di 65 anni, circa altri 15 anni. I Bergmüller vivono in affitto. Il loro totale patrimonio comune ammonta a 670.000 euro. Proviene dai risparmi degli ultimi 20 anni e da un regalo dei genitori di Laura. I 670.000 euro sono su un conto corrente e in un deposito bancario. I Bergmüller non hanno debiti. Il capitale umano complessivo della coppia sposata - il valore attuale matematico finanziario del reddito salariale netto comune previsto fino alla fine prevista della vita lavorativa - ammonta a circa 850.000 euro ed è quindi, come nella maggior parte delle famiglie che ancora lavorano, superiore al patrimonio finanziario e immobiliare al netto dei debiti. [3] Va sottolineato che il capitale umano è un asset a basso rischio per i normali dipendenti.

A questo punto della loro vita i Bergmüller ne hanno scelto uno Piano delle risorse sicure (SAF) di 200.000 euro. Il SAF corrisponde alla quantità di “beni sicuri” che Leonhard e Laura ritengono attualmente adeguato per avere sufficiente tranquillità finanziaria. Perché 200.000 euro? Questa è la somma di denaro con cui i Bergmüller potrebbero finanziare le loro spese correnti per tre anni interi se il loro reddito professionale scendesse improvvisamente a zero e non esistessero altri redditi sostitutivi, ad es. B. dall'indennità di disoccupazione/assegno di cittadinanza. Il numero 200.000 euro risulta dal costo medio della vita mensile di 5.500 euro × 12 mesi × 3 anni = 198.000 euro. [4] In definitiva, il livello specifico di questo importo obiettivo è arbitrario o soggettivo. Un'altra coppia probabilmente avrebbe scelto un SAF più alto o più basso.

I Bergmüller investono questi 200.000 euro Beni sicuri, in questo caso in un denaro giornaliero fruttifero di 50.000 euro presso una banca online in Germania e in un ETF di fondi comuni monetari di 150.000 euro, cioè un fondo indicizzato super sicuro obbligazioni di alta qualità a breve termine (titoli di stato e/o obbligazioni societarie). Per ulteriori informazioni sui fondi del mercato monetario vedere Qui nel nostro post sul blog “Fondi del mercato monetario – l’alternativa intelligente al denaro overnight”. L'importo dell'indennità giornaliera rientra nel limite legale della garanzia dei depositi di 200.000 euro per la coppia e può quindi essere classificato come molto sicuro.

Caratteristiche/requisiti obbligatori per il “bene sicuro” sono: (a) rischio di default che non può più essere ulteriormente ridotto (rischio di credito), [5] (b) rischio di volatilità assente o quasi nullo (rischio di fluttuazione del valore), (c) liquidità massima (l'attività deve Sempre essere convertibili in contanti entro pochi giorni senza costi di transazione significativi) e (d) nessun rischio di cambio.

Sappiamo dalla storia del mercato dei capitali globale degli ultimi 120 anni che tali asset sicuri, al netto dell’inflazione, delle tasse e dei costi, forniscono un rendimento a lungo termine prossimo allo zero. Questo basso rendimento è il prezzo per la loro massima sicurezza e massima liquidità. Il fatto che questo rendimento netto reale sia così basso a lungo termine ha poco o nulla a che fare con la politica dei tassi di interesse delle banche centrali, anche se molti “esperti” lo dicono da anni. Descriviamo il contesto economico Qui.

Dei restanti 470.000 euro del loro patrimonio totale di 670.000 euro, più un tasso di risparmio mensile di 500 euro, i Bergmüller investono il 100% in ETF azionari diversificati a livello globale. 200.000 euro in attivi sicuri e 470.000 nella parte rischiosa del portafoglio danno una percentuale di asset allocation di (arrotondata) 70/30.

Supponiamo ora che i Bergmüller ricevano un'eredità di 330.000 euro in contanti dalla prozia di Leonhard recentemente scomparsa in Canada (imposta di successione già dedotta). Il patrimonio complessivo della coppia passa da 670.000 euro a un milione. Sorge la domanda su come dovrebbero essere investiti questi nuovi fondi (investimenti aggiuntivi più grandi portano sempre alla questione del riequilibrio).

Confronto: ribilanciamento del Safe Asset Floor e RB tradizionale

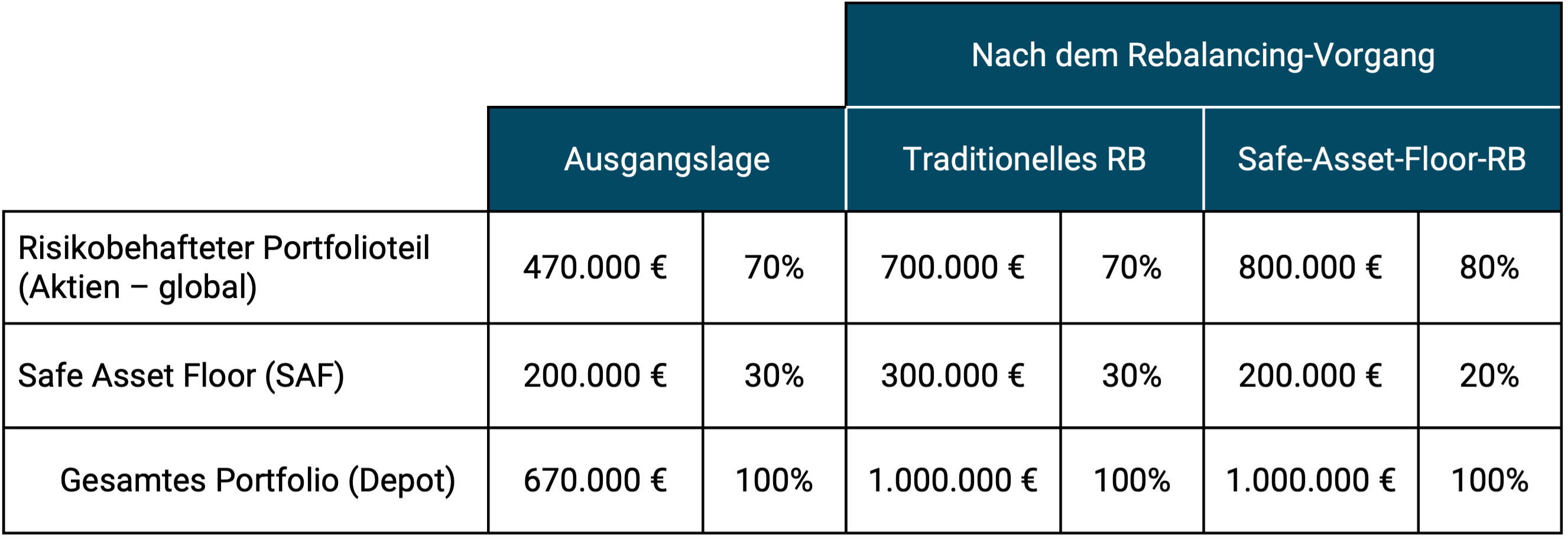

Nella Tabella 2 di seguito illustriamo la differenza tra i due approcci di riequilibrio, utilizzando nuovamente il caso di studio della coppia Bergmüller. T-RB presuppone che i Bergmüller mantengano la percentuale di asset allocation originaria (iniziale) di 70/30 dopo aver ricevuto l'eredità di 330.000 euro. Alla SAF-RB i Bergmüller mantengono invece costante il loro Safe Asset Floor e investono l'intera eredità nella parte rischiosa del portafoglio. Ciò si traduce in un cambiamento significativo nella struttura percentuale del portafoglio.

Tabella 2: Coppia Bergmüller: Confronto tra ribilanciamento tradizionale e ribilanciamento SAF

► Senza costi e tasse. ► Importi monetari arrotondati al migliaio più vicino.

La logica alla base del ribilanciamento del Safe Asset Floor

Qual è la logica economica del SAF-RB e in cosa differisce dalla logica alla base del tradizionale RB?

Dietro SAF-RB c'è il concetto economico finanziario Corrispondenza delle passività patrimoniali, Anche Gestione della responsabilità patrimoniale chiamato. Sembra complicato, ma non lo è. Pensa a una famiglia come a una piccola impresa con un bilancio. Sul lato sinistro del bilancio (che può essere visualizzato come un conto T) ci sono le attività e sul lato destro ci sono le passività, le passività o gli obblighi verso gli investitori (debito e capitale proprio). Per una persona fisica, questi obblighi possono essere pensati come la somma delle spese di soggiorno future (o più precisamente, il valore attuale di tale somma attualizzato). Poiché questi costi di vita saranno sicuramente sostenuti al livello atteso (ad esempio non diminuiranno a causa di influenze del mercato o altri fattori), queste future "passività" dovrebbero essere compensate da un asset sul lato sinistro del bilancio, che non perderà mai valore con la massima certezza, cioè l'asset sicuro. Questa è l’idea di base alla base dell’abbinamento delle attività e delle passività. Il suo scopo è la gestione del rischio o la riduzione del rischio. [6]

Nel caso di un nucleo familiare che percepisce ancora un reddito professionale, cioè che non è ancora entrato in pensione e in cui deve “attingere” almeno una parte del proprio patrimonio per coprire le spese di soggiorno, la quantificazione del SAF in termini dimensionali è in definitiva soggettiva/arbitraria. L'entità concreta dell'importo dipende dalle esigenze di sicurezza individuali dell'economia domestica e dalle sue possibilità finanziarie - vedi l'esempio dei Bergmüller sopra descritto.

Tuttavia, per una famiglia che non riceve più alcun reddito professionale e il cui capitale umano è sceso a zero (ad esempio una famiglia di pensionati), è abbastanza facile formulare una regola pratica semplice e in qualche modo oggettiva per “dimensionare” il valore obiettivo del SAF.

In generale, SAF-RB è più esplicito di T-RB assoluto L'entità dei componenti del portafoglio (dimensioni misurate in unità monetarie), meno la struttura percentuale relativa come T-RB. Questa diversa filosofia di base può corrispondere alla percezione intuitiva del rischio di molti investitori privati.

Determina il valore target SAF

Funziona così: ogni membro della famiglia calcola la sua aspettativa di vita rimanente. Esistono numerosi calcolatori basati sul Web facili da usare, come questo Qui. Alla “aspettativa di vita media rimanente” calcolata vanno aggiunti da quattro a cinque anni. Allora vi troverete approssimativamente al valore che non supererete con una probabilità dell'80% (invece del 50% nel caso della speranza di vita media rimanente).

Se si vuole essere molto attenti, cioè molto prudenti, si prende questo numero - diciamo 30 anni - e lo si moltiplica per il costo totale annuo della vita, che non può essere finanziato da altre fonti molto sicure (come l'assicurazione pensionistica legale).

Altro mini case study: Ricarda è single e ha 60 anni. Ha recentemente concluso la sua carriera. L'aspettativa di vita residua media calcolata da Ricarda è di 29 anni (fino a 89 anni). Ricarda aggiunge cinque anni – come raccomandato sopra – per arrivare a un valore di età che supererà solo con una probabilità del 20% circa. Ciò si traduce in una durata di vita residua calcolata di 34 anni. Il divario pensionistico di Ricarda – il divario tra il suo tenore di vita mensile desiderato e la sua pensione da dipendente pubblico – è di 900 euro al mese. Ciò significa che arriviamo a un valore target SAF massimo di 900 euro × 12 × 34 = 367.000 euro (arrotondato). [7] La liquidità di Ricarda ammonta a 500.000 euro. Ciò significa che Ricarda, che presumiamo voglia essere “molto sicuro”, investe 367.000 euro in asset sicuri (vedi sopra) e il resto (133.000 euro) in un ETF azionario diversificato a livello globale.

Se Ricarda fosse meno conservativa (meno avversa al rischio) o se le sue opzioni finanziarie fossero più limitate, potrebbe accontentarsi di coprire il divario del costo della vita per 20 o 15 anni attraverso il suo livello di asset sicuro, poiché possiamo supporre che tra 15 o 20 anni al massimo, la parte azionaria del suo portafoglio con un alto grado di probabilità (ma non con una probabilità del 100%) varrà lo stesso o più, aggiustato per l’inflazione, di quanto valeva all’inizio. [8]

Supponiamo ora anche che Ricarda abbia un ottimo anno in azioni con il suo investimento in ETF azionario nel primo anno di pensionamento e guadagni il 25% (33.000 euro). In un concetto SAF-RB, lascia il suo portafoglio invariato l’anno successivo (assumiamo che il valore SAF rimanga invariato dopo inflazione, tasse e costi). In generale, nel mondo SAF-RB consente alla porzione rischiosa del portafoglio di crescere o ridursi a piacimento nel tempo. In linea di principio, il suo peso percentuale nel portafoglio complessivo può variare liberamente in qualsiasi direzione.

Poiché la classe di attività azionaria ha un rendimento atteso significativamente più elevato rispetto agli asset sicuri (come li abbiamo definiti qui), il peso azionario dovrebbe aumentare nel tempo. Le riallocazioni per mantenere costante la percentuale di asset allocation, come con la RB tradizionale, non avvengono con SAF-RB.

Ricarda preleva i fondi annuali per coprire la sua lacuna pensionistica (900 euro × 12 = 10.800 euro) dalla parte SAF del suo portafoglio, perché con ogni nuovo anno la sua aspettativa di vita residua diminuisce di (approssimativamente) un anno e il livello minimo dell'asset sicuro può essere ridotto di conseguenza in parallelo. Almeno questa è la procedura di rimozione se ci si attiene strettamente alla filosofia SAF. Se lo desidera, Ricarda potrebbe anche ritirare annualmente i 10.800 euro dalla quota azionaria del suo portafoglio, a seconda delle sue preferenze personali. Quindi il livello di sicurezza del loro portafoglio aumenterebbe andando avanti.

I due casi di studio dovrebbero chiarire che una “chiara regola matematica” per determinare il valore obiettivo del SAF esiste solo per le famiglie che non lavorano più (il cui capitale umano è sceso a zero) e devono effettuare prelievi dalle loro liquidità per (co-)finanziare le spese di soggiorno. Per questi nuclei familiari l'importo del SAF viene calcolato secondo la formula sopra descritta, in funzione dell'aspettativa di vita residua e dei mezzi per coprire le spese della vita. Se quest’ultimo requisito non esiste (tutti i costi della vita possono essere facilmente coperti da altre fonti come la pensione legale o il reddito da locazione), il SAF potrebbe essere fissato molto basso e includere solo la consueta “riserva di liquidità personale” (vedi sotto).

Per le famiglie dei dipendenti che ricevono ancora un reddito da lavoro e quindi dispongono ancora di capitale umano positivo e a basso rischio, il valore obiettivo SAF viene determinato, come accennato in precedenza, in modo puramente soggettivo e in base al singolo caso, senza alcuna regola matematica generale.

Ulteriori aspetti implementativi del SAF-RB

Come valutare il fattore inflazione nel costo della vita e quindi nel “dimensionamento del SAF”? Come suggerito in precedenza, possiamo aspettarci che la componente SAF recuperi l’inflazione (ma non molto di più) nel lungo periodo, al netto di costi e tasse, con una volatilità quasi pari a zero.

Se, eccezionalmente, il rendimento netto del SAF corretto per l’inflazione è significativamente negativo per diversi anni, potrebbe essere necessario aumentare il SAF nel portafoglio, indirizzando i tassi di risparmio verso la componente delle attività sicure (se la famiglia è ancora nella fase di accumulo di risparmi/attività) o riallocandolo dalla parte rischiosa del portafoglio (se non affluiscono più tassi di risparmio). Un tale aumento del SAF nel portafoglio può essere necessario anche se una famiglia aumenta il proprio tenore di vita nel tempo. In linea di principio, una famiglia dovrebbe verificare ogni anno il livello della soglia minima delle attività sicure nel proprio portafoglio e, se necessario, adeguarlo al rialzo o al ribasso.

La “riserva di liquidità personale” (il “gruzzolo”) raccomandata in molti libri di consulenza finanziaria e da tutti i consulenti finanziari per le famiglie private, ad es. B. da tre a dodici volte il costo medio della vita mensile dovrebbe essere considerato parte della soglia minima dei beni sicuri.

SAF-RB si riferisce esclusivamente al livello di portafoglio più alto, ovvero la divisione di un portafoglio gestito passivamente in (a) attività “prive di rischio” (il safe asset floor) e (b) parti di portafoglio rischiose, ovvero tutti gli ETF che riflettono il mercato azionario globale ed eventualmente altre miscele rischiose come obbligazioni dei mercati emergenti, materie prime, oro o criptovalute. Nel concetto di portafoglio mondiale di Gerd Kommer ciò corrisponde all’“asset allocation di livello 1”. A livello strutturale sottostante e più profondo, a livello dei singoli ETF o di altre forme di investimento, la tradizionale RB deve essere ancora praticata – inoltre – anche quando si utilizza SAF-RB. Il carico di lavoro totale con SAF-RB sarà comunque inferiore rispetto a quello che si avrebbe se solo T-RB si svolgesse da solo.

Naturalmente in singoli casi sono ipotizzabili altri criteri che determinano il valore target SAF. Tuttavia, per ragioni di spazio, non entreremo in questo argomento.

Quali sono i vantaggi e gli svantaggi del ribilanciamento SAF rispetto al ribilanciamento tradizionale?

Vantaggi e svantaggi del ribilanciamento del Safe Asset Floor

I vantaggi di SAF-RB:

- SAF-RB può essere un'alternativa adeguata per quegli investitori privati che sono riluttanti a utilizzare l'RB tradizionale perché lo trovano troppo rigido e troppo teorico. Allo stesso tempo, SAF-RB rappresenta un insieme di regole sufficientemente formalizzato con una logica economica semplice ma convincente alle spalle, così che l’accusa di arbitrarietà senza regole, senza guard rail riconoscibili da tutti i soggetti coinvolti e senza logica non regge.

- Con SAF-RB, la situazione emotivamente difficile di “vendere vincitori per acquistare perdenti” si verifica meno frequentemente rispetto al tradizionale RB.

- Data un’identica asset allocation iniziale e un portafoglio sufficientemente ampio, SAF-RB risulta statisticamente in un valore patrimoniale finale più elevato rispetto alla RB tradizionale. Gli eredi del proprietario del bene possono esserne contenti.

- SAF-RB riduce il numero di operazioni indotte dal ribilanciamento. Ciò riduce i costi di transazione (costi di acquisto e vendita) e riduce il lavoro. Allo stesso modo, presso SAF, gli utili di prezzo vengono realizzati meno frequentemente nella parte azionaria del portafoglio. Ciò può comportare vantaggi fiscali (cfr Qui).

- SAF-RB può funzionare particolarmente bene per le famiglie molto ricche, poiché per definizione non avranno mai il problema di riuscire a finanziare completamente il volume desiderato per il fondo degli asset sicuri. Inoltre, le famiglie molto ricche spesso hanno una tolleranza maggiore alla volatilità del portafoglio rispetto alle famiglie meno ricche.

- Tuttavia, SAF-RB può rappresentare una soluzione utile anche per gli investitori alle prime armi senza esperienza nel mercato dei capitali (sia quelli con un portafoglio piccolo che grande) se non hanno ancora familiarità con il mercato azionario o altre classi di attività rischiose o con la propria capacità mentale di assunzione del rischio. Il valore minimo degli asset sicuri potrebbe inizialmente essere fissato relativamente alto rispetto al totale delle attività per darsi sufficiente tranquillità e allo stesso tempo iniziare (per così dire approccio) con investimenti rischiosi (come le azioni) su scala minore, invece di continuare a rimanere “ai margini del campo di gioco”. Nel caso standard, la quota della componente rischiosa del portafoglio aumenterebbe gradualmente a causa di un andamento positivo a lungo termine dei prezzi degli attivi rischiosi e attraverso successivi investimenti in essi (ad esempio attraverso un piano di risparmio ETF), per cui l’economia domestica degli investitori si trasforma gradualmente in un portafoglio sempre più orientato alle opportunità.

Gli svantaggi di SAF-RB:

- In circostanze tipiche, SAF-RB porta a una maggiore volatilità del portafoglio e maggiori prelievi in termini monetari a lungo termine perché la percentuale di componenti rischiose del portafoglio nel portafoglio complessivo aumenta nel tempo. Per mettere questo in prospettiva, bisogna aggiungere che l’aumento della volatilità (il “delta di volatilità” di un portafoglio T-RB) in unità monetarie assolute (piuttosto che in valori percentuali) riguarderà probabilmente i profitti precedentemente accumulati.

- Per le famiglie giovani che sono ancora all’inizio del processo di costruzione del portafoglio e in generale per le famiglie che stanno ancora lavorando (cioè che hanno ancora capitale umano positivo), la filosofia SAF fornisce indicazioni meno chiare (nel senso di criteri quantificabili e generalizzabili) su quanto alto dovrebbe essere il livello minimo delle attività sicure. Per queste famiglie il dimensionamento del SAF deve solitamente essere effettuato secondo criteri puramente soggettivi e caso-specifici.

Oltre a questi svantaggi, un critico del SAF-RB potrebbe anche obiettare che non si tratta affatto di un vero e proprio ribilanciamento, poiché non vi è alcun ritorno periodico a una struttura di portafoglio fissa dopo che si cambia dalla sua posizione a causa degli effetti di mercato. ex ante le proporzioni scelte. Da un punto di vista formale questa obiezione è corretta, ma sostanzialmente è sbagliata, perché SAF-RB rappresenta un piano di controllo basato su regole per lo sviluppo della struttura del portafoglio nel tempo. Tuttavia, questo piano si basa su principi fondamentalmente diversi da quelli del T-RB. Non ci sono valori percentuali fissi per la struttura di portafoglio superiore presso SAF-RB, solo un valore minimo di asset sicuro fissato in numeri assoluti.

Va notato che per i portafogli che non subiscono aggiunte (reinvestimenti) o prelievi significativi, la differenza tra SAF-RB e T-RB sarà generalmente piccola nel breve e medio termine.

Conclusione

Consideriamo il ribilanciamento del Safe Asset Floor una valida alternativa al ribilanciamento tradizionale per le famiglie di investitori al dettaglio ordinari. SAF-RB si adatta bene all’intuizione di gestione del rischio di molti investitori al dettaglio. Nel lungo termine, ciò porta in genere a un valore finale del portafoglio più elevato perché gli asset sicuri a basso rendimento hanno in media una quota di portafoglio inferiore durante l’intero periodo. SAF-RB tende a richiedere meno “operazioni”, il che può rappresentare un vantaggio in termini di costi e tasse, soprattutto in un portafoglio in cui non vi sono aggiunte continue (investimenti aggiuntivi) o disinvestimenti continui (prelievi). Uno svantaggio del SAF-RB è che porta a una maggiore volatilità e a maggiori prelievi misurati in unità monetarie nel lungo termine.

Note finali

[1] Dal punto di vista economico, corrispondono a prelievi anche le distribuzioni (dividendi, interessi) che non vengono immediatamente reinvestite.

[2] Safe Asset Floor = “piano dei beni sicuri”.

[3] Sul portale informativo www.finanzfluss.de C'è un calcolatore gratuito del capitale umano.

[4] Per costo della vita qui si intendono in realtà tutte le spese di soggiorno, compresi gli importi medi per le “spese fortuite” che si verificano solo ogni pochi anni, come ad esempio: B. per l'acquisto di una nuova auto o maggiori costi di manutenzione per una proprietà abitativa ad uso del proprietario.

[5] I saldi bancari superiori al limite statale/legale di assicurazione dei depositi di 100.000 euro per combinazione banca-cliente non soddisfano questo criterio.

[6] Nella letteratura specialistica in lingua inglese sugli investimenti istituzionali (a differenza degli investimenti delle famiglie private), i concetti che presentano somiglianze con l’approccio SAF-RB qui delineato sono talvolta indicati come Portafogli di abbinamento di responsabilità (LMP) o Investimenti guidati dalla responsabilità (LDI). Per il resto, non siamo a conoscenza di alcuna letteratura specialistica specifica sull’approccio SAF-RB per gli investimenti delle famiglie private. I termini “Safe Asset Floor” e “Safe Asset Floor Rebalancing” provengono da noi.

[7] L'autore William Bernstein menziona questi costi nelle sue guide Spese di soggiorno residue. Quando si tratta di quantificarli, suggerisce lo stesso approccio che facciamo qui.

[8] Il presupposto per questa ipotesi è un portafoglio azionario sistematicamente diversificato a livello globale. Per i singoli valori (compresi, ad esempio, 30 diversi valori individuali), il rischio di rendimento sarebbe molto più elevato.