Da Gerd Kommer E Tobias Jerschensky

In un video su YouTube del professore di finanza britannico Patrick Boyle sull'attuale crisi del mercato immobiliare commerciale nel Regno Unito, Boyle afferma: "Nessuno ama la leva finanziaria più degli investitori immobiliari" [1] (Collegamento video Qui). In effetti, la crisi del mercato immobiliare commerciale nel Regno Unito, Germania, Stati Uniti e altri paesi dal 2022 ha molto a che fare con l’eccessivo debito nel settore immobiliare commerciale. L'osservazione sarcastica di Boyle sulla popolarità del finanziamento mediante debito e sull'effetto leva creditizia tra gli investitori immobiliari è corretta. Per illustrare ciò, ecco le dichiarazioni rilevanti dei finfluencer immobiliari tedeschi: [2]

- “Utilizzare meno capitale proprio possibile” – titolo del capitolo in un libro di consigli sugli investimenti in immobili residenziali di Florian Roski e Mario Geiss

- “Non diventerai ricco senza debiti” – il finfluencer immobiliare Tobias Claessens in un post su LinkedIn dell’ottobre 2023

- "Costruire ricchezza attraverso il settore immobiliare è possibile per tutti. Anche per te, senza grandi equità." – Titolo di un video TikTok di marzo 2024 del finfluencer immobiliare “Immo-Tommy” [3]

- “L’effetto leva rende gli investitori immobiliari davvero ricchi!” Titolo di un video di marketing sul sito web dell'agente immobiliare Immobiliare Bartz

In questo post del blog vorremmo mostrare che l’effetto leva negli investimenti immobiliari viene presentato in modo allarmante e acritico da molti rappresentanti del settore immobiliare, tra cui broker, promotori immobiliari, finfluencer immobiliari, fornitori di corsi sugli investimenti immobiliari (“coach immobiliari”) e autori di libri di consulenza nella categoria “Arricchitevi con gli immobili”.

Lo crediamo principalmente perché semplicemente non esistono prove e cifre scientifiche o altrimenti oggettive e concrete che dimostrino che l’effetto leva creditizia nel finanziamento immobiliare abbia anche un effetto benefico in qualche modo affidabile.

Questo è il risultato della nostra valutazione della letteratura specialistica di autori senza conflitto di interessi sull'effetto della leva finanziaria negli investimenti immobiliari. Si tratta sia di investitori commerciali professionali che di investimenti da parte di nuclei familiari privati, piccoli proprietari terrieri [4] e proprietari-occupanti. Nell'appendice 1 alla fine di questo articolo elenchiamo una dozzina di articoli specialistici che dimostrano che un'elevata percentuale di capitale di debito negli investimenti immobiliari commerciali e privati non presenta statisticamente alcun vantaggio finanziario o addirittura nuoce ai rendimenti, cioè peggiora il rendimento assoluto del capitale proprio o almeno il rendimento del capitale proprio ponderato per il rischio. Il rischio degli investimenti immobiliari (a differenza del loro rendimento) aumenta comunque sempre attraverso la leva finanziaria.

Per quanto ne sappiamo, non esistono studi accademici indipendenti sui rendimenti storicamente realizzati del capitale proprio dei piccoli proprietari in Germania - con un'eccezione: uno studio dell'Istituto tedesco per la ricerca economica (DIW) del 2014 per il periodo dal 2002 al 2012. Per quanto riguarda i rendimenti azionari ottenuti dalle famiglie proprietarie, questa analisi porta a risultati deludenti per i piccoli proprietari. Li abbiamo Qui riassunto in un precedente post sul blog sulle rendite delle proprietà in affitto (link allo studio originale Qui).

Per i proprietari di case in Germania, la leva finanziaria ha ridotto i rendimenti nella maggior parte degli orizzonti temporali a lungo termine nel corso dei 54 anni successivi al 1970. [5] Questo si basa sui dati contenuti nel libro di Kommer Acquista o noleggia presentato e più condensato in un post sul blog (Qui). Risultati simili sono stati riscontrati anche in altri paesi come Australia, Regno Unito, Stati Uniti e Paesi Bassi. Storicamente, in Germania la combinazione di affitti e investimenti passivi sul mercato dei capitali buy-and-hold ha portato, nella maggior parte dei casi, a una ricchezza finale più elevata. E lo svantaggio finanziario dell'acquisto rispetto all'affitto + investimento sul mercato dei capitali tende ad essere maggiore quanto più capitale preso in prestito l'acquirente ha utilizzato per finanziare la sua casa.

Un nostro precedente post sul blog intitolato "Sfruttare gli investimenti azionari con il credito: funziona?" (Vedere Qui) contiene un elenco di analisi scientifiche che dimostrano che la leva finanziaria nelle società in generale - e non specificamente nelle società immobiliari - ha un impatto statisticamente negativo sui rendimenti degli azionisti o sui rendimenti operativi delle società.

Quindi, se non ci sono prove numeriche concrete che la leva finanziaria abbia un effetto positivo ragionevolmente affidabile sui rendimenti azionari degli investitori immobiliari e delle aziende al di fuori del settore immobiliare, perché i broker, i finfluencer immobiliari, i coach immobiliari e i numerosi autori di “arricchirsi con i libri immobiliari” sono la maggioranza degli ardenti sostenitori della leva finanziaria?

La risposta a questa domanda non dovrebbe sorprendere nessuno: i menzionati fornitori di servizi immobiliari beneficiano nella loro attività del maggior numero possibile di piccoli proprietari e occupanti che credono che (a) con gli immobili si possa arricchirsi rapidamente, (b) che si possa farlo con pochi mezzi propri e (c) che il rischio aggiuntivo associato al prestito non sia troppo elevato.

Come fa il settore immobiliare a convincere le economie domestiche dell'attrattiva di “arricchirsi acquistando immobili a credito”, anche se ovviamente non esistono prove statistiche concrete di successo in tal senso? Questo può essere fatto dai fornitori di servizi immobiliari utilizzando uno o più dei seguenti sei trucchi di marketing nel loro marketing. Tutti e sei hanno lo scopo diretto o indiretto di utilizzare la leva creditizia come “strumento magico”, [6] come specie Pranzo libero quando si investe in immobili con poco o nessun capitale proprio.

Trucco di marketing 1: calcolare l'effetto leva del credito

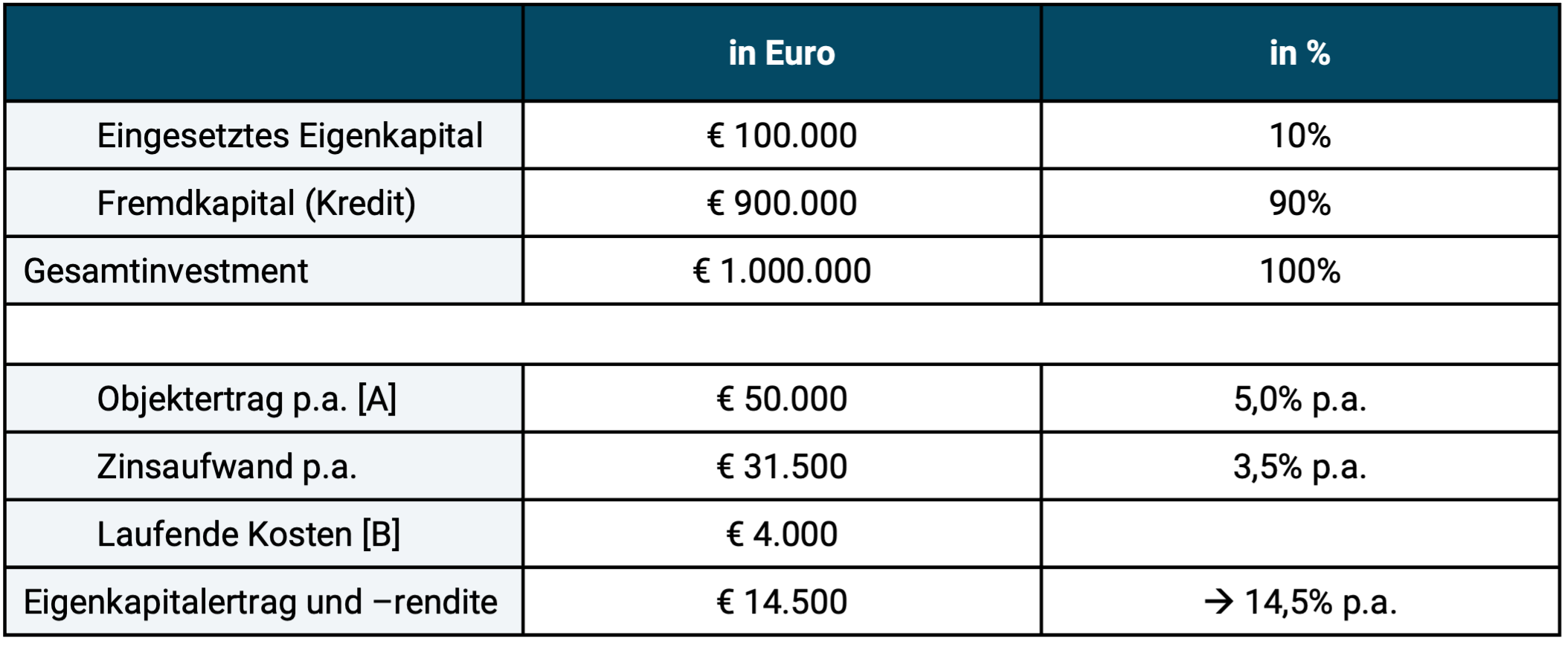

Quasi inevitabilmente un esempio di calcolo simile al seguente viene presentato nelle pubblicazioni di chi guadagna direttamente o indirettamente dalla vendita di immobili finanziati da mutui. Questi calcoli, che sono “divertenti” dal punto di vista tecnico, potrebbero intitolarsi “Diventare ricchi su un foglio Excel”.

Figura 1: Strano esempio di calcolo dell’effetto leva creditizia su un investimento immobiliare nell’“Anno 1”

► [A] Per “reddito fondiario” si intende qui l'affitto lordo più l'incremento di valore. ► [B] Mantenimento, assicurazione, tassa sulla proprietà. 4.000 euro rappresentano il limite superiore della percentuale normalmente indicata dal settore immobiliare, ma sono chiaramente ancora troppo bassi. ► La percentuale di rendimento azionario calcolata è 14.500 ÷ 100.000 = 14,5%.

Esempi di calcolo estesi dell’effetto leva creditizia, come quello nella Figura 1, hanno lo scopo di dimostrare che anche con rendimenti relativamente bassi dagli investimenti immobiliari residenziali (affitti netti e aumenti di valore [7]) interessanti rendimenti a due cifre sul risultato azionario. [8]

Non dovete prendere sul serio tali calcoli sulle montagne russe dell'effetto leva, nemmeno se accettate che siano intesi "solo a scopo illustrativo". Non sono da prendere sul serio perché sono creati deliberatamente da un punto di vista puramente “contabile”, che in definitiva è incompleto. Se fossero completi, dovrebbero prima di tutto essere su uno Base del flusso di cassa o “base del tasso di rendimento interno”. Tuttavia, questo include il deflusso di cassa per il rimborso del prestito. Con i piccoli proprietari non è mai possibile evitare il rimborso a lungo termine, tanto meno con i proprietari-occupanti. [9] Se si semplificasse l’esempio della Figura 1 e si prendesse in considerazione un rimborso lineare del prestito in 25 anni (4% all’anno = 36.000 euro), il rendimento del capitale proprio per il periodo in esame non sarebbe più più 14,5%, ma meno 21,5% (perdita di 21.500 euro), poiché gli interessi passivi e il rimborso insieme ammontano a 67.500 euro.

L'omissione del rimborso non significa però che il bagaglio di trucchi dei maghi della leva creditizia sia esaurito.

In altre favole sulla "magia della leva finanziaria" o sul "pagare la proprietà con i soldi degli altri e poi guardarla ripagare attraverso il reddito da locazione" è incluso il rimborso del prestito, ma in cambio viene utilizzato uno o più dei seguenti "trucchi": l'impostazione di (a) rendimenti locativi irrealisticamente elevati (il rapporto tra affitti e costi di acquisizione o valore di mercato), (b) costi di manutenzione e gestione irrealisticamente bassi (in questo post del blog più sulla valutazione del livello realistico dei costi di manutenzione degli immobili) oppure (c) si ignora semplicemente che con un simile “investimento autofinanziato” ci vogliono più di 20 anni prima che il flusso di cassa per l’investitore diventi significativamente positivo perché solo allora l’elemento di rimborso non è più applicabile. In altre parole, 20 lunghi anni per realizzare il “reddito passivo”.

Con l'eccezione dei tassi di interesse, gli input per tali calcoli provengono raramente da statistiche e database oggettivi conservatore Interpretazione delle reali condizioni di mercato derivate. Si tratta in genere di ipotesi ottimali ottimistiche per scopi pubblicitari.

Trucco di marketing 2: Raccontare la vecchia storia degli stracci al milionario (immobiliare).

Molti agenti immobiliari e quasi tutti i finfluencer o i coach immobiliari li hanno nel loro repertorio di marketing perché sono ben accolti dal pubblico: “Storie emozionanti” su singoli investitori che sono diventati “finanziariamente indipendenti”, “finanziariamente liberi” o “ricchi” acquistando immobili con una leva finanziaria aggressiva – cioè con poco o addirittura nessun capitale proprio – e ora vivono del loro “reddito passivo”. Per rendere credibili queste storie di "stracci a milionari immobiliari", spesso contengono nomi specifici e spesso anche foto di investitori immobiliari "di successo" "che ce l'hanno fatta in giovane età". Non è raro che il narratore stesso sia il soggetto di una simile “storia di successo” del tipo “come mi sono arricchito con gli immobili – e puoi farlo anche tu!” A causa della loro specificità (nomi, foto), le storie sembrano credibili a molti destinatari.

La cosa sfortunata è che queste prove aneddotiche non potranno mai essere verificate da estranei. È probabile che la maggior parte di queste descrizioni siano manipolate e alcune sono completamente inventate.

Inoltre, il patrimonio degli investitori immobiliari “di successo” citati nei racconti è quasi sempre adeguatamente gonfiato. Nella “storia di successo personale” viene menzionato il valore dell'immobile o il numero di immobili dell'investitore: “Sebastian possiede già nove immobili all'età di 29 anni” oppure “Lisa ha un portafoglio immobiliare del valore di sette milioni di euro dopo cinque anni”. Non ci sono sempre informazioni sui debiti. [10] Questo è importante perché in ogni altro settore al di fuori del settore immobiliare e nella vita in generale, le “risorse”, la “ricchezza” o il “patrimonio netto” sono sempre indicati come Nettole attività sono indicate e intese, vale a dire come attività lorde meno debiti. La regola generale, vecchia di 2.000 anni, secondo cui la “ricchezza” è il valore di tutti i beni di una persona (o di un’azienda) meno i suoi debiti (cioè il capitale proprio) si applica ovunque tranne che nel settore immobiliare.

Trucco di marketing 3: ripetere il mito “L’inflazione svaluterà il tuo debito”.

La diffusione di questa “teoria” è particolarmente utile per chi ha poco capitale ma vuole diventare finalmente “ricco” perché sembra semplicemente troppo allettante: “Accumulare debiti che dovrai ripagare solo in parte!” E poiché questa “teoria” sembra intelligente e logica se spiegata rapidamente dagli “esperti finanziari”, probabilmente viene creduta dal 90% di coloro che la ascoltano.

La logica voodoo funziona così: i mutuatari ricevono un vantaggio finanziario attraverso l’inflazione perché il loro reddito (ad esempio l’affitto riscosso o il proprio stipendio) aumenta a lungo termine con l’inflazione, mentre l’importo dei loro debiti e (nel caso di tassi di interesse fissi) la quota di interesse sono fissi. Entrambi dovrebbero quindi diventare sempre meno o “svalutati” nel tempo, adeguati all’inflazione (in termini reali). Ciò rende i debiti più facili da onorare e saldare di anno in anno. Ma questo pensiero apparentemente plausibile è solo metà della verità, e in questo caso la mezza verità è una completa menzogna.

La metà mancante della realtà economica in queste storie di fantasia: a causa dell’inflazione, i tassi di interesse nominali sono più alti di quanto sarebbero senza inflazione. L’inflazione svaluta soltanto ciò che le aspettative di inflazione del mercato precedentemente aggiungevano al servizio del debito (interessi + rimborso). Abbiamo spiegato in dettaglio come si presentano queste connessioni economiche in un post separato sul blog (Qui). Per ragioni di spazio, non confuteremo quindi in modo specifico e dettagliato qui la finzione inflazione-svalutazione-debito.

Trucco di marketing 4: nascondere i dati concreti sul mercato immobiliare tedesco

In nessun altro Paese per il quale sono disponibili dati a lungo termine sull'aumento del valore della proprietà abitativa, questo è stato così basso come in Germania dal 1970. In questo Paese l'aumento del valore della proprietà abitativa, al netto dell'inflazione, è stato in media dello 0,1% annuo. dal 1970 al 2023 (54 anni). Alla fine del 2023 la proprietà residenziale media tedesca valeva in termini reali un misero 7% in più rispetto a 54 anni prima, all’inizio del 1970. Anche in Giappone i prezzi della proprietà residenziale sono aumentati più rapidamente. Abbiamo questo fatto, ben noto tra gli esperti Qui (post sul blog) e Qui (Video YouTube) documentato.

Sì, nella finestra temporale dal 2010 al 2021 (12 anni), gli incrementi di valore degli immobili residenziali in Germania sono stati molto elevati. Lo sono stati perché negli ultimi 40 anni, dal 1970 al 2009, erano stati particolarmente bassi, vale a dire in media meno 0,4% annuo. in termini reali. A causa di questo disastro di ritorno, alla fine del 2009 i prezzi degli immobili residenziali in Germania erano inferiori del 16% rispetto al livello del 1970 in termini reali. A causa della loro valutazione esorbitante nel 2009 rispetto agli standard internazionali e dei tassi di interesse che all'epoca continuavano a scendere, i prezzi degli immobili residenziali tedeschi hanno iniziato a scendere per dodici anni dall'inizio del 2010 fino alla fine per aumentare bruscamente nel 2021. Dal 2022 sono nuovamente diminuiti e a settembre Nel 2024, al netto dell’inflazione, in tutta la Germania erano inferiori del 17% per le proprietà esistenti rispetto a febbraio 2022. Ergo: i dodici anni dal 2010 al 2021 sono stati un valore anomalo positivo rispetto alla tendenza a lungo termine che non era rappresentativa del futuro a lungo termine.

Naturalmente, gli aumenti di valore non rappresentano il rendimento totale di un investimento immobiliare, ma se gli aumenti reali di valore sono prossimi allo zero nel lungo termine, le possibilità statistiche di rendimenti azionari elevati con leva finanziaria non sono buone fin dall’inizio.

Di tanto in tanto, in questo contesto, ci si imbatte nella famosa affermazione di alcuni ottimisti cronici del settore immobiliare:IL Non esiste un mercato immobiliare, ogni immobile è un caso a sé." Se fosse vero, esisterebbe IL mercato azionario, IL mercato obbligazionario, IL mercato delle materie prime o IL Non il mercato automobilistico. In tal caso non esisterebbe più alcun mercato, ma solo investimenti individuali. Divertente! Il fatto è che i prezzi di probabilmente più dell'80% di tutti i singoli immobili in una città o regione sono fortemente correlati all'andamento generale dei prezzi nella zona corrispondente e nella minoranza degli immobili per i quali questo non era il caso retrospettivamente, lo sapevamo ex ante solitamente nessuno.

Trucco di marketing 5: presentate gli immobili come una classe di investimento particolarmente sicura

Lo abbiamo sentito tutti innumerevoli volte nella nostra vita dai nostri nonni, dagli agenti immobiliari, dagli influencer immobiliari, dai banchieri, dai consulenti fiscali e dal nostro amico che ha appena acquistato un condominio: gli immobili residenziali sono investimenti “particolarmente sicuri”. La Sparkasse Pforzheim Calw (Baden) lo esprime in modo quasi comico e al limite della satira involontaria in una pubblicazione di marketing non più disponibile: "Il settore immobiliare, probabilmente l'investimento più sicuro al mondo […] Il settore immobiliare è da decenni uno degli investimenti più sicuri e stabili in Germania - e manterrà questo status."

La realtà però brilla meno del polveroso cliché dell’“oro stabile e concreto”. I prezzi delle case possono crollare, proprio come i prezzi delle azioni, delle obbligazioni a lungo termine, delle obbligazioni ad alto rendimento, del prezzo dell’oro, del Bitcoin o di un investimento di private equity. Tuttavia, un crollo nel settore immobiliare di solito (ma non sempre) avviene più lentamente che in quello azionario e quindi spesso non viene percepito come un crollo.

Alcuni esempi di crollo o crollo dei prezzi degli immobili residenziali (tutti i dati adeguati all'inflazione): USA su sei anni dal 2006 al 2011: meno 39%, Irlanda su sette anni dal 2007 al 2013: meno 57%, Paesi Bassi su otto anni dal 1978 al 1985: meno 51%, Giappone su 20 anni dal 1990 al 2009: meno 49%, Germania su 30 anni dal Dal 1981 al 2010: meno 31%.

In tutti i paesi del mondo per i quali sono disponibili dati di qualità e lunghezza sufficienti, negli ultimi 100 anni si sono verificati cali del mercato immobiliare nazionale che hanno superato il 30% in termini reali. In Francia, dal 1911 al 1948, i prezzi reali degli immobili diminuirono complessivamente dell’84%. Ci vollero poi altri 15 anni perché il livello dei prezzi tornasse al livello del 1911. Causa principale: problemi economici nel contesto della Prima e della Seconda Guerra Mondiale nonché il controllo degli affitti introdotto nel 1911, che fu allentato solo gradualmente intorno al 1948.

Tutti questi numeri (a) escludono l’effetto di aumento delle perdite della leva finanziaria e (b) tutti i numeri si riferiscono a interi mercati nazionali. Ciò significa che la metà di tutti i singoli immobili in questi mercati hanno avuto performance ancora peggiori, e il possibile lato negativo è ancora più estremo di quanto si riflette in queste medie di mercato senza leva finanziaria e costi di transazione.

Raramente o mai si sentono dati statistici sui crolli passati del mercato immobiliare residenziale da parte dei sostenitori della leva creditizia.

Confrontate il silenzio del settore immobiliare riguardo alle siccità storiche e ai crolli del mercato immobiliare con la situazione degli investimenti azionari, delle obbligazioni, delle materie prime, dell’oro o delle criptovalute e dei prodotti finanziari derivati da queste classi di asset. I dati storici a lungo termine corretti per l’inflazione, inclusi prelievi, crolli e durata delle fasi di ripresa, sono liberamente disponibili lì e sono stati da tempo nascosti dal settore. Il motivo per cui non lo faranno è perché chiunque lo facesse verrebbe giustamente visto come uno sciocco o un imbroglio. Per quanto riguarda il “crollo azionario del secolo” dal 1929 in poi, il crollo viene regolarmente addirittura sopravvalutato (vedi Qui).

Chiunque abbia acquistato un’azione o un ETF azionario ovunque in Germania negli ultimi 20 anni dovrà inevitabilmente cliccare o letteralmente guadare avvisi di rischio come “ci sono rischi elevati associati agli investimenti in titoli, compreso il rischio di perdita totale” prima di effettuare l’acquisto. Questa è trasparenza e realismo.

Naturalmente sono possibili perdite totali anche in caso di investimenti immobiliari con leva creditizia, soprattutto in gravi crisi di mercato e in caso di singole transazioni sfortunate anche in fasi di mercato buone. Ciononostante si sente parlare molto poco di prove di tale rischio di perdita nelle transazioni finanziate da crediti nel settore immobiliare e, se ci sono, si trattava di “casi isolati” o “casi speciali”.

Trucco di marketing 6: Le statistiche non significano nulla perché un investitore intelligente si concentra solo sulle migliori offerte

È il più diffuso e probabilmente il più antico tra tutti i trucchi del marketing immobiliare. Viene utilizzato principalmente quando i cinque precedenti non hanno raggiunto l'obiettivo. Il trucco sta nella “brillante” osservazione che le statistiche, i dati empirici e la consueta logica fattuale non devono applicarsi “se si selezionano specificamente operazioni particolarmente interessanti dal punto di vista finanziario”. Con il know-how superiore che il rispettivo autore di libri di consulenza o coach immobiliare trasmette, in combinazione con l’“impegno” e il “focus” dell’investitore, questo ovviamente non è un problema. Questo fa venire in mente il consiglio del comico americano Will Rogers (1879 - 1935) sull'investimento di successo in azioni: "Non giocare d'azzardo. Prendi tutti i tuoi risparmi e compra delle buone azioni e tienile finché non salgono, poi vendile. Se non salgono, non comprarle." [11] Ulteriori commenti non sono necessari.

Quali sono le ragioni razionali e sensate per investire nel settore immobiliare finanziato dal debito?

Naturalmente ci sono ragioni razionali per utilizzare il capitale di debito per finanziare gli immobili. Questi includono, ad esempio, questi due:

- Per gli immobili ad uso proprio: senza finanziamenti esterni un'economia domestica tipo potrebbe acquistare un'abitazione solo alla fine della vita lavorativa o anche più tardi. Qui i debiti servono ad anticipare il “consumo” nel tempo. Anticipare una decisione di consumo o di investimento è stato lo scopo essenziale del debito per 3.000 anni, senza sfruttare l’effetto leva del credito.

- Per piccoli affitti: gli investimenti finanziati con debiti e la leva creditizia possono avere un effetto positivo per un investitore (a) se questi conosce al 100% il notevole rischio degli investimenti con effetto leva e ne ha analizzato le conseguenze economiche e giuridiche in modo approfondito e competente, (b) se sa che con meno di sei-dieci unità abitative la logica economica lavora spietatamente contro di lui, (c) se riduce il livello del debito a un livello più moderato man mano che l'azienda cresce e ha successo, abbassandolo a un livello di rischio inferiore [12] e (d) se ottiene un avviso legale il prima possibile Firewall tra i debiti commerciali da un lato e il suo patrimonio privato dall’altro. Ciò significa che detiene una quantità sufficiente di ricchezza nella sfera privata. Con questi averi privati non è più responsabile dei debiti di investimento. Ma ovviamente questi beni privati che sono stati portati nella zona di sicurezza non possono più essere sfruttati.

Conclusione

Come abbiamo mostrato qui, l’impatto della leva creditizia è rappresentato ingenuamente e ottimisticamente da gran parte del settore immobiliare.

Secondo studi accademici, la leva finanziaria sembra statisticamente peggiorare anziché migliorare il rendimento assoluto del capitale proprio o il rendimento ponderato per il rischio per i grandi investitori immobiliari commerciali, i piccoli proprietari e i proprietari-occupanti. Anche al di fuori del settore immobiliare, il debito aziendale ha statisticamente un impatto negativo sui principali parametri aziendali o sui rendimenti degli azionisti.

Naturalmente, chi ha acquistato una proprietà residenziale in Germania tra il 2005 e il 2018 circa e ha finanziato una parte significativa del prezzo di acquisto con debito, avrà ottenuto ottimi rendimenti sul capitale proprio dopo un periodo di detenzione di cinque-dieci anni o più [13] – purché non si sia verificato un caso isolato di sfortuna o incapacità. Tuttavia, la situazione è apparsa meno positiva per gli acquisti ben al di fuori di questa finestra temporale.

In questo contesto, l'ossessione per la leva finanziaria in gran parte del settore immobiliare commerciale, come si riflette nella citata dichiarazione di Patrick Boyle all'inizio dell'eterno amore tra il settore immobiliare e la leva creditizia, è altamente ambivalente. Ma il motivo per cui esiste è chiaro: senza leva finanziaria ci sarebbero meno transazioni per i fornitori di servizi immobiliari e quindi meno soldi. E senza accettare un indebitamento elevato, crollerebbe un sogno ingenuo ma importante per molti giovani: “Arricchirsi rapidamente senza capitale”.

È giunto il momento che il settore immobiliare, i giornalisti finanziari e i finfluencer pratichino una comunicazione più onesta e basata sull’evidenza sulla leva creditizia.

Note finali

[1] Leva finanziaria, leva finanziaria = leva creditizia (effetto), debito; Leva = leva.

[2] Influencer dei social media specializzati sul tema del denaro e della ricchezza.

[3] Sopra Tommy immobiliare - secondo le loro stesse dichiarazioni, il più grande finfluencer immobiliare d'Europa - Spiegel e NDR hanno pubblicato diversi articoli e video sulle pratiche commerciali presumibilmente sleali di Immo-Tommy dall'agosto 2024. Al momento (novembre 2024) non è chiaro come andrà a finire la questione per lui.

[4] “Piccolo locatore” è la terminologia utilizzata dall’Ufficio federale di statistica. Si tratta dei proprietari che non gestiscono l'attività di locazione a tempo pieno (non a fini commerciali), di solito con meno di sei-otto unità abitative.

[5] “Dal 1970” perché da quell’anno in poi sono disponibili dati sufficientemente validi. Il modo in cui la leva finanziaria ha funzionato in anticipo è più difficile da valutare a causa della mancanza di dati grezzi sufficientemente granulari.

[6] Citazione dal libro "10x per gli investitori immobiliari: ottieni di più, cresci più velocemente, aumenta il tuo portafoglio di dieci volte" di Markus Beforth (2024).

[7] Affitto netto = affitto lordo meno le spese di manutenzione (media), tasse sulla proprietà e assicurazione.

[8] Alla fine di questo post del blog è presente un'Appendice 2 con una spiegazione più dettagliata dell'effetto leva. I lettori che non conoscono ancora bene i meccanismi della leva finanziaria del capitale di debito possono saperne di più nell'appendice.

[9] Qui c'è una differenza fondamentale rispetto ai grandi proprietari commerciali, dove le banche accettano che a livello aziendale vi sia un livello di debito permanentemente costante e che quindi non vi sia alcun rimborso netto a livello di portafoglio. Questo è uno dei tanti vantaggi strutturali dei grandi investitori rispetto ai piccoli proprietari.

[10] Per completezza va detto che anche qui non è possibile verificare le informazioni numeriche sugli oggetti e i valori degli oggetti. Perché questi numeri non verificabili dovrebbero essere veri se sono ovviamente destinati a scopi di marketing?

[11] "Non giocare d'azzardo. Prendi tutti i tuoi risparmi e compra buone azioni. Tienile finché non salgono. Poi vendile. Se le azioni non salgono, non comprarle."

[12] Se René Benko (Signa-Immobilien) avesse osservato questo semplice principio di gestione del rischio, ora non sarebbe in bancarotta e non sarebbe socialmente ostracizzato.

[13] Perché il periodo menzionato comprende tutta o gran parte dell’“era d’oro dell’immobiliare tedesco” dal 2010 al 2021, nonché il periodo a tasso zero dal 2016 al 2021.

Appendice 1

Di seguito è riportato un elenco di articoli specialistici che mostrano che un'elevata leva finanziaria negli investimenti immobiliari commerciali e privati tende a ridurre il rendimento assoluto del capitale proprio o il rendimento del capitale proprio ponderato per il rischio.

(a) Investimenti immobiliari commerciali

Alcock, Jamie et al. (2013): “Il ruolo della leva finanziaria nella performance dei fondi immobiliari di private equity”; In: Giornale di gestione del portafoglio; 39; N. 5; 2013, fonte internet Qui

Case, Brad (2017): “Confronto tra REIT quotati e patrimonio immobiliare di private equity: cosa hanno da dire i dati di Cambridge Associates”; 16 agosto 2017; Nareit/Associazione nazionale dei fondi comuni di investimento immobiliare; Riferimento Internet Qui

Giacomini, Emanuela/David Ling/Andy Naranjo (2016): “Leva finanziaria e rendimento dei REIT: tenere d'occhio l'obiettivo”; 17 agosto 2016; SSRN; Riferimento Internet Qui

Haughwout, Andrew et al. (2011): “Gli investitori immobiliari, il ciclo della leva finanziaria e la crisi del mercato immobiliare”, Staff Reports 514, settembre 2011, Federal Reserve Bank di New York

Pagliari, Joseph (2017): “Un’altra interpretazione del ruolo del settore immobiliare nelle allocazioni di portafoglio di asset misti”; In: Economia immobiliare, volume 45, numero 1, primavera 2017

Green Street Advisors (nessun autore) (2009): “La struttura del capitale nel settore REIT”; 1 luglio 2009; Documento di lavoro; Riferimento Internet Qui

Sagi, Jacob/Zipei Zhu (2022): “Leverage nel private equity immobiliare”; 21 marzo 2022; Documento di lavoro; SSRN; Riferimento Internet Qui

Thomas, Brad (2012): "REIT con leva finanziaria modesta: separare il meglio dal resto"; 02 luglio 2012; Investitori con ampio fossato; Riferimento Internet Qui

(b) Investimenti immobiliari privati/non commerciali

Beracha, Eli/Johnson, Ken (2012): "Lezioni da oltre 30 anni di decisioni di acquisto rispetto a affitto: il sogno americano è sempre saggio?" In: Economia immobiliare; 2012; 40; N. 2; Riferimento Internet Qui

D’Lima, Walter/Schultz, Paul (2021): “Investimenti immobiliari residenziali e caratteristiche degli investitori”; In: The Journal of Real Estate Finance and Economics; 2021; 63; Numero 3; N. 2; Riferimento Internet Qui

Mian, Atif/Amir Sufi (2010): “I prezzi delle case, l’indebitamento basato sul capitale immobiliare e la crisi dell’indebitamento delle famiglie negli Stati Uniti”; aprile 2010; SSRN; Riferimento Internet Qui

Jud, Donald/Daniel Winkler (2005): “Il ritorno alle abitazioni unifamiliari occupate dai proprietari”; Giornale di pratica e istruzione immobiliare; vol. 8, n. 1; 2005; Riferimento Internet Qui

Schweizer, Jonas/Alexander Weis (2022): “Comprare o affittare? – Casa vs. portafoglio globale”; Gerd Kommer investire; dicembre 2022; Riferimento Internet Qui

Appendice 2: Come funziona l'effetto leva creditizia

Innanzitutto, un caso di studio su come funziona l’effetto leva:

Antonia investe 100.000 euro in un progetto di investimento Immaginiamo ora due scenari. Nello scenario 1, il valore del progetto

Che effetto hanno i due scenari sul rendimento del capitale di Antonia (EK)?

Nello scenario 1, il rendimento azionario di Antonia è 30.000 euro ÷ 60.000 euro = più 50% (profitto del capitale proprio), nello scenario 2 il rendimento azionario è -30.000 euro ÷ 60.000 euro = meno 50%. (Ignoriamo qui i costi di finanziamento e gli eventuali effetti fiscali per semplicità. Presumibilmente, non vi è alcun rimborso del prestito.)

Senza leva finanziaria, i rendimenti azionari sarebbero stati più 30% e meno 30%. (Dove non c’è leva finanziaria, il rendimento azionario e il rendimento delle attività, o “rendimento della proprietà” nel gergo immobiliare, sono la stessa cosa.)

Vediamo che la leva finanziaria aumenta simmetricamente sia l’opportunità (il lato positivo) che il rischio (il lato negativo).

In generale, la leva finanziaria si traduce in un aumento dei rendimenti azionari per un dato periodo, che si tratti di sei mesi o 20 anni, quando la spesa del debito (assoluta o percentuale) è inferiore al rendimento totale dell’investimento (assoluto o percentuale). La formula generale per calcolare il rendimento del capitale proprio è:

Spiegazione delle abbreviazioni: EKR = rendimento del capitale proprio, GKR = rendimento del capitale totale, FKZ = tasso di interesse sul capitale di debito, FKA = quota del capitale di debito in percentuale o assoluto, EKA = quota del capitale proprio in percentuale o assoluto.

Un esempio numerico. Usiamo l'investimento di Antonia nello scenario 1 e un tasso di interesse del prestito del 3%: EKR = 30% + (40% ÷ 60%) × (30% - 3%) = 48% (arrotondato).

Con la leva finanziaria puoi perdere anche più del 100%. Un esempio numerico: Antonia ha investito ancora una volta 100.000 euro nel progetto A utilizzando la leva finanziaria, questa volta con soli 30.000 euro di equity e 70.000 euro di FK. Ora il valore del Progetto A crolla del 40% nel giro di pochi mesi. Antonia ora ha perso l'intero patrimonio di 30.000 euro e deve alla banca altri 10.000 euro. In termini percentuali, la tua perdita è –40.000 ÷ 30.000 = –133%

Abbiamo quindi visto che la leva finanziaria aumenta simmetricamente sia il potenziale di rialzo che quello di ribasso.

In un saggio del 1958, due economisti americani, Franco Modigliani e Merton Miller, fornirono prove teoriche del fatto che la leva finanziaria aziendale non produce un vantaggio sistematico in termini di rendimento del capitale ponderato per il rischio (almeno se si ignorano i possibili vantaggi fiscali). Modigliani e Merton Miller hanno ricevuto il Premio Nobel per l’economia rispettivamente nel 1985 e nel 1990 per questo lavoro di ricerca pionieristico (Modigliani, Franco/Merton Miller (1958): “The cost of capital, corporation finance, and theory of investment”; In: American Economic Review; Vol. 48; 1958).