Da Gerd Kommer E Jonas Schweizer

Questo post del blog è stato aggiornato a settembre 2024.

La conoscenza economica aiuta nella creazione di ricchezza: un’affermazione banale. Tuttavia, mostreremo di seguito che questa verità apparentemente evidente non si applica proprio al tipo di conoscenza economica che un tipico investitore privato dedica più tempo e attenzione ad acquisire.

La figura seguente mostra le cinque principali sottocategorie della “conoscenza economica” dal punto di vista di un investitore.

Figura: Le cinque aree di “conoscenza economica” essenziali per gli investitori

A colpo d’occhio, le cinque sottoaree o categorie della conoscenza economica possono essere caratterizzate come segue:

(A) Teoria degli investimenti: Conoscenze finanziarie che possono essere apprese da una guida finanziaria tecnicamente orientata, da un libro di testo sulla gestione patrimoniale o da altre fonti: ad esempio, potete trovare le risposte alle domande "Cos'è un'azione?" (livello semplice) o "Qual è il rischio dell'ordine di reso in uno scenario di recesso?" (livello intermedio) oppure “Qual è il concetto di durata nelle obbligazioni?” (livello superiore). Appartengono a questo campo anche la matematica e la statistica finanziaria semplice o avanzata.

(B) Pratica di investimento: Conoscenza ed esperienza dei fornitori di servizi finanziari, dei loro diversi conflitti di interessi, interessi commerciali, strutture tariffarie e rischi specifici. Ciò include banche, compagnie assicurative, società di fondi, broker online, consulenti finanziari, gestori patrimoniali, broker assicurativi, agenti immobiliari, mediatori creditizi, commercianti di metalli preziosi, scambi di criptovalute, “finfluencer” e altri. Anche la conoscenza fiscale rientra nell’area della pratica di investimento.

(C) Psicologia degli investimenti: Conoscenza dei tipici errori di ragionamento e pregiudizi cognitivi a cui tutti siamo soggetti a vari livelli quando prendiamo le nostre decisioni finanziarie. La disciplina di ricerca di Finanza comportamentale – un collegamento tra psicologia empirica ed economia finanziaria – ha fornito spunti significativi al riguardo negli ultimi 30 anni.

(D) Storia dei mercati finanziari e dei capitali: La storia dei mercati finanziari e dei capitali negli ultimi 200 anni, compresa la conoscenza dei rendimenti e dei rischi storici delle classi di attività a lungo termine. Il tipico libro di consulenza finanziaria fornisce solo informazioni superficiali e quel poco è spesso distorto o errato. La maggior parte degli investitori privati non si interessa molto di questa categoria di conoscenze economiche, anche se è particolarmente utile per investire con successo.

(E) Politica economica: Conoscenza delle questioni di politica economica, economia, socio-politiche e geopolitiche. Gli investitori ottengono queste informazioni principalmente dalle sezioni economiche dei giornali, dalle riviste economiche, dai programmi televisivi di politica economica e dai libri di saggistica. Sempre di più anche da fonti social e da finfluencer che informano (e disinformano) sui temi di politica economica.

Dal punto di vista di un investitore privato che investe per conto proprio, si può dire che non avrà mai abbastanza conoscenze e competenze nelle prime quattro di queste aree di conoscenza. Il quinto sottoambito (politica economica ed economia, sottosettore E) non è invece irrilevante per il successo duraturo degli investimenti in prodotti del mercato dei capitali o immobiliari. Paradossalmente, la maggior parte degli investitori privati dedica più tempo all'acquisizione di conoscenze in questo sottoambito rispetto a tutti gli altri quattro sottosettori messi insieme, probabilmente perché ha più valore di intrattenimento ed è meno tecnico.

Un esempio di articolo di giornale di politica economica: “L’esperto di Wall Street Koch: l’economia americana perderà presto molto slancio” (Handelsblatt, giugno 2022). In primo luogo, nel breve e medio termine – come mostreremo in dettaglio più avanti – non esiste alcuna connessione sfruttabile per gli investitori privati tra i fenomeni economici reali osservabili e i mercati dei capitali. In secondo luogo, tali previsioni sono spesso sbagliate, proprio come era sbagliata la compiacente previsione di Koch. Un altro esempio di libro di saggistica: “L’era glaciale nell’economia globale: le strategie più sensate per salvare i nostri beni” dell’economista Daniel Stelter del 2016. Dal 2016 a oggi i mercati dei capitali hanno avuto rendimenti sproporzionatamente elevati. Un esempio di un video di YouTube: "Markus Krall: Il crollo arriverà nel 2021! Stampare denaro ha sostituito il pensiero" dal canale YT del finfluencer Marc Friedrich nel novembre 2020. Come è noto, nel 2021 non si è verificato alcun crollo. Nella migliore delle ipotesi, nel 2022 si è verificato un moderato crollo dei mercati azionari e obbligazionari, probabilmente a causa della "inversione di tendenza dei tassi di interesse" di allora. Ma anche questo è stato rapidamente compensato sul mercato azionario. Nel mercato dei tassi d’interesse si è trattato semplicemente di un sano ritorno a condizioni più normali.

Perché la politica economica e l’informazione economica sono in gran parte inutili per gli investitori o – se si prendono decisioni di investimento basate su di esse – spesso addirittura molto dannose?

Perché con tali informazioni esiste il collegamento relativamente più debole tra una determinata informazione e ciò che accadrà sui mercati dei capitali nei successivi dodici mesi o 20 anni. Nella misura in cui esiste una connessione, spesso è l’opposto di ciò che il nostro istinto e i divulgatori di queste informazioni vorrebbero farci credere.

Lo illustreremo di seguito utilizzando undici “false tesi economiche”, [1] che, non detti o espressi, sono alla base dell’idea diffusa secondo cui le questioni economiche o di politica economica hanno una sorta di effetto causale che può essere sfruttato dagli investitori privati nei mercati di azioni, obbligazioni, metalli preziosi, materie prime, criptovalute o prodotti finanziari basati su queste classi di attività. E poiché è così, vale la pena essere ben informati sull’economia e sull’attuale dibattito sulla politica economica.

Falsa tesi economica 1

"L'elevata crescita economica di un paese tende a produrre rendimenti elevati del mercato azionario; esiste una relazione sistematica tra la crescita economica di un paese e i rendimenti del mercato azionario."

→ I fatti: No, statisticamente parlando e in un modo che gli investitori possono utilizzare, non esiste una relazione del genere. La correlazione tra la crescita economica nazionale in un anno e i rendimenti del mercato azionario nazionale nello stesso anno o nell’anno precedente o successivo è pari a zero. I paesi con una crescita economica superiore alla media possono avere rendimenti di mercato azionari inferiori nell’arco di 30 anni rispetto ai paesi con una crescita inferiore alla media. Ecco perché l'idea di dover investire di più in settori in cui gli esperti (o voi stessi) si aspettano una crescita economica elevata basata sul passato e sul presente è inutile o addirittura svantaggiosa come strategia di investimento. Un esempio: negli ultimi 30 anni, nessun paese al mondo ha avuto una crescita economica più elevata della Cina. Ciononostante, negli ultimi tre decenni il mercato azionario cinese ha prodotto uno dei rendimenti più deboli tra i circa 45 paesi industrializzati ed emergenti, peggiori di quelli di Germania e Giappone. Nel 2022 esamineremo il motivo per cui generalmente non esiste una connessione tra crescita economica e rendimenti azionari che gli investitori possano sfruttare video di YouTube spiegato. Se volete saperne di più vi rimandiamo agli studi scientifici di Cornell 2010 e Ritter 2012.

Falsa tesi economica 2

"I mercati azionari dei paesi con un debito pubblico elevato tendono ad avere performance peggiori rispetto ai mercati azionari dei paesi con un debito pubblico basso. Il debito pubblico è dannoso per i mercati dei capitali."

→ I fatti: Questa affermazione, spesso fatta esplicitamente o implicitamente da giornalisti economici ed “esperti” di social media, non può essere suffragata da dati empirici. Se si considerano gli attuali 47 paesi industrializzati ed emergenti secondo la definizione MSCI e si misura la correlazione tra il loro debito nazionale rispetto al prodotto interno lordo da un lato e i rendimenti del mercato azionario negli ultimi tre, cinque o dieci anni dall’altro, il risultato sono valori di correlazione appena sotto lo zero. In altre parole, non esiste alcuna prova statistica di una connessione. Prendiamo uno di questi 47 paesi, gli Stati Uniti: a settembre 2022 il paese aveva il quinto rapporto debito pubblico più alto nel gruppo dei 47 e allo stesso tempo il rendimento del mercato azionario più alto degli ultimi dieci anni. Il debito pubblico o l’accumulo di debito pubblico non ha un impatto sistematico sui rendimenti azionari, anche se ciò contraddice la nostra intuizione. Questo probabilmente sarebbe il caso anche se si misurasse nella direzione opposta della linea temporale (debito nazionale rispetto ai rendimenti del mercato azionario futuri, piuttosto che passati).

Falsa tesi economica 3

“I paesi fiscalmente conservatori e governati in modo sano hanno rendimenti azionari a lungo termine più elevati rispetto ai paesi governati fiscalmente insicuri”.

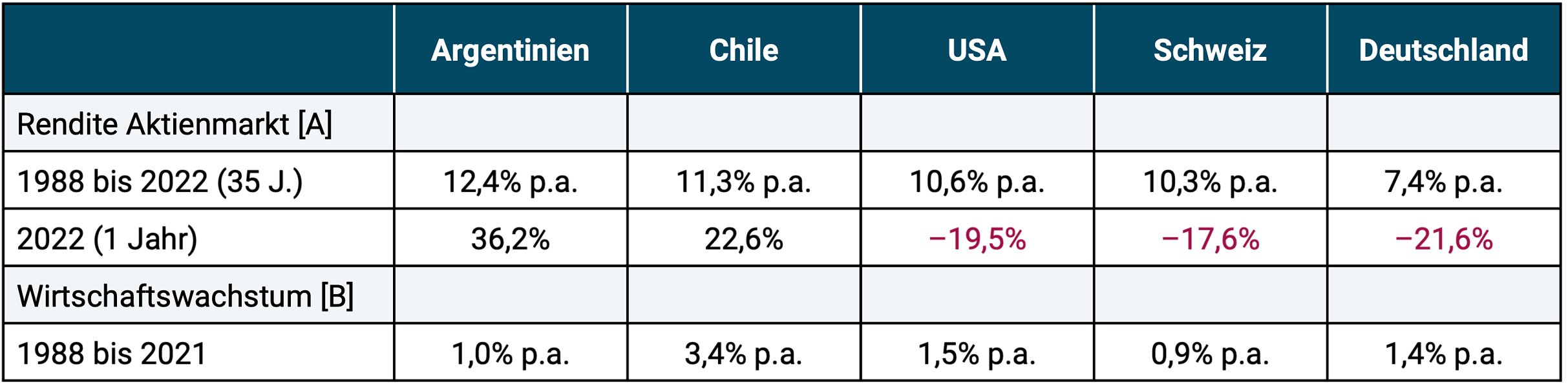

→ I fatti: Mi dispiace, no. Lasciamo semplicemente che siano i numeri a parlare, confrontando i rendimenti del mercato azionario di quattro stati economicamente sani con quelli di uno stato governato fiscalmente e politicamente particolarmente malsano: l'Argentina.

L’Argentina ha registrato tre fallimenti sovrani (quattro se se ne conta uno qualche anno prima) durante il periodo di 35 anni considerato nella tabella seguente, rispetto a zero per gli altri quattro paesi. [2]

Tabella 1: Confronto dei rendimenti dei mercati azionari di cinque paesi dal 1988 al 2022 - rendimenti nominali in USD

► [A] Mercato azionario: rendimenti dell'indice nazionale MSCI Standard. ► [B] Crescita economica: crescita del PIL reale pro capite in valuta locale. ► Senza detrarre costi e tasse. ► Serie temporali comuni più lunghe disponibili per tutti e cinque i paesi. ► Per quanto riguarda i rendimenti corretti per il rischio (indice di Sharpe semplificato), l'Argentina è alla pari del Cile e migliore della Germania. ► Dati: MSCI, Banca Mondiale.

Falsa tesi economica 4

“Gli investitori intelligenti escono dal mercato azionario quando si prevede una recessione o una significativa recessione economica”.

→ I fatti: No, gli investitori intelligenti non lo fanno. Innanzitutto va notato che le previsioni degli esperti (banchieri, economisti, rappresentanti delle banche centrali, giornalisti economici, YouTuber) sull’inizio e la fine di una recessione economica (recessione) sono notoriamente inaffidabili, cioè errate nella metà dei casi o anche più spesso. Chi segue tali previsioni, nella maggior parte dei casi, passerà dal mercato azionario al denaro contante, troppo presto o troppo tardi. Anche se per prevedere le recessioni imminenti si utilizzano cifre chiave economiche, i cosiddetti “indicatori anticipatori” (invece delle classiche “previsioni degli esperti”), il risultato non è migliore. Le previsioni non sono molto affidabili, cioè a volte giuste, a volte sbagliate. Ma anche se queste previsioni fossero più affidabili di quanto lo siano in realtà, seguirle sarebbe per lo più dannoso: per gli Stati Uniti, è stato dimostrato che in più della metà di tutte le recessioni tra il 1926 e il 2020 (94 anni), i rendimenti azionari hanno superato il tasso di interesse del mercato monetario (tasso di interesse overnight) (Lee 2022). Ciò molto probabilmente ha a che fare con il fatto che (a) il mercato azionario ha da tempo scontato le informazioni corrispondenti quando vengono pubblicate le previsioni basate su di esso e (b) il mercato azionario, in quanto “meccanismo sociale strutturalmente lungimirante”, ha maggiori probabilità di prevedere l’economia reale di quanto l’economia reale preveda il mercato azionario.

Falsa tesi economica 5

"L'aumento dei tassi di interesse è dannoso per i rendimenti azionari. Un investitore azionario intelligente esce dal mercato dopo che i tassi di interesse sono aumentati in modo significativo o si prevede che aumenteranno ulteriormente."

→ I fatti: I rendimenti azionari sono stati storicamente in media inferiori nelle fasi di aumento dei tassi di interesse rispetto alle fasi di calo dei tassi di interesse, ma comunque superiori ai rendimenti degli investimenti privi di rischio sul mercato monetario (Simpson Hendrix/Roberts 2022). Ciò che peggiora le cose – come abbiamo già accennato a proposito della falsa tesi economica 4 – è che l’uso redditizio delle previsioni di variazione dei tassi di interesse richiede innanzitutto previsioni sufficientemente affidabili. Tuttavia, questa precisione semplicemente non è vera.

Falsa tesi economica 6

"Le strategie in cui le decisioni di investimento si basano sui cambiamenti determinati o previsti in determinati indicatori e variabili macroeconomici nel futuro a breve e medio termine producono rendimenti interessanti. Questi includono, ad esempio, l'andamento dei tassi di interesse (menzionato sopra), la curva dei rendimenti, [3] spread ad alto rendimento, [4] lo sviluppo dell’offerta di moneta, lo sviluppo dell’inflazione, lo sviluppo dei tassi di cambio, lo sviluppo dei profitti aziendali, il cambiamento nella situazione degli ordini delle aziende, il cambiamento nel tasso di disoccupazione, la fiducia dei responsabili degli acquisti nei sondaggi, la fiducia dei consumatori e un miscuglio di altri presunti o reali “indicatori economici”. Quest’ultimo termine deve essere messo tra virgolette perché (a) nessun indicatore economico predice realmente in modo affidabile lo sviluppo dell’economia a breve o medio termine e (b) i mercati azionari raramente si sviluppano parallelamente alla situazione economica reale a breve e medio termine.

→ I fatti: Nessuno. Nel complesso, tali strategie non sovraperformano e probabilmente addirittura sottoperformano una strategia buy-and-hold passiva comparabile. Nella Tabella 2 lo mostriamo come esempio Indice dei fondi hedge macro, si tratta di hedge fund con l'approccio di market timing attivo descritto nella tesi (nel gergo settoriale “macro timing”).

Tabella 2: Confronto tra un indice di macro hedge fund e un portafoglio ETF passivo azionario-obbligazionario dal 2008 al 2022 (15 anni) - Rendimenti nominali in USD

► Senza detrarre le tasse. ► [A] Volatilità = deviazione standard annualizzata dei rendimenti mensili. ► Costi: per gli hedge fund vengono già presi in considerazione i costi correnti. Per il portafoglio azionario-obbligazionario 20/80 bisognerebbe comunque detrarre i costi correnti di ca. 0,1% annuo (indice azionario MSCI ACWI IMI, obbligazioni: titoli di stato statunitensi a 5 anni). ► Serie temporali comuni più lunghe disponibili per le due strategie. ► Dati: HFRI, MSCI, Dimensional Fund Advisors.

Anche i gestori dei fondi di investimento più convenzionali e gestiti attivamente (fondi comuni di investimento) basano le loro decisioni di investimento in gran parte sulle previsioni delle variabili macroeconomiche. Il fatto che i fondi di investimento gestiti attivamente (azioni, obbligazioni) sottoperformano i corrispondenti ETF passivi in genere dal 60% al 100% di tutti i casi su periodi di oltre 3 anni è stato dimostrato e dimostrato così spesso che non abbiamo bisogno di ripeterlo di nuovo in questa sede.

Il nostro stimato autore di libri sugli investimenti e ricercatore di mercato finanziario William Bernstein scrive a proposito del presupposto diffuso secondo cui cattive condizioni macroeconomiche sono associate a scarsi rendimenti del mercato azionario e viceversa: "È naturale che le persone presuppongano che quando l'economia è in buona forma, i rendimenti futuri delle azioni saranno elevati, e viceversa. È vero il contrario: la storia del mercato mostra che quando c'è il cielo blu per l'economia, i rendimenti futuri sono bassi, e quando l'economia è in crisi, i rendimenti futuri sono alti." [5]

Falsa tesi economica 7

“I titoli di stato dei paesi le cui valute si deprezzano cronicamente rispetto ad altre “valute forti” producono rendimenti peggiori rispetto ai titoli dei paesi a valuta forte (le cui valute si apprezzano costantemente).”

→ I fatti: Questo presupposto intuitivamente ovvio è anche sbagliato, almeno così spesso che la sua implementazione degli investimenti causa più danni che benefici nel lungo termine, come suggerisce la tabella seguente. Confrontiamo i rendimenti dei titoli di stato di un paese a “valuta debole”, l’Italia e la lira italiana, che esisteva fino alla fine del 1998, con i titoli di stato di due paesi a valuta forte. La lira si è fortemente deprezzata rispetto a entrambe le valute forti nei 14 anni dal 1985 al 1998 (dopo l’introduzione dell’euro). Ciononostante, i titoli di stato italiani hanno offerto rendimenti migliori rispetto agli equivalenti tedeschi o svizzeri.

Tabella 3: Confronto dei rendimenti dei titoli di stato: Italia, Germania, Svizzera da gennaio 1985 a dicembre 1998 (14 anni) dal punto di vista di un investitore privato tedesco - rendimenti nominali in DM

► Senza costi e tasse. ► [A] Per tutti e tre i paesi: “FTSE Government [Country] Bond Index 1-5 Years”. ► Serie di dati più lunghe disponibili insieme. ► Dati: Dimensional Fund Advisors, Banca nazionale svizzera, Banca d'Italia.

Una situazione simile vale per i mercati azionari dei paesi a valuta debole. Nel lungo periodo, i loro rendimenti – misurati in valuta forte – sono pari o superiori ai rendimenti del mercato azionario dei paesi a valuta forte (Dimson/Marsh/Staunton 2006).

Falsa tesi economica 8

“Paesi con un elevato rapporto di spesa pubblica (il rapporto tra la spesa pubblica annuale e il prodotto interno lordo, anch’esso basso Quota statale chiamati) hanno rendimenti di mercato azionari peggiori rispetto ai paesi con un basso rapporto governativo”.

→ I fatti: No, non è così. La correlazione tra il rapporto di spesa pubblica nel 2022 e i rendimenti del mercato azionario nazionale nei dieci anni fino alla fine del 2022 è stata negativa di 0,2 per un campione casuale di 25 mercati sviluppati ed emergenti. Ciò significa che i paesi con un elevato rapporto di spesa pubblica tendono ad essere marginali nel decennio in questione più alto, non hanno mostrato rendimenti di mercato azionari inferiori rispetto ai paesi con un rapporto basso.

Falsa tesi economica 9

“Se, in un’elezione importante, un candidato più liberista (o tale partito) vince sul candidato meno liberista (o tale partito), ciò avrà un effetto positivo sul mercato azionario a breve o medio termine”.

→ I fatti: Per quanto riguarda gli Stati Uniti, è stato dimostrato più volte che questa teoria apparentemente plausibile della tabella regolare non è empiricamente corretta. Tuttavia, viene diffuso in modo epidemico da giornalisti, finfluencer, politici conservatori e altri “esperti” praticamente in ogni paese nel periodo che precede le elezioni importanti. Negli Stati Uniti, i rendimenti del mercato azionario nazionale negli ultimi 250 anni sono stati in media leggermente inferiori sotto i presidenti del libero mercato (tipicamente del Partito Repubblicano) rispetto a quelli più di sinistra e interventisti (tipicamente del Partito Democratico). Motivo: un’economia aperta è un sistema troppo complesso perché “teorie” così grossolanamente semplificate e ingenue possano funzionare in modo affidabile. Poco prima delle elezioni federali del settembre 2021 abbiamo affrontato questo argomento in un breve articolo (Qui). Sebbene abbia vinto una coalizione che fino ad oggi (settembre 2024) persegue una politica economica anti-mercato, da allora il mercato azionario tedesco e ancor più quello globale ha registrato un notevole rialzo. Il “problema del tasso di interesse zero” in Germania che esisteva fino alla fine del 2021 è scomparso.

Falsa tesi economica 10

“La graduale perdita del potere d’acquisto delle valute (USD, euro, franco svizzero, sterlina britannica, yen, ecc.) è dannosa per la nostra creazione di ricchezza”.

→ I fatti: Hanno periodi di oltre 50 anni Tutto Le valute che esistono oggi (compresi il franco svizzero e la corona norvegese), se esistessero da così tanto tempo, avrebbero perso oltre il 50% del loro potere d’acquisto di beni di consumo. Facciamo un esempio: un tasso di inflazione medio del 2,0% annuo. riduce il potere d’acquisto di una moneta dell’87% su un periodo di 100 anni. È dannoso per la popolazione colpita? Probabilmente no. In ogni caso, non è dannoso finché i redditi delle famiglie crescono in media a lungo termine a un tasso superiore all’inflazione. E questo è esattamente ciò che è avvenuto in tutti i paesi occidentali negli ultimi 30, 50 o 100 anni. La stragrande maggioranza degli economisti impiegati nelle università (ovvero economisti senza conflitto di interessi) ritiene che i tassi di inflazione siano moderati, attorno al 2% annuo. non solo non essere dannoso, ma addirittura essere benefico. Per ragioni di spazio non ne spiegheremo qui le ragioni. Tuttavia, in questo contesto ne abbiamo un altro Articolo del blog ha mostrato che sotto il cosiddetto “gold standard”, che era la norma per le valute in tutto il mondo nel 19° secolo e nel primo terzo del 20° secolo, il tasso di inflazione medio era significativamente inferiore rispetto a quello delle valute cartacee (“valute FIAT”), ma la crescita economica e quindi l’aumento dei redditi delle famiglie era maggiore con il moderno standard monetario FIAT che con il gold standard. Tassi di inflazione moderati non sono quindi affatto negativi, ma molto probabilmente utili.

Falsa tesi economica 11

“Un elevato livello di progresso tecnico e innovazione in una singola azienda, settore o paese porta a rendimenti superiori alla media per quel segmento del mercato azionario.”

→ I fatti:Questa relazione deterministica di causa-effetto molto probabilmente non esiste per periodi compresi tra sei mesi e circa 20 anni nel futuro e pertanto non può essere sfruttata in modo sufficientemente affidabile dagli investitori. Perché non esiste? Principalmente perché si stima che oltre il 90% dei benefici sociali e/o economici di un’innovazione commercialmente fattibile non vadano a favore dell’ideatore di tale innovazione, ma ad altri o al resto dell’economia. Lo abbiamo usando l’esempio dell’intelligenza artificiale Qui mostrato. Sappiamo che i titoli tecnologici generalmente non sovraperformano nel lungo termine Qui E Qui provato.

Abbiamo ormai visto che basare le decisioni di investimento sulla politica economica e sulle variabili macroeconomiche o sui loro cambiamenti attesi è improbabile che ottenga alcun risultato nel complesso e in molti casi, probabilmente nella maggior parte dei casi, è addirittura dannoso per i rendimenti. Ecco perché il gestore di fondi di successo Peter Lynch una volta disse: “Se dedichi 13 minuti all’anno all’economia, hai sprecato dieci minuti”. Ha voluto sottolineare che le tipiche considerazioni economiche semplicemente non sono adatte come base per le decisioni di investimento. Ciononostante, i resoconti mediatici rivolti agli investitori privati e le dichiarazioni di marketing dei fornitori di servizi finanziari sul tema degli investimenti si basano spesso su analisi e argomentazioni di questo tipo. Perché giornalisti e finfluencer sono sotto pressione per riportare costantemente “cose nuove”, non importa quanto siano sbagliate o non provate, e ovviamente perché per la maggior parte di loro la “circolazione” o il tasso di clic sono più importanti che riportare fatti puri, dire la verità o semplicemente tenere la bocca chiusa.

A cosa servono allora le conoscenze di economia?

La conoscenza dell’economia è importante per noi cittadini. Nel nostro ruolo di elettori, non possiamo avere abbastanza competenze economiche perché ci aiutano a identificare meglio e più rapidamente i politici e i partiti che causano danni economici e politici e poi a selezionarli al ballottaggio. In generale, la conoscenza della politica economica migliora la nostra comprensione del mondo in generale e dell’economia in particolare.

Conclusione

Delle cinque sottoaree della conoscenza economica qui descritte, solo quattro sono sufficientemente legate dal punto di vista causale al successo degli investimenti a lungo termine: (A) teoria degli investimenti, (B) pratica degli investimenti, (C) psicologia degli investimenti e (D) storia del mercato dei capitali.

D'altro canto, molta conoscenza nel sotto-ambito E - politica economica/economia - tenderà a non avere alcun impatto sul successo degli investimenti a lungo termine per gli investitori e - se gli investimenti sono spesso seguiti dalle "certezze", miti ed errori diffusi in questo campo - avrà un impatto negativo sul bilancio.

Se sei un investitore privato e desideri aumentare le tue probabilità di successo nella creazione di ricchezza e nella protezione patrimoniale, ti consigliamo di concentrare il tuo tempo limitato sulle aree da A a D e di consumare e implementare solo “notizie” sulla politica economica nel tuo ruolo di cittadino ed elettore.

Note finali

[1] Economia = economia.

[2] Il “fallimento dello Stato” significa che il servizio di capitale sui titoli di Stato non è stato più fornito come previsto contrattualmente.

[3] Curva dei rendimenti normale o invertita.

[4] Per le obbligazioni societarie: la differenza tra il rendimento corrente delle obbligazioni investment grade e delle obbligazioni ad alto rendimento per una determinata durata e valuta.

[5] “È naturale che le persone presuppongano che i rendimenti azionari saranno elevati in futuro quando l’economia va bene e viceversa. È vero il contrario: la storia del mercato mostra che i rendimenti futuri sono bassi quando l’economia va bene e alti quando l’economia va male”.

letteratura

Dimson, Elroy/Marsh, Paul/Staunton, Mike (2006): “ABN AMRO Global Investment Returns Yearbook 2006”; ABN AMRO; Inedito; Amsterdam 2006

Cornell, Bradford (2010) “Crescita economica e investimenti azionari”. In: Giornale degli analisti finanziari; 66; N. 1; Gennaio/febbraio 2010

Lee, Marlena (2022): “Tre lezioni cruciali per resistere alla tempesta del mercato azionario”; Documento di lavoro; Consulenti di fondi dimensionali; 17 giugno 2022; Riferimento Internet: Qui

Ritter, Jay: (2012): “La crescita economica è positiva per gli investitori?” In: Giornale di finanza aziendale applicata; 2012; 24; N. 3; 2012

Simpson Hendrix, Kaitlin/Roberts, Trey (2022): “Come le azioni rispondono agli aumenti del tasso dei fondi federali”; Documento di lavoro; Consulenti di fondi dimensionali; 5 maggio 2022; Riferimento Internet: Qui