Da Gerd Kommer E Massimiliano Bartosch

Questo post del blog risponderà alla domanda posta nel titolo. Allo stesso tempo, è un caso di studio su come funziona un quotidiano rispettabile Mondo, “Pornografia degli investimenti” [1] diffusione. Si tratta di Questo articolo nell'edizione online del mondo dal 7 marzo 2024. [2] Il testo ha l'arrogante titolo clickbait “19 anni prima per guadagnare un milione – questo piano di risparmio batte chiaramente l'indice mondiale”. [3] (Con “questo piano di risparmio” intendiamo un piano di risparmio ETF basato sull’indice azionario americano Nasdaq 100, con “indice mondiale” l’indice MSCI World.)

Ecco le principali affermazioni dell’articolo del Welt sotto forma di citazione:

"Chi avesse investito 100 euro al mese in un piano di risparmio Nasdaq 100 dall'inizio dell'indice Nasdaq 100 nel 1985, sarebbe milionario dal 2021 e avrebbe oggi un patrimonio di 1,3 milioni di euro [nel febbraio 2024]. Un piano di risparmio simile nell'indice MSCI World, invece, ammonta attualmente solo a 283.545 euro."

"Il mondo presenta l'indice del miracolo. Con esso puoi accendere il turbo nella creazione di ricchezza."

“In un momento in cui la tecnologia domina sempre più il mondo, è logico risparmiare denaro in un ampio indice tecnologico”.

Come espresso nell’ultima delle tre citazioni e altre affermazioni contenute nell’articolo, l’articolo suggerisce che i titoli tecnologici hanno rendimenti strutturalmente più elevati rispetto al resto del mercato azionario. (I titoli tecnologici costituiscono circa il 60% dell’indice Nasdaq 100.)

Le tre affermazioni citate costituiscono il nucleo dell’articolo del Welt. Tutti e tre sono altamente discutibili o completamente sbagliati. Alla fine forniscono Pornografia sugli investimenti - generare attenzione ignorando spesso i fatti così come li valuterebbe e presenterebbe un esperto o uno scienziato privo di conflitti di interessi.

Analizziamo la debacle giornalistica esaminando criticamente le principali affermazioni e raccomandazioni contenute nell'articolo.

Ma prima di farlo, diamo una rapida occhiata alla costruzione decisamente bizzarra dell’indice Nasdaq 100. Anche questo piccolo esercizio di analisi solleva grandi interrogativi riguardo all’utilità di un significativo investimento passivo in ETF nel Nasdaq-100.

La bizzarra costruzione dell'indice Nasdaq 100

Il Nasdaq-100 è strutturato come segue:

(a) In primo luogo, una società deve essere quotata sulla Borsa statunitense Nasdaq (una delle tre borse valori statunitensi) per poter essere inclusa nell'Indice. Poiché praticamente nessuna società statunitense è quotata su più di una borsa statunitense (anche se in linea di principio sono possibili quotazioni multiple), una società quotata sulla più grande borsa statunitense, il NYSE (New York Stock Exchange), non sarà mai effettivamente membro dell’indice Nasdaq 100. Attualmente, nessun membro del Nasdaq 100 ha una quotazione sul NYSE.

(b) La società può appartenere a qualsiasi settore, ad eccezione del settore finanziario.

(c) Tra le società che soddisfano i criteri (a) e (b), la società deve essere tra le 100 maggiori per capitalizzazione di mercato.

(d) Esistono limiti massimi (tetti massimi) per il peso dei singoli titoli e settori (industrie). Questi limiti non sono soggetti ad alcuna regola e vengono modificati a intervalli casuali dal Comitato dell'indice Nasdaq.

IL Mondol'articolo non menziona nessuno di questi fatti strani sull'indice Nasdaq.

Le società tecnologiche, comprese le telecomunicazioni, hanno attualmente un peso del 62% nel Nasdaq-100, motivo per cui l’indice viene descritto come “ad alto contenuto tecnologico”.

Da questa costruzione dell'indice, strana rispetto a tutti gli altri indici azionari conosciuti, si può dedurre ciò che il Nasdaq-100 non è: (a) Non è un indice nazionale o un indice nazionale perché, come un vero indice nazionale alla DAX o all'MSCI Australia, non riflette in modo neutrale tutte le società quotate in un paese, a condizione che soddisfino determinati criteri economici. (b) Non è un indice di settore. Il Nasdaq-100 rappresenta tutti i settori tranne quello finanziario. (c) Non è un indice tematico, come B. un indice che riflette l’area dell’intelligenza artificiale o dell’idrogeno e (d) non è un “indice dei fattori” (indice smart beta) come B. un indice azionario a bassa capitalizzazione o un indice di momentum.

Nessun altro indice azionario conosciuto a livello internazionale si basa su un piano di costruzione simile a quello del Nasdaq-100. E poiché la struttura del Nasdaq 100 segue solo logiche economiche molto limitate, ma soprattutto obiettivi di marketing dell'azienda, che cambiano nel tempo Nasdaq, Inc., il rendimento assoluto relativamente buono dell'indice dal 1985 (data di inizio dell'indice) a oggi è probabilmente dovuto al caso, proprio come qualsiasi sottosegmento arbitrariamente determinato ex ante del mercato complessivo avrà un rendimento superiore o inferiore rispetto al mercato complessivo in una finestra temporale storica, non importa quanto sia lunga. In considerazione di ciò, ritorna la devota e inno celebrativa del Nasdaq 100 (“indice dei miracoli”) da parte del Mondo un po' imbarazzante.

Nell’indice si possono osservare grandi aggregati e concentrazioni, e non solo in termini di rappresentazione del settore. I dieci maggiori membri individuali rappresentano attualmente il 47% dell’indice, i 20 maggiori il 63%. Questo è l’opposto della diversificazione e degli investimenti passivi.

Ora che conosciamo le caratteristiche strutturali più importanti del Nasdaq-100, passiamo ora a noi, le dichiarazioni del Mondo-Sottoporre gli articoli ad un esame sobrio.

Affermazione WELT 1: Un piano di risparmio di 100 euro al mese su un ETF Nasdaq 100 dal 1985 al 2021 avrebbe portato ad un valore del portafoglio di un milione di euro.

Non è vero. Il milione non sarebbe stato raggiunto perché il calcolo del Mondo ignora diversi fattori che riducono i rendimenti. Per mantenere il nostro post sul blog relativamente breve, menzioneremo solo il fattore più importante.

Nel suo calcolo il giornalista ignora i costi e le tasse dell'ETF, anche se in realtà vengono sostenuti entrambi. Se si tenesse conto dei costi e delle tasse, il nostro risparmiatore fittizio in ETF non avrebbe raggiunto con il suo portafoglio nel marzo 2021 dopo 35,5 anni un importo di 1,0 milione di euro, ma molto meno - secondo i nostri calcoli, solo circa 550.000 euro. [4] La grande discrepanza tra i Mondo Il valore patrimoniale finale calcolato (al lordo di costi e tasse) e il nostro valore patrimoniale finale (al netto di costi e tasse) hanno in questo caso a che fare con l’“effetto degli interessi composti negativi”: sappiamo tutti che, a causa dell’effetto degli interessi composti, anche differenze percentuali relativamente piccole nei rendimenti annuali su lunghi periodi di investimento (qui 35,5 anni) fanno un’enorme differenza nel valore patrimoniale finale. Le tasse e i costi riducono il rendimento del piano di risparmio tra il 1985 e il 2021 dal 14,4% annuo. “lordo” all’11,7% annuo “netto” e questo a sua volta porta a un valore patrimoniale finale drasticamente inferiore nel 2021. [5]

Questo è il fittizio risparmiatore del Nasdaq 100 Mondo In questi 35,5 anni, rispetto a investimenti in indici azionari meglio diversificati, ti mostreremo di seguito che avresti dovuto sopportare crolli quasi marziali violenti e quasi irrimediabilmente duraturi nel tuo portafoglio senza gettare la spugna (vendere presto) per stress e disperazione.

Il “piccolo dettaglio” da menzionare è che il primo ETF disponibile in Germania sull’indice Nasdaq 100 è stato lanciato solo nel settembre 2001: 16 anni dopo l’inizio del nostro calcolo di simulazione Mondo-Esperti. Questo “dettaglio” rimane Mondo-Articolo anch'esso non menzionato.

WELT affermazione 2: Il Nasdaq-100 è un “indice miracoloso”.

Come mostra all’inizio il nostro excursus sull’indice, probabilmente è vero il contrario. Il Nasdaq-100 è un “indice di borsa unica” tecnicamente curioso con rendimenti peggiori rispetto alle ovvie alternative.

Tabella 1: Confronto dei rendimenti storici di tre ETF tecnologici (in euro, nominali)

► Tutti i rendimenti contenuti in questo post del blog sono rendimenti totali (inclusi i dividendi). ► Fonti dei dati: Fondsprofessional.de.

I dati nella Tabella 1 indicano che a vero L’ETF dell’indice tecnologico statunitense e l’indice MSCI World Information Technology sono l’“indice dei miracoli”. Mondo ha colpito negli ultimi dieci anni. L'ETF Nasdaq 100 ha ottenuto risultati peggiori rispetto alle due alternative anche per quanto riguarda il rischio sotto forma di prelievo massimo.

Nel suo articolo fa un confronto Mondo il Nasdaq-100 solo con l'indice non tecnologico MSCI World. In effetti, da quando la storia dei dati del Nasdaq-100 è iniziata nel 1985, ha sovraperformato l’MSCI World e persino l’indice S&P 500. Ma solo se si ignora il rischio che ciò comporta. Non è necessario essere un genio degli investitori per capire che i rendimenti sono solo un lato della medaglia dell'investimento. Per quanto riguarda l'altro lato, quello del rischio, l'indice Nasdaq 100 si rivela chiaramente perdente rispetto a una serie di possibili alternative di investimento. Ciò è illustrato nella Tabella 2.

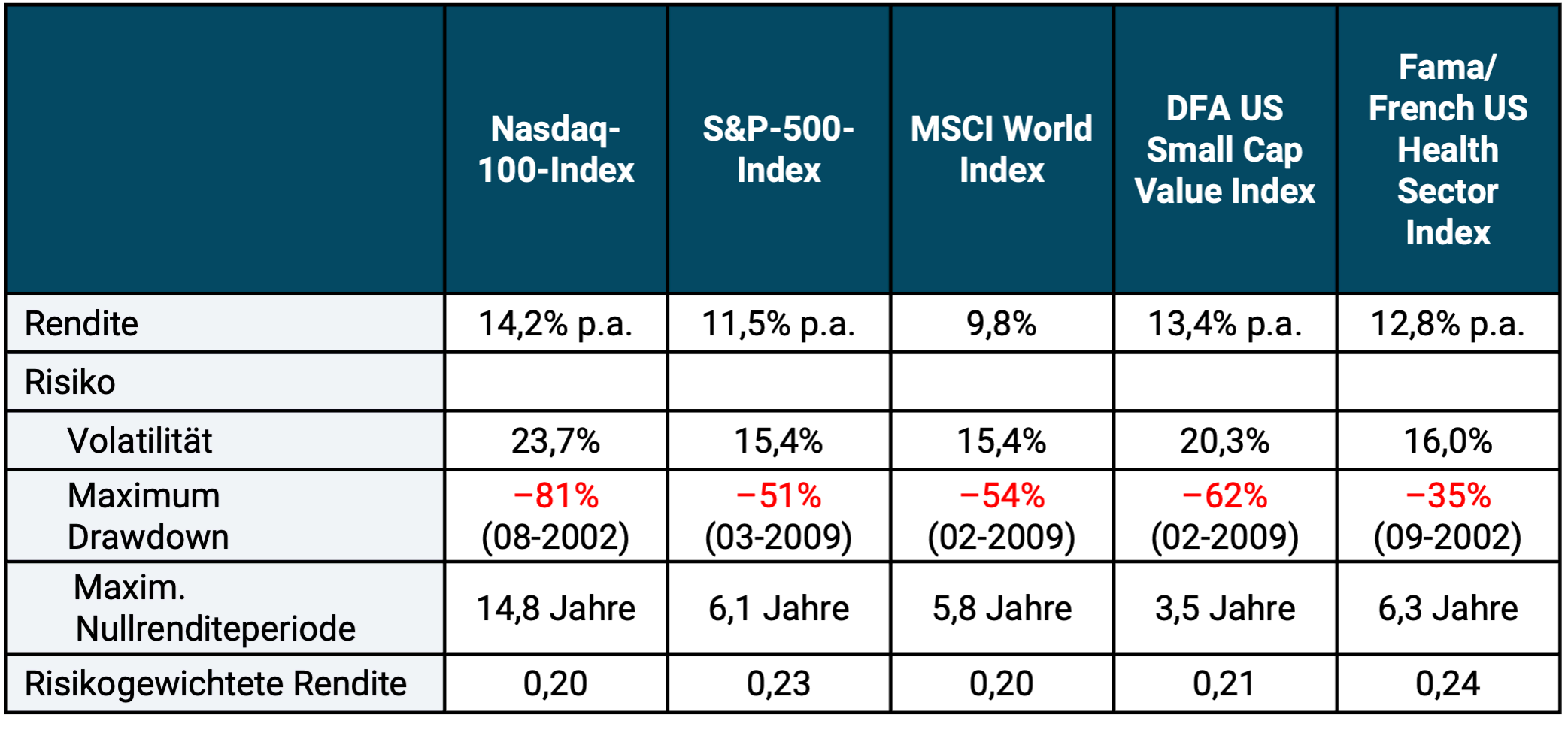

Tabella 2: Rendimento e rischio dell'indice Nasdaq 100 e di tre alternative selezionate da ottobre 1985 a febbraio 2024 (38,4 anni) - in USD, nominale

► Prima di costi e tasse. ► Periodo massimo disponibile. ► Volatilità = deviazione standard annualizzata dei rendimenti mensili. ► Rendimento ponderato per il rischio = indice di Sharpe semplificato (Ø rendimento mensile aritmetico ÷ deviazione standard dei rendimenti mensili). ►Massimo. periodo di rendimento zero = la finestra temporale più lunga nel periodo di osservazione in cui l'indice ha prodotto un rendimento nominale pari a zero. ► DFA US Small Cap Value Index = Dimensional Fund Advisors USA Small Cap Value Index (un indice che replica i titoli azionari a bassa capitalizzazione con valutazioni economiche). ► Fonti dei dati: Yahoo.com, Dimensional Fund Advisors, Ken French Data Library

Per tutti i parametri di rischio mostrati nella Tabella 2, l’indice Nasdaq 100 ha prestazioni drasticamente peggiori rispetto alle alternative di investimento. Immaginate per un momento il brutale calo massimo dell’81% del Nasdaq-100 combinato con un periodo di quasi 15 anni, probabilmente insopportabile per gli investitori normali, prima che l’indice ritorni nella “zona verde” dopo l’inizio del suo crollo: 15 anni di numeri rossi nel portafoglio.

Il rendimento ponderato per il rischio nella riga inferiore della Tabella 2 mostra che il vantaggio di rendimento del Nasdaq-100 rispetto alle tre alternative era troppo piccolo per compensare il suo rischio significativamente più elevato.

Il giornalista mondiale sottolinea il rischio storico particolarmente elevato del Nasdaq-100, ma sembra considerarlo secondario.

Alternative di parole chiave: per quanto riguarda la tabella 2 qualcuno potrebbe accusarci di aver selezionato appositamente alcune delle alternative di confronto (tutte investibili tramite fondi indicizzati convenzionali o ETF) nella tabella 2. Sì, ce l'abbiamo, ma è esattamente quello che ha Mondo-Anche il giornalista ha fatto lo stesso. Ha arbitrariamente un indice azionario specifico, ristretto e scarsamente diversificato ex-post selezionato da una varietà di indici azionari nazionali o settoriali, esclusivamente perché ha prodotto un rendimento assoluto più elevato rispetto all'indice MSCI World tra gli indici azionari (o ETF) più noti in questo particolare periodo fino ad oggi. Più “data mining” e “look-back bias” non sono più possibili. [6]

E come già accennato: una famiglia tedesca di investitori privati non avrebbe potuto realisticamente iniziare a investire nell'indice Nasdaq 100 nel 1985, ma solo 16 anni dopo, nel 2001. Ma anche se un investimento fosse stato possibile dal 1985 in poi, un normale investitore privato - sia in Germania che negli Stati Uniti - molto probabilmente non avrebbe scelto l'allora completamente nuovo Nasdaq 100 per un piano di risparmio azionario. Il suo “fratello maggiore”. Indice composito Nasdaq, che esisteva sin dalla fondazione della borsa Nasdaq nel marzo 1971, aveva sottoperformato l'indice S&P 500, che era già stato stabilito per 30 anni, dal 1971 al settembre 1985, di ben due punti percentuali all'anno. Quale motivo razionale c’era per il lancio del Nasdaq-100, data la necessità di investire in un indice così avventurosamente strutturato, nuovo e non testato?

Affermazione WELT 3: I titoli tecnologici hanno rendimenti a lungo termine più elevati rispetto al mercato complessivo.

Questo è ciò che implica Mondoarticolo e molti investitori lo danno davvero per scontato. Tuttavia, questa idea non può essere dimostrata con dati storici a lungo termine. Né con le scoperte della scienza o della logica economica.

Innanzitutto i dati storici. Consideriamo il mercato azionario statunitense, per il quale sono disponibili dati sui rendimenti settoriali granulari e di alta qualità da molto tempo.

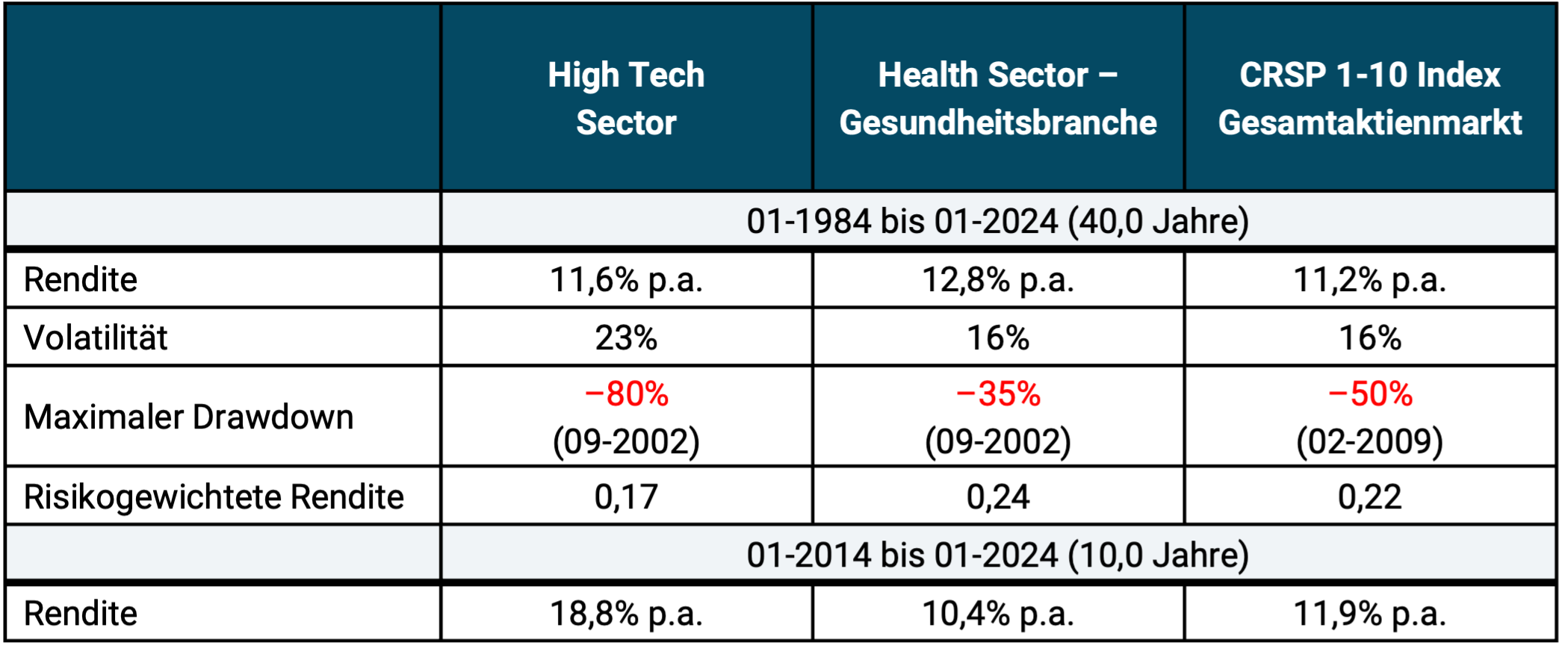

Tabella 3: Rendimento e rischio di due grandi settori e dell'intero mercato azionario statunitense - in USD, nominale dal 1984 ad oggi

► Prima di costi e tasse. ► Volatilità: vedere le note a piè di pagina della Tabella 2. ► Rendimento ponderato per il rischio: vedere le note a piè di pagina della Tabella 2. ► Fonti dei dati: Ken French Data Library

I numeri nella Tabella 3 dovrebbero lasciare pochi dubbi: nel lungo termine, il settore tecnologico non ha prodotto rendimenti significativamente più elevati rispetto al mercato complessivo e ha prodotto rendimenti peggiori rispetto al macro settore attualmente più redditizio, quello sanitario. Misurato dal rendimento ponderato per il rischio (il Rapporto Sharpe semplificato), il Nasdaq-100 era di gran lunga peggiore del mercato complessivo e della maggior parte di tutti gli altri singoli settori/industrie.

Se desideri avere una rapida panoramica di ciò che dice la scienza sui rendimenti a lungo termine presumibilmente strutturalmente più elevati dei titoli tecnologici, ti consigliamo l’articolo di Bessembinder (2020). Il risultato di questo studio empirico è lo stesso espresso nella tabella 3: i titoli tecnologici hanno avuto rendimenti inferiori rispetto a molti altri settori negli ultimi 70 anni e un rischio particolarmente elevato, che si riflette, tra le altre cose, nella probabilità particolarmente elevata di fallimento di un’azienda tecnologica media. Attualmente possiamo vedere questo accadere tra i produttori di auto elettriche di tutto il mondo.

Se prendi in considerazione i resi E Rischio, quindi a lungo termine il settore tecnologico rientra nel gruppo dei settori inferiori alla media.

La semplice logica economica depone inoltre contro il fatto che il settore tecnologico sia strutturalmente più attraente dal punto di vista degli investitori. Sì, ovviamente questo settore (come definito ai fini del mercato azionario) è un motore chiave del progresso tecnico e quindi della crescita economica all’interno dell’economia, ma i frutti di questo progresso tecnico non vanno solo a beneficio, o addirittura prevalentemente, del settore tecnologico, ma di tutti i settori. Ciò è garantito dalla concorrenza nell’economia di mercato e in parte anche dallo Stato con la sua politica antimonopolio.

Inoltre, nella misura in cui il settore tecnologico genera tassi di crescita degli utili aziendali o rendimenti contabili sul capitale più elevati rispetto ad altri settori, questi vengono prezzati molto rapidamente nel mercato azionario. Quasi sempre troppo veloce per aver investito in anticipo. Ciò è garantito dall'elevata efficienza informativa del mercato.

Il fatto che molti giornalisti, finfluencer e investitori privati credano ancora nella leggenda dei rendimenti costantemente high tech è probabilmente dovuto all’errore di pensare Bias di recency [7] imparentato. L'errore di pensiero, dimostrato ormai migliaia di volte dalla scienza, è quello di considerare erroneamente i dati del recente e recente passato come particolarmente rappresentativi del futuro ed estrapolare questi "mini campioni" in modo più o meno lineare nel futuro.

Il mercato azionario statunitense è il mercato azionario nazionale strutturalmente più redditizio?

L'articolo di World non lo dice esplicitamente, ma nel complesso dà l'impressione che il mercato azionario statunitense produca rendimenti strutturali o a lungo termine più elevati rispetto ad altri mercati azionari nazionali. È proprio vero?

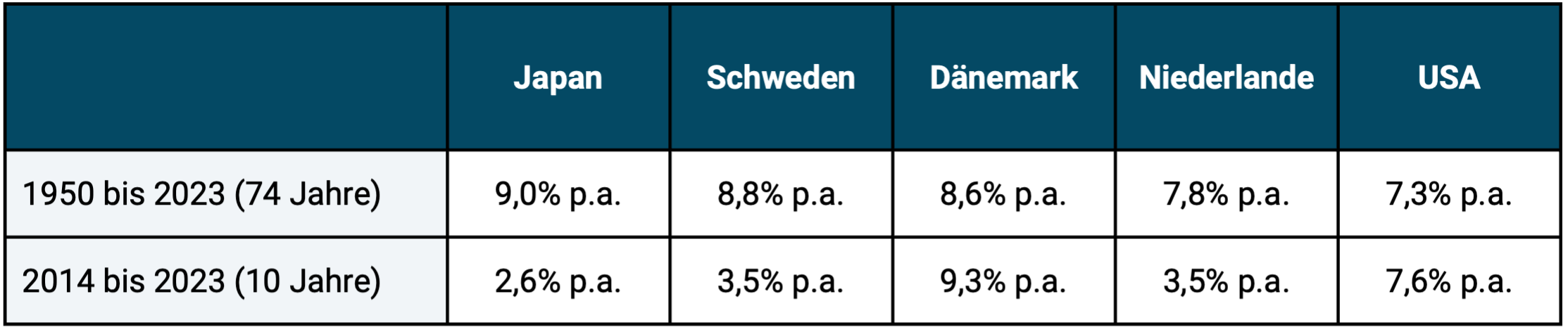

Questa tesi è diffusa nei media finanziari e su Internet ed è spesso “supportata” con dati selezionati selettivamente. Tuttavia, come mostrano i numeri nella tabella 4, non è così. L’unica cosa effettivamente vera riguardo alla tesi dell’“eccezionalismo” per il mercato azionario statunitense è che gli Stati Uniti sono il più grande tra una mezza dozzina di mercati azionari nazionali storicamente più redditizi.

Tabella 4: Rendimenti storici (reali) corretti per l’inflazione in USD di cinque mercati azionari nazionali particolarmente redditizi

► Prima di costi e tasse. ► Fonti dei dati: Dimson, Marsh, Staunton

Per inciso, esiste un chiaro consenso nell’economia finanziaria accademica sul fatto che i rendimenti storici del mercato azionario statunitense, che sono relativamente elevati rispetto agli standard internazionali, non significano che ciò rimarrà così anche in futuro (vedi ad esempio van Binsbergen et al. 2022). Quando alcuni giornalisti, finfluencer e investitori privati vedono o dipingono il mercato statunitense come strutturalmente più redditizio rispetto alla somma dei mercati escludendo gli Stati Uniti, riteniamo che ciò dimostri solo quanto queste persone non abbiano familiarità con la letteratura accademica e i dati storici sull’argomento.

Sorge la domanda sul perché così tanti investitori privati presumono che i rendimenti del mercato azionario statunitense siano, per così dire, eccezionalmente elevati. Ciò è probabilmente dovuto ai seguenti tre motivi principali: (a) Quello già menzionato sopra Bias di recency. Poiché i rendimenti azionari statunitensi sono stati molto elevati negli ultimi dieci anni circa, molti presumono ingenuamente che ciò sia “normale” o “sempre” così. (b) I titoli tecnologici hanno un peso sproporzionato nel mercato azionario statunitense. Molti giornalisti, finfluencer e investitori privati credono erroneamente che i titoli tecnologici abbiano rendimenti strutturalmente più elevati rispetto al resto del mercato azionario, ancora una volta perché è stato così negli ultimi 10 anni. (c) I media tedeschi sono stranamente fissati sugli Stati Uniti in tutti i settori - politica, cultura, sport, musica, arte, economia, società - si potrebbe quasi dire ossessionati dagli Stati Uniti, sebbene ci siano circa 195 altri paesi oltre agli Stati Uniti e alla Germania e sebbene molti di loro abbiano avuto altrettanto successo o addirittura più successo degli Stati Uniti in alcune aree economiche negli ultimi 50 o 25 anni - come i mercati azionari di Paesi Bassi, Danimarca e Svezia menzionati nella tabella 3. Ma questi hanno avuto più successo i mercati non verranno percepiti perché guardi solo agli Stati Uniti.

Un ETF Nasdaq 100 è adatto come aggiunta al portafoglio?

Abbiamo ora visto che il Nasdaq-100 è altamente discutibile come investimento a sé stante.

Che cosa succederebbe se si considerasse il Nasdaq semplicemente dalla prospettiva, diciamo, di un incremento del 10% rispetto ad un investimento azionario ampiamente diversificato in una “società mondiale”? [8]

A nostro avviso, anche in questo caso il Nasdaq-100 è una pessima scelta. Con tale aggiunta, i rischi del triplo cluster di “USA”, “settore tecnologico” e “peso dei 10 o 20 titoli singoli più grandi”, che di solito già esistono in un tipico investimento AG globale come l’MSCI World ETF, verrebbero ulteriormente aumentati.

Inoltre, il Nasdaq-100 rappresenta attualmente titoli azionari estremamente apprezzati e costosi. L’indice aveva un rapporto P/E di poco inferiore a 38 alla fine di febbraio 2024, rispetto a 24,5 per l’S&P 500 e 21,7 per l’MSCI World. Il rapporto P/E medio storico, che indica una valutazione normale (“equa”), è compreso tra 17 e 18. [9] A livello di asset class, valutazioni elevate significano bassi rendimenti attesi in futuro. Sono stati gli elevati rendimenti dei titoli tecnologici negli ultimi 10-15 anni ad aver portato alle attuali valutazioni molto elevate, e queste valutazioni elevate probabilmente produrranno rendimenti inferiori alla media in futuro. [10]

Conclusione

Il Nasdaq-100 non è certamente un “indice miracoloso” che rende milionari i risparmiatori di ETF più velocemente, al di fuori di strani calcoli di data mining, rispetto a un indice azionario costruito in modo più logico, più ampiamente diversificato e ora valutato in modo più conservativo.

Anche per quegli investitori che cercano consapevolmente un investimento tecnologico in ETF focalizzato, esistono alternative superiori al Nasdaq-100, ma almeno un ETF Nasdaq-100 molto probabilmente fornirà rendimenti migliori a lungo termine rispetto alla stragrande maggioranza dei fondi azionari tecnologici gestiti attivamente e dei portafogli di selezione titoli fai-da-te.

La pornografia da investimento come loro Mondo nel suo articolo “19 anni prima per diventare un milione con il Miracle Index” appare purtroppo sempre più spesso anche nei cosiddetti media seri, compresa la radiodiffusione pubblica. Su Internet la pornografia finanziaria non è più l'eccezione ma la regola.

Se vuoi diventare un investitore di successo, devi sviluppare un radar mentale sensibile al “porno finanziario” per non lasciarti fuorviare ad un certo punto quando prendi un’importante decisione di investimento.

Note finali

[1] La pornografia degli investimenti sono dichiarazioni sensazionali dei media finanziari e del settore finanziario che suggeriscono: chiunque può arricchirsi rapidamente con pochi rischi e poco lavoro. La pornografia finanziaria sfrutta l’ignoranza da parte degli investitori e fa appello all’avidità, alla FOMO, all’invidia, alla pigrizia (arricchirsi senza lavoro e sforzo), all’impazienza, all’ingenuità, all’eccessiva sicurezza e all’ignoranza.

[2] Il testo è dietro il paywall, ma non è necessario averlo letto per comprendere il nostro post sul blog. Ripetiamo esplicitamente le sue affermazioni chiave a questo riguardo nel nostro post sul blog.

[3] “Clickbait” con titoli esagerati o bugiardi.

[4] IL Mondo sottolinea l'omissione di costi e tasse “nelle clausole minuscole” dell'articolo, ma non fornisce alcuna cifra.

[5] Questo rendimento viene calcolato utilizzando il metodo Tasso interno di rendimento calcolato.

[6] Estrazione dei dati, Anche Curiosità sui dati (“to snoop” = annusare) oppure Dragaggio dei dati chiamato "dragare" è la selezione mirata di dati o l'ignoranza mirata di "dati non idonei" per poter mostrare un risultato specifico. Il data mining può avvenire inconsciamente (innocentemente) o consapevolmente (intenzionalmente).

[7] “Recenti” = recentemente, recentemente; “Bias” = inclinazione, tendenza, squilibrio.

[8] Per “investimento azionario globale” intendiamo un investimento buy-and-hold passivo in uno o più ETF azionari che insieme rappresentano, se possibile, tutti i paesi e tutti i settori.

[9] Se il calcolo si basa su dati che risalgono a più di 30 anni fa, la media storica del rapporto P/E continua a scendere fino a circa 15.

[10] Semplicemente non sappiamo quando inizieranno esattamente i rendimenti bassi.

letteratura

Bessembinder, Hendrik (2020): "Performance estremi del mercato azionario, parte II: dominano i titoli tecnologici?" luglio 2020; Riferimento Internet: SSRN

van Binsbergen, Jules et al. (2023): “Gli Stati Uniti sono un fortunato sopravvissuto: un approccio bayesiano gerarchico”; 9 ottobre 2023; Riferimento Internet: SSRN