<<< Questo post del blog è disponibile anche come video di YouTube. >>>

Da Alessandro Weis E Jonas Schweizer

È stata ora pubblicata una versione aggiornata di questo articolo con i dati attuali fino al 2024: “Affittare o acquistare: cosa è più interessante dal punto di vista finanziario?”. Al contrario, questo vecchio articolo copre anche gli aspetti non finanziari (stile di vita) della decisione di acquisto o affitto.

È meglio comprare o affittare? La questione se acquistare una casa (appartamento o casa) durante la vita riguarda prima o poi quasi tutti nella nostra zona. Per molte famiglie, l’acquisto di una casa rappresenta una delle decisioni finanziarie più importanti della loro intera vita.

È diffusa l’opinione che in realtà sia sempre il modo più intelligente e redditizio possedere anziché affittare. Da decenni sentiamo questo mantra dal settore immobiliare, dalle banche, dai politici, dai giornalisti finanziari e soprattutto dalle persone che ci sono vicine: genitori, nonni, fratelli, amici e colleghi - e sembra che tutti abbiano un'opinione forte sull'argomento. Negli ultimi 15 anni circa, il mantra sembrava essere vero: i prezzi degli immobili hanno continuato a salire e i tassi di interesse sono scesi a livelli storicamente bassi. Sembrava che ci fossero grandi ritorni sulla proprietà della casa Senza cervello essere e affittare qualcosa solo per i poveri o gli stupidi.

In realtà, il mantra “acquistare è quasi sempre economicamente più intelligente che affittare” non è mai stato vero in questa forma. E potrebbe essere particolarmente sbagliato per il decennio a venire. Questo post del blog lo mostrerà sullo sfondo di dati storici sobri e di un po’ di logica fattuale.

Gerd Kommer ha pubblicato il suo libro di consigli della terza edizione “Acquistare o affittare: come prendere la decisione giusta per te stesso“ (“KOM”) ha lanciato una guida che risponde alla domanda “Comprare o affittare?” esaminato nel suo solito modo freddo, razionale e rigorosamente scientifico. Si occupa di argomenti sullo stile di vita a favore e contro la proprietà della casa, nonché di argomenti economici.

In questo post del blog abbiamo riassunto in modo breve e conciso gli argomenti più importanti di KOM. L'articolo è ancora piuttosto lungo per i nostri standard, ma anche i fatti di fondo sono impegnativi, il che giustifica la lunghezza di questo testo e puoi leggerlo più velocemente che con il libro.

La questione se sia meglio rimanere affittuario o “upgrade” per diventare proprietario di una casa può essere scomposta in due aspetti principali: in primo luogo c’è l’aspetto economico e in secondo luogo c’è quello Stile di vita-Punto di vista; si potrebbe anche dire il lato emotivo. Per prima cosa, diamo un'occhiata ai numeri puri; poi gli argomenti sullo stile di vita.

Quindi ora cominciamo finalmente: dovrei comprare o affittare?

Informazioni sui rendimenti derivanti dall'acquisto e dall'affitto

Secondo i sondaggi, per la maggior parte dei (potenziali) proprietari di casa (“EHB”) l’aspetto finanziario del desiderio di possedere una casa è più importante dell’aspetto dello stile di vita. Ciò non sorprende, viste le conseguenze di vasta portata dell’acquisto di un immobile per i redditi medi. Ecco perché ora entriamo nel vivo: confrontiamo i rendimenti che EHB e gli inquilini hanno avuto negli ultimi decenni in circostanze altrimenti identiche. Il cuore di questo confronto sono i rispettivi patrimoni finali dei nostri due “concorrenti”, ovvero h. chi – EHB o locatario – ha raggiunto l'importo del patrimonio netto (patrimonio lordo meno debiti) alla fine del rispettivo periodo di osservazione. Sulla base di ciò possiamo affermare cosa è stato più redditizio: acquistare o affittare.

Presupposti del nostro confronto acquisto-affitto

Per ragioni di spazio limitiamo questo post del blog a una forma semplificata del confronto effettuato da Gerd Kommer in KOM. Ci asteniamo dal descrivere in modo più dettagliato i dati storici e gli indici su cui si basa il confronto perché ciò andrebbe oltre lo scopo del nostro articolo. Se siete interessati a questo aspetto, dovreste leggere il libro.

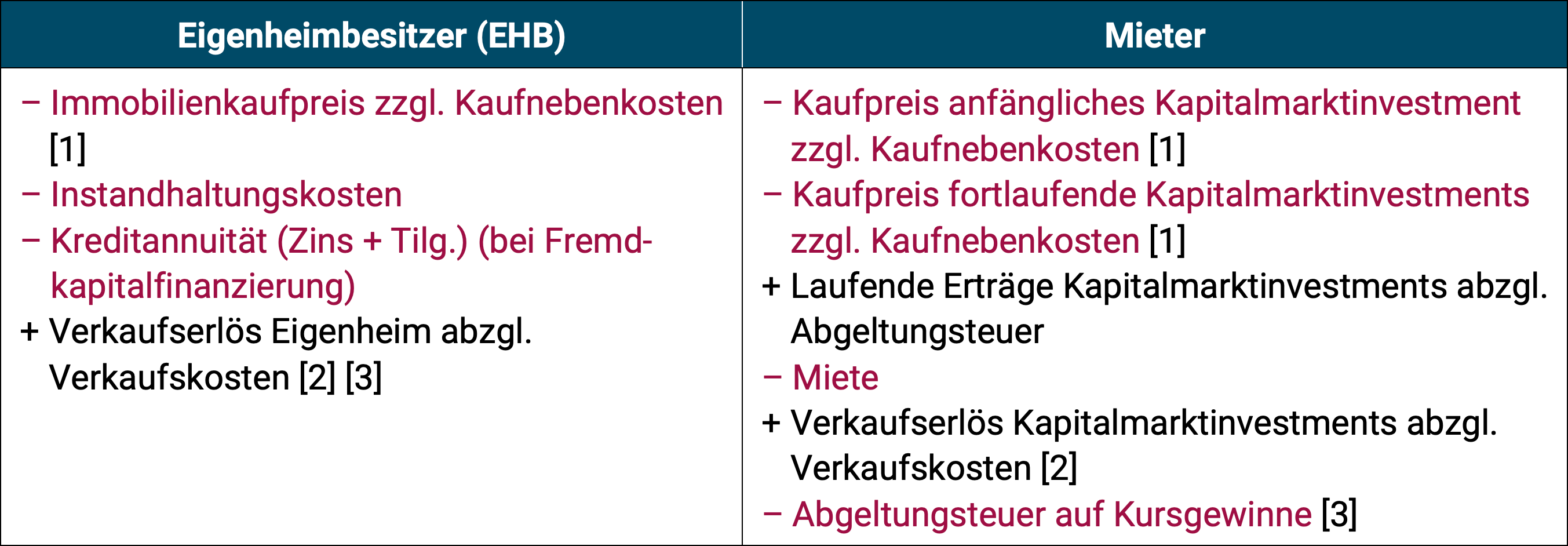

Per poter effettuare un confronto equo occorre ovviamente presupporre gli stessi flussi di pagamento per entrambe le economie domestiche, cioè h. Tutto il denaro che un EHB investe nella sua proprietà viene investito dall’inquilino concorrente, che affitta un appartamento identico, in un portafoglio del mercato dei capitali diversificato a livello globale composto da azioni e obbligazioni (“portafoglio globale”) su base buy-and-hold. (Mostriamo come è impostato nel nostro post sul blog „Investire passivamente: le basi“.)

Nella tabella seguente abbiamo illustrato i flussi di pagamento rilevanti da parte di EHB e degli inquilini. Abbiamo messo un segno meno davanti ai flussi di cassa negativi (spese) in rosso e un segno più davanti ai flussi di cassa positivi (entrate) in nero.

Tabella 1: Confronto dei flussi di cassa tra proprietari di case e affittuari

Fonte: Acquistare o affittare: come prendere la decisione giusta per te stesso di Gerd Kommer /// [1] I costi aggiuntivi per l'acquisto di immobili sono da 10 a 20 volte superiori rispetto agli investimenti sul mercato dei capitali tramite ETF /// [2] I costi di vendita degli immobili sono generalmente notevolmente più elevati rispetto a quelli degli investimenti sul mercato dei capitali /// [3] In Germania, normalmente non ci sono tasse sulle plusvalenze per le case che sono considerate beni privati a fini fiscali. Per gli investimenti sul mercato dei capitali gli utili di corso sono soggetti a un'imposta preventiva, normalmente pari al 26,4% (ed eventualmente più l'imposta ecclesiastica).

In prosa ciò significa: all'inizio del nostro periodo di osservazione di 30 anni, la EHB acquista un immobile con capitale proprio e di debito, paga il mutuo immobiliare e investe sempre diligentemente nella manutenzione necessaria per rivendere l'abitazione alla fine del periodo di confronto (una vendita è necessaria per scopi di confronto finanziario-matematico). L'affittuario, invece, investe inizialmente la stessa quantità di capitale proprio sul mercato dei capitali in un portafoglio globale di azioni e obbligazioni 60/40, paga regolarmente l'affitto ogni mese e investe anche l'importo aggiuntivo che gli rimane ogni mese rispetto all'EHB nel suo portafoglio globale. Lo vende anche alla fine del periodo di osservazione.

Dai saldi dei conti risultanti del locatario e dell'EHB si può poi trarre una conclusione su chi ha ottenuto risultati migliori dal punto di vista economico con la propria soluzione di investimento e di previdenza. Se alla fine del periodo di osservazione l'EHB ha ancora debiti, questi verranno ovviamente detratti, perché di questo si tratta Nettoattività.

Ma prima di dare uno sguardo concreto a chi è stato storicamente in vantaggio in termini di rendimenti, ecco alcune ipotesi alla base del nostro confronto:

- Gli inquilini e l'EHB abitano in un immobile identico (“confronto mela-mela”);

- l'immobile dell'EHB costa 100.000 euro e i costi aggiuntivi ammontano a 8.650 euro, che finanzia al 30% con mezzi propri (32.595 euro) e al 70% con debito (76.055 euro) (usiamo per semplicità l'importo irrealisticamente basso di 100.000 euro; se invece si ipotizzasse un milione di euro, ad esempio, ciò non avrebbe alcuna influenza sul relativo risultato finale);

- l'affittuario investe la quota azionaria di 32.595 euro inizialmente investita dall'EHB in un portafoglio globale 60/40 composto per il 60% da azioni e per il 40% da obbligazioni (abbiamo scelto la suddivisione 60/40 perché è paragonabile a un immobile in termini di rischio);

- l'affitto è ricavato dai rendimenti locativi lordi storici per le proprietà residenziali (dati Bulwiengesa a partire dal 1970);

- l'incremento del valore dell'immobile corrisponde all'indice dei prezzi delle case per la Germania (Bulwiengesa fino al 2006, poi Europace);

- Per tutte le altre variabili (ad esempio costi di manutenzione o costi di acquisto/vendita) abbiamo utilizzato grandezze comprovate nella letteratura specializzata.

Comprare o affittare: la sfida del ritorno

Ora che abbiamo preparato il terreno per il nostro confronto, presentiamo dieci calcoli storici di confronto di acquisto o affitto nella Tabella 2, inclusa una cerimonia di premiazione immediata:

Tabella 2: Confronto della ricchezza finale tra proprietari di case e affittuari (per dieci sottoperiodi parzialmente sovrapposti tra il 1970 e il 2020)

Fonte: Acquistare o affittare: come prendere la decisione giusta per te stesso di Gerd Kommer /// Tutti i numeri sono nominali, cioè h. compresa l’inflazione /// Valore patrimoniale finale in tutti e dieci i casi alla fine del periodo specificato nell'intestazione della tabella, vale a dire ad es. B. alla fine del 1999 nel caso 1 /// Poiché si presuppone una durata del prestito di 30 anni fino al completo rimborso, nei casi da 6 a 10 l'EHB rimane con un debito residuo del prestito, che viene detratto dal valore di mercato dell'immobile alla fine del periodo di osservazione o, in altre parole: il debito residuo è incluso nel valore patrimoniale finale dichiarato

Le principali conclusioni del rendimento e del confronto patrimoniale finale nella tabella possono essere riassunte come segue:

- Nei primi sei casi su dieci il locatario era in vantaggio in termini di patrimonio finale;

- Nel settimo caso abbiamo un pareggio dovuto alle piccole differenze;

- I tre casi su dieci in cui la EHB era in vantaggio si riferiscono tutti a periodi più recenti, dal 2005 al 2020, in cui le proprietà residenziali tedesche hanno registrato aumenti di valore insolitamente elevati e i tassi di interesse sui prestiti erano insolitamente bassi;

- In termini assoluti, il vantaggio dell'EHB nei casi da 8 a 10 è relativamente piccolo rispetto al vantaggio del locatario nei casi da 1 a 6. Sebbene ciò sia dovuto anche ai periodi di valutazione più brevi, a questi casi deve comunque essere dato meno peso nella prospettiva complessiva perché sono "meno significativi" a causa della minore differenza assoluta tra i dieci casi.

Dal punto di vista economico e storico, l’affitto può quindi essere altrettanto interessante quanto l’acquisto e negli ultimi 51 anni è stata spesso anche l’alternativa finanziariamente più interessante alla proprietà di una casa. Chi si preoccupa principalmente di ottenere il massimo dal proprio denaro, probabilmente farà meglio ad affittare che ad acquistare.

Ma poiché il denaro non è tutto, come tutti sappiamo, nella fase successiva esamineremo diversi argomenti legati allo stile di vita che portano alla decisione, che per tanti è così difficile, di acquistare o affittare.

Sugli aspetti legati allo stile di vita dell'acquisto e dell'affitto

Nella maggior parte dei casi, lo scopo dell'investimento è massimizzare il rendimento per un determinato rischio, ma il conseguente aumento di ricchezza è in definitiva solo un mezzo per raggiungere un fine: in sostanza, si tratta di quanta più soddisfazione di vita puoi ottenere con i nuovi soldi che hai guadagnato. Per questo motivo, di seguito esaminiamo tre argomenti a favore dell’acquisto o dell’affitto dal punto di vista di una famiglia che vuole massimizzare la propria soddisfazione di vita (e non solo il proprio rendimento):

Argomenti legati allo stile di vita per l'acquisto 🏠

Argomento a favore dell’acquisto 1: il finanziamento immobiliare è un “contratto di risparmio forzato positivo”

A nostro avviso l’argomento più forte a favore dell’acquisto delle proprie quattro mura è che, in combinazione con il finanziamento tramite credito, rappresenta un contratto di risparmio forzato. Perché? Dopotutto, un prestito deve essere estinto – e ripagato ogni singolo mese per un periodo tipicamente dannatamente lungo di 20-30 anni. Chi si oppone avrà presto problemi con la banca finanziatrice. Ciò significa che sei costretto a risparmiare mese dopo mese per decenni, che tu lo voglia o no, e questo di solito va di pari passo con una certa riduzione dei consumi. Anche gli inquilini devono pagare mensilmente l'affitto, ma di solito è inferiore al servizio di capitale dell'EHB (più i costi medi di manutenzione, imposta sulla proprietà e assicurazione). La differenza Potevo possono ora essere salvati e investiti in un portafoglio globale, ma possono anche essere sperperati a fini di consumo. A differenza dell'EHB, il risparmio è volontario per l'inquilino. Se considerate “migliorabile” la vostra disciplina di risparmio e perdete regolarmente la battaglia contro il vostro bastardo interiore, probabilmente farete meglio con un immobile finanziato con debiti e quindi con un contratto di risparmio obbligatorio positivo che con la combinazione di un appartamento in affitto e un portafoglio globale su “base volontaria”.

Argomento a favore dell’acquisto 2: l’acquisto offre più prestigio sociale rispetto all’affitto

Nella nostra società l'acquisto e il possesso di un immobile residenziale si accompagna spesso ad un aumento del prestigio sociale. Ciò vale, per assurdo, anche se un immobile è finanziato prevalentemente con debiti e dal punto di vista economico appartiene alla banca e non alla EHB. Tuttavia: “Reputazione al 100% con deposito del 30%” – non è un cattivo affare. Il vicino che affitta lo stesso appartamento accanto non solo viene trattato con meno rispetto, ma spesso viene anche confrontato con pietà e consigli ben intenzionati quando, a cena, racconta agli amici come trasferisce mese dopo mese i suoi sudati risparmi “nelle tasche del padrone di casa”. Inoltre, il fatto che questo inquilino abbia un portafoglio ETF che vale quanto l'appartamento dell'EHB meno i debiti raramente guadagna l'ammirazione del nostro inquilino da parte di coloro che lo circondano. Oltre e oltre Tatto Gli EHB sono generalmente più ricchi degli inquilini, perché la psiche umana non ha molta utilità per il concetto di finanziamento tramite debito. Quindi, se sei preoccupato per il prestigio sociale e la ricchezza percepita, probabilmente faresti meglio a possedere un appartamento piuttosto che ad affittarlo.

Argomento a favore dell'acquisto 3: le case offrono maggiori opzioni di progettazione

Una casa può essere adattata alle idee personali più facilmente e in misura maggiore di un appartamento in affitto. Questo fatto è banale e non richiede ulteriori spiegazioni. Desideriamo tuttavia sottolineare che anche gli inquilini hanno possibilità di progettazione che, con una durata media di affitto di circa undici anni in Germania, non solo possono essere psicologicamente utili, ma nella maggior parte dei casi sono probabilmente anche economicamente giustificabili, anche per somme maggiori.

Argomenti sullo stile di vita a favore dell'affitto 🌏

Argomento pro-affitto 1: Affittare è meno rischioso che acquistare

Avete letto bene: l'affitto in combinazione con un portafoglio globale è l'alternativa meno rischiosa all'acquisto. Perché? In primo luogo, gli EHB (ricchezza normale) hanno concentrato gran parte della loro ricchezza su un singolo asset; Nel gergo degli economisti questo si chiama rischio cluster. Diversificazione? Nessuno. Quindi metti letteralmente tutte le uova nello stesso paniere. IL Potere ovviamente va bene ed è stato così negli ultimi 15 anni, dovere ma non è così. È nella natura del rischio che debba manifestarsi di tanto in tanto e quando colpisce il mio bene più grande, cioè, eufemisticamente parlando, non ottimale. Un inquilino con un portafoglio globale non ha questo problema. Può diversificare a livello globale tra diverse classi di attività come azioni, obbligazioni, materie prime, metalli preziosi e persino immobili. In secondo luogo, il finanziamento tramite prestito aumenta significativamente il rischio di un EHB. (Se desideri leggere questo articolo in modo più dettagliato, dai un’occhiata al nostro post sul blog “Il rischio di investire nel settore immobiliare“). In terzo luogo, un EHB presenta un rischio maggiore di essere indesiderato rispetto all’affittuario Utilità-prezzo (profitti persi). Quest’ultimo costruisce un solido ponte verso il nostro prossimo argomento a favore dell’affitto.

Argomento pro-affitto 2: gli inquilini sono più flessibili dei proprietari di casa

Come suggerisce il nome, il settore immobiliare non è mobile; sono saldamente legati a una posizione specifica. Chi acquista un immobile limita la propria mobilità; Ogni potenziale acquirente deve tenerlo presente e può anche essere dimostrato statisticamente. (Naturalmente, una volta acquistato un immobile, può anche essere venduto o affittato, ma questo porta con sé tutta una serie di altri problemi che non affronteremo qui per ragioni di spazio.) Le conseguenze negative dell’immobilità possono essere molteplici: forse non puoi intraprendere il tuo “lavoro dei sogni” (o accettare solo un tempo di spostamento irragionevole) perché è in un’altra città o addirittura in un altro paese. Oppure ti innamori di un altro EHB che vive lontano e la potenziale relazione fallisce perché nessuno dei due è disposto a rinunciare alla propria proprietà per l'altro. Oppure vuoi avviare un'impresa, che l'esperienza dimostra non è ben compatibile con l'acquisto di una casa. E poi c’era l’“argomentazione del capitale morto”, secondo la quale un EHB vive da anni in una proprietà troppo grande perché le sue dimensioni non cambiano con le circostanze della sua vita (ad esempio divorzio o trasferimento dei figli). L'affittuario può invece sempre scegliere esattamente la dimensione dell'appartamento e il luogo di residenza più adatti alle sue esigenze (ad es. studio, appartamento per single o coppia, figli, soggiorno adeguato all'età o divorzio). L'affitto è indiscutibilmente più flessibile dell'acquisto, in diverse dimensioni.

Argomento pro-affitto 3: Affittare richiede meno lavoro che acquistare

Un immobile è una struttura fisica complessa che viene continuamente “consumata” e “danneggiata” dalla natura (“vento e intemperie”) e dai suoi abitanti. Per compensare o almeno rallentare questo processo di deprezzamento fisico, qualcuno deve organizzare la manutenzione di un immobile. Nel caso di un EHB è l'inquilino stesso, nel caso dell'inquilino è il proprietario. In altre parole, affittare richiede molto meno lavoro. Inoltre lo Stato, l’ufficio delle imposte, la banca e diverse società di servizi per l’elettricità, l’energia, l’acqua, le acque reflue e i rifiuti confrontano costantemente un EHB con fatture, obblighi, regolamenti e nuove “belle sorprese”, che significano lavoro. Un inquilino dovrebbe sostenere solo una frazione di questa spesa.

Poiché tutti gli argomenti sopra menzionati sono di natura qualitativa e, a differenza del confronto introduttivo del rendimento, sono difficili o impossibili da quantificare, ognuno deve decidere da solo quali argomenti prevalgono su di lui.

Se vuoi ascoltare altri argomenti sullo stile di vita quando decidi se acquistare o affittare, ti consigliamo di leggere di nuovo COM.

Considerazioni finali sull'acquisto o sull'affitto

Poco più di un anno fa nessuno voleva crederci, ma ora sta accadendo: i tassi di interesse sono tornati a salire. A metà del 2021 hai ancora un mutuo immobiliare con un tasso di interesse fisso decennale pari all'1,0% p.a. UN. ora (a novembre 2022) è di nuovo dovuto quasi il 4,0%: i tassi di interesse sull'edilizia e sugli immobili sono più o meno quadruplicati nell'ultimo anno. Non è necessario essere un matematico per capire che questo aumento dei tassi di interesse non può funzionare a favore della EHB. Anche per chi non ha credito è un male perché contribuisce al calo del potenziale di apprezzamento di tutte le proprietà.

A peggiorare le cose, le proprietà residenziali in Germania hanno attualmente un livello di valutazione più alto che in qualsiasi momento dal 1970 (non sono disponibili dati affidabili per il periodo precedente). Ciò rende improbabile che gli incrementi di valore degli ultimi anni continuino.

Gli alti tassi di interesse e le valutazioni immobiliari rappresentano una combinazione spiacevole che può portare a un pessimo accordo finanziario per i potenziali EHB.

In definitiva, la decisione di acquistare o affittare dipende ovviamente anche dallo specifico immobile in cui si desidera abitare, cioè non solo dalle condizioni in cui è disponibile, ma anche dal fatto che l'immobile desiderato venga offerto in vendita o in affitto.

Il mantra comune secondo cui l’acquisto è quasi sempre più redditizio dell’affitto a lungo termine deriva in gran parte dal fatto che politici, media, banche, società di costruzione, agenti immobiliari e i nostri genitori e nonni lo ripetono da decenni come una ruota di preghiera. Allo stesso tempo, gli ultimi 15 anni di boom immobiliare “confermano” la superiorità dell’“oro concreto” e uno dei tanti sentito La mancanza di alternative in termini di investimenti e previdenza rafforza questa visione.

Se hai deciso di diventare inquilino e vorresti dare una mano ti consigliamo il nostro post sul blog “Investire passivamente: le basiSe non vuoi occuparti da solo dei tuoi investimenti, puoi utilizzare il Robo Advisor di Gerd Kommer Capitale interessante, dove ottieni un portafoglio mondiale su misura per le tue esigenze e non devi preoccuparti di nulla (l'importo minimo di investimento per GKC è attualmente di 25 euro [a novembre 2024] e gli investimenti di capitale comportano rischi).

Conclusione

In questo post del blog abbiamo mostrato per la prima volta che l’affitto in combinazione con un portafoglio globale è stato storicamente prevalentemente più attraente dell’acquisto. Abbiamo poi esaminato tre argomenti relativi allo stile di vita a favore dell'acquisto e dell'affitto. Verso la fine abbiamo offerto una serie di ulteriori spunti di riflessione.

La domanda “Comprare o affittare?” Probabilmente è così difficile rispondere perché si tratta di una decisione di consumo e di investimento allo stesso tempo, perché i dati e la matematica finanziaria che la circonda sono piuttosto confusi, perché il settore finanziario e i media spesso ci confondono con informazioni unilaterali e perché l’intero argomento è legato a molte emozioni. Questo post del blog ha lo scopo di contribuire a rendere un po' più semplice la risposta a questa domanda altamente personale.

(Se sei interessato alla nostra opinione sugli immobili in generale, ti consigliamo di dare un'occhiata al Categoria immobiliare sul nostro blog).

letteratura

Kommer, Gerd (2021). “Acquistare o affittare: come prendere la decisione giusta per te stesso"; Campus Verlag, 3a edizione, 2021 (prima edizione 2010); 280 pagine

Weis, Alessandro; Gschichtmann, Selina (2022): “Investimenti passivi – le basi”; post sul blog; settembre 2022; Collegamento: https://gerd-kommer.de/blog/passiv-investieren-die-basics/

Kommer, Gerd; Kanzler, Daniel (2022): “Sfruttare gli investimenti azionari con il credito – funziona?”; post sul blog; novembre 2022; Collegamento: https://gerd-kommer.de/blog/leverage-effekt/

Kommer, Gerd; Schweizer, Jonas (2018): “Il rischio di investire nel settore immobiliare”; post sul blog; agosto 2018; Collegamento: https://gerd-kommer.de/blog/das-risk-von-direktinvestments-in-immobilien-besser-verstanden/

Kommer, Gerd; Schweizer, Jonas (2018): “Il rendimento degli investimenti immobiliari”; post sul blog; ottobre 2018; Collegamento: https://gerd-kommer.de/blog/die-reiz-von-direktinvestments-in-wohnimmobilien-besser-verstanden/