Da Gerd Kommer E Jakob Riemensperger

Sei mesi fa, all’inizio di agosto 2024, il mercato azionario globale è crollato di un sorprendente 8% in soli tre giorni, e il mercato azionario giapponese, che era stato la fonte della pressione al ribasso, è sceso addirittura del 17%. [1] All’epoca non pochi partecipanti al mercato si aspettavano l’inizio di una flessione a lungo termine del mercato azionario o addirittura un crollo.

L'Handelsblatt invece - a nostro avviso lodevole - ha pubblicato durante la recessione il 7 agosto 2024 un articolo con il titolo "La correzione dei prezzi offre soprattutto una cosa: opportunità di acquisto" (Link Qui). Quindi il giornale non ha fatto quello che spesso viene fatto in tali situazioni nei media e su Internet, vale a dire "uscire subito dal mercato subito" con attivismo e diffuso il panico. (Dall’8 agosto, il mercato azionario globale ha cominciato a riprendersi poco a poco e alla fine del 2024 era circa il 17% sopra il minimo del 7 agosto 2024.)

Reagire a forti cali dei prezzi del mercato azionario con successivi acquisti, come raccomandava allora Handelsblatt, è un elemento centrale dell’“investimento anticiclico”. Gli investimenti anticiclici si presentano in molte forme. Un termine in lingua inglese che recentemente è diventato sempre più comune nei paesi di lingua tedesca è “Buy the Dip”. [2]. Altri termini e parole chiave per le strategie anticicliche sono: “Investimenti contrari”, “Comprare quando le armi ruggiscono”, “Trasformare le battute d’arresto in opportunità”, “Utilizzare le correzioni del mercato per acquistare di nuovo”, “Comprare quando c’è sangue nelle strade”, [3] “Approfittare del periodo di contrattazioni del mercato azionario”, “vedere la svendita come un’opportunità” e “investire controtendenza”.

In questo post del blog vogliamo mostrare questo e perché gli investimenti anticiclici sotto forma di buy the dip (“BTD”) funzionano peggio di quanto molti credano.

La struttura e il processo di Buy the Dip

Nella sua forma più semplice, BTD significa che il portafoglio complessivo dell'investitore è inizialmente costituito da un investimento azionario ad es. B. 75% del portafoglio totale e una riserva di investimento (“IR”) pari, ad esempio, al 25%. [4] L'IR è tenuto in "contanti", cioè un investimento liquido a basso rischio, ad esempio un denaro overnight fruttifero o un investimento in fondi del mercato monetario (più sui fondi del mercato monetario Qui). Dopo che si è verificato un calo significativo (crollo dei prezzi) nel mercato azionario, l’investitore utilizza l’IR per reinvestire (quindi “acquistare il calo”) nel mercato azionario e ora ha un portafoglio azionario al 100%.

Per semplificare ancora, ci sono solo due forme base di BTD: (a) la variante basata su regole e (b) la variante “opportunistica” o “tattica” senza regole fisse. Quest’ultima opzione sarà probabilmente più diffusa tra gli investitori privati fai da te. In questo caso l'investitore decide esclusivamente in base alla situazione e soggettivamente quando e quanto reinvestire in caso di recessione.

Nella variante basata su regole, invece, esiste un criterio quantitativo fisso (un algoritmo) che specifica quando e in che misura avviene il reinvestimento durante la recessione.

In questo post del blog analizziamo una variante BTD basata su regole. L’investimento di base dovrebbe essere un investimento diversificato in un ETF su indici azionari globali – il proverbiale “investimento nel mondo AG”. Per il BTD basato su regole oltre alla forma dell’investimento di base devono essere specificati i due parametri seguenti:

(a) Il segnale di negoziazione che attiva l'acquisto successivo. Potrebbe trattarsi, ad esempio, di un calo del 15% del relativo indice azionario. Lo chiamiamo “limite di prelievo” (“DG”). [5]

(b) La percentuale del portafoglio totale inizialmente riservata per l'IR e il tipo di attività specifica in cui deve essere detenuto l'IR. Nel caso standard, come accennato, l'IR consiste in un investimento sul mercato monetario a basso rischio e fruttifero.

Se la strategia BTD fosse più differenziata, (c) il segnale di trading per la parziale “riuscita” dal mercato azionario dovrebbe essere determinato al fine di ricostruire l’IR se il mercato sembra riprendersi nuovamente in modo sostenibile. Tuttavia, tale “formula di uscita” non è necessaria per un’analisi fondamentale della performance di una strategia BTD, come spiegheremo di seguito.

La logica di investimento alla base del Buy the Dip

Per dirla senza mezzi termini, la strategia BTD si basa sulla “teoria dell’affare del mercato azionario”. Questa è l’idea (sostanzialmente corretta) secondo cui, a parità di altre condizioni, le azioni dopo un calo significativo dei prezzi aumenteranno rispetto al tempo immediatamente precedente al calo dei prezzi. rendimento atteso vale a dire un rendimento futuro statisticamente particolarmente interessante. Alla base di ciò c’è l’ipotesi altrettanto corretta secondo cui nella maggior parte dei casi il calo dei prezzi è più forte del parallelo peggioramento fondamentale Valore delle azioni, che deriva dalle reali prospettive economiche dell'azienda.

La teoria del contratto BTD potrebbe essere descritta in modo più accademico come segue: i cosiddetti costi di capitale delle aziende aumentano in una crisi di mercato. Il costo del capitale delle società corrisponde ai rendimenti dei loro fornitori di capitale (gli investitori). I costi del capitale sono suddivisi in costi del capitale di debito (il tasso di interesse su prestiti o obbligazioni) e costi del capitale proprio. Quando si parla di capitale di debito, il meccanismo dell’aumento dei costi di capitale risulta immediatamente evidente alla maggior parte degli investitori. [6] Nel caso delle azioni, invece, l’aumento del costo del capitale è meno noto a tutti.

Funziona così: quanto più basso è il prezzo delle azioni di una società, tanto più nuove azioni deve essere emessa per raccogliere un determinato ammontare di nuovo capitale proprio e tanto più gli azionisti esistenti sono "diluiti", cioè più "diritti sui futuri utili aziendali" (azioni) che gli azionisti esistenti devono cedere in percentuale ai nuovi azionisti nell'ambito di una nuova emissione di azioni. Un prezzo delle azioni in calo rende il finanziamento azionario più costoso.

Un investitore intelligente, secondo il pensiero di BTD, investe di più in azioni, cioè aumenta la sua quota azionaria, dopo che il costo del capitale della società (il costo del capitale proprio) è aumentato in una fase di ribasso del mercato.

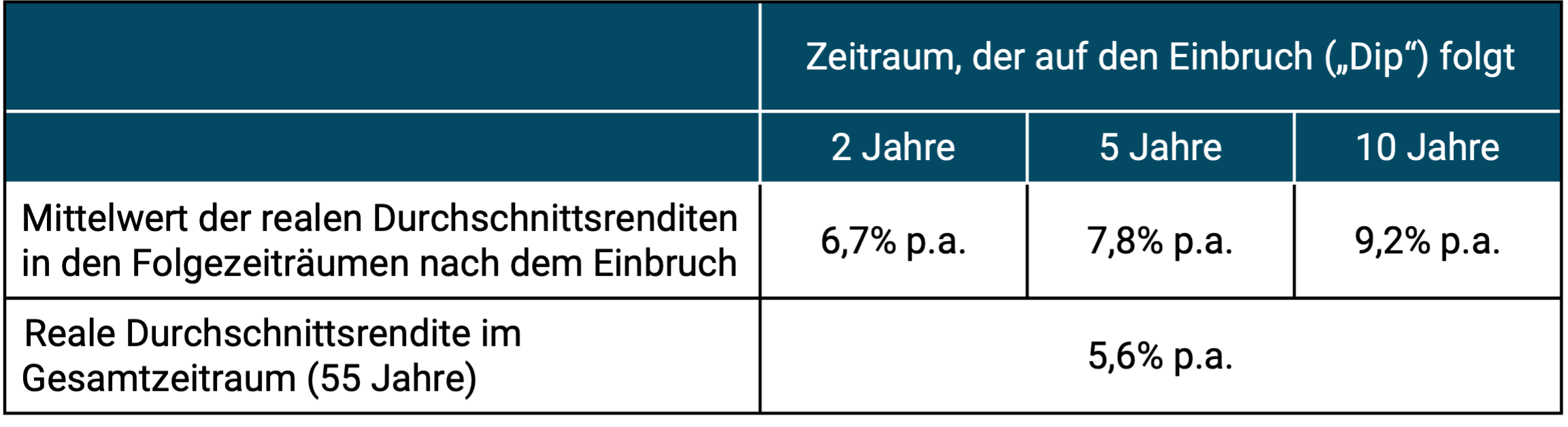

La “teoria dell’affare” può essere confermata empiricamente. Ciò è fatto in forma semplice nella Tabella 1. Essa mostra i rendimenti (reali) corretti per l’inflazione del mercato azionario globale negli ultimi cinque decenni e mezzo dall’inizio del 1970 per tre periodi diversi a seguito di un calo del mercato del 25% o più in termini reali. Il calcolo della Tabella 1 si basa sull'indice MSCI World in euro. Ha prodotto un rendimento medio (reale) corretto per l’inflazione del 5,6% annuo. in questi 55 anni.

Tabella 1: Illustrazione dei rendimenti statisticamente aumentati dopo un calo dei prezzi del 25% nel mercato azionario globale (indice MSCI World) - periodo dal 1970 al 2024 (55 anni)

► In DM o Euro, adeguato all'inflazione, senza costi e tasse. ► Vengono visualizzati i rendimenti totali compresi i dividendi. ► Dati: MSCI.

Tuttavia, i numeri nella Tabella 1 dimostrano i vantaggi di una strategia BTD rispetto alle alternative ovvie non – anche se si potrebbe presto concludere che ciò non sia corretto. Mostreremo di seguito perché non lo dimostrano. Alternative ovvie sarebbero, ad esempio: B. una “strategia buy-and-hold all-in immediata” (SAI B&H) [7] con un'allocazione azionaria fissa del 100% o eventualmente un'allocazione di asset mista di 90/10 o 80/20 su base buy-and-hold integrata da un ribilanciamento basato su regole (per il ribilanciamento vedere Qui E Qui).

Il ribilanciamento basato su regole (algoritmiche) è – proprio come Buy the Dip – un investimento anticiclico basato sul principio “Vendi ciò che è andato particolarmente bene e compra ciò che è andato particolarmente male” o “Vendi a rialzo, compra a ribasso”.

Il nostro test di acquisto del Dip Backtest

Per testare la performance storica di BTD in modo veramente significativo, abbiamo il seguente backtest [8] fatto: Il nostro investimento di base è ancora una volta l'indice azionario MSCI World. Esaminiamo i rendimenti giornalieri nominali dell'indice in euro e valutiamo diversi semplici algoritmi BTD per 14 periodi di tempo diversi (sovrapposti) dal 2007 ad oggi. Per semplicità, ignoriamo costi e tasse.

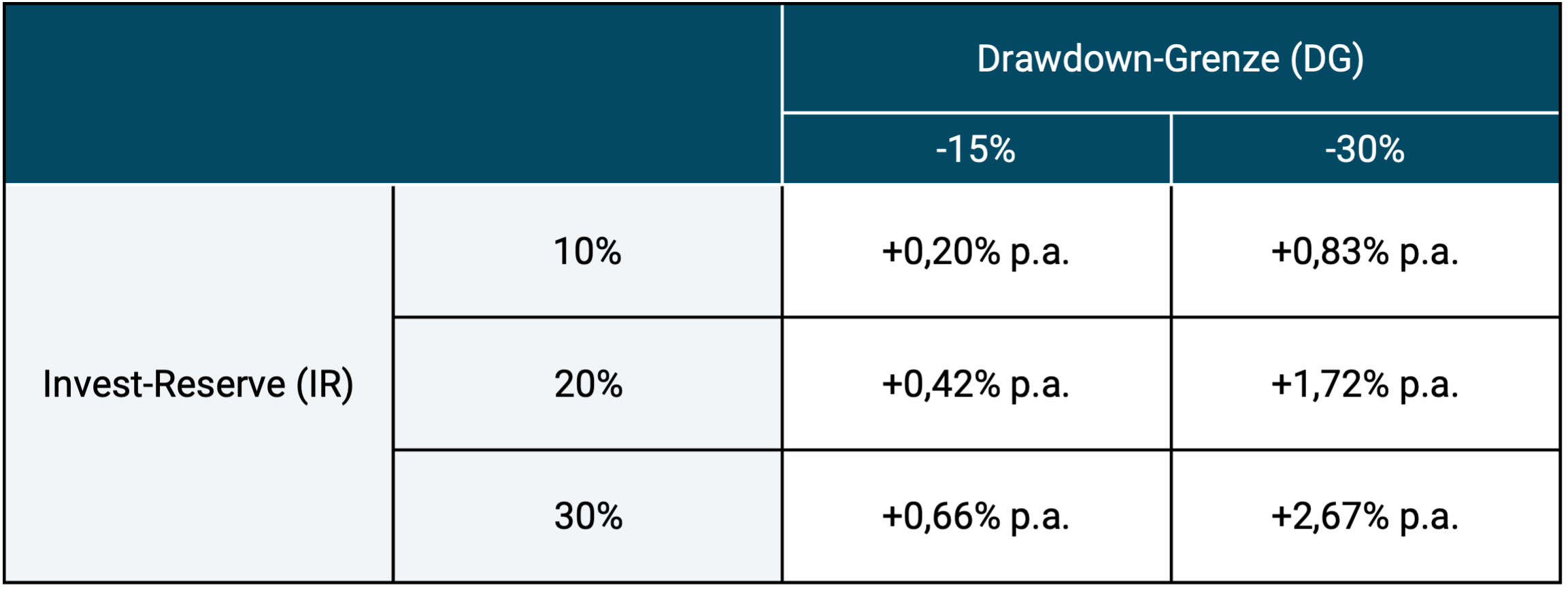

La tabella 2 riassume l'effetto di rendimento delle combinazioni per due diversi limiti di prelievo e tre diverse riserve di investimento. La tabella mostra l'eccesso di rendimento medio di SAI B&H rispetto a BTD in 14 periodi di valutazione sovrapposti. Il primo periodo di valutazione, il più lungo, va dal 2007 al 2024 (18 anni), l’ultimo, il più breve, dal 2020 al 2024 (5 anni).

In termini di IR, il rendimento nominale del mercato monetario in Germania è stato in media di circa lo 0,8% annuo. al lordo delle imposte nel periodo storico dal 2007 al 2024 (misurato rispetto a un tipico ETF di fondi del mercato monetario). Poiché questo valore è solo moderatamente superiore allo zero, per semplicità impostiamo il rendimento dell'IR nel nostro backtest a zero, un presupposto che funziona leggermente contro BTD nel backtest. Va notato tuttavia che in cambio non abbiamo detratto alcun costo per il lavoro necessario per l'attuazione della strategia attiva BTD o l'aumento del carico fiscale per BTD - se non viene svolto nell'ambito di un fondo OICVM (fondo di investimento). [9]

Tabella 2: Rendimento extra medio della strategia immediata all-in buy-and-hold rispetto a diverse strategie buy-the-dip in 15 finestre temporali diverse dal 2007 al 2024

► Riserva per gli investimenti = Quota percentuale iniziale del portafoglio complessivo. ► Resi in euro, escluse spese e tasse. ► Sottostante indice di base MSCI World. ► Per ulteriori spiegazioni vedere il testo attuale. ► Dati: MSCI, Ufficio federale di statistica.

Qual è il lato del rischio?

Per motivi di spazio e semplicità non abbiamo discusso il rischio nella tabella 2. Per quanto riguarda i due indicatori di rischio volatilità (deviazione standard dei rendimenti giornalieri o mensili) e massimo prelievo (massima perdita cumulativa), la rispettiva variante BTD presenta vantaggi, soprattutto perché in media meno del 100% dell’investimento totale è investito nella classe di attività rischiosa delle azioni. Tuttavia, il vantaggio in termini di rischio nella maggior parte delle combinazioni IR-DG nel corso dei 15 periodi di valutazione è inferiore a quanto si potrebbe supporre intuitivamente. Un esempio: per un periodo di 18 anni con una riserva di investimento del 20% e un limite di prelievo di meno 20%, la volatilità per BTD e SAI B&H è stata quasi identica. Inoltre, non vi è stato alcun grande vantaggio in termini di BTD nel prelievo massimo (meno 49% per BTD contro meno 53% per SAI B&H).

Perché non abbiamo formulato e calcolato una vela di uscita nel nostro backtest, anche se normalmente farebbe parte di una strategia BTD algoritmica? Due ragioni: (a) Calcolando 15 finestre temporali, ciascuna delle quali inizia un anno dopo e tutte si estendono fino al presente, abbiamo indirettamente approssimato una strategia BTD con una regola di riuscita. (b) L'omissione di una regola di riuscita ha limitato significativamente il nostro sforzo computazionale e ha semplificato la presentazione dei risultati in questo testo.

E se valutassi un periodo di tempo più lungo?

In definitiva, i risultati specifici di un confronto empirico tra BTD e SAI B&H dipendono notevolmente dal periodo storico specifico che viene valutato. Ciò è particolarmente vero per archi temporali inferiori a circa 30 anni.

Abbiamo una finestra temporale storica molto più lunga nel nostro post sul blog tematicamente correlato “In attesa di un mercato azionario più economico – funziona?” analizzato da marzo 2019 – cfr Qui. In esso, abbiamo esaminato un’altra strategia BTD (che abbiamo casualmente chiamato “crash timing”) per il periodo più lungo dal 1970 al 2018 (49 anni) sulla base dei rendimenti mensili dell’indice MSCI World. I risultati del rendimento per BTD erano simili a quelli del calcolo più breve e concettualmente leggermente diverso basato sui rendimenti giornalieri qui presentato.

Perché i risultati buy the dip return deludono

Qualsiasi valutazione BTD, a meno che non sia intesa a essere fuorviante, deve considerare il costo opportunità di detenere un IR a basso interesse rispetto a una strategia SAI B&H (costo opportunità = rendimento perso/beneficio perso). In media, i costi opportunità dell’IR sono superiori al beneficio derivante dall’aumento del rendimento dell’investimento dip dopo l’attivazione del segnale di acquisto. In altre parole: a causa dell’efficienza informativa del mercato azionario, i rendimenti attesi dopo una forte recessione non aumentano in media abbastanza da compensare sufficientemente i rendimenti precedentemente sprecati dall’IR. O per dirla in altro modo: a lungo termine, il mercato azionario globale ha una tendenza al rialzo troppo forte e un rendimento troppo elevato rispetto agli investimenti in contanti a basso rischio. Inoltre, i ribassi del mercato azionario non sono nel complesso abbastanza gravi e/o non sono distribuiti in modo sufficientemente uniforme lungo la linea temporale da consentire a BTD di generare rendimenti aggiuntivi sostenuti.

Anche se è vero che il costo del capitale medio di una società aumenta statisticamente dopo una flessione del mercato, e quindi i rendimenti azionari tendono ad aumentare in seguito, questo non è ancora un motivo sufficiente per far funzionare BTD. Questa teoria del costo del capitale “abbreviato” non contiene l’affermazione che il costo del capitale azionario delle società (e quindi i rendimenti degli investitori azionari) è statisticamente superiore al rendimento degli investimenti fruttiferi sul mercato monetario, la forma tipica e appropriata di investimento per l’IR, anche prima della crisi (prima del collasso). Dalla corretta affermazione secondo cui “il costo del capitale di un'azienda aumenta durante una fase di recessione”, si può solo concludere correttamente che è statisticamente dannoso per i rendimenti vendere investimenti in una fase di recessione. Quindi è un argomento a favore del buy-and-hold, non del market timing.

Naturalmente è possibile per un dato periodo storico nei dati i cosiddetti Adattamento eccessivo identificare una combinazione specifica di IR e DG che storicamente ha prodotto una sovraperformance significativa. Tuttavia, questo tipo di “data mining” o “data snooping” non ci aiuta a identificare una strategia BTD che sarà redditizia in futuro e rappresenta un approccio eticamente dubbio. [10]

L’overfitting è il motivo principale per cui i backtest BTD sembrano produrre rendimenti interessanti nelle pubblicazioni non scientifiche.

Una seconda ragione, più banale, per i tanti “miracoli BTD” nei libri di consulenza, negli articoli stampati e nei finfluencer è che riguardano solo i rendimenti senza IR Dopo il calo - come nella Tabella 1 di questo post del blog.

La strategia BTD testata qui non dovrebbe essere combinata ad es. B. benchmark con un'asset allocation 80/20 (azioni/mercato monetario)?

Sì e no. A nostro avviso, l’obiettivo principale della maggior parte degli investitori in BTD è superare i rendimenti di una corrispondente alternativa SAI B&H, ovvero battere una strategia passiva azionaria al 100%. A nostro avviso, l’obiettivo principale degli investitori in BTD non è ottenere una significativa riduzione del rischio rispetto a un investimento azionario al 100% con un rendimento inferiore.

In ogni caso, è possibile considerare i rendimenti E Il rischio richiede anche una valutazione completa e obiettiva quando si confronta BTD con SAI B&H.

I risultati del nostro backtest in questo post del blog e nel nostro post del blog di marzo 2019 non indicano che lo svantaggio di rendimento di BTD rispetto a SAI B&H sia compensato da un vantaggio di rischio sufficientemente ampio. A nostro avviso, la stessa conclusione emerge da una valutazione degli studi scientifici che abbiamo trovato su BTD e approcci di market timing contrarian comparabili.

Cosa dice la letteratura accademica su Buy the Dip?

Abbiamo trovato due recenti studi accademici che valutano specifiche strategie BTD utilizzando diversi set di dati e diversi approcci metodologici: Park 2022 (Qui) e Bonini et al. (2024) (Qui). Entrambi giungono alla conclusione che BTD è battuto dalle corrispondenti strategie immediate di buy-and-hold all-in in termini di obiettivo di investimento del rendimento totale o della massimizzazione del patrimonio finale. Sì, BTD ha un vantaggio in termini di rischio rispetto a SAI B&H, ma sembra piuttosto limitato.

Nel complesso, i risultati nella letteratura scientifica non sembrano essere migliori per altre strategie di market timing anticicliche che non si definiscono esplicitamente “buy the dip”. Menzioniamo alcuni di questi studi alla fine di questo post del blog.

Che ne dici di una strategia BTD non vincolata alle regole e puramente opportunistica?

In definitiva, è probabile che la maggior parte dei fondi misti gestiti attivamente utilizzino il market timing opportunistico (tattico) del BTD, almeno temporaneamente in linea con l’obiettivo dell’investimento attivo. Compra a poco, vendi a tanto operare. Ciò vale probabilmente anche per il più grande e conosciuto fondo misto tedesco Flossbach von Storch Molteplici opportunità (WKN A0M430). Il suo rapporto obbligazionario (riserva di investimento) è solitamente inferiore al 20% e può arrivare a zero nel “periodo di contrattazione” (durante un calo). Nel corso dei dieci anni da gennaio 2015 a dicembre 2024, il fondo FvS ha prodotto un rendimento del 5,4% annuo. rispetto al rendimento di un ETF MSCI World del 10,7% p.a.

Il minor rischio di volatilità del fondo FvS non ha compensato la sua carenza di rendimenti in questo periodo di dieci anni, come evidenziato dal fatto che il rendimento ponderato per il rischio sotto forma del cosiddetto indice di Sharpe per l'ETF MSCI World era 1,8 volte superiore a quello del fondo FvS.

Il fondo misto medio venduto in Germania (“FWW settore medio fondo misto flessibile mondo”) [11] nello stesso periodo ha avuto un rendimento addirittura peggiore di quello del fondo FvS.

Come si comporta il BTD quando si esercita con singoli titoli nell'ambito della selezione dei titoli?

Naturalmente non possiamo rispondere a questa domanda con il nostro test retrospettivo. Tuttavia, si può anche sostenere che la maggior parte dei fondi azionari gestiti attivamente così come i portafogli di investitori privati fai-da-te gestiti attivamente praticano il BTD in modi diversi. Sappiamo dalla scienza che la stragrande maggioranza di questi portafogli sottoperforma la loro alternativa passiva e che la piccola minoranza di outperformer non può essere prevista in modo affidabile in futuro perché probabilmente sono nati in gran parte per caso (fortuna).

Cosa succede se non mantenete la vostra riserva d'investimento in contanti, ma piuttosto in una forma di investimento apparentemente o effettivamente più redditizia?

Inoltre, non abbiamo incluso questa strategia di investimento nella nostra analisi. Dal nostro punto di vista, non si tratta di una strategia buy the dip come viene generalmente inteso il BTD, ma piuttosto di una diversa forma di market timing, vale a dire il passaggio avanti e indietro tra due o più classi di attività rischiose al fine di ottenere un’interessante combinazione rendimento-rischio. La differenza rispetto al BTD “reale” è che non viene utilizzato alcun investimento “privo di rischio” e quindi l’argomento del costo opportunità non è decisivo qui nello stesso senso.

Conclusione

L'investimento buy the dip ha in comune con l'investimento immediato all-in buy-and-hold (SAI B&H) il principio corretto dell'investimento anticiclico, che deriva dalla logica economica essenziale e dalla valutazione di lunghe serie di dati.

Pensiamo ancora che SAI B&H sia superiore. Sebbene il rendimento statistico atteso delle azioni aumenti effettivamente dopo un calo dei prezzi, tale aumento non compensa sufficientemente il ridotto rendimento della riserva di investimento necessaria per BTD e i costi opportunità di IR.

A nostro avviso, l’argomentazione secondo cui le strategie BTD presentano un rischio inferiore rispetto alle strategie SAI B&H comparabili mette solo parzialmente in prospettiva lo svantaggio di rendimento, come abbiamo cercato di mostrare qui.

Il motivo principale dell'immagine troppo buona di BTD nella comunità degli investitori privati è probabilmente che molti dei suoi sostenitori misurano solo i rendimenti dell'investimento successivo (dopo il calo), ma non i rendimenti dell'intero portafoglio compresa la riserva di investimento prima del calo.

Note finali

[1] Informazioni in euro. Le presunte cause sarebbero l'inaspettato aumento dei tassi di riferimento a breve termine da parte della banca centrale giapponese e la contemporanea svalutazione dello yen.

[2] “Dip” = come sostantivo inglese “falling off”, “immersion”, “abbassamento”.

[3] Nell'originale inglese “Compra quando c'è sangue nelle strade”.

[4] Nel gergo finanziario inglese, l’IR viene spesso definita casualmente “polvere secca”.

[5] È importante che questo crollo o indicatore di valutazione possa essere osservato quotidianamente in tempo reale. Ad esempio, utilizzare un rapporto P/E di mercato (rapporto prezzo-utili) come indicatore di valutazione sarebbe problematico perché i dati P/E giornalieri non sono disponibili, almeno per gli investitori privati.

[6] Un aumento del tasso di interesse che la società deve pagare sul nuovo capitale preso in prestito.

[7] “Immediate All In Buy and Hold” qui significa “investire l’intero portafoglio in una somma in azioni fin dall’inizio e poi acquistare e mantenere”.

[8] “Backtest”: calcolo del rendimento basato su dati storici di mercato.

[9] Nel nostro post sul blog mostriamo perché investire attivamente in azioni comporta oneri fiscali più elevati rispetto al buy-and-hold “Risparmiare sulle tasse grazie al buy-and-hold” da ottobre 2021.

[10] Overfitting/data mining significa, per ignoranza o malafede, utilizzare un computer per cercare uno schema puramente casuale nei dati storici che supporti la propria tesi, anche se questo schema probabilmente non è presente in altri dati storici o futuri.

[11] Vedere www.fondsweb.de.

letteratura

AQR (nessun autore) (2018) “È stato il momento peggiore: la diversificazione durante un secolo di prelievi”; Pensiero alternativo, 3Q18 – 26 settembre 2018; Riferimento Internet Qui

Bonini, Stefano/Thomas Shohfi/Majeed Simaan (2024): “Buy the Dip?”; In: Gestione finanziaria europea; Volume 30; Numero 4; settembre 2024; Riferimento Internet Qui

Dahle, James (2020): "Cos'è la polvere secca?"; L'investitore in camice bianco; 19 ottobre 2020; Riferimento Internet Qui

Estrada, Javier (2015): “Multipli, previsioni e asset allocation”; in: Giornale di finanza aziendale applicata; Estate 2015; vol. 27, numero 3

Felix, Ben (2023): “La liquidità è un pessimo investimento a lungo termine, anche con un interesse del 5%”; video di YouTube; Riferimento Internet Qui

Ilmanen, Antti (2016): “Una prospettiva storica sui rendimenti attesi che variano nel tempo”; In: Storia dei mercati finanziari. Riflessioni sul passato per gli investitori di oggi; [Libro] A cura di David Cambers e Elroy Dimson; Fondazione di ricerca dell'Istituto CFA

Kommer, Gerd/Maximilian Bartosch (2022): "Copertura al ribasso: il Santo Graal degli investimenti?"; post sul blog; luglio 2022; Riferimento Internet Qui

Kommer, Gerd (2017): “La leggenda dell'effetto della media dei costi”; post sul blog; luglio 2017; Riferimento Internet Qui

Laarits, Toomas (2023): “Strategie di attualizzazione del market timing”; 05 dicembre 2023; SSRN, riferimento Internet Qui

Park, Sangkyun (2022): “Reazione del mercato azionario alla recessione e acquisti durante i cali”; In: Il giornale degli investimenti; 31; N. 5; agosto 2022; Riferimento Internet Qui

Sindreu, Jon (2024): “Le azioni stanno crollando: questo è un ottimo motivo per restare fermi”; Wall Street Journal, 5 agosto 2024; Riferimento Internet Qui