Da Gerd Kommer E Daniele Cancelliere

L’incessante ricerca da parte della comunità degli investitori di regolarità e modelli sfruttabili nel mercato azionario ha recentemente portato alla luce un nuovo presunto modello di base: la tesi secondo cui il mercato azionario statunitense strutturalmente o sistematicamente genera rendimenti più elevati rispetto alla regione del mercato azionario del “mondo senza gli USA”. Si potrebbe facilmente descrivere questa “teoria” con il termine “eccezionalismo statunitense” preso in prestito dalla scienza storica. [1] titolo.

In questo post del blog, utilizzeremo argomentazioni empiriche, teoriche e fattuali per dimostrare che la tesi dell’eccezionalismo americano applicata al mercato azionario statunitense è probabilmente sbagliata e che gli investitori privati che basano troppo la loro strategia di investimento su di essa potrebbero essere delusi nei prossimi anni.

Innanzitutto la questione da dove derivi la tesi dell’eccezionalismo del mercato azionario statunitense.

Ad un certo punto negli ultimi anni un numero sufficientemente elevato di giornalisti economici, finfluencer e investitori ha notato che il mercato azionario statunitense è in calo dall’aprile 2008 circa [2] fino ad oggi ha prodotto un rendimento notevolmente più elevato rispetto al rendimento aggregato degli altri quasi 50 paesi con mercati azionari rilevanti – la regione “Mondo senza USA”/”Mondo ex USA”. Logicamente, in questo periodo anche il rendimento del mercato statunitense è stato superiore a quello del mercato azionario globale.

Questa constatazione è stata poi combinata con una seconda: nella banca dati storica del mercato dei capitali dei tre professori di finanza britannici Dimson, Marsh e Staunton, ormai abbastanza nota tra gli esperti di borsa avanzati e risalente al 1900, anche il mercato azionario statunitense mostra un rendimento superiore a quello della regione per l’intero periodo di 124 anni (dall’inizio del 1900 alla fine del 2023). Mondo ex USA sotto forma di altri 20 paesi occidentali per i quali i dati disponibili risalgono a tanto tempo fa. [3] La tabella 1 illustra la situazione.

Tabella 1: Confronto dei rendimenti del mercato azionario aggiustati per l’inflazione in tre regioni: Stati Uniti, Mondo esclusi gli Stati Uniti e Mondo – rendimenti reali in USD

► Senza costi e tasse. ► [A] “MSCI EAFE + EM” è l'indice MSCI che comprende tutti i paesi sviluppati esclusi USA e Canada e tutti i mercati emergenti. EAFE sta per “Europa, Asia, Estremo Oriente”, EM sta per “Mercati emergenti” (ciascuno secondo la definizione MSCI). ACWI sta per All Country World Index (mercati sviluppati ed emergenti). ► Dati sottostanti originali: Dimson/Marsh/Staunton (DMS) per il periodo di 124 anni, MSCI e Dimensional Fund Advisors per il periodo più breve.

Per il periodo più breve nella riga inferiore della Tabella 1, con differenze di rendimento relativo più o meno uguali tra le tre regioni, si potrebbero alternativamente utilizzare gli ultimi cinque o gli ultimi dieci anni, ma non – e questo è importante – periodi che risalgono significativamente oltre i 16 anni. Ne parleremo più avanti.

Spiegazioni standard per il presunto vantaggio di rendimento degli Stati Uniti

Solitamente vengono fornite le seguenti tre ragioni per spiegare le differenze di rendimento nella Tabella 1 tra le regioni degli Stati Uniti e quelle del mondo escluso gli Stati Uniti:

(a) Gli Stati Uniti sono un'economia più “dinamica” rispetto al resto del mondo.

(b) Il settore tecnologico (settore high-tech) ha un peso maggiore nel mercato azionario statunitense rispetto al resto del mondo. I titoli tecnologici sono semplicemente più redditizi rispetto ad altri settori/industrie.

(c) Poiché il mercato azionario statunitense ha prodotto rendimenti più elevati rispetto al resto del mondo negli ultimi quindici anni, nonché nel lunghissimo termine, si tratta di un fattore strutturale che probabilmente continuerà nel futuro a lungo termine.

Cominciamo con il motivo (a), l'economia americana presumibilmente particolarmente "dinamica". Presumibilmente, dinamico qui significa “crescita più rapida” o “più innovativo”. Affronteremo entrambi i significati di seguito.

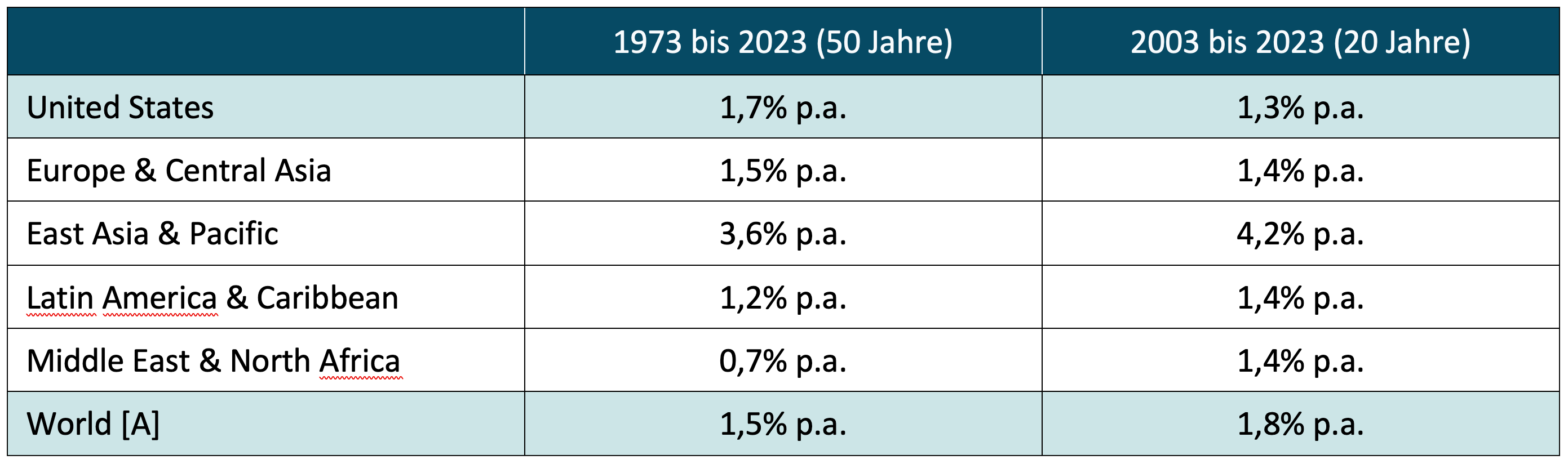

I dati nella Tabella 2 mostrano che negli ultimi 20 anni, la crescita economica negli Stati Uniti non è stata superiore alla crescita aggregata di tutti i restanti circa 195 paesi del mondo. [4] La regione europea, spesso definita “sclerotica”, ha battuto gli Stati Uniti in termini di crescita economica negli ultimi due decenni. [5] Negli ultimi 50 anni, gli Stati Uniti hanno avuto solo un piccolo, probabilmente trascurabile vantaggio rispetto al resto del mondo.

La più grande regione del mondo qui mostrata, “Asia orientale e Pacifico” (che comprende, ad esempio, Cina, India, Indonesia, Vietnam, Giappone e Australia, Hong Kong, Singapore) è cresciuta costantemente più rapidamente degli Stati Uniti dagli anni ’70.

Tabella 2: Confronto della crescita economica reale per due periodi tra gli Stati Uniti e varie regioni del mondo - crescita del PIL pro capite corretta per l'inflazione (crescita del PIL reale pro capite in USD)

► [A] Tutti i paesi del mondo (Paesi sviluppati). ► PIL = Prodotto Interno Lordo, PIL = Prodotto Interno Lordo. ► Dati originali sottostanti: Banca Mondiale (Banca Mondiale). ► Se per questa valutazione non fosse stata utilizzata la crescita del PIL assoluto, il risultato sarebbe stato solo leggermente diverso. In linea di principio, riteniamo che la crescita pro capite sia più significativa in questo contesto.

Ma i numeri nella tabella 2 non sono l’unico argomento che mette in discussione la tesi dell’economia americana “dinamica” come motivo principale dei rendimenti del mercato azionario statunitense presumibilmente particolarmente elevati. Un altro argomento altrettanto importante è di natura fondamentale.

Nessuna connessione tra crescita economica e rendimenti del mercato azionario

Non esiste una relazione statistica tra la crescita economica nazionale e i rendimenti del mercato azionario nazionale per periodi che vanno da un anno a probabilmente 30 anni, tanto meno una relazione che gli investitori possano sfruttare a proprio vantaggio. [6] Questo fatto è stato dimostrato più volte e probabilmente in modo definitivo dagli scienziati.

Chiunque si presenti in pubblico come un “esperto” e sostenga esplicitamente o implicitamente che si dovrebbe investire di più nei mercati azionari di paesi o regioni ad alta crescita economica si presenta come qualcuno che non conosce i fatti scientificamente provati o che li ignora deliberatamente per motivi ingiusti (ad esempio conflitti di interessi). Ancora più ridicolo è il costante collegamento da parte degli “esperti” tra i rendimenti del mercato azionario nazionale nel futuro a breve o medio termine e i tassi di crescita attesi del Paese A rispetto al Paese B nell’arco di uno o due anni successivi. [7]

Abbiamo documentato più volte la mancanza di connessione tra crescita economica e rendimenti del mercato azionario, ad es. B. Qui E Qui E Qui ed esporre anche le ragioni ben note e chiarissime della mancanza di collegamento.

Le startup nella “dinamica” economia americana

Occasionalmente, negli articoli dei media, il termine “economia dinamica” invece di “maggiore crescita economica” significa anche che gli Stati Uniti hanno una scena di startup più ampia o più innovativa rispetto all’Europa o ad altre regioni del mondo, o che ci sono più IPO negli Stati Uniti che in Europa. Ciò dovrebbe contribuire ai buoni rendimenti del mercato azionario statunitense. Anche questa logica non è lontana.

Le startup e i relativi investimenti in venture capital hanno poco o nulla a che fare con i rendimenti delle società quotate. La maggior parte delle startup comunque non sopravvive ai primi dieci anni. Della minoranza che sopravvive, la stragrande maggioranza non raggiungerà la quotazione in borsa a causa della mancanza di crescita sufficiente o per altri motivi. La piccola frazione di startup che alla fine si quotano in borsa, in genere lo fanno un decennio o più dopo la fondazione della società. Non si può più parlare di “startup” quando ci si quota in borsa. E ultimo ma non meno importante: i “titoli IPO” (titoli che hanno avuto la loro offerta pubblica iniziale negli ultimi 24 mesi) producono rendimenti statisticamente inferiori alla media durante questo periodo. Trascinano il mercato azionario complessivo verso il basso anziché verso l’alto (vedi Qui).

Per quanto riguarda la prima conclusione intermedia, la situazione può essere riassunta come segue: (a) L’economia statunitense non cresce sistematicamente più velocemente delle economie di altre grandi regioni o paesi. (b) Non esiste alcun collegamento tra la crescita economica nazionale e i rendimenti dei mercati azionari nazionali che possano essere sfruttati con sufficiente affidabilità per gli investitori. (c) Il grande mercato di startup e venture capital negli Stati Uniti non ha alcuna influenza significativa sui rendimenti del mercato azionario statunitense.

I titoli tecnologici stanno spingendo il mercato azionario statunitense?

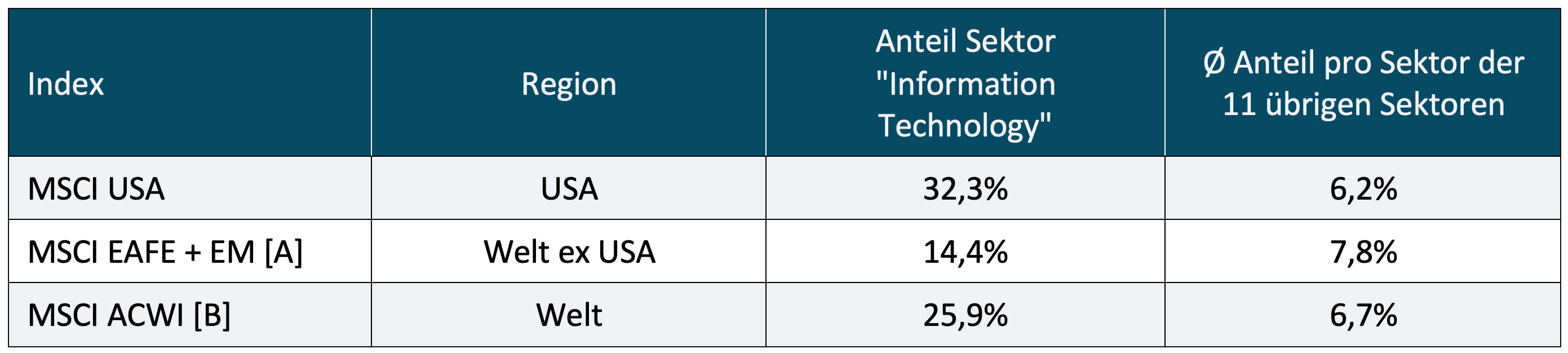

Veniamo ora al punto (b) dei rendimenti (presumibilmente) più elevati del mercato azionario statunitense: la quota più elevata del settore tecnologico nel mercato azionario statunitense.

In effetti, il mercato azionario statunitense ha una quota tecnologica maggiore. Ciò è confermato nella tabella 3. (Il rispettivo mercato azionario è suddiviso in dodici “settori” da MSCI e altri fornitori di dati. Questi settori potrebbero essere definiti “industrie principali” (altri fornitori di dati a volte hanno solo undici o dieci settori).

Tabella 3: Quota del settore tecnologico (tecnologia dell'informazione) nel mercato azionario statunitense e nei mercati azionari di altre due regioni del mondo (al 30 giugno 2024)

► [A] “MSCI EAFE + EM” è l'indice MSCI che comprende tutti i paesi sviluppati esclusi USA e Canada e tutti i mercati emergenti. EAFE sta per “Europa, Asia, Estremo Oriente”, EM sta per “Mercati emergenti” (ciascuno secondo la definizione MSCI). [B] ACWI sta per All Country World Index, un indice MSCI che riflette tutti i 23 mercati sviluppati e tutti i 26 mercati emergenti (ciascuno secondo la definizione MSCI). ► Fonte: schede informative dei rispettivi indici MSCI al 30 giugno 2024.

Sebbene il settore tecnologico costituisca effettivamente una quota significativamente maggiore dei mercati azionari statunitensi rispetto a qualsiasi altro settore, come mostrato nella Tabella 3, ciò non dimostra che il mercato azionario statunitense sia o dovrebbe essere sistematicamente più redditizio rispetto al resto del mondo nel lungo termine e in modo sistematico. Non è così perché non ci sono prove attendibili che i titoli tecnologici alla lunga produrre un rendimento assoluto o un rendimento ponderato per il rischio (Sharpe Ratio) più attraente rispetto al mercato complessivo o al miglior altro settore in un dato arco di tempo lungo. Questo è mostrato nella Tabella 4.

Tabella 4: Rendimento e rischio di due settori e dell'intero mercato azionario statunitense - in USD, nominale dal 1983 al 2023 (41 anni)

► Senza costi e tasse. ► Il mercato complessivo è suddiviso in dieci settori nel database sottostante. La diversa definizione settoriale di MSCI con dodici settori non comporterebbe una differenza significativa. ► Volatilità: volatilità annualizzata della deviazione standard dei rendimenti mensili. ► Rendimento ponderato per il rischio: indice di Sharpe semplificato qui definito come: Ø aritmetico dei rendimenti mensili ÷ deviazione standard dei rendimenti mensili. ► Dati originali sottostanti: Ken French Data Library.

Internet ha causato una rottura strutturale nei dati?

Per i calcoli nella Tabella 4, abbiamo scelto il 1983 come punto di partenza perché è indicato come anno di nascita di Internet. Alcuni “esperti di tecnologia” ritengono che l’emergere di Internet abbia causato una “rottura strutturale” economica nella distribuzione dei rendimenti settoriali nel mercato azionario. Entrambi potrebbero essere un errore, ma per ragioni di spazio non approfondiremo ulteriormente l'argomento. Tuttavia, utilizziamo il gennaio 1983 come punto di partenza per contrastare questa argomentazione. Se fossimo andati ancora più indietro nei nostri calcoli (ad esempio al 1970 o al 1960), il quadro mostrato nella tabella 4 diventerebbe più solido: a lungo termine, il rendimento del settore tecnologico è vicino a quello del mercato nel suo insieme, con allo stesso tempo una maggiore volatilità. Ciò si traduce in uno scarso rendimento ponderato per il rischio per il settore tecnologico, almeno se considerato isolatamente.

Alcuni credono che l’intelligenza artificiale (AI) darà al settore tecnologico un “booster di ritorno” precedentemente non disponibile in futuro. Abbiamo spiegato nel nostro recente post sul blog che e perché un'idea del genere non è realistica (vedi Qui).

I rendimenti dell’alta tecnologia negli ultimi 15 anni circa hanno portato a una valutazione attualmente molto elevata per il settore tecnologico. Alla fine di giugno 2024, il rapporto P/E era [8] l’indice MSCI World Information Technology 41. Un rapporto P/E normale e “giusto” dovrebbe essere compreso tra 16 e 18. Al contrario, il corrispondente rapporto P/E per l’indice di mercato complessivo MSCI World più ampio era “meno allarmante” 22.

La valutazione dell’alta tecnologia è dovuta al fatto che i prezzi dei titoli tecnologici sono aumentati molto di più negli ultimi anni rispetto ai precedenti profitti delle società tecnologiche. L’opinione prevalente nella ricerca accademica sul mercato azionario è che i rendimenti delle classi di attività su periodi di tempo estesi sono una funzione dei loro livelli di valutazione all’inizio del periodo. Ciò non è di buon auspicio per il settore tecnologico.

Se desideri avere una rapida panoramica di ciò che dice la scienza sui rendimenti a lungo termine presumibilmente strutturalmente più elevati dei titoli tecnologici, ti consigliamo il saggio di Bessembinder (2020 - Qui). Bessembinder non vede alcuna prova di una sovraperformance sistematica dei titoli tecnologici.

La nostra seconda conclusione intermedia è quindi: (1) Sì, i titoli tecnologici statunitensi hanno prodotto rendimenti molto più elevati rispetto a quelli di altri settori negli ultimi 15 anni circa, ma se si va più indietro nel tempo, i rendimenti tecnologici si stanno avvicinando a quelli del mercato nel suo insieme. Il settore più redditizio a lungo termine dal 1970 (il primo momento possibile da cui sono disponibili dati per tutti i dieci o dodici settori [9]) non è tecnologia, ma assistenza sanitaria. (2) Il settore tecnologico ha ripetutamente sottoperformato il mercato complessivo per periodi di dieci anni o più, come tutti gli altri settori. A partire dai primi anni 2000, c’è stato un periodo di oltre dieci anni in cui il settore tecnologico ha prodotto rendimenti disastrosi (Tabella 4). Inoltre, il settore tecnologico è particolarmente volatile. I suoi rendimenti temporaneamente elevati non sono quindi un pasto gratis. (3) La ricerca accademica, tra le altre cose, non ha fornito prove di rendimenti tecnologici strutturalmente più elevati. (4) Gli elevati rendimenti del recente passato hanno portato a valutazioni elevate e potrebbero quindi portare in futuro a rendimenti tecnologici inferiori alla media, proprio come è avvenuto dalla fine del 1999.

I rendimenti azionari statunitensi sono stati storicamente significativamente più alti di quelli di altri paesi?

Infine, vogliamo porre e rispondere a una domanda fondamentale, “eretica”. È vero che i rendimenti azionari statunitensi sono stati più alti di quelli del resto del mondo nel lunghissimo termine? L'opinione prevalente e i dati nella Tabella 1 sembrano suggerirlo. Dal nostro punto di vista, anche qui dovrebbero sorgere dei dubbi. La tabella 5 suggerisce il motivo per cui la vediamo in questo modo.

Tabella 5: Confronto dei rendimenti del mercato azionario (reale) corretti per l'inflazione per gli Stati Uniti e la regione mondiale esclusi gli Stati Uniti dal 1900 al 2023 - rendimenti in USD

► Senza costi e tasse. ► [A] Si tratta dei paesi Australia e Nuova Zelanda, due stati che, geograficamente, erano “lontani” dalla Prima e dalla Seconda Guerra Mondiale (vedi argomento nel testo in corso). ► [B] Si tratta dei paesi Giappone, Germania, Paesi Bassi, Svezia, Danimarca e Irlanda. ► Dati originali sottostanti: Dimson/Marsh/Staunton.

La tabella 5 mostra che la maggior parte del vantaggio di rendimento degli Stati Uniti nell’intero periodo di 124 anni si è verificato nei primi 50 anni, il periodo in cui due guerre mondiali hanno gravemente devastato il bacino di manodopera, le infrastrutture, i mercati dei capitali e i sistemi monetari di Europa e Giappone. [10] mentre gli Stati Uniti sono stati poco colpiti economicamente e in termini di mercati dei capitali dalle due guerre mondiali o forse ne hanno tratto vantaggio - in modo relativo o addirittura assoluto.

In altre parole: oltre quattro quinti della sovraperformance del mercato statunitense nell’arco di 124 anni si sono verificati nei primi 50 anni in un periodo storicamente unico, meno di un quinto della sovraperformance in 74 anni, che sono probabilmente più rappresentativi del futuro, senza effetti “unilaterali” della guerra mondiale a svantaggio di Europa e Giappone e a vantaggio degli USA. Riteniamo poco convincente l’ipotesi che nei prossimi 20 o 50 anni si ripeteranno una o due guerre mondiali, che avranno un impatto solo sulle economie/mercati dei capitali non statunitensi e a favore degli Stati Uniti.

Chi segue il nostro modo di pensare, nel calcolare la sovraperformance storica del mercato azionario americano dovrebbe prendere in considerazione solo il periodo a partire dal 1950 circa, perché il periodo precedente presumibilmente non ha alcun significato per il futuro nel senso qui rilevante. Se lo fai, il vantaggio storico di rendimento degli Stati Uniti si ridurrà di oltre l’80%.

Per inciso, dal 1950 ad oggi, gli Stati Uniti sono stati solo il settimo mercato azionario più redditizio tra 21 paesi (vedi spiegazioni sotto la Tabella 5). Da questo punto di vista, si tratta di una sovraperformance degli Stati Uniti rispetto alla regione Mondo ex USA in una certa misura un artefatto di dati artificiale che risulta dalla divisione del mercato azionario mondiale in due sole grandi regioni, comune da diversi anni, ma non è affatto esente da punti interrogativi o addirittura da un dato di fatto.

Se si considera ora che alla fine di questi 124 anni (dicembre 2023) e oggi (al 30 giugno 2024), il mercato azionario statunitense aveva una valutazione in termini di rapporto P/E superiore di circa il 70% rispetto alla regione mondiale esclusi gli USA, [11] allora, a nostro avviso, diventa chiaro che la tesi di rendimenti strutturalmente più elevati sul mercato azionario americano poggia su un terreno instabile.

Se la nostra analisi e interpretazione dei dati storici a lungo termine non è convincente, vi invitiamo a fare il piccolo sforzo di cercare pubblicazioni di ricercatori universitari che supportino la tesi di rendimenti del mercato azionario statunitense strutturalmente più elevati, la tesi dell’eccezionalismo statunitense rispetto alle azioni. Non siamo riusciti a trovare un saggio del genere. Due saggi, IL abbiamo scoperto che van Binsbergen et al. (2023 – Qui) e Anarkulova et al. (2024 – Qui), che tendono a respingere la tesi dell’eccezionalismo americano.

Conclusione

In questo post del blog abbiamo presentato numeri e argomentazioni che, a nostro avviso, dimostrano che il mercato azionario americano ha, da diversi anni (come ogni mercato azionario nazionale), ma non sistematicamente è più redditizio rispetto ad altri mercati azionari rilevanti. Il fatto che così tanti partecipanti al mercato credano attualmente alla tesi dell’eccezionalismo americano ha a che fare con una serie di errori, sbagli e miti che vengono costantemente diffusi dai media, dal settore finanziario, dagli autori di libri di consulenza e dai finfluencer perché ciò avvantaggia loro direttamente o indirettamente. In sintesi questi sono i seguenti:

- Il comune errore umano nel pensare Bias di recency, [12] ovvero la nostra tendenza a considerare il passato recente (un piccolo campione di dati) come particolarmente rappresentativo del futuro, anche se ciò non è giustificato per ragioni tecniche nel caso in questione.

- L’errata convinzione che l’economia americana sia cresciuta più velocemente negli ultimi decenni e continuerà quindi a crescere più velocemente di quella di altri paesi o regioni. In questo contesto gioca un ruolo importante anche l'ulteriore falsa conclusione secondo cui il livello di crescita economica nazionale ha un'influenza sul rispettivo mercato azionario nazionale.

- L’errore di concludere che il grande e dinamico mercato delle startup negli Stati Uniti contribuisca a rendimenti elevati sulle borse statunitensi.

- L’errata convinzione che il settore tecnologico, che ha un peso maggiore nel mercato azionario statunitense che altrove, produca rendimenti a lungo termine più interessanti rispetto al mercato complessivo o a qualsiasi altro settore. Dall’invenzione di Internet, circa 40 anni fa, la sanità è stato il settore più redditizio tra i dieci settori negli Stati Uniti, non la tecnologia.

- Non sapendo che oltre i quattro quinti della sovraperformance del mercato azionario statunitense negli ultimi 124 anni (il periodo massimo per il quale sono disponibili dati) si è concentrata nei primi 50 anni del 20° secolo e si ritiene che sia fortemente correlata agli eventi storici specifici e unici della Prima e della Seconda Guerra Mondiale.

Nel complesso, la tesi dell’eccezionalismo azionario statunitense è il risultato di una valutazione e interpretazione selettiva, tronca e spesso semplicemente errata di dati o altri fatti economici.

Gli investitori privati che basano la loro strategia di investimento a lungo termine sull’aspettativa di rendimenti futuri del mercato azionario statunitense strutturalmente più elevati potrebbero avere nei prossimi anni una spiacevole sorpresa a causa delle valutazioni relativamente elevate delle azioni statunitensi e dei titoli tecnologici statunitensi. Va tenuto presente che nei portafogli azionari di molti investitori, le azioni statunitensi rappresentano due terzi o più. Riteniamo che questo sia un peso troppo elevato per le ragioni qui esposte.

Note finali

[1] “Eccezione” o “singolarità” degli USA.

[2] L’aprile 2008 è stato matematicamente il primo terzo del crollo del mercato azionario della Grande Crisi Finanziaria, che da un punto di vista macroeconomico è durato dall’inizio del 2008 alla fine del 2011.

[3] L'aggiornamento annuale dei dati Dimson-Marsh-Staunton è noto anche come “UBS Global Investment Returns Yearbook” (fino a poco tempo fa “Credit Suisse Global Investment Returns Yearbook”).

[4] Per inciso, il debito nazionale degli Stati Uniti è molto più elevato rispetto alla media degli altri 195 paesi. Attorno al 125%, il rapporto “debito nazionale/PIL” degli Stati Uniti è ormai così elevato che il margine per ulteriori aumenti sembra essere esaurito.

[5] La regione “Europa e Asia centrale” comprende oltre a tutta l’Europa anche la Turchia, la Russia e diverse ex repubbliche sovietiche. Tuttavia, a causa delle loro piccole economie, queste ultime non sono significative qui.

[6] Le serie di dati esistenti sono troppo brevi per poter verificare statisticamente una corrispondente affermazione per periodi di tempo più lunghi, cioè circa 30 anni.

[7] Un esempio più recente di tali articoli è Christiane von Hardenberg: "The MSCI World is too American-heavy? That's a good thing!", FAZ-Online, 25 giugno 2024.

[8] Rapporto P/E = rapporto prezzo-utili (un rapporto di valutazione).

[9] A seconda del database utilizzato, ci sono 10 o 12 settori.

[10] Nel caso del Giappone, ciò vale solo per la seconda guerra mondiale.

[11] Misurato rispetto ai rapporti P/E dell'indice MSCI USA e dell'indice MSCI EAFE+EM. Misurata dal rapporto prezzo/valore contabile alternativo, la valutazione più elevata degli Stati Uniti è ancora più estrema.

[12] “Recency” = recente, “bias” = pregiudizio, distorsione, tendenza.

letteratura

Anarkulova, Aizhan et al. (2024): “Perdite a lungo termine in azioni, obbligazioni e cambiali”; 11 gennaio 2024; Riferimento Internet: SSRN – Qui

Bessembinder, Hendrik (2020): "Performance estremi del mercato azionario, parte II: dominano i titoli tecnologici?" luglio 2020; Riferimento Internet: SSRN – Qui

Kommer, Gerd/Schweizer, Jonas (2023): “La conoscenza economica aiuta quando si investe?”; post sul blog; 3 marzo 2023; Riferimento Internet: Qui

van Binsbergen, Jules et al. (2023): “Gli Stati Uniti sono un fortunato sopravvissuto: un approccio bayesiano gerarchico”; 9 ottobre 2023; Riferimento Internet: SSRN – Qui