Da Gerd Kommer E Praval Kapoor

Negli ultimi dieci anni i titoli dei mercati emergenti hanno prodotto rendimenti peggiori rispetto a quelli dei mercati sviluppati. Inoltre, da due anni buoni giungono notizie politiche spiacevoli dalla Cina, il più grande paese emergente. Consideriamo il brutale blocco del Covid e i numerosi atti arbitrari della dittatura statale cinese, che colpiscono anche gli azionisti stranieri e potrebbero aver contribuito ai bassi rendimenti del mercato azionario cinese.

In questo contesto, da tempo compaiono titoli scettici dei media sugli investimenti nei mercati emergenti, come i seguenti titoli:

“Mercati emergenti: tutti i rischi e pochi vantaggi?” [1]

(Financial Times, 15 febbraio 2022)

O

“MSCI Emerging Markets: questo indice non serve a molto”

(FAZ, 10 ottobre 2022).

In questo post del blog esamineremo quindi la questione se gli investimenti azionari nei mercati emergenti siano ancora oggi attraenti per gli investitori privati e, in caso affermativo, come riteniamo che debbano essere effettuati. Lo facciamo esaminando più da vicino i seguenti cinque aspetti dell’investimento azionario nei mercati emergenti (EM).

(1) Quale dovrebbe essere il motivo principale per cui un investitore razionale e scientifico dovrebbe includere i titoli dei mercati emergenti nel proprio portafoglio?

(2) Quali sono i rendimenti storici dei titoli dei mercati emergenti?

(3) È la Cina il problema nell'indice MSCI Emerging Markets?

(4) Come vengono attualmente valutate le azioni dei mercati emergenti?

(5) Dal punto di vista dell'implementazione: come si dovrebbe investire nelle azioni dei mercati emergenti?

(1) Quale dovrebbe essere la ragione principale per cui un investitore razionale e con una mentalità scientifica dovrebbe includere i titoli dei mercati emergenti nel proprio portafoglio?

L’argomento principale a favore degli investimenti azionari nei mercati emergenti non sono i loro rendimenti più elevati a lungo termine, come solitamente postulano i media e il settore finanziario, ma piuttosto il fatto che le azioni dei mercati emergenti rappresentano generalmente una parte significativa del mercato azionario globale. Se non hai titoli dei mercati emergenti nel tuo portafoglio, per definizione non stai investendo in essi globale Borsa non nel “Welt-AG”, ma solo in una parte di esso.

Anche i mercati emergenti non rappresentano un evento di nicchia nell’economia reale. Costituiscono oltre l’85% della popolazione mondiale, rappresentano oltre il 70% della superficie terrestre, ospitano circa quattro quinti delle riserve mondiali di materie prime conosciute e, a seconda del metodo di calcolo, generano tra il 40% e il 55% della produzione economica globale.[2] Pochi dubitano che questa quota continuerà ad aumentare, come è avvenuto negli ultimi 20 anni.

Nei tre decenni e mezzo dal 1988 al 2022, i titoli dei mercati emergenti hanno una correlazione interessante e bassa con i titoli dei paesi industriali (titoli dei mercati sviluppati/titoli dei mercati sviluppati) con un valore di +0,73. Negli ultimi anni questo valore è addirittura diminuito di tendenza perché la tanto citata globalizzazione è ormai in retromarcia. Ciò è deplorevole dal punto di vista economico reale, ma può essere un vantaggio per gli investitori sul mercato dei capitali.

A causa della correlazione relativamente bassa tra i titoli dei mercati emergenti e quelli dei mercati sviluppati, aggiungere dal 10% al 30% di azioni dei mercati emergenti a un portafoglio azionario dei paesi sviluppati migliora il rendimento ponderato per il rischio del portafoglio azionario nel lungo termine. Un investitore razionale e orientato all’evidenza dovrebbe effettivamente accoglierlo con favore.

(2) Quali sono i rendimenti storici dei titoli dei mercati emergenti?

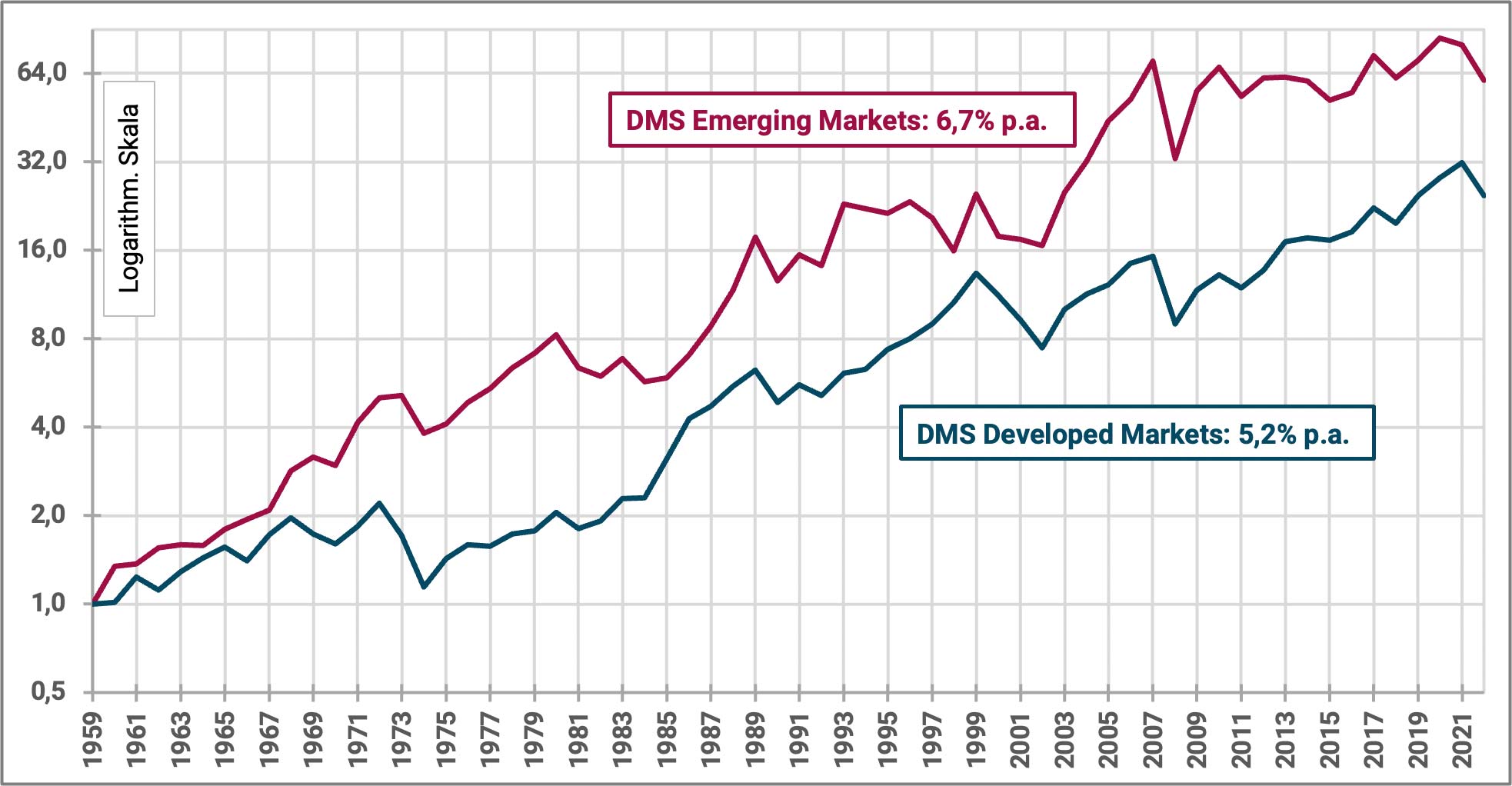

Nel lungo termine, i titoli dei mercati emergenti rendono meglio di quelli dei mercati sviluppati. La figura seguente illustra questo per i 63 anni dal 1960 al 2022.

Figura 1: Sviluppo dell'indice DMS dei mercati emergenti e dell'indice DMS dei mercati sviluppati dal 1960 al 2022 (63 anni) – reale in USD

► Rendimenti corretti per l'inflazione in USD esclusi costi e tasse. ► Fonte dati: DMS Dimson/Marsh/Staunton – Morningstar.

Se si dividono i 63 anni mostrati nella Figura 1 in due metà uguali, la prima metà si traduce in una significativa sovraperformance dei mercati emergenti, mentre la seconda metà si traduce in rendimenti quasi identici tra mercati emergenti e mercati sviluppati. Un simile modello di distribuzione dei rendimenti non è affatto insolito e potrebbe verificarsi ugualmente tra due altre classi di attività ben definite, come i titoli del Tesoro statunitensi e le azioni statunitensi, o i titoli value e i titoli growth. Di per sé, non si può dedurre da questa “distribuzione irregolare della sovraperformance” su lunghi periodi di tempo che per i titoli dei mercati emergenti durante il secondo semestre, ad es. B. dopo la fine del millennio si è verificata una rottura strutturale negativa nel senso di rendimenti permanentemente inferiori.

Se non altro, le condizioni macroeconomiche dei mercati emergenti come gruppo sono oggi migliori rispetto a 15 o 25 anni fa.

Se si mettessero in relazione i titoli dei mercati emergenti con la classe di asset Stock Germany, le proprietà interessanti (rendimenti assoluti dei mercati emergenti più elevati e bassa correlazione) diventerebbero ancora più evidenti, poiché le azioni tedesche, nel complesso, hanno registrato performance peggiori dell’MSCI World negli ultimi decenni. Inoltre, la correlazione tra i titoli dei mercati emergenti e quelli tedeschi è ancora leggermente inferiore a quella tra i titoli dei mercati emergenti e quelli dei mercati sviluppati.

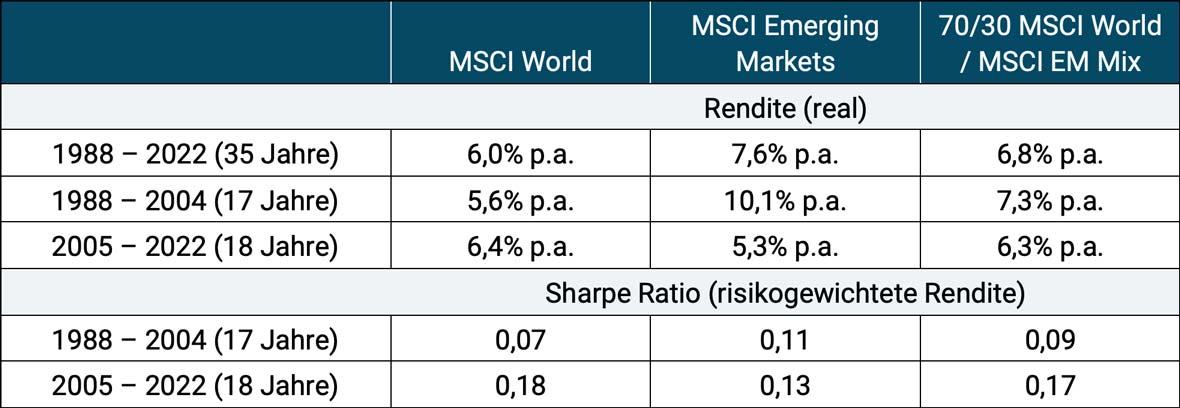

La tabella 1 evidenzia la performance dei titoli dei mercati emergenti e il loro ruolo come diversificatore in un portafoglio azionario globale utilizzando i noti indici MSCI World e MSCI Emerging Markets per il periodo più breve dal 1988 al 2022 (35 anni). Questo è quanto indietro si spinge l'indice MSCI EM.

Tabella 1: Confronto dei rendimenti dell'MSCI World, dell'MSCI Emerging Markets e di un mix 70/30 di MSCI World e MSCI EM dal 1988 al 2022 (35 anni) - reale in DM o euro

► Rendimenti corretti per l'inflazione in DM o euro senza costi e tasse. ► Serie di dati massima a ritroso; La serie di dati per l'MSCI Cina inizia solo nel gennaio 1993. ► Indice di Sharpe: cfr. Definizione su Investopedia. ► Fonte dati: MSCI, Bundesbank.

I dati nella tabella 1 mostrano che l’aggiunta di azioni dei mercati emergenti ha migliorato significativamente la performance di un portafoglio azionario globale diversificato nella prima metà dell’intero periodo di 35 anni. Sebbene i mercati emergenti abbiano avuto performance peggiori dei mercati sviluppati nella seconda metà del periodo complessivo, non hanno rappresentato una combinazione dannosa. Anche il rendimento assoluto e il rendimento ponderato per il rischio del portafoglio misto mondiale sono stati solo trascurabilmente peggiori nella seconda finestra temporale rispetto a quelli di un portafoglio MSCI World puro costituito esclusivamente da azioni dei mercati sviluppati. La ragione di questo risultato sorprendente a prima vista è la bassa correlazione tra i titoli dei mercati emergenti e dei mercati sviluppati. Se due investimenti A e B hanno una correlazione sufficientemente bassa tra loro, una combinazione dei due può, per motivi di matematica finanziaria, nel migliore dei casi addirittura dare un rendimento maggiore rispetto al più redditizio dei due investimenti singoli. Motivo: il mix riduce il cosiddetto “volatility drag” (l’effetto negativo della volatilità sui rendimenti), di cui inevitabilmente risente ogni investimento fluttuante.

(3) La Cina è il problema nell’indice MSCI Emerging Markets?

A nostro avviso, ci sono poche prove convincenti a sostegno di questa tesi, che è stata ascoltata dai media finanziari a causa degli scarsi rendimenti delle azioni cinesi, del peso relativamente elevato della Cina nell’indice MSCI Emerging Markets e delle spiacevoli notizie politiche provenienti dalla Cina nel recente passato.

Tra i 24 paesi dell’indice MSCI EM, il contributo di rendimento della Cina è stato complessivamente debole nei 30 anni successivi al 1993 (inizio dei dati disponibili), ma è migliorato notevolmente nella seconda metà di quel periodo di 30 anni, sia in termini assoluti che relativi (rispetto alla media dei restanti paesi membri). Se la Cina è stata “il problema dei rendimenti nell’indice MSCI EM”, è stato solo nella prima metà degli anni 30. Nel secondo, i rendimenti della Cina si sono collocati nella metà dei 24 paesi emergenti.

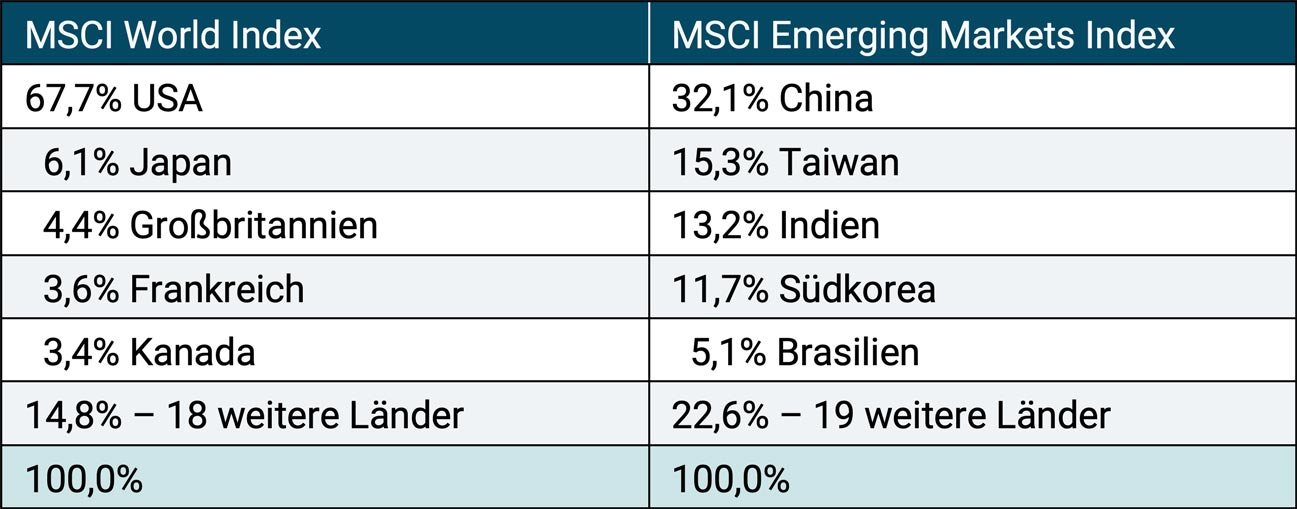

In questo contesto, si incontrano occasionalmente lamentele da parte dei media e della blogosfera secondo cui la Cina ha un peso troppo elevato nell'indice MSCI EM. In linea di principio, pesi elevati per un singolo paese in un indice regionale, vale a dire una certa “pesantezza massima” dell’indice, sono la norma, non l’eccezione. Il mercato azionario non è “diviso equamente in termini di dimensioni” – né in termini di paesi, settori, né singoli titoli. Detto questo, l’MSCI EM è chiaramente meglio diversificato tra i suoi 24 paesi membri rispetto all’indice MSCI World tra i suoi 23 membri – come mostrato nella Tabella 2.

Tabella 2: I pesi dei cinque paesi più grandi nell'indice MSCI World e nell'indice MSCI Emerging Markets (a febbraio 2023)

► Fonte: MSCI (schede informative dei due indici)

Dal punto di vista di un investitore passivo che cerca un portafoglio azionario globale ben diversificato, l’elevata percentuale degli Stati Uniti nell’indice MSCI World potrebbe sembrare un rischio cluster preoccupante piuttosto che la percentuale relativamente più piccola della Cina nell’indice MSCI EM. Va inoltre tenuto presente che l’MSCI EM ha un peso solo del 10% circa in un portafoglio azionario globale ponderato per la capitalizzazione di mercato e quindi la Cina Livello complessivo del portafoglio solo il 3,2%. Questo valore diminuisce ulteriormente se il portafoglio contiene anche una componente non azionaria (contanti, obbligazioni, materie prime, metalli preziosi, criptovalute, ecc.), come probabilmente accade per la maggior parte degli investitori.

Sulla questione della mancanza di Stato di diritto in Cina, che è stata ripresa dai media finanziari soprattutto negli ultimi due anni e che sicuramente è rilevante anche per gli azionisti. Già decenni fa si sapeva che la Cina non è uno Stato costituzionale, quindi non si tratta di una novità. Costruire questo come una “rottura strutturale”, una “nuova situazione fattuale” o un “evento rivoluzionario” che si è verificato negli ultimi anni per quanto riguarda le azioni cinesi o i titoli dei mercati emergenti in generale (come fanno alcuni “esperti”) non sembra molto convincente.

I “punteggi deboli” nella categoria Stato di diritto o democrazia sono una caratteristica di molti paesi emergenti, non solo della Cina. Non dovremmo trascurare questo fatto ogni Ad un certo punto il paese ha iniziato “dal fondo” per quanto riguarda lo stato di diritto e la democrazia – compresi i paesi che ora sono ai primi posti nel confronto internazionale quando si tratta di questi criteri.

Inoltre, il mercato azionario cinese presenta attualmente valutazioni particolarmente interessanti (vedi tabella 3 di seguito), il che si traduce in un rendimento atteso per il futuro che è di circa un quinto superiore ai livelli normali.

Inoltre, le azioni dei mercati emergenti come asset class offrono rendimenti a lungo termine migliori rispetto alle azioni dei mercati sviluppati proprio per questo motivo. Perché sono esposti a un rischio politico più elevato (il “premio dei mercati emergenti”). Nella misura in cui i titoli dei mercati emergenti offrono rendimenti migliori nel lungo termine, si tratta principalmente di una compensazione per questo rischio politico (Kelly et al. 2023). Nonostante ciò, i media finanziari e il marketing del settore finanziario promuovono ancora regolarmente la vecchia e falsa teoria secondo cui i rendimenti azionari dei mercati emergenti sarebbero più elevati nel lungo termine a causa della maggiore crescita economica dei mercati emergenti rispetto ai mercati sviluppati.

Sì, i mercati emergenti registrano senza dubbio una crescita del PIL più elevata. L’hanno avuto in passato e lo avranno in futuro. Tuttavia, la tesi di rendimenti azionari più elevati dovuti a una maggiore crescita economica non ha senso. Abbiamo l'ultimo Qui ha mostrato perché questo non è vero.

Inoltre, qualsiasi investitore attivo o passivo che crede che la Cina sia il problema nel gruppo dei 24 paesi MSCI EM può facilmente ignorare questo paese. Un investitore passivo potrebbe farlo, ad esempio, utilizzando un ETF sul Indice MSCI EM ex Cina Fare. Attualmente in Germania vengono offerti due ETF basati su questo indice.

(4) Come vengono attualmente valutate le azioni dei mercati emergenti?

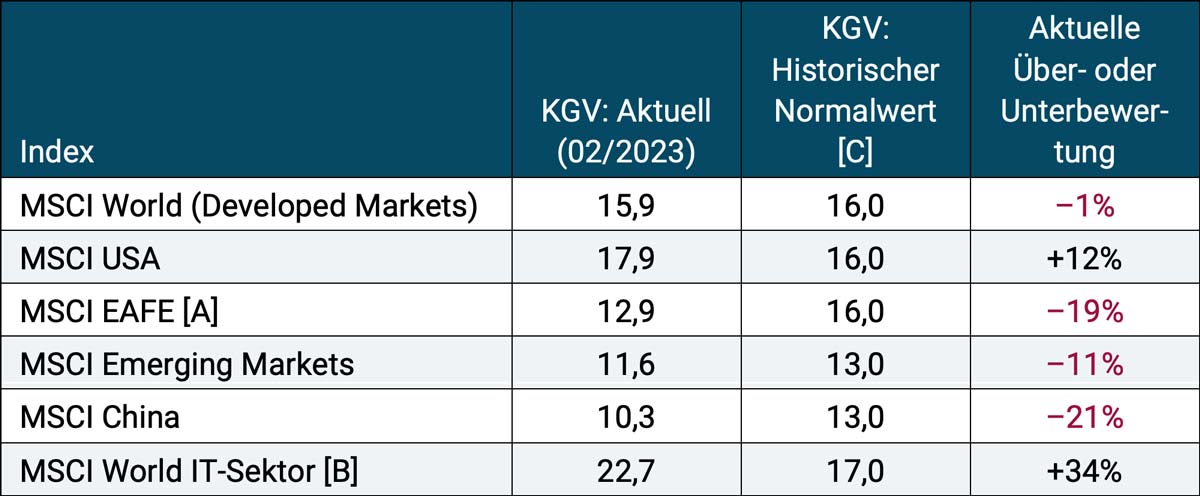

Ritorno previston - ovvero i rendimenti statistici medi a lungo termine attesi da una classe di attività in futuro - sono una funzione del livello di valutazione della classe di attività al momento dell'osservazione. La tabella 3 mostra la performance dei titoli dei mercati emergenti rispetto alle alternative rilevanti da questo punto di vista.

Tabella 3: Rapporti prezzo-utili (rapporti P/E) per quattro regioni + Cina e il settore globale della tecnologia dell'informazione al 28 febbraio 2023

► [A] MSCI EAFE = Europa, Australasia, Estremo Oriente (tutti i paesi industrializzati tranne USA e Canada). ► Rapporto P/E = P/E a termine (rapporti di guadagno a termine). ► [B] MSCI World Settore IT. ► [C] I valori normali P/E mostrati qui sono numeri arrotondati da noi derivati dalla storia. Spesso nelle fonti pertinenti si trovano valori medi leggermente diversi. ► Fonte dati: MSCI.

La tabella mostra che alla fine di febbraio 2023 il mercato azionario nazionale statunitense veniva scambiato al di sopra del suo livello di valutazione storicamente medio. Le valutazioni dei restanti paesi industrializzati (indice EAFE) e quelle dei mercati emergenti erano al di sotto del loro giusto livello.

I rendimenti relativamente scarsi dei mercati emergenti negli ultimi dieci anni circa si riflettono nel livello di valutazione ora piuttosto favorevole. Ciò è vantaggioso dal punto di vista anticiclico. Quando si tratta di asset class, investire in modo anticiclico significa preferire quelle che hanno avuto performance deludenti nel recente passato e che quindi ora hanno un livello di valutazione interessante rispetto alle alternative rilevanti – o rimanere investiti in queste asset class se lo siete già.

Nei paesi sviluppati, il settore high-tech globale si trova ancora in un “territorio di bolla inferiore”, nonostante le pesanti perdite di prezzo nel 2022. Sappiamo che i titoli tecnologici non offrono rendimenti più elevati rispetto al resto del mercato azionario nel lungo termine. Qui mostrato. In questo senso nei prossimi anni si potrebbero prevedere rendimenti inferiori alla media in questo segmento.

Dal punto di vista della valutazione, attualmente non vi è alcun motivo per non investire nei mercati emergenti o, per dirla in altro modo, ci sono buone ragioni per continuare un investimento azionario emergente esistente, almeno finché è ampiamente diversificato. La società di fondi statunitense AQR, che stimiamo molto, vede la situazione in modo ancora più ottimistico. Pochi giorni fa ha scritto che “il premio atteso per investire nei mercati azionari emergenti rispetto a quelli sviluppati si colloca nella fascia alta del range degli ultimi 25 anni”. [3]

(5) Dal punto di vista dell’implementazione: come si dovrebbe investire nelle azioni dei mercati emergenti?

Chiunque sia convinto dai dati e dalla logica qui presentati si trova di fronte alla domanda di implementazione pratica “come investire in azioni dei mercati emergenti?” Raccomandiamo di osservare i seguenti principi fondamentali.

- Il principio di “ampia diversificazione” è particolarmente importante per i titoli dei mercati emergenti. Scommettere sui singoli paesi emergenti o sui singoli titoli dei mercati emergenti è inutilmente rischioso. In Germania vengono offerti oltre 80 ETF sugli indici azionari dei mercati emergenti (esclusi gli indici obbligazionari dei mercati emergenti), di cui circa 20 ETF sono sul noto indice MSCI Emerging Markets e altri 60 sono sugli indici di altre regioni emergenti e sugli indici dei mercati emergenti con un focus sulla sostenibilità. Esistono inoltre circa 100 ETF su singoli paesi emergenti, regioni emergenti più piccole o altri indici specifici dei mercati emergenti. Da attivo I fondi gestiti dei mercati emergenti non sono consigliati perché la loro performance media è inferiore a quella dei corrispondenti ETF. Le poche eccezioni a questa regola di base cambiano costantemente e sono guidate dal caso. Non possono essere previsti in modo affidabile.

- Chiunque sia convinto dell’investimento fattoriale (investimento smart beta) (come noi) può applicare questa variante dell’investimento passivo anche alle azioni dei mercati emergenti e sovrappesare determinati premi fattoriali come dimensioni ridotte, valore e qualità nel portafoglio tramite ETF corrispondenti per ottenere rendimenti aggiuntivi.

- Il rendimento e il rischio di un portafoglio devono essere valutati principalmente a livello del portafoglio complessivo. Chi non riesce a liberarsi mentalmente dall’errore di considerare decisivi i rendimenti individuali e i livelli di rischio dei singoli componenti del portafoglio, probabilmente non dovrebbe effettuare alcun investimento azionario nei mercati emergenti, perché questo potrebbe essere per lui un biglietto per la delusione.

- La vecchia regola pratica, spesso dimenticata nonostante la sua banalità, si applica anche agli investimenti azionari nei mercati emergenti: solo il denaro di cui la famiglia dell'investitore molto probabilmente non avrà bisogno nei prossimi cinque anni dovrebbe essere investito in azioni.

- Se ti piacciono le azioni dei mercati emergenti in generale ma non ti piace la Cina, il panorama degli ETF locali offre molte opportunità per escludere o ridimensionare il Regno di Mezzo dal tuo portafoglio.

Se desideri approfondire la tua conoscenza degli investimenti nei mercati emergenti da una prospettiva diversa, potresti leggere il nostro post sul blog “Titoli di Stato dei mercati emergenti: una classe di attività che vale la pena considerare?” da luglio 2019 da leggere (vedi Qui).

Note finali

[1] “Mercati emergenti: tutti i rischi, poca ricompensa?”

[2] Circa il 40% se si calcola il PIL nazionale sulla base dei normali tassi di cambio del dollaro statunitense e circa il 55% se si utilizzano tassi di cambio adeguati al potere d’acquisto.

[3] “Il premio atteso per investire nei mercati emergenti rispetto ai mercati sviluppati si colloca all’estremità superiore del suo spettro [storico] negli ultimi 25 anni” (Aghassi/Villalon 2023).

letteratura

Kelly, Bryan / Lubos Pastor / Pietro Veronesi (2023): “Il prezzo dell’incertezza politica: teoria ed evidenza dal mercato delle opzioni”; Documento di lavoro NBER n. w19812; 19 febbraio 2023; Riferimento Internet: Qui

Aghassi, Michele /Daniel Villalon (2023): “Azioni riemergenti”; RQA; 28 marzo 2023; Riferimento Internet Qui