Da Gerd Kommer E Alessandro Weis

L'investimento razionale è caratterizzato dalla sobrietà, dall'orientamento scientifico e dal principio del confronto delle considerazioni di investimento con i dati storici che risalgono a molto tempo fa; Quindi non solo con i dati degli ultimi dodici mesi o cinque anni, come avviene nel settore finanziario. Più recentemente, per questo approccio è diventato popolare il termine “investimento basato sull’evidenza”. Circa il 95% di tutto ciò che il settore finanziario affermato e i siti finanziari su Internet promuovono è in un modo o nell’altro in contraddizione con gli investimenti basati sull’evidenza.

Un’implicazione pratica degli investimenti basati sull’evidenza è quella di evitare costantemente tutti gli approcci e le idee di investimento che non dispongono di dati a lungo termine sul loro funzionamento – dati che devono provenire da scienziati indipendenti, non dal settore finanziario.

Fortunatamente, negli ultimi anni sono stati compiuti molti progressi in economia nell’ottenimento e nella diffusione di dati storici di alta qualità e a lunga distanza. “Alta qualità” qui significa che i dati sono transnazionali (idealmente globali) e hanno una qualità minima nel senso di rappresentatività. Quanto meglio questi criteri vengono soddisfatti, tanto più rilevanti saranno i dati per il futuro. Solo sulla base di tali serie di dati è possibile validare realmente determinate strategie di investimento.

In questo contesto, la pubblicazione recentemente pubblicata di uno studio sui rendimenti storici dei titoli di Stato in valuta forte dei mercati emergenti da parte di un gruppo di ricerca tedesco-americano composto da Josefin Meyer, Carmen Reinhart e Christoph Trebesch (di seguito “MRT”) ha rappresentato un enorme passo avanti (collegamento). (“Le valute forti” sono le valute principali nei paesi industrializzati - in particolare USD, EUR, JPY, GBP e CHF - che dominano come valute di transazione in beni e servizi internazionali). Dal punto di vista di un investitore basato sull’evidenza, si è quasi propensi ad attribuire l’attributo rivoluzionario al saggio di 80 pagine intitolato “Sovereign Bonds since Waterloo” (di seguito, per brevità, “studio MRT”).

I tre autori e i loro studenti assistenti hanno calcolato e documentato meticolosamente i rendimenti e il rischio adeguati all’inflazione dei titoli di stato dei mercati emergenti nel corso di 200 anni dal 1815 al 2016. [1] Questi rendimenti sono sorprendentemente elevati e probabilmente superiori a quanto si credeva comunemente prima della pubblicazione dello studio MRT [2]; Allo stesso tempo, il rischio è piuttosto inferiore al previsto. Prima di passare alle cifre interessanti, è importante notare che fino ad oggi non è esistito uno studio così completo e rappresentativo sui titoli di Stato dei mercati emergenti.

Quando si valutano i numeri MRT, si dovrebbe tenere conto del fatto che non si tratta di dati meteorologici favorevoli, come spesso utilizzati dal settore finanziario. Al contrario: i 200 anni di storia dei rendimenti in questione comprendono gli effetti di due guerre mondiali, innumerevoli guerre regionali e guerre civili nei secoli XIX e XX, la fase decennale e spesso sanguinosa della decolonizzazione nei paesi in via di sviluppo dopo la Seconda Guerra Mondiale, decine di crisi valutarie dei mercati emergenti e fallimenti sovrani e diverse crisi economiche globali (ad esempio la Grande Depressione dal 1929 al 1937 e la Grande Crisi finanziaria dal 2007/08). Dei 91 paesi inclusi nell’insieme dei dati, solo dieci non hanno avuto alcun default in questi 200 anni, cioè nessuna crisi del debito. Si può certamente affermare che uno “stress test” più severo è difficilmente concepibile. Questo è uno dei motivi per cui questi dati sono così potenti.

Il fatto che sia stato possibile ottenere un rendimento adeguato al rischio su una base diversificata a livello globale e a lungo termine, anche e soprattutto con obbligazioni di paesi con rating di credito molto bassi, dovrebbe rappresentare una nuova intuizione per quegli investitori che non conoscevano o non comprendevano ancora le proprietà alquanto uniche dei titoli di stato. (Lo abbiamo spiegato nel nostro post sul blog intitolato: Per ragioni strutturali, gli Stati devono quasi sempre avere un rating di credito migliore rispetto alle aziende di questi Stati Il principio del “tetto sovrano” mostrato.)

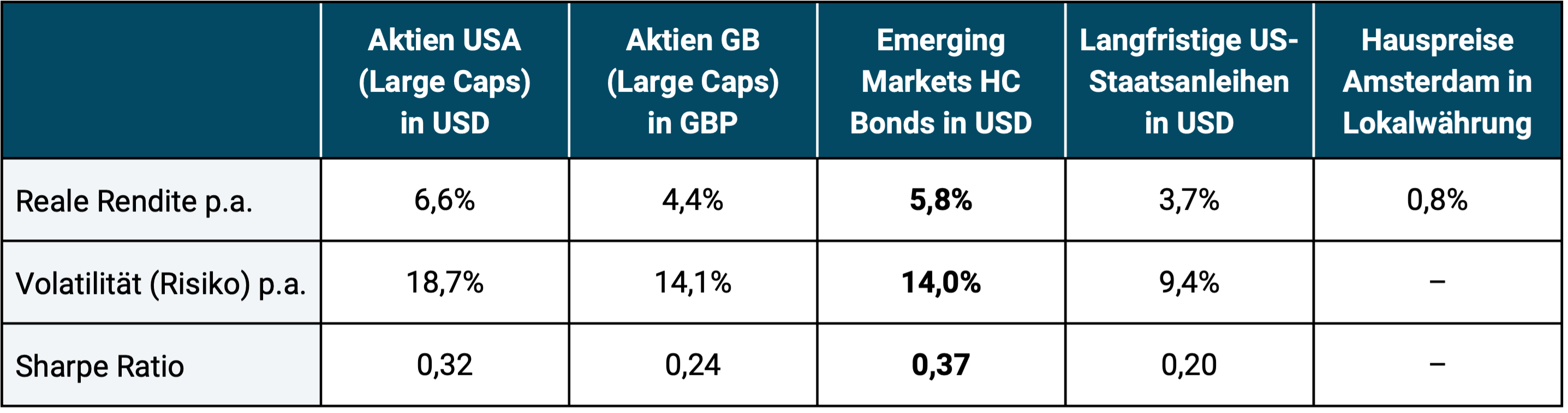

La tabella 1 confronta i rendimenti dei titoli di Stato dei mercati emergenti MRT per il periodo dal 1816 al 2016 (201 anni) con quelli di altre classi di attività. Il confronto dei rendimenti suggerisce che i titoli di stato dei mercati emergenti in valuta forte (HC) possono rappresentare un’asset class interessante.

Tabella 1: Rendimento e rischio corretti per l'inflazione dei titoli sovrani emergenti in valuta forte rispetto ad altre classi di attività dal 1816 al 2016, al lordo di costi e tasse (201 anni)

► Rendimenti geometrici medi annuali prima dei costi e delle tasse. ► Volatilità = deviazione standard dei rendimenti annuali reali. ► Sharpe Ratio: “rendimento in eccesso” aritmetico per unità di rischio (rendimento corretto per il rischio). ► Fonti dei dati: Meyer/Reinhart/Trebesch 2019; Prezzi delle case: Piet Eichholz fino al 1973, poi BRI (Basilea). ► Prezzi delle case: indice Herengracht (Amsterdam) fino al 1973, poi proprietà residenziali in tutti i Paesi Bassi (escluso il rendimento netto degli affitti). La volatilità e l’indice di Sharpe dell’indice immobiliare potrebbero essere calcolati, ma per ragioni strutturali sarebbe falsificante rispetto agli investimenti sul mercato dei capitali (Kommer/Weis 2018). Per il resto non siamo a conoscenza di indici dei prezzi delle case di qualità accettabile risalenti al 1816. ► La tabella 2 seguente mostra i dati per i 25 anni dal 1994 al 2018. Per ragioni di spazio, non elenchiamo i rendimenti in sottoperiodi aggiuntivi nella tabella 1 e rimandiamo i lettori interessati all’articolo originale di MRT.

Di seguito riassumiamo brevemente gli altri risultati chiave dello studio MRT e spieghiamo alla fine di questo post sul blog quali spunti questo può fornire per la pratica di investimento:

- MRT definisce i 1.400 titoli di Stato esaminati “obbligazioni esterne”. Al di fuori della corporazione degli storici economici, si preferirebbe chiamarli “titoli di Stato dei mercati emergenti in valuta forte”.

- Il set di dati comprende 91 paesi che in questi 200 anni hanno emesso obbligazioni nelle valute sterlina britannica (soprattutto i primi 100 anni) e dollari USA (soprattutto i secondi 100 anni), quindi non obbligazioni in valuta locale, ma - dal punto di vista degli stati emittenti - obbligazioni in valuta estera o forte. Queste sono valute che lo Stato emittente non controllava da solo. Naturalmente i due paesi Gran Bretagna e USA non sono inclusi nel set di dati perché controllano le relative valute (nei primi cento anni gli USA sarebbero stati altrimenti classificati come paesi emergenti). Fino alla prima o alla seconda guerra mondiale alcuni paesi che oggi sono ricchi paesi industrializzati (ad esempio la Svizzera o la Norvegia) appartenevano al gruppo dei paesi emergenti e all’epoca sono inclusi nel set di dati con le loro obbligazioni in valuta forte.

- Il motivo più importante, ma non l’unico, per cui lo studio MRT ha prodotto rendimenti medi più elevati rispetto agli studi precedenti è che l’MRT tiene conto del cosiddetto valore di recupero di quei titoli di stato che alla fine sono andati in default. Si tratta di una media ponderata del 62%. In un caso di fallimento medio, un investitore buy-and-hold ha subito una perdita solo del 38% (“haircut” nel gergo degli economisti). La maggior parte dei ricercatori negli studi precedenti, tuttavia, ipotizzava una perdita del 100% per questi numerosi casi di default perché non disponevano di dati sul valore di recupero o avevano paura di trovarli.

- Era già noto in precedenza, ma lo studio MRT sottolinea ancora una volta che i titoli di Stato dei mercati emergenti in valuta forte (di seguito abbreviati in obbligazioni EM HC) sono una classe di attività indipendente e chiaramente definibile. Negli ultimi 25 anni (dal 1994 al 2018) abbiamo calcolato la correlazione tra le obbligazioni HC dei mercati emergenti e le azioni dei paesi industriali (indice MSCI World IMI). È solo +0,47; quello dei titoli di stato tedeschi (RexP) solo +0,08 (tutti i dati sui rendimenti sottostanti in euro). In genere vale la pena considerare le correlazioni inferiori a +0,75 dal punto di vista della riduzione del rischio. È anche interessante notare che anche la correlazione tra le obbligazioni HC dei mercati emergenti e le azioni dei mercati emergenti (indice MSCI-EM-IMI) è stata solo di +0,64 in questo periodo.

- L'MRT calcola anche i rendimenti adeguati al rischio per le obbligazioni HC dei mercati emergenti nella forma dei cosiddetti Rapporto di Sharpe (un rapporto che mette in relazione il rendimento con il rischio ed esprime il rendimento o il “rendimento extra” per unità di rischio). Anche in questo caso, le obbligazioni dei mercati emergenti hanno registrato una buona performance. I vostri notevoli guadagni non vanno quindi a scapito di un livello di rischio sproporzionatamente elevato.

- Esiste una relazione positiva logica e sfruttabile tra il livello di rischio di default (rischio di fallimento) e il rendimento delle obbligazioni. In altre parole, i paesi con un rischio più elevato (ad esempio misurato in base alla frequenza di default) hanno avuto rendimenti complessivamente più elevati rispetto ai paesi con un rischio più basso, ovvero ciò che ci si aspetterebbe in un mercato funzionante. Tutto sommato, questo vale anche per i rendimenti dei famigerati “paesi con default seriale” come Argentina, Ecuador, Messico, Venezuela, Grecia, Ucraina e molti altri.

- Il set di dati MRT non contiene dati per il periodo dal 1974 al 1993 (20 anni), poiché durante questo periodo è stato emesso solo un numero limitato, forse non rappresentativo, di obbligazioni HC dei mercati emergenti. Nel corso di questi due decenni, i paesi emergenti si sono finanziati principalmente attraverso i prestiti delle principali banche internazionali, le cosiddette Mercato dei prestiti sindacati. I suoi dati sui rendimenti sono meno facili da reperire e, per diverse ragioni, sono paragonabili solo in misura limitata ai dati obbligazionari. [3] Mancano quindi dal periodo di 200 anni. MRT ipotizza che tenere conto di questi dati ridurrebbe marginalmente il rendimento medio per l’intero periodo.

- Dal documento MRT emerge chiaramente che, sebbene i rendimenti delle obbligazioni EM HC fluttuano (come i rendimenti di tutte le classi di attività rischiose), le fluttuazioni non sono specifiche per periodo: gli anni particolarmente attraenti o particolarmente poco attraenti non sono sistematicamente concentrati in un periodo particolare.

- Sulle obbligazioni dei mercati emergenti in locale In valuta (valuta debole), i risultati della risonanza magnetica e i risultati dei dati non possono necessariamente essere trasferiti. Per questa asset class molto diversa non esistono quasi dati affidabili che risalgano a più di qualche anno fa.

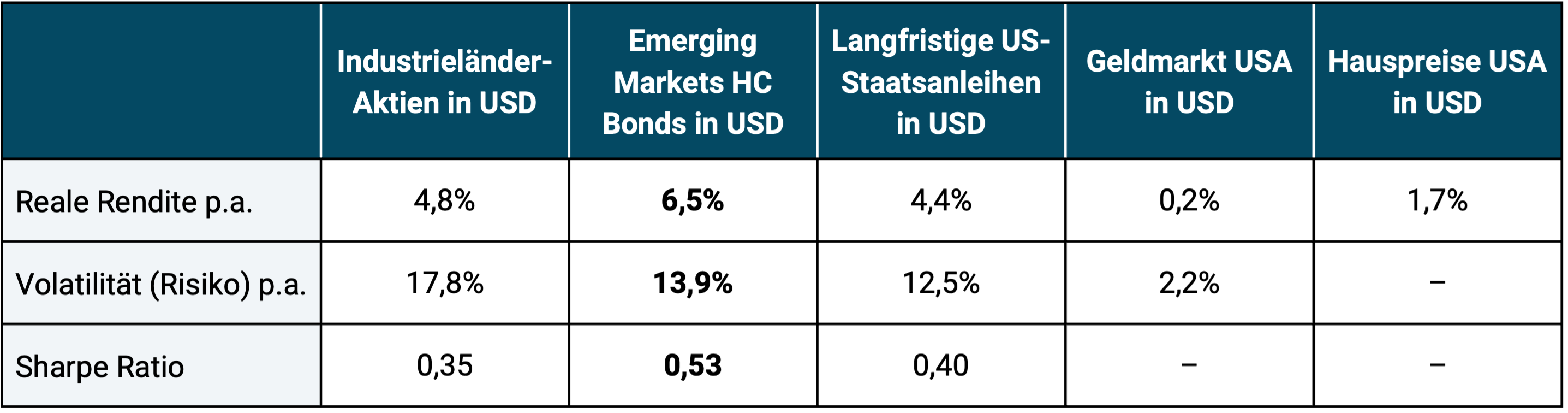

La tabella 2 mostra i rendimenti per il sottoperiodo più recente, dal 1994 al 2018. In questi due decenni e mezzo, le obbligazioni HC dei mercati emergenti hanno reso leggermente al di sopra della media dell’intero periodo di 200 anni. Ciò ha sicuramente a che fare anche con il (irripetibile) “vento in coda” che il intero mercato obbligazionario globale a medio e lungo termine dalla metà degli anni ’80 fino al 2016 circa, a causa della marcata tendenza alla riduzione dei tassi di interesse durante la maggior parte di questo periodo. D’altro canto, nella seconda metà degli anni ’90 e all’inizio degli anni 2000 si sono verificate gravi crisi dei mercati emergenti, con numerosi default per molti paesi (America Latina, Sud-Est asiatico, Russia) inclusi in questi dati.

Tabella 2: Rendimento e rischio corretti per l'inflazione dei titoli sovrani emergenti in valuta forte rispetto ad altre classi di attività dal 1994 al 2018, al lordo di costi e tasse (25 anni)

► Rendimenti geometrici medi annuali prima dei costi e delle tasse. ► Volatilità: vedere le spiegazioni per la Tabella 1. ► Indice di Sharpe: vedere le spiegazioni per la Tabella 1. ► Fonti dei dati: MSCI, DFA, Bank of Canada, Bloomberg, Yahoo, S&P. ► Azioni dei mercati sviluppati: MSCI World Standard; Titoli di Stato dei Mercati Emergenti: Indice JP Morgen EMBI+; Titoli di Stato statunitensi a lungo termine in USD: obbligazioni a 20 anni; Mercato monetario USA: Buoni del Tesoro a un mese; Prezzi delle case USA S&P/Case-Shiller Indice nazionale dei prezzi delle case negli Stati Uniti (escluso il rendimento netto degli affitti), per i prezzi delle case vedere ulteriori spiegazioni nella Tabella 1.

Passiamo alle conclusioni pratiche sugli investimenti che dobbiamo al lavoro di ricerca di Meyer, Reinhart e Trebesch:

- A nostro avviso, il nuovo studio MRT ha, per la prima volta, fornito la conferma empirica più completa dell’attrattiva dell’asset class dei titoli di Stato dei mercati emergenti in valuta forte.

- Il rischio di fallimento di singoli governi, proprio come il rischio di fallimento di singole aziende, può essere diversificato nell’asset class azionaria. Per diversificare in questo modo è tuttavia necessario perseguire un approccio sistematico agli investimenti globali e a lungo termine.

- Se desideri incorporare la classe di attività Obbligazioni HC dei mercati emergenti nel tuo portafoglio, dovresti assegnarla alla parte rischiosa del portafoglio. Non sostituiscono la parte a basso rischio (“priva di rischio”) del portafoglio, che è notoriamente composta da obbligazioni a breve termine con rating di credito elevati e più elevati e non presenta alcun rischio di cambio: le obbligazioni HC dei mercati emergenti in genere soddisfano solo uno o nessuno di questi tre criteri. (A scanso di equivoci: anche i depositi bancari al di fuori dell’assicurazione statale sui depositi non sono investimenti a basso rischio.)

- Le cattive ragioni per acquistare obbligazioni HC dei mercati emergenti includono il loro elevato rendimento di distribuzione o i rapporti debito/PIL molto più bassi dei mercati emergenti rispetto ai paesi dei mercati sviluppati. Gli elevati rendimenti delle distribuzioni rappresentano generalmente un criterio di investimento insignificante o fuorviante. Il basso debito nazionale da solo non protegge dal default delle obbligazioni, come mostrano i dati MRT.

- Attualmente sul mercato tedesco degli ETF sono disponibili circa una dozzina di prodotti che replicano le obbligazioni HC dei mercati emergenti a costi contenuti e senza rischio di gestione.

Note finali

[1] Si può dire che il mercato moderno e l’economia mondiale come li conosciamo oggi siano emersi in questo periodo. Alla fine del XVIII secolo iniziò, da un lato, la rivoluzione industriale e, dall’altro, il declino del feudalesimo legittimato religiosamente (monarchismo) nei paesi occidentali.

[2] Le classi di attività sono categorie di classi di attività (asset = asset) definite in modo logico e significativo come: B. Azioni, obbligazioni, investimenti sul mercato monetario, immobili, materie prime o oggetti da collezione. Queste principali classi di attività possono essere suddivise in sottoclassi di attività in vari modi.

[3] I prestiti sindacati contengono molti "diritti condizionali" ("covenants") individuali specifici del caso e che influenzano il tasso di interesse e ad es. T. anche del creditore, che manca dalle obbligazioni; Inoltre, ogni banca ha costi di rifinanziamento diversi.

letteratura

Dehn, Jan (2019): “Il caso del debito estero dei mercati emergenti”; (Gruppo Ashmore); 4 giugno 2019; Riferimento Internet: https://www.advisorperspectives.com/commentaries/2019/06/04/the-case-for-em-external-debt?

Kommer, Gerd / Schweizer, Jonas (2018): “Il rischio di investire nel settore immobiliare”; Riferimento Internet: https://gerd-kommer.de/blog/das-risk-von-investments-in-immobilien/

Meyer, Josefin; Reinhart, Carmen; Trebesch, Christoph (2019): “Titoli sovrani da Waterloo”; N. w25543; Ufficio nazionale di ricerca economica; gennaio 2019; Riferimento Internet: https://www.nber.org/system/files/working_papers/w25543/w25543.pdf