Da Gerd Kommer E Massimiliano Bartosch

In questo post del blog esaminiamo una specifica storia da vecchie comari sull'attrattiva finanziaria delle proprietà residenziali occupate dai proprietari, che da decenni viene riproclamata "due volte all'anno" dalla maggior parte dei media tedeschi e dal settore immobiliare con titoli come i seguenti:

- „In vecchiaia i proprietari di immobili dispongono di molto più denaro degli inquilini“ – Titolo di un articolo sulla rivista Spiegel del 13 gennaio 2025

- „I pensionati che possiedono una casa propria sono particolarmente ricchi“ – Titolo di un articolo sul portale di notizie t-online.de del 17 dicembre 2025

- „I proprietari di case accumulano più ricchezza degli affittuari“ –Comunicato stampa dell’Associazione delle società edilizie private nel 2025.

Tuttavia l’affermazione “l’abitazione propria in età avanzata comporta un patrimonio più elevato rispetto all’affitto” non è lontana dalla verità. L’affermazione è un esempio perfetto di “mentire con le statistiche”. [1]

Mentire nascondendo informazioni essenziali

Come sappiamo, puoi mentire in molti modi. Uno di questi è che la persona A (il bugiardo) formula correttamente un'affermazione B, ma omette deliberatamente le informazioni essenziali per causare una falsa comprensione o un errore da parte del destinatario C. Quindi A attira C in una trappola di comprensione omettendo informazioni cruciali dall'affermazione B. Questa è la menzogna. I bambini possono già padroneggiare questo metodo. In inglese ha un bel nome compatto Eliminazione del contesto usato.

L'eliminazione del contesto – la menzogna omettendo deliberatamente, ovvero sopprimendo informazioni aggiuntive cruciali – avviene quando l'affermazione “Pensionato con domicilio proprio [2] sono statisticamente più ricchi dei pensionati che affittano”.

Di seguito mostriamo come funziona effettivamente questo inganno. L'affermazione che la proprietà della casa è tra le famiglie più anziane causale per un patrimonio netto più elevato (come espresso nelle pubblicazioni esemplari citate all'inizio attraverso la manipolazione del contesto), chiameremo d'ora in poi “la menzogna immobiliare”. [3]

A prima vista, senza il contesto corretto, la menzogna immobiliare in questione sembra vera: i proprietari di case in età avanzata dispongono infatti di un patrimonio netto statisticamente più elevato rispetto alle economie domestiche di affittuari. Ciò è dimostrato dai dati rilevanti e nessuno mette in dubbio la sua correttezza formale.

Ma il nocciolo della questione: il vantaggio statistico in termini di ricchezza delle famiglie proprietarie di case (EHB) rispetto alle famiglie di affittuari non ha nulla a che fare con il possesso della propria casa. È interamente dovuto ad altre cause. Quindi qui la correlazione viene confusa o scambiata con la causalità. Sì, le famiglie EHB sono generalmente più ricche poiché invecchiano rispetto alle famiglie di affittuari, ma loro Causato Questo vantaggio patrimoniale non è la casa.

Ecco un esempio dello scambio manipolativo di causa ed effetto Bugia immobiliare: La ricchezza della famiglia media proprietaria di una Ferrari in Germania (circa 14.500 famiglie) supera naturalmente quella della famiglia media non proprietaria di una Ferrari (circa 41 milioni). Ora la domanda: è stata la Ferrari la causa di questo vantaggio in termini di ricchezza? Ovviamente no. La Ferrari ha statisticamente ridotto questo vantaggio patrimoniale: senza di esso il vantaggio patrimoniale delle famiglie Ferrari sarebbe ancora maggiore. In ogni caso, la proprietà della Ferrari era il risultato del vantaggio in termini di reddito e ricchezza, non la sua causa. Lo stesso vale per la proprietà della casa. È la conseguenza, non la causa, di una serie di fattori causali reali.

Le vere cause del vantaggio patrimoniale dei proprietari di case

I “propagandisti immobiliari” scommettono che i loro destinatari si lasceranno ingannare dall’affermazione manipolata e fraintenderanno la correlazione come causalità.

Tuttavia, come mostra chiaramente la ricerca scientifica, le cause effettive del vantaggio patrimoniale delle famiglie EHB sono le seguenti: [4]

1) Le famiglie EHB hanno un reddito più elevato nel corso della vita, ovvero h. la somma del loro reddito netto sull'intero periodo di capacità di guadagno è statisticamente superiore a quello delle famiglie affittuarie. La percentuale di famiglie con due redditi è più elevata tra le famiglie EHB che tra le famiglie di affittuari.

2) Le famiglie EHB hanno una maggiore propensione percentuale al risparmio. Una percentuale maggiore del loro reddito netto, che è già più elevato in termini assoluti (vedi numero 1), viene destinata alla creazione di ricchezza rispetto a quanto avviene per le famiglie di affittuari. Questa maggiore propensione al risparmio si esprime anche nella disponibilità a sottoporsi ad un “contratto di risparmio obbligatorio positivo” legato all'acquisto di un'abitazione finanziato tramite mutuo. Ne parleremo più avanti.

3) Gli EHB sono più avversi al rischio nel loro comportamento di investimento e quindi ottengono rendimenti a lungo termine statisticamente più elevati nella creazione di ricchezza lontano dalla propria casa. Questa maggiore disponibilità ad assumersi rischi si riflette anche nel tasso imprenditoriale più elevato tra le famiglie EHB rispetto alle famiglie in affitto (avviare un'impresa e intraprendere un'attività imprenditoriale sono molto rischiosi). La maggiore propensione al rischio è probabilmente dovuta, tra le altre cose, alla comprovata maggiore alfabetizzazione finanziaria media delle famiglie EHB.

4) Gli EHB ricevono trasferimenti di ricchezza più frequenti, maggiori e anticipati dai loro genitori e nonni attraverso donazioni ed eredità. Ciò avviene spesso “sovvenzionando” la quota azionaria quando la famiglia EHB acquista per la prima volta una proprietà quando è giovane.

5) Le famiglie EHB hanno tassi di divorzio più bassi rispetto alle famiglie di affittuari. I divorzi spesso causano gravi perdite finanziarie alle persone coinvolte. Mostriamo perché e come si verificano queste perdite patrimoniali Qui.

6) Se un investimento immobiliare fallisce individualmente, ad esempio a causa di una combinazione di disoccupazione e debito eccessivo, le famiglie colpite spesso perdono la loro casa a causa di sequestro o vendita forzata e diventano nuovamente famiglie di affittuari. Paradossalmente, gli investimenti immobiliari particolarmente scadenti contribuiscono alla “menzogna della proprietà della casa” qui analizzata.

Si noti che nell’elenco e nella descrizione delle sei principali cause della maggiore ricchezza delle famiglie EHB, non abbiamo detto nulla riguardo Perché Queste famiglie hanno redditi più alti, tassi di risparmio più elevati, maggiore disponibilità a correre rischi, una maggiore alfabetizzazione finanziaria o tassi di divorzi più bassi. Ovviamente gran parte di questi fattori di promozione della ricchezza risiede nella socializzazione delle persone interessate; una piccola parte potrebbe anche essere determinata geneticamente.

Confronteresti i gruppi di inquilini con i gruppi EHB in cui si verificano le sei cause sopra elencate NO Se ci fosse una differenza, sarebbe dimostrato che gli affittuari raggiungono statisticamente livelli di ricchezza più elevati o simili in pensione. [5]

Perché una maggiore ricchezza? Semplicemente perché l'affitto combinato con altre forme di creazione di ricchezza - soprattutto con un portafoglio azionario semplice e ampiamente diversificato su base buy-and-hold - porta nella maggior parte dei casi, se si fa un confronto finanziario-matematicamente corretto, ad una ricchezza finale netta più elevata rispetto a un'abitazione propria. Inoltre: il vantaggio patrimoniale finale relativo della costellazione “affitto + investimento sul mercato dei capitali” tende ad essere maggiore quanto più alta è la quota di prestito (“leva finanziaria”) nel confronto EHB. Noi di GKI lo abbiamo mostrato per la Germania e altri per altri paesi - vedi Qui E Qui.

Probabilmente non abbiamo bisogno di spiegare in dettaglio a questo punto perché la menzogna immobiliare viene diffusa più e più volte da decenni da agenti immobiliari, promotori immobiliari, influencer immobiliari e banche. Questi soggetti guadagnano direttamente o indirettamente dagli acquisti immobiliari o dal loro finanziamento.

Il “contratto di risparmio obbligatorio” per gli immobili

In connessione con il fenomeno di correlazione della maggiore ricchezza netta delle famiglie EHB in età avanzata rispetto agli affittuari, si dice spesso che non Le persone con conflitti di interessi, cioè le “persone senza un’agenda immobiliare”, sostengono che il patrimonio netto più elevato delle famiglie EHB si basa in larga misura sul fenomeno del “contratto di risparmio obbligatorio positivo”. Ciò significa che una famiglia EHB che, ad esempio, ha contratto un prestito per l'80% dei costi di acquisizione è obbligata a pagare le spese corrispondenti (rate del prestito, imposta sulla proprietà, assicurazione, manutenzione) mese dopo mese fino al completo rimborso, di solito dopo 25 anni o più. Altrimenti c'è il rischio che l'immobile venga pignorato dalla banca. Soprattutto, l’elemento di rimborso nel servizio del debito contribuisce direttamente alla creazione di ricchezza: con ogni euro di rimborso, aumenta la percentuale di capitale proprio nella proprietà.

Secondo la teoria del contratto di risparmio obbligatorio positivo, una famiglia inquilina non è sottoposta ad una pressione di risparmio comparabile. Di conseguenza, le famiglie inquiline spesso risparmieranno complessivamente meno o interromperanno temporaneamente i propri risparmi nell’arco di 25 anni a fini di consumo.

Anche qui probabilmente gioca un ruolo la confusione/scambio di correlazione e causalità. Le persone con una tendenza naturalmente elevata al risparmio sono rappresentate più frequentemente tra le famiglie EHB che tra le famiglie di affittuari. Ciò è probabilmente dovuto al fatto che la loro preesistente forte volontà/inclinazione al risparmio rende più facile per loro accettare la riduzione a lungo termine dei consumi che deriva dal “contratto di risparmio domestico obbligatorio”. Queste famiglie EHB non avrebbero potuto acquistare la propria casa per determinati motivi [6] oppure, se avessero considerato la casa come un investimento relativamente poco attraente, la maggior parte di loro sarebbe stata altrettanto disciplinata e avrebbe risparmiato a lungo termine in altre classi di asset. Se si guarda quindi dietro la facciata delle formalità, per la maggior parte delle persone o delle economie domestiche che si sottomettono al presunto contratto di risparmio "obbligatorio" non si può nemmeno parlare di "coercizione", perché risparmierebbero anche senza immobili.

Cosa ci dice l’andamento della “quota di proprietà di case”?

Se si considera che in quasi tutti i paesi del mondo, e soprattutto in Germania, la creazione di ricchezza attraverso gli immobili residenziali occupati dai proprietari è sostenuta finanziariamente dallo Stato più fortemente attraverso la tassazione e i trasferimenti (prestazioni in denaro) rispetto a qualsiasi altra forma di creazione di ricchezza privata, e se si presume per un momento - erroneamente - che gli immobili occupati dai proprietari producano sistematicamente rendimenti elevati del capitale proprio, allora nella maggior parte dei paesi il rapporto di proprietà delle case (HOR) dovrebbe continuare ad aumentare nel tempo. [7]

Ma non è così. Negli USA l’HOR è oggi al 65%, lo stesso livello di 30 anni fa, anche se in quel periodo ogni presidente americano aveva annunciato durante la campagna elettorale che la sua amministrazione avrebbe aumentato l’HOR. La media HOR dei 38 paesi OCSE si è sostanzialmente spostata lateralmente negli ultimi 20 anni. [8] Anche in Germania nell’ultimo decennio si è registrata una stagnazione (livello attuale 47%). Prima di ciò, l'HOR era aumentato moderatamente - probabilmente a causa dell'effetto speciale e una tantum della riunificazione in combinazione con i tassi di interesse in quel momento in forte calo - poiché nei Länder orientali l'HOR era solo del 24% prima della riunificazione (oggi intorno al 33%).

La ricca Svizzera è probabilmente l'unico Paese economicamente sviluppato in cui, rispetto ad altre forme di creazione privata di ricchezza, la proprietà abitativa non è stata ancora sistematicamente favorita o sovvenzionata dallo Stato, né attraverso le tasse né in altro modo. [9] L'HOR è solo del 40% circa, probabilmente il valore più basso a livello globale. Questo è un forte indicatore del fatto che l’HOR “naturale” in un paese ricco con un mercato degli affitti funzionante, profondo e liquido e un elevato livello di protezione degli inquilini (come è comune in Europa occidentale) è compreso tra il 40% e il 60%, ma certamente non l’80% o superiore – dove i politici e il settore immobiliare vorrebbero che fosse l’HOR.

In questo contesto molti politici e ovviamente l’intero settore immobiliare sostengono da decenni che un HOR elevato è un segno di prosperità nazionale. Questa è anche l’opinione della maggior parte dei cittadini. Tuttavia, questa idea è probabilmente sbagliata. Empiricamente, i paesi poveri hanno HOR più elevati rispetto ai paesi ricchi, con rare eccezioni. Romania e Bulgaria sono tra gli stati più poveri dell’UE, ma hanno un HOR dell’86% e del 95%, ben al di sopra del livello degli altri stati europei più ricchi. In generale, i paesi poveri in via di sviluppo in tutto il mondo hanno maggiori probabilità di avere HOR più elevati rispetto ai paesi ricchi industrializzati. Uno dei paesi più ricchi del mondo, la Svizzera, ha – come accennato – l’HOR più basso a livello globale. [10]

Cercare di aumentare l’HOR attraverso misure statali “con tutta la forza finanziaria” rischia quindi di essere – come nella maggior parte dei paesi negli ultimi 25 anni – uno spreco di denaro dei contribuenti, che è anche economicamente dannoso per le famiglie inquiline, ed è quindi socialmente regressivo e tende ad aumentare la disuguaglianza di ricchezza.

Il futuro sviluppo dei prezzi degli immobili residenziali in Germania

Come si svilupperanno i prezzi della proprietà abitativa in futuro?

Per rispondere a questa domanda, si dovrebbe prima guardare al loro sviluppo nel passato a lungo termine. Nei 55 anni dal 1970 alla fine del 2024, i prezzi degli immobili residenziali in Germania sono aumentati di un misero 0,1% annuo, al netto dell’inflazione. Sì, negli undici anni e mezzo dalla metà del 2010 all'inizio del 2022 i prezzi erano aumentati notevolmente, ma nei circa 40 anni precedenti e nei tre anni e mezzo tra marzo/aprile 2022 gli aumenti di valore, adeguati all'inflazione, sembravano scarsi, anche nelle città più grandi di Berlino, Amburgo, Monaco e Colonia. Dalla primavera del 2022, i prezzi degli immobili residenziali in Germania, adeguati all’inflazione, sono scesi dal picco di allora del 26% (indice Greix) a settembre 2025 e del 17% (indice Europa) a dicembre 2025 – i dati più recenti disponibili. [11] (Mostriamo lo sviluppo storico dei prezzi a lungo termine in Germania e in altri dodici paesi occidentali a partire dal 1970 Qui.)

Sappiamo già con grande certezza che la popolazione tedesca comincerà a diminuire a partire dal 2030 circa. All’inizio lentamente, poi sempre più velocemente. Ciò significa che persisterà una situazione demografica sfavorevole che influenzerà per decenni l’andamento dei prezzi degli immobili residenziali. Questo “effetto di riduzione dei prezzi” demografico è ulteriormente intensificato dal fatto che coloro che abbandonano il mercato immobiliare a causa della morte occupano in questo momento superfici pro capite particolarmente grandi a causa della loro età e ricchezza. Quindi non avremo solo un calo della popolazione e un conseguente effetto frenante sulla domanda, ma oltre alle nuove costruzioni nette anche un aumento indiretto dell'offerta di superfici, poiché i proprietari e gli inquilini che escono dal mercato immobiliare occupano superfici pro capite molto più grandi rispetto ai giovani che entrano nel mercato immobiliare dopo aver lasciato la casa dei genitori. Ciò aumenta l’offerta di spazio rispetto alla domanda.

È possibile che i prezzi immobiliari in Germania, in calo dal 2022, siano già la parte anteriore di questo effetto demografico di domanda e offerta. In genere i mercati finanziari scontano già nel presente gli sviluppi attesi per il futuro.

Un altro effetto a lungo termine sull’aumento dell’offerta di superfici abitative, sebbene la sua entità sia difficile da stimare, potrebbe derivare dalla conversione delle superfici uffici sfitte in superfici abitative. (È anche ipotizzabile che nei prossimi anni la perdita di posti di lavoro amministrativi legata all’intelligenza artificiale porterà a una seconda ondata di riduzioni del fabbisogno di spazi per uffici dopo Corona.)

Anche le azioni governative per combattere il cambiamento climatico tenderanno ad avere un impatto negativo sui prezzi e sui rendimenti delle case in futuro. Almeno così scrive l'Allianz Rapporto Allianz sulla ricchezza globale 2024. [12] Riteniamo plausibile questa valutazione.

Conclusione

Circolano molti miti eccessivamente ottimistici sull'attrattiva finanziaria degli immobili residenziali come classe di investimento che non reggono a un confronto razionale con la realtà - ad es. B. I risultati della ricerca di scienziati indipendenti e il valore empirico aumentano i dati degli ultimi 30-50 anni.

Uno di questi miti è che “i proprietari di immobili hanno più ricchezza degli affittuari quando invecchiano”. Chi formula questa affermazione “senza contesto” in modo tale che il destinatario dell’affermazione probabilmente concluderà che la proprietà immobiliare ha prodotto questo vantaggio patrimoniale, mente.

Sebbene le famiglie EHB siano in media più ricche rispetto alle famiglie di affittuari, le ragioni di questo vantaggio in termini di ricchezza sono diverse dalla proprietà: (a) redditi più elevati a lungo termine, (b) maggiore propensione al risparmio, (c) maggiori investimenti rischiosi, (d) maggiori afflussi di ricchezza tramite donazioni/eredità, (e) meno divorzi.

Se le famiglie EHB in questione non avessero investito in un immobile occupato dai proprietari, ma fossero rimaste affittuarie e - senza spendere un centesimo in più (ma non di meno) in alloggi e ricchezza immobiliare - avrebbero investito in forme di investimento più redditizie come. Ad esempio, se si investessero in ETF azionari globali, lo sarebbero a una data fissa, ad es. B. all'età di 60 anni, era ancora più ricco.

Quanto sarebbe bello il mondo se tutti coloro che si occupano professionalmente di investimenti per altri perseguissero l'obiettivo di diffondere meno disinformazione possibile nella propria comunicazione e marketing, evitando la disinformazione attraverso l'eliminazione del contesto.

Note finali

[1] Esistono numerosi libri su come funziona in generale. Uno di questi è “Come mentire con le statistiche” del Prof. Walter Krämer (link Amazon Qui).

[2] In questo post del blog, per “casa” si intende qualsiasi tipo di proprietà residenziale occupata dal proprietario, comprese sia case che appartamenti.

[3] Patrimonio netto = Patrimonio lordo (totale di tutte le attività) meno passività.

[4] Alla fine di questo post del blog menzioniamo alcuni di questi studi accademici.

[5] Tali studi che neutralizzano tutti e sei i fattori causali nel disegno dello studio potrebbero non esistere ancora. Sarebbero molto complessi e costosi.

[6] Ad esempio perché per motivi professionali (devono) vivere in un luogo dove non vogliono vivere permanentemente.

[7] Alla fine di questo post del blog in appendice mostriamo nella Tabella 1 la preferenza fiscale per la creazione di ricchezza attraverso la proprietà della casa rispetto alla creazione di ricchezza attraverso ad es. B. Azioni dello Stato tedesco.

[8] L’OCSE è un’organizzazione sovranazionale di cui fanno parte, nel complesso, i 38 paesi più ricchi del mondo. Il compito principale dell’OCSE è raggiungere un accordo sulle politiche fiscali ed economiche nazionali tra gli Stati membri.

[9] L'abolizione del cosiddetto Tassazione del valore locativo In Svizzera, probabilmente a partire dal 2028, ciò porterà anche a sussidi statali per la creazione di ricchezza attraverso la propria casa rispetto ad altre forme di creazione di ricchezza. Per informazioni sulla tassazione del valore locativo consultare la parola chiave “valore locativo” nella Wikipedia in lingua tedesca.

[10] Naturalmente quasi tutte le proprietà abitative svizzere appartengono ancora a cittadini svizzeri o ad aziende svizzere (che a loro volta appartengono a cittadini svizzeri), ma circa il 60% non appartiene alle economie domestiche che vi abitano.

[11] È normale che i diversi indici dei prezzi immobiliari talvolta differiscano notevolmente tra loro in brevi periodi di tempo.

[12] "L'impatto a lungo termine del cambiamento climatico sui prezzi delle case deriva principalmente dal rischio di transizione, ovvero dal consumo di energia degli edifici, in particolare per il riscaldamento. Le proiezioni dell'indice dei prezzi delle case (HPI) nel Regno Unito in diversi scenari climatici fino al 2050 mostrano cali compresi tra -9,3% e -13,1%. Per la Germania, i cali cumulativi dell'HPI potrebbero raggiungere il -24,5%. Ciò implicherebbe perdite pro capite di 32.380 euro. Applicato a tutti i mercati in esame, i proprietari di case potrebbero dover affrontare perdite fino a 30mila miliardi di euro”. (Allianz Global Wealth Report 2024, pag. 5).

appendice

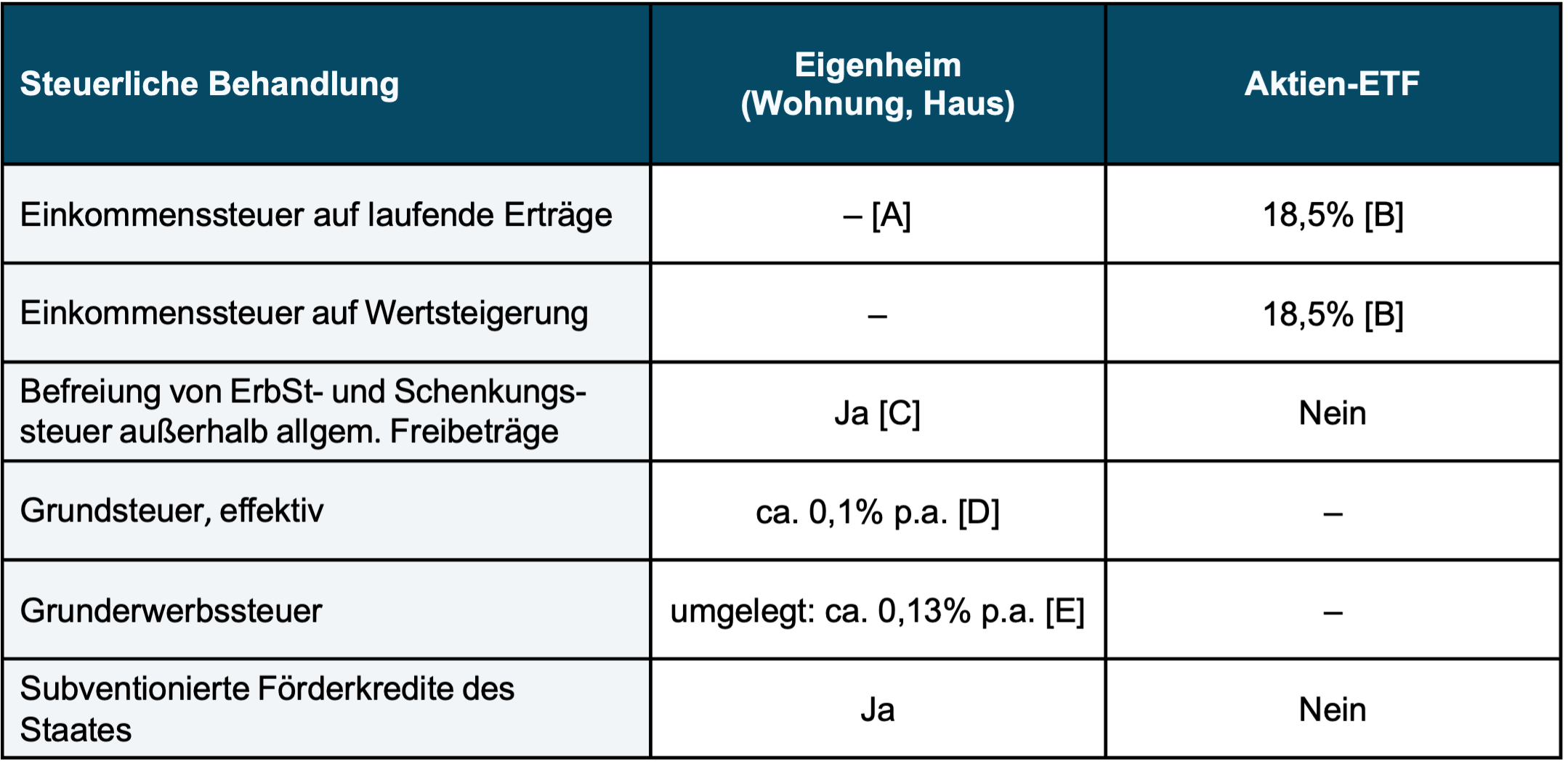

Tabella 1: I drastici incentivi fiscali per la proprietà di case in Germania rispetto alla creazione di ricchezza con investimenti sul mercato dei capitali

► Ipotesi: l'ETF azionario fa parte del patrimonio fiscale privato. ► [A] Il reddito attuale di un'abitazione corrisponde all'affitto risparmiato per il proprietario. In diversi paesi, questo reddito “fittizio” deve essere tassato dal proprietario. ► [B] ETF azionario: 18,5% con esenzione parziale del 30% (70% × 26,375%). ► [C] Esenzione dall'imposta sulle successioni e sulle donazioni per la casa. Se i destinatari sono figli o nipoti allora il limite di esenzione è di 200 mq, per i coniugi non esiste alcun limite di mq. ► [D] Imposta fondiaria: la tassazione effettiva dipende dall'immobile. Qui viene fornita un'approssimazione approssimativa come percentuale del valore attuale dell'immobile. ► [E] Il valore indicato risulta da un'imposta sul trasferimento di proprietà di ad es. B. 5% e periodo di detenzione di 40 anni: 5% ÷ 40 = 0,13% p.a. ► Per semplicità qui non si tiene conto del forfait di 1.000 euro pro capite all'anno previsto dal Saver per gli investimenti sul mercato dei capitali. Ignora inoltre i sussidi statali complessivamente bassi per i risparmi Riester e le prestazioni di formazione di capitale (VL) e il portafoglio di pensioni che esisterà dal 2027.

Riferimenti letterari

Allianz (senza autore): Allianz Global Wealth Report 2024; Gruppo Assicurativo Allianz; Ricerca Allianz; Riferimento Internet Qui

Birkjaer, Michael et al. (2019): The GoodHome Report 2019 - Cosa rende felice una casa?"; Kingfisher plc e Happiness Research Institute; 4 giugno 2019; Riferimento Internet Qui

Bracke, Philippe et al. (2014): “Proprietà di case e imprenditorialità: il ruolo del debito e dell'impegno ipotecario”; Documento di lavoro n. 5048; Istituto Ifo; Riferimento Internet Qui

Braun, Rainer (2024): “Costruisci oggi la proprietà vuota di domani”; Intervista con Rainer Braun di Emprica su Der Spiegel del 5 luglio 2024; Riferimento Internet Qui

Dräger, Jascha et al. (2024): “Le chiavi di casa – Come i trasferimenti di ricchezza stratificano le opportunità di proprietà della casa”; Istituto tedesco per la ricerca economica/DIW; 12 ottobre 2024; Riferimento Internet Qui

Fagundes, Dave (2017): “Acquistare la felicità”; In: William & Mary Law Review; 58, 2017; Riferimento Internet Qui

Krämer, Walter (2015): “Come mentire con le statistiche: sui rischi e gli effetti collaterali delle non statistiche”; Campus Verlag 2015 (libro)

Goetzman, William/Matthew Spiegel (2000): “Implicazioni politiche della scelta del portafoglio nei mercati ipotecari sottoserviti”; SSRN; 02 novembre 2000; Riferimento Internet Qui

Moussouni, Oualid et al. (2023): “Possedere una casa crea più ricchezza?” Canada Housing and Mortgage Corporation/CHMC; Riferimento Internet Qui

Shlay, Anne: (2006): “Proprietà di case a basso reddito: sogno americano o illusione?” In: Studi Urbani 43, n. 3, pp. 511-531; Riferimento Internet Qui

Wong Bucchianeri, Grace (2011): "Il sogno americano o l'illusione americana? I vantaggi privati ed esterni della proprietà di una casa per le donne"; 3 luglio 2011; SSRN; Riferimento Internet Qui