Da Alessandro Weis E Gerd Kommer

Questo post di aprile 2019 è stato aggiornato a luglio 2024.

Nel campo degli investimenti, ci sono molte intuizioni e concetti generalmente accettati che sono stati ripetuti per decenni nel marketing del settore finanziario e nei media e, negli ultimi anni, dai finfluencer, e tuttavia sono discutibili o addirittura sbagliati. Il termine “attività materiale” appartiene a questa categoria.

Il settore finanziario utilizza volentieri questo termine conservativo e descrittivo quando vuole migliorare le opportunità di vendita di determinati investimenti; Gli immobili, l'oro e i prodotti finanziari confezionati che contengono immobili o oro vengono supportati con particolare entusiasmo nella vendita con la “teoria” degli investimenti in beni immobili. Il “tamburo degli investimenti tangibili” viene spesso battuto anche in relazione alla commercializzazione delle azioni.

Ai giornalisti e ai finfluencer piace usare il termine perché suona in qualche modo intelligente.

In questo articolo mostreremo che il concetto di investimento in asset reali – così come viene comunemente interpretato e utilizzato – nel complesso ostacola anziché promuovere il percorso verso una creazione di ricchezza razionale e di successo a lungo termine.

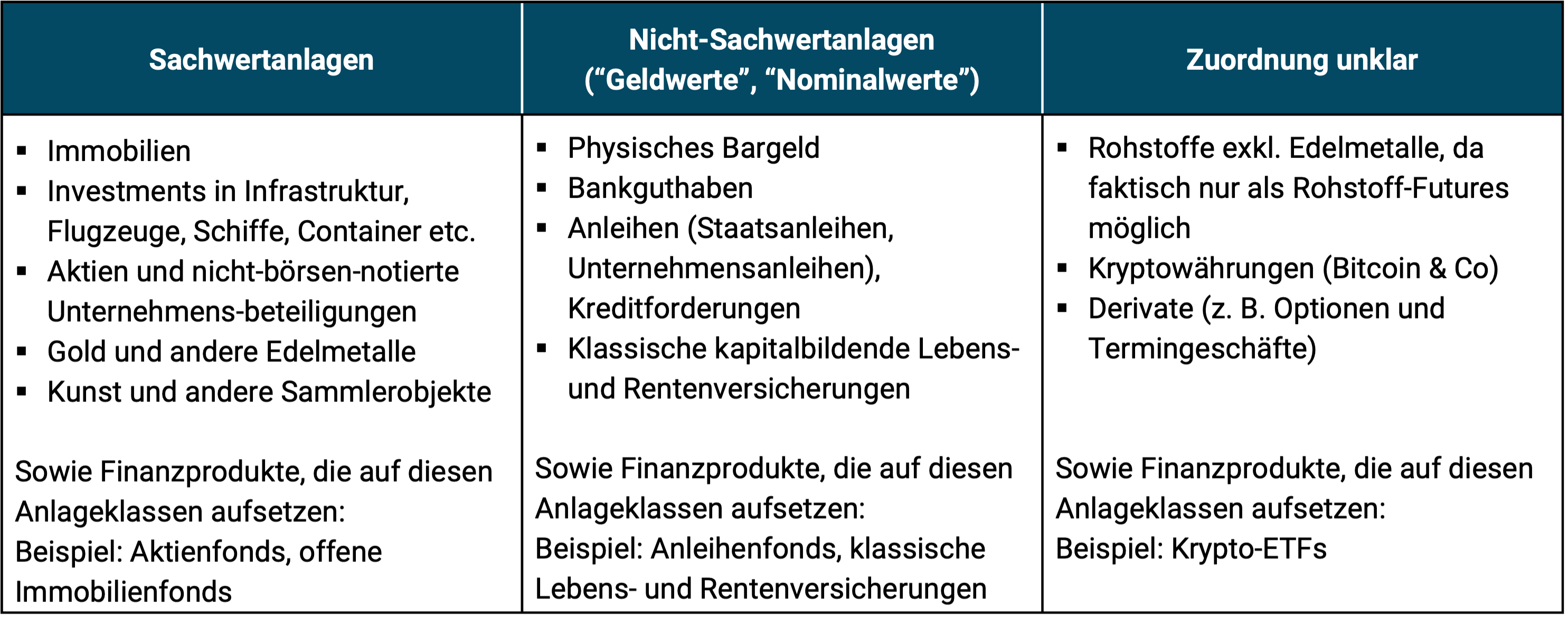

La tabella 1 di seguito riassume brevemente quali tipologie di attività sono comunemente intese rientrare nelle categorie di attività materiali e attività non materiali. In tedesco non esiste un termine univoco e chiaro per gli investimenti non finanziari; occasionalmente si incontra il termine “valori monetari”, che di per sé non è chiaro. Il nostro elenco rivela, tra le altre cose, che ci sono beni che non possono essere chiaramente assegnati a nessuna delle due categorie.

Tabella 1: Attività materiali, attività non materiali e investimenti che non possono essere chiaramente assegnati insieme costituiscono l'universo investibile

Per quanto riguarda la colonna di destra della tabella (“Assegnazione non chiara”):

(a) Gli investimenti in materie prime sono generalmente classificati come investimenti in attività reali (“SWA”). Questo è nella migliore delle ipotesi vero per metà o addirittura completamente sbagliato. Non è possibile investire direttamente in materie prime a fini di investimento. Gli investimenti in materie prime sono possibili solo attraverso i cosiddetti futures su materie prime collateralizzate – nel gergo tecnico inglese, futures su materie prime collateralizzate. Questi sono gli ETF sulle materie prime che puoi acquistare come investitore privato. I futures sulle materie prime lo sono Transazioni a termine sulle materie prime, cioè derivati e precisamente nessun investimento diretto in materie prime (più sui derivati più avanti). Gli investimenti diretti in tedesco si chiamano transazioni sul mercato spot. Con gli investimenti diretti nelle materie prime, i costi di stoccaggio e di assicurazione sarebbero così elevati da divorare completamente ogni immaginabile rendimento a lungo termine.

(b) Le criptovalute chiaramente non sono beni “fisici”, né sono diritti su beni fisici e quindi non sono SWA secondo la convenzionale “teoria SWA”.

(c) I derivati provengono da “sottostanti”, ovvero h. Titoli “derivati” da titoli o attività originari. Esempi sono le opzioni call e put, gli swap o i contratti futures. Nella migliore delle ipotesi, un’opzione call su un titolo può essere descritta come “SWA condizionale”. Con un’opzione put su un’azione, anche queste acrobazie terminologiche SWA non funzionerebbero più.

Gli SWA, secondo i sostenitori della teoria SWA, presentano diversi vantaggi fondamentali rispetto ai beni non tangibili (“non SWA”). Riassumendo brevemente, gli SWA dovrebbero presentare i seguenti vantaggi rispetto ai non SWA:

- Migliore protezione contro l’inflazione e la “manipolazione statale del valore della moneta” nel quadro del “sistema monetario cartaceo” (“Fiat Money” [“Fiat” = latino “lasciatela creare”). Un sistema monetario fiat è un sistema monetario in cui le banche centrali (lo stato) e le banche commerciali producono denaro, cioè determinano la quantità di denaro in circolazione. Questo sistema è contrastato da altri sistemi di produzione di moneta, ad es. il classico gold standard o il cosiddetto sistema full money (per il gold standard v Qui). Non dovrebbe essere un’esagerazione il fatto che oltre il 90% di tutti gli economisti accademici di tutto il mondo rifiutano il gold standard e il sistema monetario sovrano. La probabilità che uno di questi due sistemi venga reintrodotto in un grande paese nel prossimo futuro è effettivamente pari a zero. In Svizzera, la reintroduzione del sistema monetario completo è stata respinta in un referendum nel giugno 2018 con una maggioranza del 76%.]);

- Migliore protezione contro l’espropriazione statale;

- Maggiore sicurezza in caso di “collasso del sistema”, ad es. B. una crisi grave e caotica nella zona euro o una bancarotta statale;

- Con gli SWA, gli aumenti delle tasse o l’aumento dei costi possono in definitiva essere trasferiti agli acquirenti/consumatori;

- Minore rischio di fluttuazione del valore/maggiore stabilità del valore. “funzione di memorizzazione del valore”;

- Rendimenti a lungo termine più elevati rispetto ai non-SWA.

Prima di considerare uno per uno questi sei argomenti pro-SWA, notiamo che il concetto di SWA è praticamente inesistente nell’economia finanziaria accademica. Questa è una prima indicazione che dal punto di vista dell'investitore non vi è alcun contenuto realmente utilizzabile nel concetto.

Una seconda indicazione di ciò è che il concetto di SWA non esiste nel mondo anglosassone. Esiste solo la distinzione simile, ma meno ambigua e meno soggetta a errori, tra “attività reali” e “attività finanziarie”. I beni reali si sovrappongono al termine tedesco investimento in beni reali, ma differiscono da esso in alcuni aspetti essenziali. Ne parleremo di seguito.

Argomento (1) – Gli SWA proteggono dall’inflazione meglio dei non-SWA

La protezione dall’inflazione può essere interpretata in due modi diversi. (a) L’esistenza di un rendimento reale positivo a lungo termine, ovvero un rendimento nominale superiore all’inflazione. Nel gergo tecnico inglese si parla di “inflation beating”. In altre parole: l’investimento in questione genera a lungo termine un aumento del potere d’acquisto per il suo proprietario. (b) Un'elevata correlazione tra il rendimento nominale a breve termine di un investimento e l'inflazione, ovvero rendimenti mensili, rendimenti trimestrali o rendimenti annuali). Nel gergo tecnico inglese si parla di “inflation hedging”. Se esiste una correlazione elevata, quando l’inflazione aumenta, il rendimento nominale dell’investimento aumenta in qualche modo proporzionalmente (al contrario, quando l’inflazione diminuisce).

Per quanto riguarda (a): Secondo tutto ciò che l'economia finanziaria empirica può dire sulla base dei dati degli ultimi 100 anni Tutto Le classi di attività nella Tabella 1 hanno un rendimento reale positivo a lungo termine al lordo di costi e tasse, ovvero un rendimento a lungo termine superiore all’inflazione. Fanno eccezione a questa semplice constatazione dei fatti tutt'al più alcuni tipi specifici di derivati e criptovalute, per i quali, a causa della loro esistenza storicamente breve, non è ancora possibile fare dichiarazioni veramente affidabili sui rendimenti a lungo termine. In generale, una classe di attivi che non superi almeno leggermente il tasso di inflazione in termini di rendimento a lungo termine interesserebbe a pochissime persone e si ridurrebbe quindi presto a zero o ad una partecipazione minima minima. Tuttavia, se tutte le classi di attività forniscono un rendimento reale positivo nel lungo termine, non vi è alcuna differenza fondamentale tra SWA e non SWA a questo riguardo e questa distinzione diventa obsoleta.

Per quanto riguarda (b): per quanto riguarda la correlazione a breve e medio termine di un investimento con l'inflazione, non esiste una classe di attività che protegga davvero in modo affidabile dall'inflazione (vale a dire che compensi in modo affidabile l'inflazione a breve termine). Le uniche e parziali eccezioni sono le materie prime (commodity futures - vedere le spiegazioni sopra) e le obbligazioni protette dall'inflazione con una durata residua inferiore a 18 mesi - entrambe non SWA. (Fino all’inizio degli anni 2000, gli investimenti sul mercato monetario (obbligazioni di alta qualità a breve termine, fondi del mercato monetario e depositi bancari fruttiferi) sembravano avere correlazioni relativamente elevate con il tasso di inflazione, ma negli ultimi 15 e più anni questo non è più stato il caso.

Argomento (2) – Le SWA forniscono una migliore protezione contro l’esproprio statale rispetto alle non SWA

A nostro avviso, chi esamina seriamente e approfonditamente questo argomento (rischio di espropriazione) dal suo lato teorico-giuridico e storico-empirico non può che giungere alla conclusione che anche qui non esiste alcuna differenza fondamentale tra SWA e non SWA.

La garanzia di proprietà di cui all’articolo 14 della Legge fondamentale tedesca si applica non solo alle “cose” fisiche (che potrebbero essere vagamente equiparate a determinati beni materiali), ma ovviamente anche ai contanti e ai crediti di diritto privato (obbligatori) come obbligazioni, crediti, brevetti, diritti salariali e pensionistici e molti altri diritti economici, ad es. B. quelli da derivati.

Verrà espropriato chiunque o ciò che lo Stato vorrà espropriare sulla base di norme costituzionali o di decisioni arbitrarie illegali. Sia attraverso l’esproprio diretto che attraverso la tassazione confiscatoria. Non farà alcuna distinzione tra SWA e non SWA: perché dovrebbe?

Storicamente, le espropriazioni statali dirette o indirette nelle SWA di beni immobili e oro erano particolarmente evidenti e frequenti. Si pensi al cosiddetto decennale Divieti sull'oro (espropri di proprietari di oro al di sotto del tasso di mercato) avvenuti nella maggior parte dei paesi occidentali nel 20° secolo: negli Stati Uniti, Australia, Canada, Germania, Austria e in molti altri paesi europei (in ogni caso negli ultimi stati comunisti) - vedere la parola chiave “divieto dell'oro” su Wikipedia Qui; Si pensi alle attività di distruzione della proprietà dello Stato tedesco in particolare nel XX secolo sotto forma della prima guerra mondiale, dell'iperinflazione del 1922/23, della seconda guerra mondiale, dell'esproprio di beni immobili nella RDT dal 1950 circa e della legge sulla perequazione degli oneri dal 1952 al 1982 (voce Wikipedia Qui). Secondo un mito che si ripete all'infinito nel settore immobiliare tedesco, i proprietari immobiliari beneficiarono dell'iperinflazione del 1922/23 attraverso la svalutazione completa e vantaggiosa dei loro debiti immobiliari (se esistevano). Questa valutazione è in gran parte sbagliata. Dopo la fine dell’iperinflazione, il governo della Repubblica di Weimar fece rapidamente in modo che i mutuatari interessati, ovvero tutti i proprietari di immobili abitativi, “pagassero” questo vantaggio a breve termine. Ciò è avvenuto attraverso l'introduzione del cosiddetto Tassa sugli interessi sulla casa, che fu raccolto dal 1924 al 1943 (vedi voce Wikipedia Qui).

Nel complesso, quando si tratta del rischio di esproprio, non vi è alcuna differenza evidente nell’impatto tra SWA e non SWA, tanto meno una differenza che un investitore avrebbe potuto storicamente sfruttare in modo affidabile in anticipo.

Tuttavia, se si vogliono cercare differenze sistematiche almeno marginali tra SWA e non SWA a questo riguardo, è probabile che il settore immobiliare presenti uno svantaggio strutturale rispetto ad altri SWA e non SWA tra tutte le forme di investimento in tempi di gravi crisi statali (guerra, guerra civile, bancarotta nazionale, crollo valutario, depressione economica o iperinflazione). In primo luogo, la diversificazione internazionale non può essere raggiunta mediante investimenti diretti nel settore immobiliare da parte di investitori privati normalmente facoltosi. In secondo luogo, gli immobili non possono essere trasferiti all’estero. In terzo luogo, gli immobili particolarmente costosi e di alta qualità possono essere oggetto di invidia altamente visibile. Essi e il reddito che ne derivano difficilmente o addirittura non possono essere “nascosti”. Non è un caso che alcuni politici e giornalisti di sinistra chiedano da anni la nazionalizzazione degli spazi abitativi, ma non dei depositi di titoli.

D’altro canto, la diversificazione globale è un gioco da ragazzi quando si tratta di azioni, obbligazioni e saldi di cassa. Il trasferimento del luogo di deposito di azioni, obbligazioni e contanti all'estero in genere non costituisce un problema (conti o depositi all'estero).

L'oro non deve essere necessariamente diversificato, ma può anche essere facilmente immagazzinato all'estero.

In generale, il movimento di azioni, obbligazioni, contanti e oro (ovvero SWA mobili e non SWA) all'estero è considerato Ultima risorsa in caso di crollo o di grave crisi dello Stato di origine, fattibile e normalmente legale, almeno fino a un certo momento prima dell'inizio di una crisi grave. Inutile dire che tali misure di autodifesa, in particolare il trasferimento di beni all’estero, stanno diventando sempre più difficili e inefficaci in termini di accesso statale in tempi di un numero crescente di accordi intergovernativi sullo scambio automatico di informazioni (AEOI) e dell’abolizione quasi globale del segreto bancario; inoltre, nella maggior parte dei paesi occidentali, non tenere conto dei redditi derivanti da questi beni esteri nella dichiarazione dei redditi è solitamente punibile per legge.

Se in Germania venisse nuovamente applicata un’imposta sul patrimonio, come chiedono alcuni partiti, ciò riguarderebbe ovviamente sia gli SWA che i non SWA e, dal punto di vista fiscale, probabilmente indipendentemente dal fatto che i beni si trovino in Germania o all’estero.

Argomento (3) – Le SWA forniscono maggiore sicurezza in caso di collasso del “sistema”, ad es. B. una crisi grave e caotica nella zona euro o una bancarotta statale

Secondo la valutazione del mercato dei capitali, un fallimento nazionale di Germania, Austria o Svizzera nel prossimo futuro è attualmente estremamente improbabile, ma anche se non si condivide questa opinione e si ritiene possibile o probabile un collasso del "sistema" (Eurozona) nei prossimi anni, non è ovvio il motivo per cui si dovrebbe fare una distinzione sistematica tra SWA e non SWA nelle decisioni di investimento da prendere qui e ora. (DE e AT sono attualmente tra i paesi con la migliore solvibilità al mondo e sono allo stesso livello di Svizzera, Norvegia, Australia e Canada. Per gli osservatori che non si fidano delle agenzie di rating, va notato che il mercato dei capitali internazionale è della stessa opinione. Ciò si riflette nei rendimenti di mercato relativamente molto bassi, cioè i costi degli interessi dal punto di vista del mutuatario, per i titoli di Stato tedeschi e austriaci, ma anche in altri indicatori di rischio, come i costi dei Credit default swap sulle obbligazioni di questi paesi.)

In vista del fallimento dello Stato, è più rilevante investire in beni economicamente sostenibili al di fuori del paese o della regione interessata. Ciò che è meno importante ex ante è se si tratti di SWA o non SWA e in quale paese (Germania o altrove) questi beni sono detenuti (“depositati”), poiché le autorità fiscali almeno di Germania, Austria e Svizzera conosceranno comunque questa ubicazione.

Ancora più importante: se uno scenario apocalittico dovesse davvero verificarsi, qualsiasi osservatore, anche lontanamente realistico, della politica moderna avrebbe la garanzia che il governo sarebbe responsabile di un onere “equo” Tutto cittadini nel senso del principio costituzionale di uguaglianza (art. 3 GG) e di un’imposizione basata sulla performance economica e terranno “adeguatamente” conto dei motivi e del potenziale della fuga di capitali. Naturalmente, più una famiglia è ricca, maggiore sarà il suo onere in termini monetari assoluti.

D'altra parte, se qualcuno crede che lo specifico modulo del patrimonio di una famiglia (SWA rispetto a non SWA) farebbe una differenza fondamentale e ora si potrebbe ottenere un certo vantaggio concentrandosi sugli SWA, quindi a nostro avviso questo dimostra ingenuità. Nel 21° secolo, nessuno Stato occidentale, non importa quanto democratico o autocratico, non importa quanto competente o incompetente, può permettersi di deviare significativamente dalla legge politica fondamentale secondo cui “qui non ci saranno vincitori della crisi”.

In connessione con le discussioni sulla crisi sistemica, sulla bancarotta nazionale e sull’iperinflazione, sorgono inevitabilmente critiche alla cosiddetta “economia monetaria cartacea keynesiana”, alla “crescita economica finanziata dal debito” o – più in generale – all’elevato debito pubblico di alcuni paesi industrializzati. Questa critica viene dai sostenitori del classico gold standard, la piena copertura aurea di una valuta da parte delle banche centrali o dello Stato (che esisteva in linea di principio fino agli anni ’20 nella maggior parte dei paesi occidentali e con restrizioni fino al 1971 per il dollaro USA). Sono scettici nei confronti delle moderne “valute cartacee” (oggigiorno ci sono circa 180 valute ufficiali in tutto il mondo) e/o rifiutano categoricamente il modello di offerta di moneta per un’economia che è stato utilizzato universalmente in tutto il mondo dagli anni ’70, il cosiddetto sistema di “moneta fiat”. Per i sostenitori di questa scuola di pensiero economico, i non-SWA, in particolare i depositi bancari e i titoli di stato, sono solo valori “cartacei” e non “reali”.

In questo contesto si sostiene spesso che tutte le valute moderne come B. il dollaro USA, il franco svizzero o la corona norvegese avrebbero perso oltre il 90% del loro potere d'acquisto con l'abolizione del classico gold standard dopo il 1920 circa (USD 92%, CHF 79%, NOK 95%). Ciò può essere matematicamente corretto, ma è comunque irrilevante se si considera il reddito familiare vero (dopo l’inflazione) aumentano nel lungo termine (cioè aumentano più velocemente dell’inflazione) e finché gli investimenti hanno rendimenti reali positivi. Entrambi sono stati il caso della stragrande maggioranza dei paesi occidentali e del mondo nel suo insieme negli ultimi 100 anni (vedi Tabella 2 di seguito). Inoltre, la crescita economica reale, cioè h. l’aumento reale del reddito familiare e i rendimenti reali del capitale finanziario (azioni, obbligazioni) Dopo Introduzione del sistema monetario cartaceo più alto di prima.

Nel complesso, nella discussione sulle conseguenze economiche del sistema monetario fiat e sulla sostenibilità del debito nazionale globale, considerazioni ideologiche si mescolano con domande pragmatiche legate agli investimenti nel qui e ora. Non possiamo affrontare queste questioni ideologiche nell’ambito di questo breve testo. Tuttavia, ai fini della distinzione tra SWA e non-SWA, possiamo notare che le conseguenze specifiche di un rifiuto ideologico del moderno sistema monetario cartaceo per un calcestruzzo Strategia di investimento che inevitabilmente Oggi devono essere attuate nei prossimi anni e i decenni non sono affatto “cristallini”.

Un semplice, unico esempio: l’oro, “l’investimento preferito” degli avversari della moneta cartacea, ha avuto un rendimento nominale del 5,6% annuo. in euro nei dieci anni fino alla fine del 2023 rispetto al mercato azionario globale dell’11,6% p.a. (Standard mondiale MSCI). Anche negli ultimi 20 o 30 anni, le azioni erano in vantaggio alla fine del 2023. Al netto dell’inflazione, l’oro oggi (fine 2023) è ancora scambiato appena al di sotto del suo prezzo massimo nel gennaio 1980, oltre 40 anni fa. In diverse occasioni negli ultimi quattro decenni, il prezzo dell’oro corretto per l’inflazione è stato inferiore di oltre il 50% a questo picco. Per ulteriori informazioni sull'oro come investimento vedere Qui.

Chiunque crede che lo Stato prenderà una decisione drastica... Profitto inaspettato per i possessori di oro, che forse si verificherebbe se il gold standard tornasse (per quanto improbabile), dovrebbero prendere a cuore la storia dei divieti sull’oro già menzionata sopra.

Comunque sia, chi vuole proteggersi da una crisi sistemica in Germania o nell'Eurozona, per quanto improbabile, deve investire in attivi - indipendentemente dal fatto che siano SWA o non SWA - che si trovano economicamente al di fuori di queste regioni, ad es. B. in un portafoglio azionario diversificato a livello globale, in obbligazioni statali e societarie di paesi non appartenenti all'Eurozona o, se necessario, in oro e materie prime. Le SWA con sede in Germania, come le azioni tedesche o gli immobili tedeschi, in particolare quelli affittati, probabilmente offriranno la peggiore protezione in un simile scenario, in termini relativi.

Argomento (4) – Gli SWA consentono ai proprietari di trasferire aumenti fiscali o maggiori costi sugli acquirenti (consumatori/clienti, locatari); Questa opzione manca per i non SWA

Abbiamo già trattato questo argomento pro-SWA nel nostro recente articolo Post del blog “Cascata del flusso di cassa” e non ripeterò pertanto quanto affermato in questa sede per ragioni di spazio. In ogni caso, questo argomento, spesso postulato ma mai suffragato da una dura logica scientifica o da dati empirici, si rivela, a un esame più attento, un pio desiderio o una confusione tra banali tecniche amministrative di diritto tributario (ad esempio il trasferimento tecnico-fiscale dell'imposta statale sulle vendite ai clienti finali) con tecniche economiche realmente rilevanti Fondamenti. Il fatto è che senza tasse i prezzi di beni e servizi sarebbero più bassi, ma in cambio la loro domanda sarebbe più alta e quindi i relativi profitti aziendali sarebbero maggiori. Nella misura in cui la presunta traslazione o traslazione esiste tecnicamente, essa riduce comunque il reddito delle aziende e dei locatori. Solo chi non ha imparato a distinguere tra effetti economici reali e superfici formali può chiamare questo “trasferimento reale”.

Se Siemens o qualsiasi altra azienda, grazie alla sua forte posizione di mercato, riesce a trasferire in tutto o in parte l’aumento dei costi o delle tasse sui propri clienti (cioè a evitare un calo degli utili), ne beneficiano anche i possessori di obbligazioni Siemens (non SWA), non solo i possessori di azioni Siemens (SWA). Se Siemens non riuscisse a trasferire tutto questo, l'effetto negativo per gli obbligazionisti sarà minore che per gli azionisti.

In ogni caso, non si può dire che l’oro in quanto SWA permetta al suo proprietario di trasferire sui consumatori maggiori costi materiali o maggiori oneri fiscali sui suoi proprietari.

Argomento (5) – Gli SWA sono più stabili in termini di valore e rendimenti rispetto ai non SWA

Se si osserva la realtà statistica degli ultimi 120 anni nei circa 20 paesi per i quali sono disponibili dati storici di qualità sufficiente, si può solo giungere alla seguente conclusione: gli SWA come oro, materie prime, immobili e azioni presentano fluttuazioni di valore o rendimenti (volatilità) significativamente più elevate a breve, medio e lungo termine rispetto agli SWA, come depositi bancari, obbligazioni societarie e titoli di stato. Su questo argomento c’è totale accordo tra gli esperti. Una dimostrazione numerica è quindi superflua. Solo per quanto riguarda l'asset class immobiliare (investimenti diretti in immobili) nella comunità degli investitori privati persiste la finzione di un basso rischio di fluttuazione del valore. Questa finzione è legata all’errore di pensare che un rischio non direttamente osservabile (fluttuazioni del valore degli immobili o della quota patrimoniale di un immobile) sia inferiore a un rischio facilmente osservabile (fluttuazioni del valore delle azioni). In questo post del blog abbiamo approfondito l’argomento.

I rendimenti a lungo termine degli immobili sono già inferiori a quelli delle azioni e solo leggermente superiori a quelli dei titoli di Stato a lungo termine, come mostreremo più avanti nella Tabella 2 di questo articolo.

Argomento (6) – Gli SWA hanno rendimenti a lungo termine più elevati rispetto ai non SWA

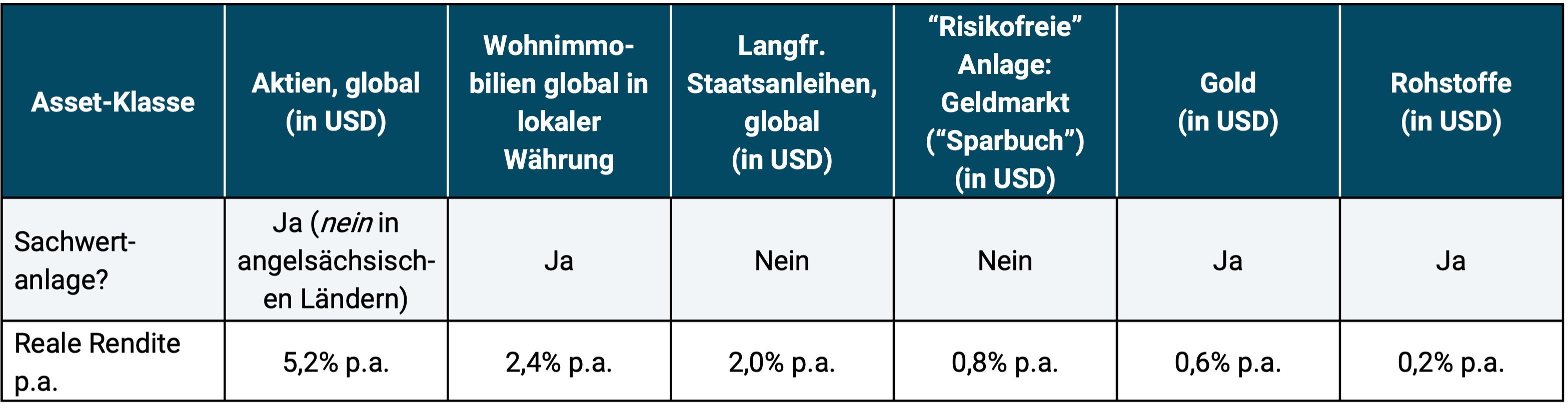

La tabella 2 riassume i rendimenti a lungo termine dei principali SWA e non SWA. Dimostra che gli SWA, le azioni e gli immobili generano rendimenti più elevati nel lungo periodo rispetto ai non SWA, alle obbligazioni e agli investimenti del mercato monetario. Questo vantaggio di rendimento non è però legato alla natura SWA delle azioni e degli immobili, bensì è la banale conseguenza del loro maggiore rischio di perdita e di fluttuazione del valore a breve, medio e lungo termine e, nel caso degli immobili, anche della loro illiquidità. Gli asset fisici quali oro e materie prime, sebbene fluttuano tanto quanto le azioni e gli immobili, in realtà hanno i rendimenti a lungo termine peggiori di tutte le principali classi di asset e, in particolare, rendimenti a lungo termine peggiori rispetto ai non-SWA, alle obbligazioni societarie e governative.

Tabella 2: Rendimenti corretti per l’inflazione delle principali classi di attività (SWA e non SWA) dal 1900 al 2017 (118 anni)

► Prima di costi e tasse. ► Fonti dei dati: azioni e obbligazioni di 23 paesi, solo mercato monetario USA (buoni del Tesoro a un mese): Dimson, Marsh, Staunton 2018; Immobili residenziali: 11 paesi, Dimson, Marsh, Staunton 2018, integrato da Kommer/Schweizer 2018; Oro: Consiglio mondiale dell'oro; Materie prime: David S. Jacks. Le materie prime comprendono i cinque principali gruppi di materie prime: energia, metalli preziosi, metalli di base, minerali e materie prime agricole.

Infine, affronteremo brevemente un argomento pro-SWA particolarmente curioso: a volte viene affermato - e non si sa mai se sul serio o solo per scherzo - che la possibilità di toccare fisicamente immobili, materie prime e oro rappresenta un vantaggio economico o legale rispetto a “beni cartacei” come azioni, obbligazioni o depositi bancari. Questo argomento è quasi comicamente ingenuo. La qualità (sicurezza e illimitatezza) della proprietà e dei diritti di proprietà sui beni, indipendentemente dalla loro natura, si basa sul quadro giuridico applicabile e sulla tutela del diritto civile e pubblico della posizione di proprietà o dello status giuridico. Naturalmente, ciò vale sia per gli SWA che per i non SWA e non è in alcun modo correlato al fatto che determinate risorse possano essere toccate tattilmente.

In apertura abbiamo accennato alla distinzione tra, molto diffusa nel mondo anglosassone Beni reali E Attività nominali. Ha molto più senso come concetto di analisi degli investimenti rispetto al confronto tra investimenti in asset reali tedeschi e investimenti in asset non reali perché contiene meno errori, ambiguità e incomprensioni e perché si basa su una questione veramente rilevante.

I beni reali sono investimenti il cui rendimento totale (aumento di valore più reddito corrente, se presente) è tipicamente non è contrattualmente limitato, cioè ad es. B. Azioni, immobili, metalli preziosi, materie prime, criptovalute. Poiché non esiste un limite massimo contrattuale ai rendimenti, è, almeno in linea di principio, possibile che questi asset subiscano danni minimi o nulli in termini di rendimenti derivanti da un’elevata inflazione inaspettata.

Le attività nominali (a volte chiamate anche attività cartacee) sono attività i cui rendimenti totali sono contrattualmente limitati. Esempi: depositi bancari, obbligazioni. Poiché esiste un limite contrattuale superiore ai rendimenti, è molto probabile che questi asset vengano danneggiati in termini di rendimenti da un’elevata inflazione inaspettata.

Nel caso dei derivati, la ripartizione tra reale e nominale dipende dal derivato specifico, cioè dal singolo caso.

L’effetto di rendimento dei tassi di cambio viene fondamentalmente ignorato quando si distingue tra attività reali e attività nominali.

Nel complesso, il concetto di delineazione delle attività reali/beni nominali è significativamente superiore a quello delle attività materiali/beni non tangibili. Quest'ultimo appartiene al grande secchio di cenere degli errori e delle idee sbagliate sugli investimenti, ma ciò non impedisce al settore finanziario e ai media nei paesi di lingua tedesca di continuare a commercializzarlo.

Conclusione

- Il concetto di investimento in beni reali è in definitiva un miraggio visti i suoi presunti vantaggi in scenari di crisi e inflazione.

- Il concetto di SWA nel senso dei presunti vantaggi degli SWA rispetto ai non SWA elencati all'inizio di questo articolo non può essere dimostrato né fattuale, né storicamente, né statisticamente empiricamente né giuridicamente. Prendere in considerazione il classico concetto SWA quando si prendono decisioni di investimento non migliorerà i risultati, anzi potrebbe addirittura peggiorarli.

- La ripetizione per decenni della teoria SWA nel materiale di marketing del settore finanziario e immobiliare non è dovuta al fatto che l’argomentazione SWA abbia un fondamento tecnico o un solido fondamento storico-empirico, ma perché la promozione dei presunti vantaggi degli SWA ha un effetto di promozione del profitto per questi settori. I media finanziari, molti blogger finanziari e autori di libri di consulenza ripetono a pappagallo queste sciocchezze per ragioni economiche.

- La scienza ha tradizionalmente ignorato la teoria SWA perché è in gran parte priva di conoscenza.

- Nel mondo anglosassone esiste una distinzione tra beni reali e beni nominali, preferibile alla coppia di termini tedesca SWA/non SWA.

- Chi vuole proteggersi da una crisi sistemica in Germania, Austria o nella zona euro deve investire in asset che si trovano al di fuori di questa regione. Esiste la distinzione SWA/non SWA ex ante irrilevante.

letteratura

Dimson, Elroy /Marsh, Paul /Staunton, Mike (2018): “Credit Suisse Global Investment Returns Yearbook 2018”; versione lunga; Istituto di ricerca del Credit Suisse; 251 pagine.

Kommer, Gerd / Schweizer, Jonas (2018): “Migliore comprensione dei rendimenti degli investimenti diretti in immobili residenziali”; Riferimento Internet: https://www.gerd-kommer.de/blog/die-reiz-von-investments-in-immobilien/