Da Gerd Kommer E Alessandro Weis

Nota: questo post è stato aggiornato a febbraio 2026.

Qualsiasi considerazione sul rendimento e sul rischio di una classe di attività dovrebbe iniziare con una considerazione del suo rendimento e rischio storici. La regola generale è quella di tornare indietro fino a quando la qualità e la disponibilità dei dati lo consentono. Nel caso dell’oro, questi rendimenti risalgono a oltre 200 anni o anche più, ma c’è un’eccezione: i dati sui rendimenti precedenti agli anni ’70 dovrebbero essere ignorati, perché prima del 1971 l’oro era la valuta de facto negli Stati Uniti, nel Regno Unito e in molti altri paesi; Ciò significa che per la maggior parte di questi 200 anni le valute nazionali hanno avuto un tasso di cambio fisso per l’oro prescritto dalla legge: il cosiddetto gold standard.

Il prezzo dell’oro nelle valute dollaro, sterlina, yen, franco ecc. veniva fissato dallo Stato e non fluttuava liberamente in base alla domanda e all’offerta, come avviene oggi. Se l’oro e il denaro (la moneta a corso legale) sono la stessa cosa, naturalmente l’oro può avere solo un rendimento (vicino) a zero se misurato in questa valuta, cioè né un rendimento significativamente positivo né negativo. (Il fatto che l’oro avesse un rendimento leggermente positivo corretto per l’inflazione anche all’epoca del gold standard nei secoli XVIII e XIX era dovuto al fatto che il gold standard veniva ripetutamente manipolato da coloro che detenevano il potere.)

Il gold standard (classico) fu abolito tra il 1914 e il 1933, a seconda del paese (in tempi diversi a seconda del paese). Abbiamo la nostra storia economica sul classico gold standard e in particolare sul motivo per cui probabilmente rallentò la crescita economica in quel momento Articolo del blog pubblicato.

Nel 1944, quando era prevedibile la fine della Seconda Guerra Mondiale, fu introdotto il cosiddetto sistema monetario di Bretton Woods, in cui solo il dollaro USA aveva un prezzo fisso dell’oro. [1] Poiché la maggior parte delle altre valute occidentali nel regime di Bretton Woods avevano un tasso di cambio “semi-fisso” rispetto al dollaro USA fissato dalla banca centrale del rispettivo paese, queste valute avevano anche un legame “morbido” con il valore dell’oro. Esisteva quindi un quasi-gold standard o un gold standard “annacquato”, poiché formalmente solo una valuta unica era collegata all’oro, e poiché il governo degli Stati Uniti non fissava né pubblicava il rapporto di copertura aurea dell’offerta di moneta in dollari USA (ad esempio 100% o 75% o meno).

Il sistema di Bretton Woods venne posto fine unilateralmente dal governo statunitense nell’agosto del 1971, rimuovendo così l’ancoraggio del prezzo dell’oro al dollaro. Con l’abolizione definitiva del (quasi) gold standard, le regole del gioco dell’oro in termini di investimento sono cambiate radicalmente, perché da allora in poi il prezzo dell’oro ha oscillato liberamente e per la prima volta si è mosso secondo la legge della domanda e dell’offerta sul mercato mondiale. Per l’oro come investimento, l’agosto 1971 segnò quella che gli statistici chiamano una rottura strutturale.

Per chi accetta questa argomentazione, le oscillazioni del prezzo dell’oro rilevanti dal punto di vista degli investimenti non inizieranno prima del settembre 1971. Prima di questa data, i rendimenti reali dell’oro erano molto inferiori rispetto a quelli successivi. Dal 1792 all'agosto 1971 (180 anni), il prezzo reale dell'oro in USD è sceso in media dello 0,4% all'anno, il che corrisponde ad un calo cumulativo del prezzo di oltre il 50%. Dal settembre 1971, i rendimenti dell’oro aumentarono notevolmente rispetto ai 180 anni precedenti.

Tuttavia, il settembre 1971 probabilmente non è una data di inizio particolarmente adatta per il benchmarking del rendimento storico dell’oro rispetto ad altre classi di attività. Il governo degli Stati Uniti e alcuni altri paesi occidentali hanno permesso ai propri cittadini di possedere nuovamente oro privato solo all'inizio del 1975. Tra il 1934 e la fine del 1974 negli Stati Uniti vigeva un "divieto dell'oro" per quaranta anni per le famiglie private. [2] In tutti i paesi allora socialisti, tra cui Russia, Cina e India, il divieto dell’oro è rimasto in vigore molto tempo dopo il 1971. Ad oggi, Cina e India sono i due paesi con la maggiore domanda di oro nel mondo. Nella maggior parte degli anni, la domanda di oro da questi due stati è da cinque a dieci volte maggiore della domanda di oro da parte degli acquirenti americani.

Divieti decennali sulla proprietà privata dell’oro esistevano praticamente in tutti i paesi occidentali – sia democrazie che dittature – inclusa la Germania nel 20° secolo. Le conseguenze legali della violazione di questi divieti erano talvolta draconiane; In Germania, nel Terzo Reich, il possesso privato di oro poteva essere punito con la morte. Atrocità simili continuarono per decenni in Russia e in altri stati socialisti. Anche la Repubblica democratica di Weimar introdusse nel 1923 un prelievo obbligatorio sull’oro di proprietà privata. Il divieto nazionalsocialista sull’oro fu abolito nella Repubblica Federale nel 1955.

Nei tre anni trascorsi tra la fine del quasi-gold standard (sistema di Bretton Woods) nell’agosto 1971 e la legalizzazione della proprietà privata dell’oro negli Stati Uniti nel dicembre 1974, il prezzo reale dell’oro in USD è aumentato del 238%, ovvero del 44,2% all’anno. UN. Probabilmente si può dire che in questa fase sono prevalse condizioni particolari strutturalmente anomale e quindi non rappresentative, che non si ripeteranno. Dopo 40 anni di divieto dell’oro, si era formata una domanda repressa tra la popolazione degli Stati Uniti e di altri paesi, un enorme segmento di acquirenti, e il rilascio precedentemente prevedibile contribuì in modo significativo al drastico aumento dei prezzi nei tre anni e mezzo fino alla fine del 1974.

Pertanto, un’analisi storica del rendimento dell’oro, se si vuole trarne indicazioni attendibili per il futuro, dovrebbe in realtà prendere in considerazione solo il periodo successivo al 1974, perché solo dal 1975 in poi le condizioni si erano sufficientemente normalizzate. Per questi motivi, numerosi studi scientifici, se l’analisi dei dati risale a più di 20-30 anni fa, utilizzano il gennaio 1975 come punto di partenza dell’analisi dei dati empirici quando si tratta di rendimenti storici dell’oro potenzialmente rilevanti per il futuro, ad es. Per esempio. Erb/Harvey 2024, Erb/Harvey 2025 o Lohre/van Vliet 2024. [3]

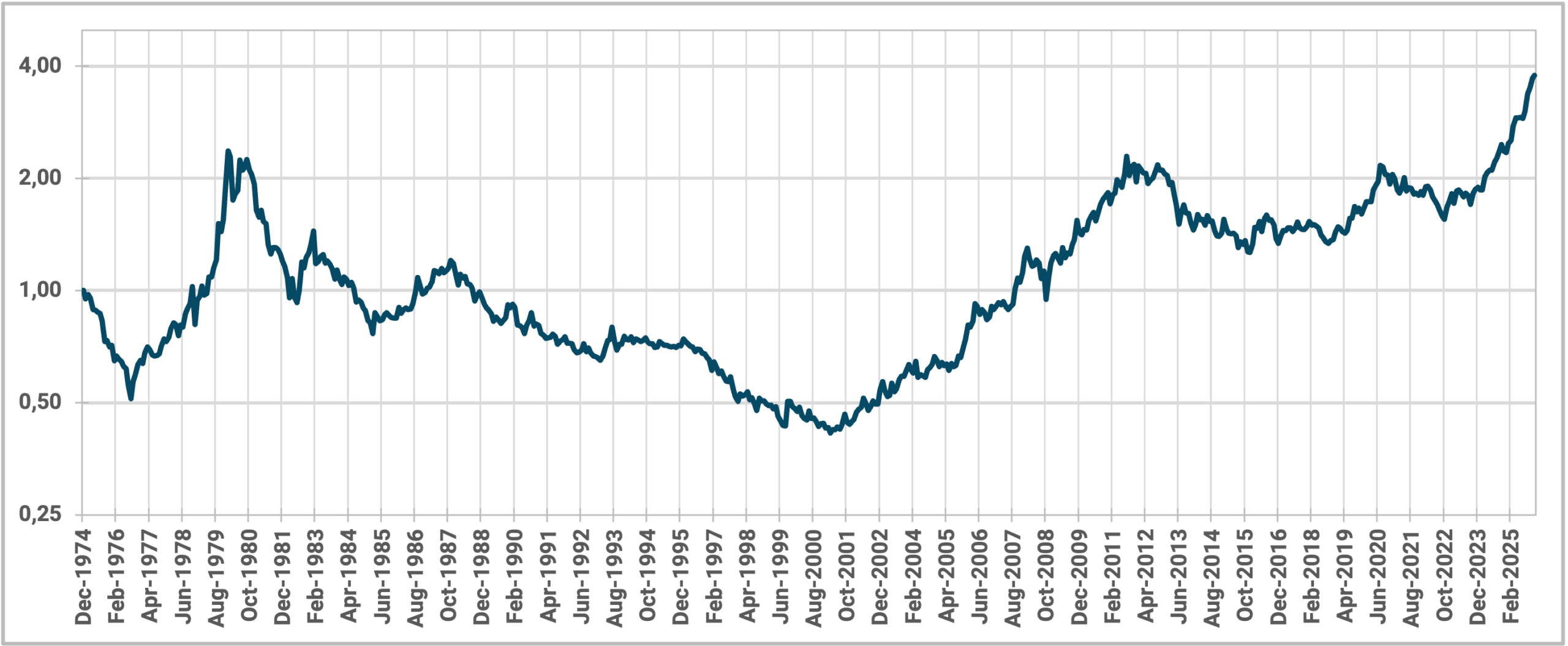

La Figura 1 mostra il prezzo dell'oro corretto per l'inflazione in USD, ovvero il prezzo dell'oro in moneta odierna (potere d'acquisto odierno).

Figura 1: Evoluzione del prezzo dell’oro indicizzato al netto dell’inflazione in USD dal 1975 al 2025 (51 anni)

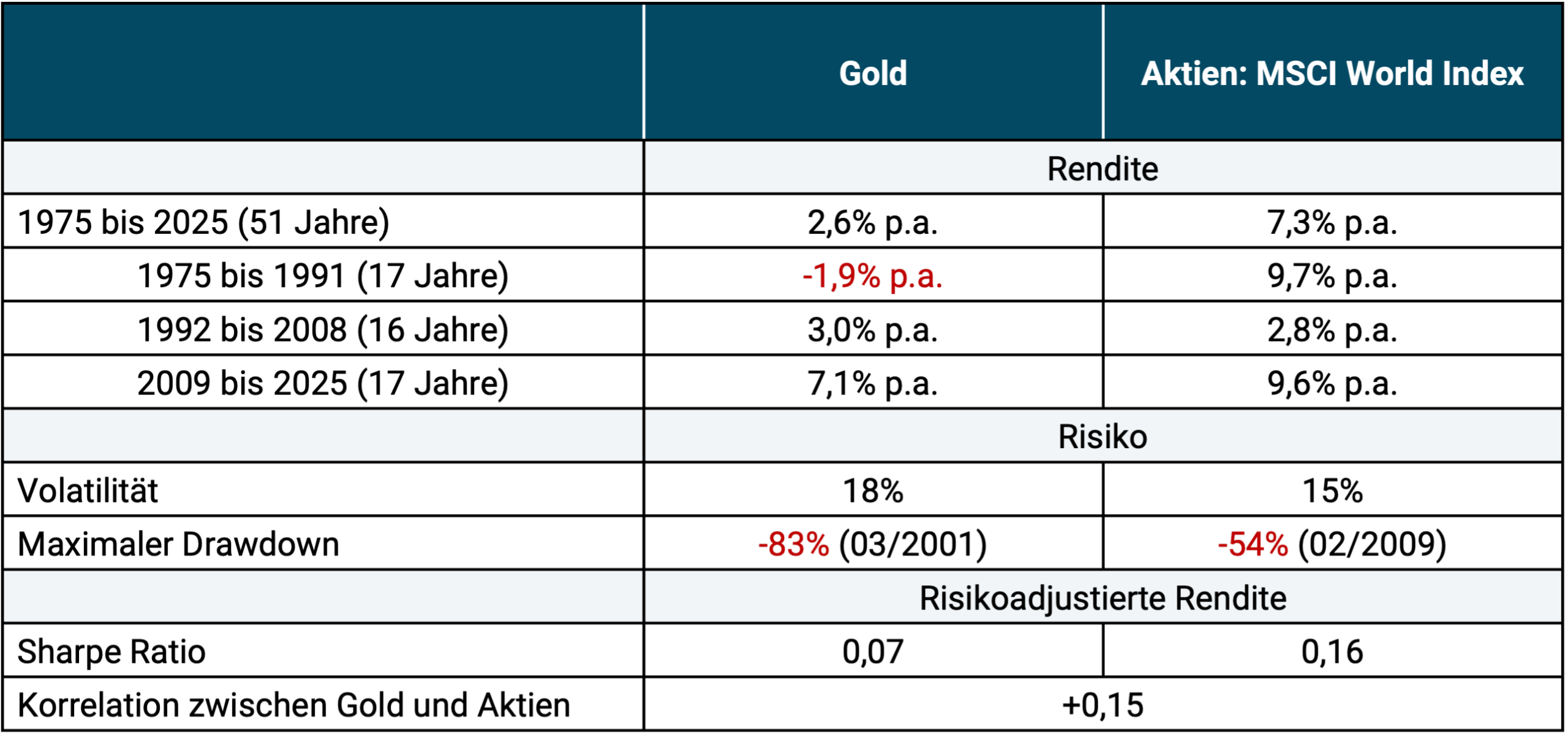

Oltre alla Figura 1, la tabella seguente riassume alcuni parametri sul rendimento e sul rischio rispetto alle azioni.

Tabella 1: Rendimento e rischio dell'oro e delle azioni a confronto - in USD, reale dal 1975 al 2025 (51 anni)

► Senza tasse e costi. ► Rendimenti corretti per l'inflazione. ► Volatilità = deviazione standard annualizzata dei rendimenti mensili. ► Dati: Gold Council, MSCI, Dimensional Fund Advisors.

Alcuni lettori potrebbero trovare i rendimenti dell’oro mostrati nella tabella sorprendentemente bassi, ma questi sono i fatti a lungo termine.

Abbiamo un confronto storico dei rendimenti di oro, argento, platino e palladio in un confronto separato Articolo del blog impiegato.

Di seguito affrontiamo altre tredici domande importanti sull’oro come investimento:

(1) Qual è il valore "vero" o "equo" dell'oro?

(2) È possibile prevedere il prezzo dell'oro con sufficiente affidabilità?

(3) Il prezzo dell'oro è manipolato dalle banche centrali o dagli Stati?

(4) L'oro protegge dall'inflazione?

(5) È davvero rilevante il fatto che le "valute cartacee" continuino a svalutarsi rispetto all'oro?

(6) Cosa significa che, in termini di oro, un abito di lusso costa oggi come 3.000 anni fa?

(7) L'oro è una valuta?

(8) Il gold standard potrebbe essere ripristinato in futuro?

(9) L'oro è un "asset in dollari USA"?

(10) L'oro protegge in caso di megadisastri?

(11) L'aggiunta di oro al mix migliora i rendimenti di un portafoglio azionario?

(12) L'oro gode di vantaggi fiscali rispetto alle azioni o alle obbligazioni?

(13) Le azioni delle società di estrazione dell'oro sono un buon sostituto per investire in oro fisico?

Per quanto riguarda la domanda 1: qual è il valore “vero” o “equo” dell’oro?

È difficile giudicare se il prezzo attuale dell’oro sia alto o basso, sopravvalutato o sottovalutato, perché a differenza di azioni, obbligazioni e immobili, l’oro non genera flussi di cassa e quindi non ha un “valore attuale fondamentale” teoricamente determinabile o – per dirla in altro modo – ha un “valore intrinseco pari a zero”. Per una normale attività che produce flussi di cassa, il valore fondamentale è determinato utilizzando il cosiddetto metodo dei flussi di cassa attualizzati, attualizzando i flussi di cassa futuri (stimati) ad oggi. [4] Questo non è possibile con l’oro. Le cifre chiave che vengono abitualmente utilizzate per azioni, obbligazioni e immobili per valutare approssimativamente se una classe di attività o un singolo investimento è sopra o sottovalutato non esistono per l’oro.

Inoltre, l'oro non ha un uso industriale significativo come tutte le altre materie prime.

I parametri che alcuni gold bug (fiduciosi fan dell'oro) utilizzano per indicare presumibilmente valutazioni alte o basse dell'oro provengono per lo più dalle curiosità dell'analisi tecnica e sono inutili.

Per quanto riguarda la domanda 2: è possibile prevedere il prezzo dell'oro con sufficiente affidabilità?

No. Chiunque potesse farlo sarebbe già favolosamente ricco. Il mercato dell’oro, come il mercato azionario, è un mercato molto efficiente dal punto di vista informativo. Chiunque cerchi di prevedere il prezzo dell'oro a fini speculativi entra nel mondo del puro gioco d'azzardo, un gioco d'azzardo con elevati costi di partecipazione (costi di transazione) e un valore atteso statistico poco attraente.

Per quanto riguarda la domanda 3: il prezzo dell’oro è manipolato dalle banche centrali o dagli stati?

Questa è una teoria del complotto così infondata e così semplice che non è necessario approfondirla. Tuttavia, c’è una minoranza nella comunità dei gold bug che ci crede. Nel nostro post sul blog (Qui), esamineremo la questione più in dettaglio.

Per quanto riguarda la domanda 4: l’oro protegge dall’inflazione?

L’oro protegge scarsamente dagli aumenti dell’inflazione a breve e medio termine, proprio come le azioni, gli immobili, i titoli di Stato e societari a lungo termine, le criptovalute e gli oggetti da collezione. Tutte queste classi di attività sono negative Copertura contro l’inflazione, D. H. La correlazione a breve termine dell'oro con l'inflazione (ad esempio basata su intervalli mensili o annuali) è prossima allo zero e solo marginalmente superiore a quella delle azioni.

Proteggere a lungo termine Tutto Le classi di attività sopra menzionate sono più avanti dell’inflazione, nel senso che hanno rendimenti nominali più elevati dell’inflazione nel lunghissimo termine.

Tuttavia, l’oro sarebbe probabilmente un’utile aggiunta al portafoglio in caso di prolungata inflazione galoppante o iperinflazione. In questo caso, per inflazione galoppante si intende un tasso di inflazione annuale elevato almeno a una cifra per un periodo di tre anni o più.

In generale, le materie prime (per essere precisi, gli ETF sulle materie prime) e le obbligazioni indicizzate all’inflazione con una breve durata residua sono coperture contro l’inflazione a breve termine molto migliori rispetto all’oro.

Per quanto riguarda la domanda 5: è davvero rilevante il fatto che le “valute cartacee” continuino a svalutarsi rispetto all’oro?

La prima cosa da notare è che tutte le valute hanno perso il 90% o più del loro potere d’acquisto rispetto ai beni di consumo negli ultimi 100 anni (se la valuta in questione esiste da così tanto tempo). Ciò vale per il dollaro statunitense, il franco svizzero, la sterlina britannica, la corona norvegese, il dollaro australiano – semplicemente per tutte le valute. Ciò ha un ruolo economicamente rilevante? No, a condizione che il potere d’acquisto delle famiglie aumenti grazie al loro reddito familiare corretto per l’inflazione, e questo è esattamente ciò che è accaduto drammaticamente negli ultimi 100 anni.

Negli ultimi 100 anni la crescita economica pro capite di quasi tutti i paesi occidentali è stata costante Dopo l’abolizione del gold standard classico (tra il 1914 e il 1932, a seconda dei paesi) più alto rispetto ai 100 anni precedenti l’abolizione del gold standard (vedi anche il nostro separato Post del blog sullo standard aureo).

Il fatto che un’unità monetaria (ad esempio un dollaro USA o un franco svizzero) valga ora molto meno delle unità d’oro (ad esempio le once d’oro) è altrettanto irrilevante dal punto di vista degli investimenti. Per un’unità monetaria vale esattamente la stessa cosa rispetto ad azioni, obbligazioni e immobili. E anche se una determinata valuta cartacea non avesse subito alcuna inflazione negli ultimi 100 anni, oggi con essa sarebbe possibile acquistare drasticamente meno oro. Questo è un effetto collaterale matematico del caso banale secondo cui l’asset in questione ha avuto un rendimento reale positivo nel periodo in questione.

Per quanto riguarda la domanda 6: cosa significa che, calcolato in oro, un abito da uomo di lusso costa oggi come 3.000 anni fa?

Questo curioso fenomeno viene definito nella letteratura sull’oro come la “costante d’oro” (vedi ad esempio Erb et al. 2017) ed è considerato da alcuni gold bug in qualche modo molto importante. La costante aurea è probabilmente semplicemente una coincidenza. In ogni caso non ha alcun significato economico. La situazione (un rapporto di scambio costante) non si applicherebbe al rapporto di scambio tra l’oro e altri beni di consumo o di produzione negli ultimi 3.000 anni o negli ultimi 150 anni. O viceversa: tali rapporti di scambio, che a prima vista sembrano stranamente costanti per un periodo di tempo storicamente lungo, potrebbero anche essere trovati tra una certa quantità di immobili o azioni o titoli di stato (o il reddito medio annuo da questi) e qualche bene di consumo o di produzione X, se si vuole perdere tempo a cercarli. La Costante d’Oro è uno scherzo economico, un divertente artefatto di dati senza alcun contenuto informativo economico. Poiché questo è il caso, la costante aurea non dice nulla sulla qualità dell’oro come investimento.

Per quanto riguarda la domanda 7: l'oro è una valuta?

In un'intervista del settembre 2023, Christian Rauch, CEO di Degussa, la più grande società tedesca di commercio di oro, ha affermato: "L'oro è una valuta fantastica che mantiene estremamente il suo valore". Il fatto che l'oro sia una valuta viene affermato anche su Internet e in molti gold bug. Tuttavia, questa affermazione è completamente priva di senso e nessuna ripetizione la renderà vera. Una volta l'oro era una valuta quando esisteva ancora il gold standard, ma non è più una valuta da decenni. Oggi l’oro non ha corso legale in nessuno dei 195 paesi del mondo e nessuna valuta unica al mondo è supportata dall’oro, né parzialmente né completamente. Anche l’oro non viene utilizzato per le transazioni di pagamento. Che l’oro rappresenta una frazione microscopica di tutti i trilioni di transazioni di pagamento che avvengono su questo pianeta ogni anno, dal creditore al debitore volontariamente autorizzato a saldare il proprio debito in oro - ovvero ad effettuare effettivamente e legalmente un'operazione di scambio con esso - non rende l'oro una valuta. Chi dice questo, dice anche questo ogni Il baratto può creare una moneta: una tesi assurda. Se il signor Schulze trasferisce la sua villetta a schiera del valore di 400.000 euro al signor Maier e il signor Maier salda il suo debito trasferendo una Ferrari del valore di 400.000 euro al signor Schulze, la Ferrari non è ancora moneta. Lo stesso vale per l'oro. Non diventa valuta perché viene utilizzato in rari casi nelle transazioni di cambio per regolare le passività. Anche il fatto che le banche centrali detengano oro non rende l’oro una valuta. Le banche centrali detengono anche le loro attività (le loro “riserve”) in azioni, obbligazioni e altre attività. Ma nessuno di essi diventa “moneta”.

Per quanto riguarda la domanda 8: il gold standard potrebbe essere reintrodotto in futuro?

A nostro avviso, la probabilità che ciò accada nel prossimo futuro (ad esempio nei prossimi dieci anni) è nell’ordine subatomico perché i sostenitori del gold standard sono una piccola minoranza nella politica, nella scienza e nelle banche centrali. E se ciò dovesse accadere, questa reintroduzione sarebbe probabilmente accompagnata da un precedente divieto dell’oro per i privati.

Per quanto riguarda la domanda 9: l’oro è un “asset in dollari USA”?

Ciò che si intende è che il tasso di cambio del dollaro con le altre valute ha un’influenza strutturale sul prezzo dell’oro, nel senso che un dollaro debole tende a causare un aumento del prezzo dell’oro e un dollaro forte tende a causare un calo del prezzo dell’oro. Questo pensiero è assolutamente sbagliato, anche se queste sciocchezze vengono diffuse ogni giorno da un “esperto” da qualche parte nel mondo. L’oro e la maggior parte delle materie prime non sono economicamente legati ad alcuna valuta particolare.

Il fatto che il prezzo dell'oro a livello mondiale sia quotato principalmente in dollari è solo una convenzione, ma non ha alcuna sostanza economica fondamentale; così come le distanze non dipendono dal fatto che siano espresse in miglia o chilometri. Prima della seconda guerra mondiale l’oro veniva quotato in sterline inglesi.

L’oro sarebbe una risorsa in dollari USA solo se una quota molto ampia e dominante della produzione e della domanda globale annua provenisse dagli Stati Uniti. Non è così. In media negli ultimi anni la quota di produzione statunitense è stata solo del 7% circa. Il numero 1 nella produzione è, con un ampio margine, la Cina. Anche per quanto riguarda la domanda gli Stati Uniti sono molto indietro rispetto alla Cina e all’India.

Se una valuta Sempre l’effetto che il prezzo dell’oro nella valuta X ha un rendimento inferiore rispetto alle altre valute. Questo fenomeno non ha assolutamente nulla a che fare con il dollaro americano, ma è una banalità matematica. Questo effetto aritmetico si applicherebbe anche alle azioni, al minerale di ferro o ai bottoni dei pantaloni.

Se l’oro fosse un asset in USD, la volatilità del prezzo dell’oro in dollari dovrebbe essere significativamente inferiore rispetto a quella delle altre valute. Ma non è così. In realtà, la volatilità del prezzo dell’oro su periodi significativi di oltre 10 anni è quasi identica tra le diverse valute (ad esempio USD, Euro, CHF, Yen).

L'oro non ha una valuta specifica. È un asset “globale”, indipendente dalla valuta, come Bitcoin, come un indice di materie prime miste o l’indice azionario MSCI World. Le attività indipendenti dalla valuta hanno il loro “motore economico” (produzione, offerta e domanda) non in un’unica area valutaria specifica, ma in molte aree valutarie. Gli asset globali e indipendenti dalla valuta possono essere riconosciuti, oltre alla logica appena descritta, dal fatto che la loro volatilità è approssimativamente la stessa su periodi di tempo più lunghi se misurati in valute diverse. Tuttavia, il rendimento nominale dell’oro nelle diverse valute può differire significativamente nel breve e nel lungo periodo (non è possibile prevederlo).

Per quanto riguarda la domanda 10: L’oro protegge in caso di mega disastri?

La letteratura scientifica non è giunta a una conclusione chiara su questo punto (ad esempio Baur et al. 2010, Bulut et al. 2019, Gomis-Porqueras et al. 2020, Lohre/van Vliet 2024).

Nelle due più grandi catastrofi degli ultimi 120 anni, la prima e la seconda guerra mondiale, il prezzo dell’oro in termini di dollari statunitensi è crollato.

In ogni caso, considerazioni in questa direzione potrebbero essere convincenti solo se si attribuisse una probabilità relativamente alta al verificarsi di una “mega-catastrofe” nei prossimi anni. Per megacatastrofe si intende, ad esempio, la Terza Guerra Mondiale, una grande guerra nell’Europa occidentale, la bancarotta nazionale della Germania, il collasso caotico dell’Eurozona o diversi anni di inflazione galoppante nell’Eurozona. Dal punto di vista odierno, riteniamo che la probabilità che si verifichino questi “scenari di crisi gravi” sia molto bassa e che le nostre conoscenze sulla loro forma immaginabile siano troppo vaghe.

Per quanto riguarda la domanda 11: l'oro come additivo migliora il rendimento di un portafoglio azionario?

Questo non è chiaro. Nel periodo dal 1975 al 2025, un’aggiunta di oro del 10% ha degradato i rendimenti di un portafoglio azionario diversificato a livello globale. Negli ultimi 15 anni, tuttavia, l’aggiunta dell’oro ha aiutato i rendimenti, e anche in modo sostanziale.

Dopotutto: l’oro come miscela (ad esempio il 10% in un portafoglio azionario-oro) riduce un po’ il rischio del portafoglio azionario (volatilità, massimo prelievo), poiché l’oro e le azioni hanno una bassa correlazione (vedi tabella 1).

Per quanto riguarda la domanda 12: l'oro ha vantaggi fiscali rispetto alle azioni o alle obbligazioni?

In Germania sì, se lo tieni come bene privato. Nella maggior parte delle altre giurisdizioni fiscali, probabilmente no.

Per quanto riguarda la domanda 13: le azioni delle società di estrazione dell'oro sono un buon sostituto per un investimento in oro fisico?

No. Sebbene tali azioni abbiano rendimenti a lungo termine più elevati rispetto all’oro (come le azioni di asset class in generale), i loro rendimenti sono correlati solo in modo relativamente debole con l’oro e quindi hanno un carattere di base diverso. Le azioni delle miniere d’oro sono “più azioni che oro” (vedi il nostro specifico su questo argomento video di YouTube).

Conclusione

Da quando il prezzo dell'oro ha iniziato a fluttuare liberamente sul mercato intorno al 1975, l'oro ha prodotto nel complesso un rendimento ragionevole, ma anche un rendimento peggiore rispetto alle azioni, con un rischio piuttosto elevato. Prima del 1975, il rendimento dell’oro era inferiore, ma è irrilevante perché a quel tempo l’oro non era un bene di investimento, ma la base (garanzia) del corso legale. Di conseguenza, prima del 1975 o prima del 1971 esistevano condizioni completamente diverse per l’andamento del prezzo dell’oro rispetto a oggi.

Tra gli “esperti dell’oro” e i finfluencer superficiali circolano un numero sorprendente di strane favole sull’oro, ad es. B. che è ancora una valuta oggi, che è un asset in dollari USA, che il prezzo dell’oro è sistematicamente manipolato dagli stati, che il prezzo dell’oro può solo aumentare a lungo termine perché la quantità di oro sul pianeta Terra è fisicamente limitata e molte altre strane teorie.

A nostro avviso, l'oro non è una componente obbligatoria del portafoglio di un investitore al dettaglio, tranne forse (a) per le famiglie che ritengono che una "mega-catastrofe" (vedi discussione sopra) sia significativamente probabile nei prossimi anni e/o (b) per le famiglie che si aspettano che l'inflazione nella propria area valutaria sia a una cifra elevata o superiore per tre anni o più nel prossimo futuro.

Note finali

[1] Vedi articolo “Sistema di Bretton Woods” nella Wikipedia tedesca.

[2] Vedi articolo “Divieto dell’oro” nella Wikipedia tedesca.

[3] A nostro avviso, Erb/Harvey sono forse i principali ricercatori scientifici a livello mondiale sull'oro come investimento.

[4] Vedi articolo “Flusso di cassa scontato” nella Wikipedia tedesca.

letteratura

Baur, Dirk/McDermott, Thomas (2010): "L'oro è un bene rifugio? Prove internazionali"; In: Giornale di Banca e Finanza; 34; Numero 8; Agosto 2010

Bulut, Levent/Rizvanoghlu, Islam (2019): "L'oro è un bene rifugio? Prove internazionali rivisitate"; 20 gennaio 2019; Riferimento Internet Qui

Erb, Claude/Campbell, Harvey (2013): “Il dilemma d'oro”; In: Giornale degli analisti finanziari, luglio/agosto, vol. 69; N. 42; 2013

Erb, Claude/Campbell, Harvey (2017): “La costante d'oro”; In: Il giornale degli investimenti; Primavera 2017

Erb, Claude/Campbell, Harvey/Tadas, Viskanta (2020): “L'oro, la costante d'oro e Déjà Vu”; In: Giornale degli analisti finanziari; 76; N. 4; 2020

Erb, Claude/Harvey, Campbell (2024): “Esiste ancora un dilemma d’oro?”, 7 maggio 2024; Riferimento Internet Qui

Erb, Claude/Campbell, Harvey (2025): “Understanding Gold”, 10 dicembre 2025; Riferimento Internet Qui

Gomis-Porqueras, Pedro et al. (2020): “L’oro come strumento finanziario”; 20 agosto 2020; Riferimento Internet: Qui

Lohre, Harald; van Vliet, Pim (2024): “La regola d’oro degli investimenti”; In: Journal of Alternative Investments, volume 26, numero 3; inverno 2024; Riferimento Internet: Qui