Da Jonas Schweizer E Gerd Kommer

Quando agli investitori viene chiesto perché le azioni sono più rischiose delle obbligazioni o di altri investimenti fruttiferi, spesso la risposta arriva: “Perché le azioni hanno una maggiore volatilità”, il che significa che i loro prezzi o rendimenti fluttuano maggiormente. Invece della volatilità, in questo contesto vengono talvolta utilizzati altri indicatori di rischio, come ad esempio: b. prelievo massimo O Valore a rischio chiamato. Qualunque sia l'indicatore di rischio scelto, l'affermazione è comunque, a rigore, sbagliata. La volatilità e altri parametri di rischio sono solo un’espressione del rischio, non la sua causa.

Il rischio più elevato delle azioni rispetto alle obbligazioni può solo essere mostrato e quantificato, ma non spiegato dalla loro maggiore volatilità o da altri indicatori di rischio rilevanti. La spiegazione del rischio richiede la descrizione della causalità, ovvero h. una relazione logica di causa-effetto. Senza l’identificazione di una causalità fattuale, è difficile o impossibile rispondere alla domanda cruciale se i rischi storicamente misurati o i rendimenti inferiori o superiori rispetto a un benchmark ragionevole continueranno allo stesso modo o in modo simile in futuro.

Veniamo quindi ora a quella che probabilmente è la spiegazione più importante del motivo per cui le azioni sono più rischiose delle obbligazioni o degli investimenti fruttiferi e del motivo per cui devono quindi avere un rendimento atteso più elevato in futuro. In passato avevano comunque un rendimento più elevato in circa il 90% di tutti i periodi di dieci anni. (Si presuppone che (a) le azioni e le obbligazioni societarie si riferiscano alla stessa società; (b) le obbligazioni societarie e i titoli di stato abbiano la stessa durata e valuta; (c) i titoli di stato siano stati emessi dal paese in cui la società svolge le sue principali attività commerciali.)

Questa spiegazione si basa sul concetto del cosiddetto Cascata del flusso di cassa. Per quanto importante sia questo concetto, è raramente menzionato nell’economia finanziaria accademica. Non lo troverai nei libri di consulenza finanziaria.

La cascata dei flussi di cassa è un termine pittorico per la sequenza dei diritti legali agli utili, più precisamente ai flussi di cassa (flussi di pagamento) di un'azienda, che i suoi diversi "stakeholder" possono rivendicare per sé in base alla loro posizione giuridica. Lo stakeholder può essere tradotto qui come “gruppo di stakeholder”, ad esempio dipendenti, azionisti, finanziatori, proprietari, fornitori o lo Stato. Il termine “cascata del flusso di cassa” viene talvolta utilizzato al posto di cascata, ma cascata è una metafora più accurata, come vedremo presto.

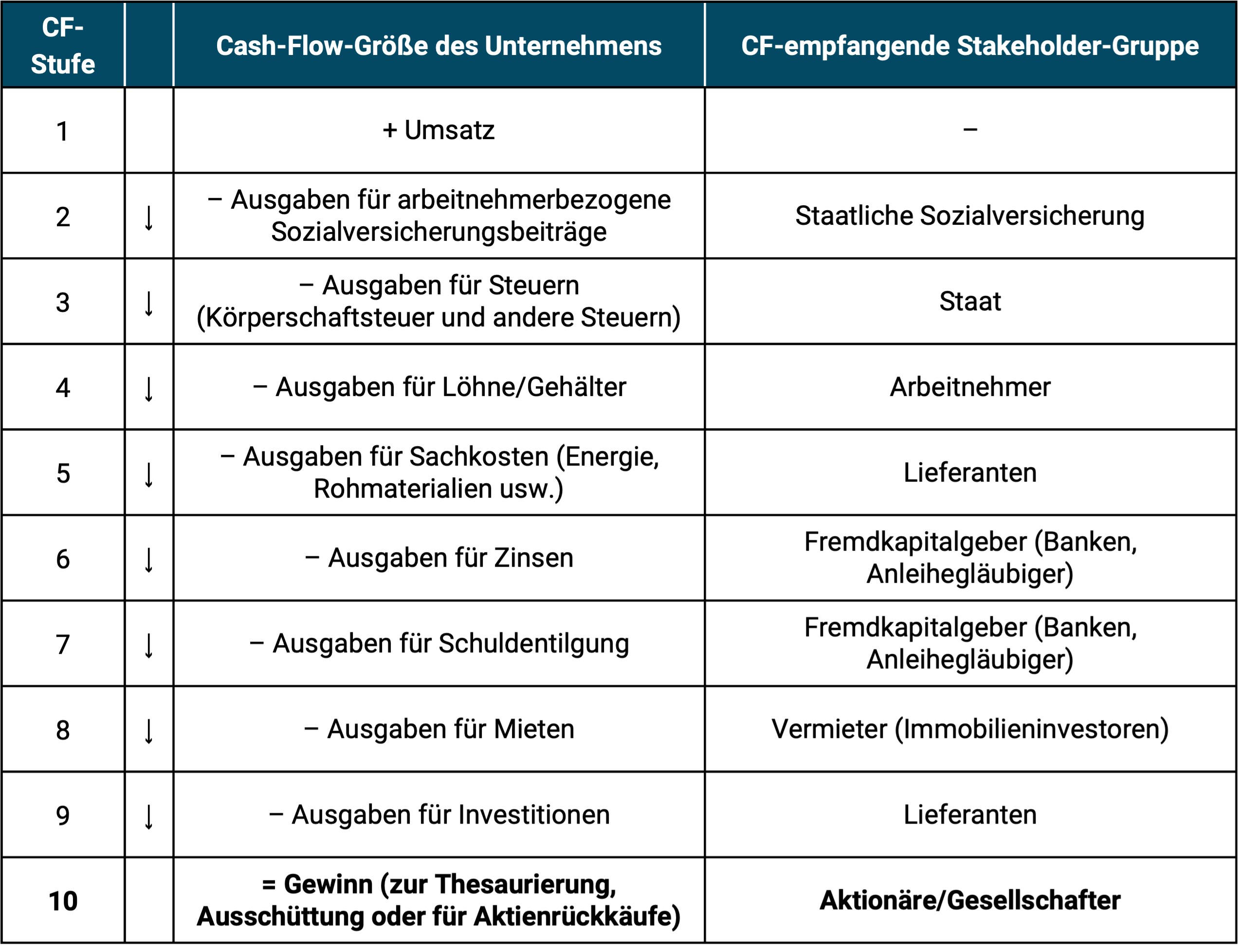

L’ordine delle pretese legali (la “classifica” o classifica) che i proprietari di azioni e obbligazioni societarie di una singola società hanno spiega la maggior parte della diversa sicurezza o incertezza delle richieste di flusso di cassa dei singoli gruppi di stakeholder. Questa incertezza si esprime, ad esempio, nella volatilità dei flussi di cassa e, in ultima analisi, nella volatilità dei rendimenti azionari. Dal concetto a cascata si possono ricavare anche informazioni sul motivo per cui i titoli di stato generalmente devono essere meno rischiosi e quindi avere rendimenti inferiori rispetto alle obbligazioni societarie o al debito bancario (depositi bancari) (vedere il nostro post sul blog di dicembre 2018). La figura seguente illustra un esempio della tipica cascata di flussi di cassa di un'azienda.

Figura: cascata semplificata del flusso di cassa di una tipica azienda

► Fonte: propria illustrazione.

A prima vista, l’illustrazione è in qualche modo simile alla struttura tradizionale di un conto profitti e perdite (P&L) aziendale. Tuttavia, ad un esame più attento, si notano notevoli differenze rispetto al conto economico. La cascata dei flussi di cassa operativi non riflette gli standard di rendicontazione contabile o contabile o la nostra comprensione abituale che spesso deriva da essi, ma piuttosto rappresenta le realtà giuridiche ed economiche; soprattutto in uno scenario in cui il flusso di cassa aziendale non è sufficiente per generare un profitto significativo.

I livelli dei flussi di cassa (classifica) risultano in gran parte dal diritto delle obbligazioni (ad es. contratti di credito) nel BGB, dal diritto societario (diritto societario), dal diritto fallimentare, dal diritto fiscale, dal diritto amministrativo e dalle tipiche disposizioni contrattuali nelle transazioni giuridiche generali qui rilevanti. Queste disposizioni e principi giuridici sono probabilmente molto simili in tutti i paesi ad economia di mercato e spesso esistono nei paesi occidentali sin dal Rinascimento (XVI secolo). Un parallelo al concetto di cascata dei flussi di cassa esiste nel diritto ipotecario, dove il principio degli oneri fondiari di primo, secondo e terzo livello o ipoteche a favore di un creditore costituisce una base essenziale per tutti i finanziamenti immobiliari.

L'esempio presuppone che non vi sia costituzione in pegno o “assegnazione” di parti specifiche del patrimonio aziendale (attività) a singoli creditori (ad esempio fornitori o banche). Tali garanzie di diritto civile, sebbene siano molto diffuse e influenzino in singoli casi il rango del singolo creditore, soprattutto in caso di fallimento, non modificano l'importanza fondamentale del principio della cascata dei flussi di cassa. In generale: i diritti di pagamento dei creditori privati (fornitori, banche, locatori) sono normalmente subordinati per legge ai diritti delle assicurazioni sociali e a quelli dello Stato (imposte). Ciò spesso vale anche se singoli creditori hanno interessi di sicurezza civile su determinati beni della società, ad es. B. privilegi ipotecari o pegni su conti a favore di banche.

Nei livelli di flusso di cassa da 4 a 9 l’ordine di solito non deriva più dalla legge, ma dalla logica economica. Di norma un'azienda vuole o deve pagare salari, energia e materie prime, anche se la sua liquidità è scarsa. Prima per pagare il servizio del debito, perché senza questi input, la generazione di entrate potrebbe o verrebbe arrestata da un giorno all’altro, o almeno entro un breve periodo di tempo. Questo di solito è vero anche se la società è già in amministrazione controllata. D’altra parte, il mancato o ritardato pagamento del debito agli obbligazionisti, alle banche o il pagamento dell’affitto ai proprietari spesso non porta alla fine della produzione e della generazione di entrate per mesi, forse addirittura anni. In definitiva, la banca o il locatore devono prima avviare una procedura complessa, giuridicamente complessa e spesso molto dispendiosa in termini di tempo per far valere le proprie richieste di pagamento.

Consideriamolo con un esempio. Partiamo dal presupposto che un'azienda abbia seri problemi di redditività e liquidità. Ciò significa che le sue spese o le sue uscite di cassa superano permanentemente le sue entrate (afflussi di cassa). In una situazione del genere, l’imprenditore non è libero di decidere quali stakeholder pagare con i loro fondi limitati e quali restare temporaneamente o permanentemente a mani vuote. L'ordine delle pretese di pagamento dei vari soggetti interessati (ordine di soddisfazione dei creditori) è determinato in primo luogo dalla legge e secondariamente dai contratti e dalla logica economica appena menzionata. La quantità di fondi disponibili e questo ordine determinano il punto prima del quale uno stakeholder o un gruppo di stakeholder riceve ancora denaro e dal quale gli stakeholder successivi non vedono più denaro.

Se l'imprenditore non rispetta quest'ordine, probabilmente commetterà un reato penale e/o una violazione del contratto, con conseguenze penali potenzialmente gravi. Se la società fallisce formalmente e nell'ambito della legge fallimentare viene nominato un curatore fallimentare, l'ordine di soddisfazione dei creditori si applica ora al curatore fallimentare, che prende il posto del precedente amministratore delegato.

Chiunque rifletta sul concetto di cascata dei flussi di cassa si rende conto che il capitale di debito (prestiti e obbligazioni) presenta un rischio inferiore rispetto alle azioni (azioni e azioni degli azionisti) per il semplice motivo che si trova più in alto nella cascata dei flussi di cassa.

La maggiore volatilità costantemente osservata dei rendimenti azionari e i relativi rendimenti, a volte molto bassi, sulle azioni rispetto a obbligazioni comparabili non sono la causa del maggiore rischio delle azioni, ma piuttosto la sua conseguenza. La vera causa del rischio azionario è la posizione inferiore che le azioni occupano nella cascata dei flussi di cassa; produce una volatilità dei profitti (e quindi dei rendimenti azionari) molte volte più elevata rispetto al servizio di capitale (interessi e rimborso) che va ai creditori di obbligazioni e prestiti.

Come funziona nel dettaglio? Poiché le obbligazioni si trovano più in alto nella cascata, la probabilità che vengano effettivamente “servite” (il servizio del capitale viene pagato) in un dato anno è maggiore rispetto alle azioni, che rappresentano solo un “credito residuo”. Poiché si trovano alla base della cascata del flusso di cassa, vengono compensati solo dopo che tutti gli altri stakeholder hanno ricevuto il loro compenso. Se rimane ancora liquidità, allora – e solo allora – gli azionisti la riceveranno. Può essere distribuito loro (sotto forma di pagamento di dividendi o riacquisto di azioni proprie) o rimanere nella società (mantenimento degli utili). Una consolazione importante per gli azionisti: non importa quanto resta loro, l'importo - a differenza di tutti gli altri stakeholder - non ha un limite. Solo gli azionisti hanno – in linea di principio – un “rialzo” illimitato.

Una particolarità degna di nota vale per la fase 3 della cascata del flusso di cassa. Come è noto, le tasse affluiscono ai vari livelli dello Stato. In Germania si tratta delle autorità federali, statali e locali. Le tasse sono la principale fonte di entrate dello Stato. Il servizio di capitale (interessi e rimborso) per i prestiti statali, cioè per obbligazioni e prestiti emessi o contratti dal settore pubblico, è fornito principalmente dalle entrate fiscali. Ciò significa che lo Stato è legalmente più in alto nella cascata dei flussi di cassa delle aziende nel suo ruolo di creditore di crediti fiscali e prestazioni di previdenza sociale rispetto ai creditori di debito dell'azienda (prestiti, obbligazioni o debiti con i fornitori), come proprietario e ovviamente più in alto come azionisti. Questa “anzianità” della posizione creditrice del governo è una delle numerose ragioni – spesso trascurata – per cui i titoli di Stato sono meno rischiosi. dovere come obbligazioni societarie nello stesso stato. Abbiamo altre ragioni per questo vantaggio di rischio strutturale dei titoli di Stato rispetto alle azioni e alle obbligazioni societarie Post del blog “Soffitto sovrano” spiegato.

Nel complesso, la cascata dei flussi di cassa spiega in modo causale gran parte dei diversi livelli di rischio delle diverse richieste degli stakeholder di un’azienda (azioni, obbligazioni, posizione del proprietario, richieste di pagamento da parte del governo, ecc.). Tutte queste affermazioni sono affermazioni su Stesso Flusso di cassa, anche se con classifiche diverse. Il “leva” del fattore di rischio (il rapporto tra debito e capitale proprio di una società) è in definitiva una conseguenza della cascata dei flussi di cassa. Altri fattori che influiscono sul rischio di un'azienda per azionisti e obbligazionisti includono: B. la cosiddetta "leva operativa" (il rapporto tra costi variabili e costi fissi), il rischio generale del settore, l'andamento dei tassi di interesse e fattori specifici dell'azienda come la qualità della gestione.

Il concetto di cascata dei flussi di cassa spiega perché le azioni devono avere un rendimento e un rischio più elevati rispetto alle obbligazioni societarie nel lungo termine (anche se questo rischio più elevato non si concretizza nei singoli intervalli temporali) e perché queste a loro volta devono avere un rendimento e un rischio più elevati rispetto ai titoli di Stato. Titoli ibridi che rappresentano miscele di azioni e debito, ad es. B. Le obbligazioni convertibili o i derivati (investimenti derivati da azioni o obbligazioni) sono semplicemente variazioni o ibridi di azioni e obbligazioni.

Conclusione

- La classificazione delle azioni legali nella cascata dei flussi di cassa è forse il più fondamentale tra tutti i fattori di rischio.

- La cascata dei flussi di cassa spiega perché le obbligazioni (se confrontate correttamente) presentano un rischio strutturalmente inferiore rispetto alle azioni e perché i titoli di Stato devono avere un rischio fondamentalmente inferiore rispetto alle obbligazioni societarie.

- La cascata dei flussi di cassa spiega ulteriormente perché gli immobili in affitto devono essere più rischiosi dei titoli di stato.

- La volatilità e altri indicatori empirici di rischio sono semplicemente conseguenze o manifestazioni di questo driver di rischio, cioè sintomi di rischio, ma non le cause del rischio, con le quali vengono spesso confusi.