Da Gerd Kommer E Roberto Wilke

Quando il mercato azionario ha registrato un forte rialzo per un lungo periodo di tempo – come è avvenuto nella maggior parte dei mercati azionari nazionali negli oltre 16 anni dalla metà del 2009 a oggi – alcuni investitori si pongono la domanda “le azioni potranno salire per sempre”? La risposta intuitiva sembra essere “no”, perché in realtà – secondo il nostro istinto – né un organismo naturale né un’istituzione creata dall’uomo possono “crescere per sempre”.

Nonostante questa sensazione viscerale, la risposta alla domanda “Le azioni possono salire per sempre?” (ovvero avere rendimenti permanentemente positivi): Sì, possono. Lo mostreremo in questo post del blog e lo esamineremo dalle prospettive più importanti.

Le azioni possono “rialzarsi per sempre”, cioè in linea di principio generare rendimenti positivi (aggiustati per l’inflazione) per un periodo di tempo illimitato, se si fanno due semplici ipotesi.

Condizione 1 per l’affermazione “Sì, le azioni possono salire per sempre”

Per essere vera con sufficiente certezza, l’affermazione “Sì, le azioni possono salire per sempre” deve fare riferimento al globale mercato azionario, non mercati nazionali più piccoli o singole industrie. I singoli mercati azionari nazionali e le singole industrie potrebbero avere rendimenti nominali o reali (al netto dell’inflazione) negativi per decenni e, in rari casi, anche perdite totali finali. [1] Quest'ultimo ha avuto luogo z. B. dal 1917 nel mercato azionario russo e dal 1949 nel mercato azionario cinese - in entrambi i casi a causa delle rivoluzioni comuniste e della conseguente esproprio di tutti gli azionisti senza indennizzo. Dalla metà del 1989, quando la bolla giapponese cominciò a scoppiare, il mercato azionario giapponese ha prodotto un rendimento cumulativo pari a zero per circa 20-30 anni, a seconda della valuta in cui si effettua il calcolo. (Nei 30 anni precedenti il 1989, tuttavia, il mercato azionario giapponese aveva i rendimenti più alti di qualsiasi mercato azionario nazionale al mondo.)

La situazione è diversa per il mercato azionario globale, molto più diversificato. Poiché ci sono circa otto miliardi di persone sulla terra che ogni giorno hanno letteralmente bisogno di beni e servizi per la propria sopravvivenza e che, per la maggior parte, vogliono migliorare il tenore di vita dei propri figli, deve esserci qualcuno che produce questi beni e servizi e li produce in qualità sempre maggiore. Questo è ciò che fanno le aziende nell’economia globale. Di queste, le società quotate (il mercato azionario) rappresentano solo una piccola percentuale (meno dello 0,1%). Tuttavia, a causa delle loro dimensioni, generano circa il 30% di tutti i profitti aziendali globali e probabilmente una quota altrettanto elevata di beni e servizi.

Condizione 2 per l’affermazione “Sì, le azioni possono salire per sempre”

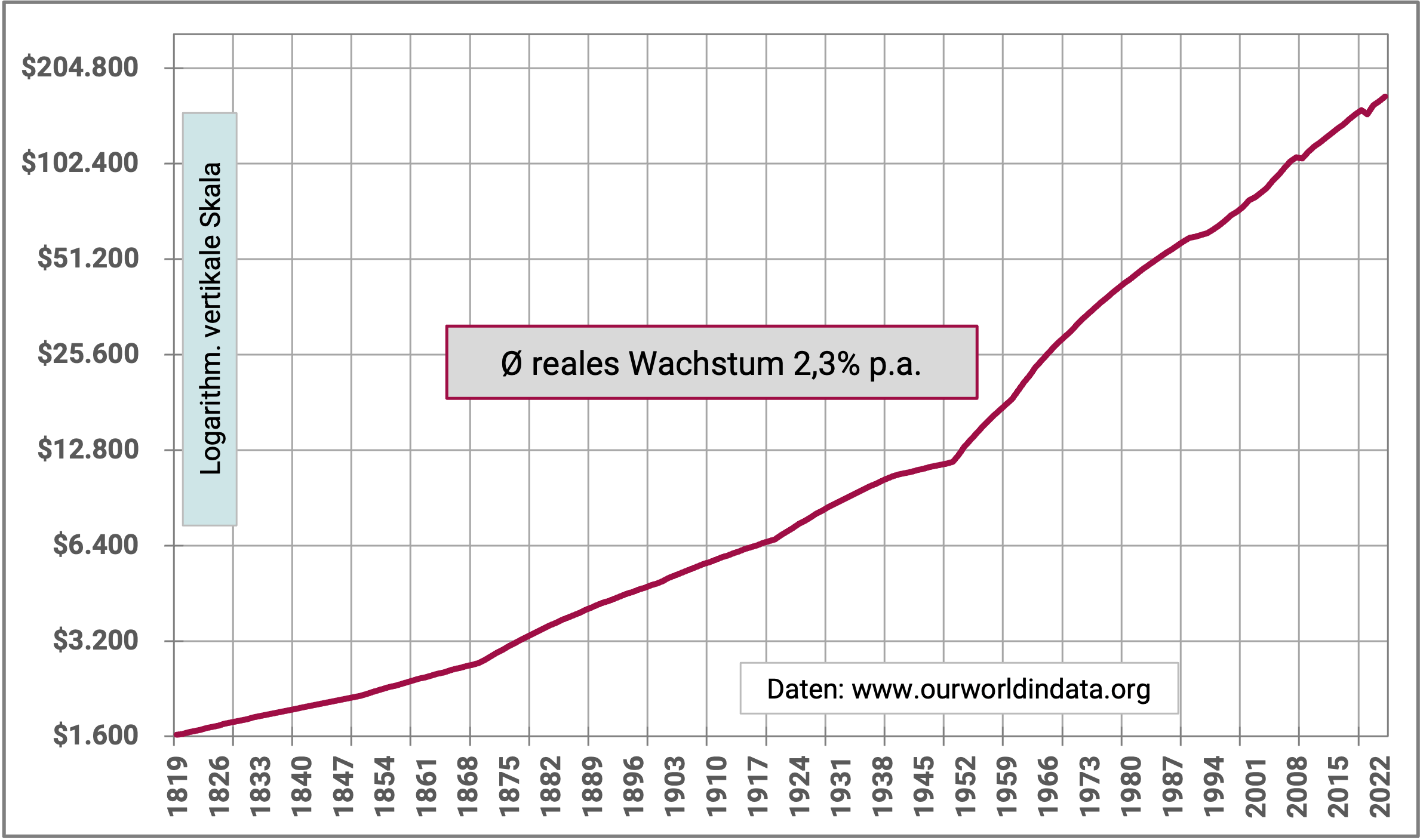

L’economia globale continuerà a crescere a lungo termine – proprio come ha fatto negli ultimi 200 anni a partire dal 1800 circa con l’emergere della moderna economia di mercato, nonostante innumerevoli guerre, guerre civili, crisi valutarie, crisi economiche, fallimenti statali, [2] Crolli del mercato azionario, disastri naturali, pandemie e grandi cambiamenti demografici. La Figura 1 illustra questa crescita dall’emergere della moderna economia di mercato all’inizio del XIX secolo.

Fig. 1: Crescita del prodotto interno lordo globale in trilioni di dollari USA dal 1820 al 2023 (204 anni) – adeguata all’inflazione (nel 2022 USD)

► 1 trilione = 1.000 miliardi. ► Il prodotto interno lordo (PIL) di un paese è la somma di tutto il reddito nazionale in un anno solare: salari, stipendi, reddito da impresa (ad esempio profitti) e reddito da capitale (ad esempio interessi, dividendi).

Nei 1.800 anni dalla nascita di Cristo al 1800, nel periodo precapitalista, l’economia mondiale è cresciuta solo ad una media dello 0,1% annuo. e quattro quinti di questa bassa crescita sono il risultato del solo aumento della popolazione, non della crescita pro capite.

La moderna economia di mercato nella sua forma attuale è emersa, come accennato in precedenza, intorno al 1800. In questo periodo, il feudalesimo legittimato religiosamente (monarchia assolutista), un ordine sociale antimercato in aspetti chiave, cominciò gradualmente a estinguersi nei paesi occidentali nell’arco di 100 anni fino alla fine della prima guerra mondiale. Anche se i mercati esistevano già prima del 1800 come luoghi per lo scambio di beni e servizi, nei secoli precedenti gli elementi fondamentali giuridici e istituzionali della moderna economia di mercato erano limitati solo a una piccola parte della popolazione totale: libertà di occupazione e libertà di movimento per i privati, libertà di commercio, libertà di movimento dei capitali e libertà di stabilimento per le imprese. [3] Il diritto di proprietà esisteva per gran parte della popolazione, ad es. B. donne e servi, anch'essi limitati solo prima del 1800 circa.

Movimenti ecologici radicali con un’agenda di “decrescita” esistono nella maggior parte dei paesi occidentali da diversi anni [4]. Questi perseguono l’obiettivo politico di ridurre significativamente la crescita economica. Se i “decrescitori” dovessero affermarsi su larga scala oltre i confini nazionali – cosa che non è prevedibile – e se ciò portasse ad una crescita zero permanente e politicamente motivata nell’economia globale, ciò porterebbe anche ad un rendimento zero sul mercato azionario globale nel senso della classe di investimento azionario globale. [5] Questo perché il mercato azionario mondiale genera un rendimento reale positivo a lungo termine solo se gli utili aziendali a livello globale aumentano anche in termini reali a lungo termine, cioè se si verifica una crescita economica. I profitti aziendali costanti (stagnanti) (crescita zero) non sarebbero sufficienti per ottenere rendimenti positivi.

Come abbiamo visto, è probabile che nel lungo termine vengano soddisfatte le condizioni fondamentali per rendimenti positivi nel mercato azionario globale. Tuttavia, nei media tradizionali e nei social media si riscontrano spesso dubbi sulla possibilità di un simile “perpetuo rialzo del mercato azionario”. La maggior parte di questi dubbi si basano su incomprensioni o errori di pensiero. Di seguito ne affronteremo i tre più importanti.

Errore 1: fraintendere le funzioni esponenziali

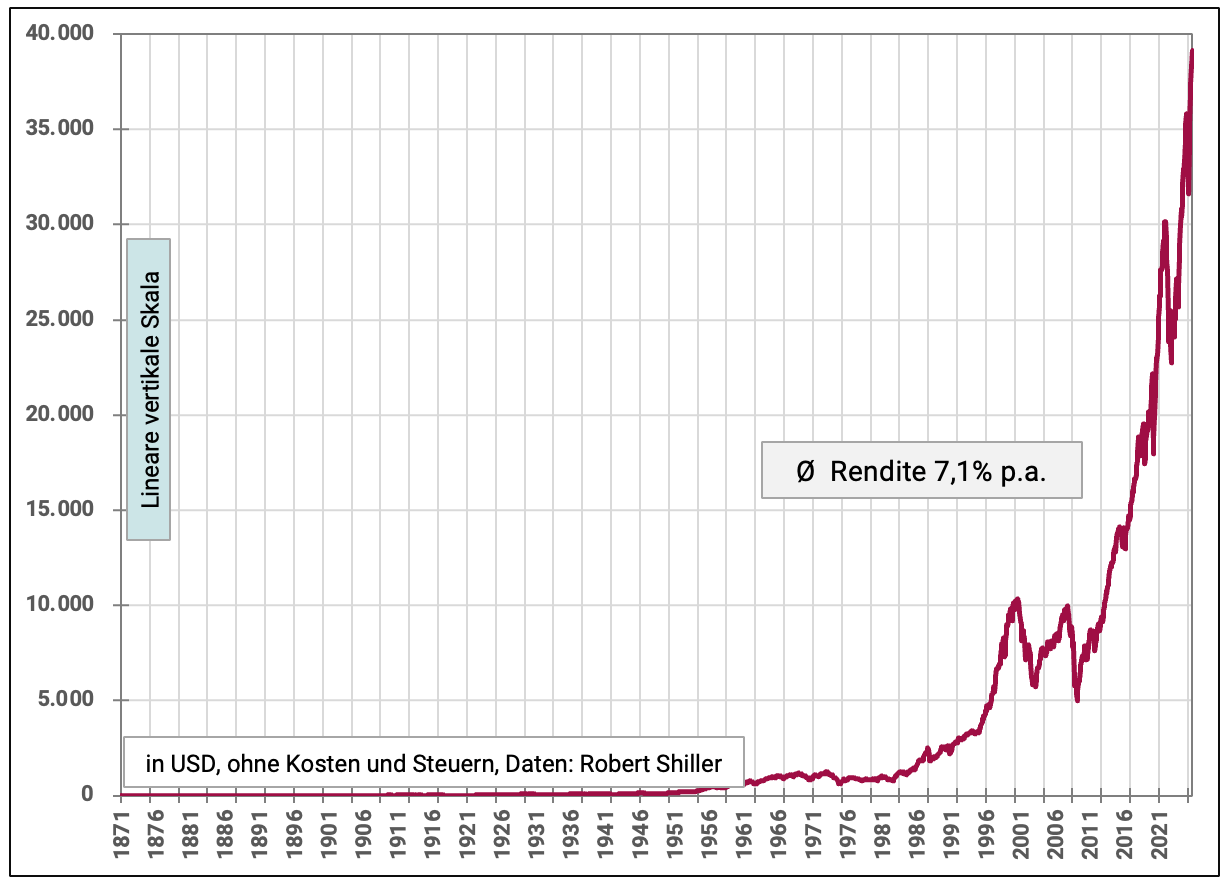

La Figura 2 mostra lo sviluppo del mercato azionario statunitense negli ultimi 155 anni sotto forma di un grafico del mercato azionario convenzionale. A causa dell'effetto dell'interesse composto (una semplice funzione esponenziale matematica) in combinazione con una scala di apprezzamento verticale lineare (il rendimento cumulativo), lo sviluppo di questo mercato azionario nazionale ci appare come se fosse "insostenibile" nel tempo, poiché nell'ultimo 20% circa della finestra temporale mostrata, l'aumento di valore sembra letteralmente esplodere.

Figura 2: performance indicizzata del mercato azionario statunitense dal 01-1871 al 10-2025 (154,8 anni), adeguata all'inflazione - scala verticale lineare

► Periodo più lungo possibile per il quale sono disponibili le serie di dati. ► Rendimenti totali = aumenti dei prezzi + dividendi. ► Viene mostrato il mercato azionario statunitense perché i rendimenti mensili del mercato azionario globale (che in questo caso costituiscono la base) sono disponibili solo a partire dal 1970.

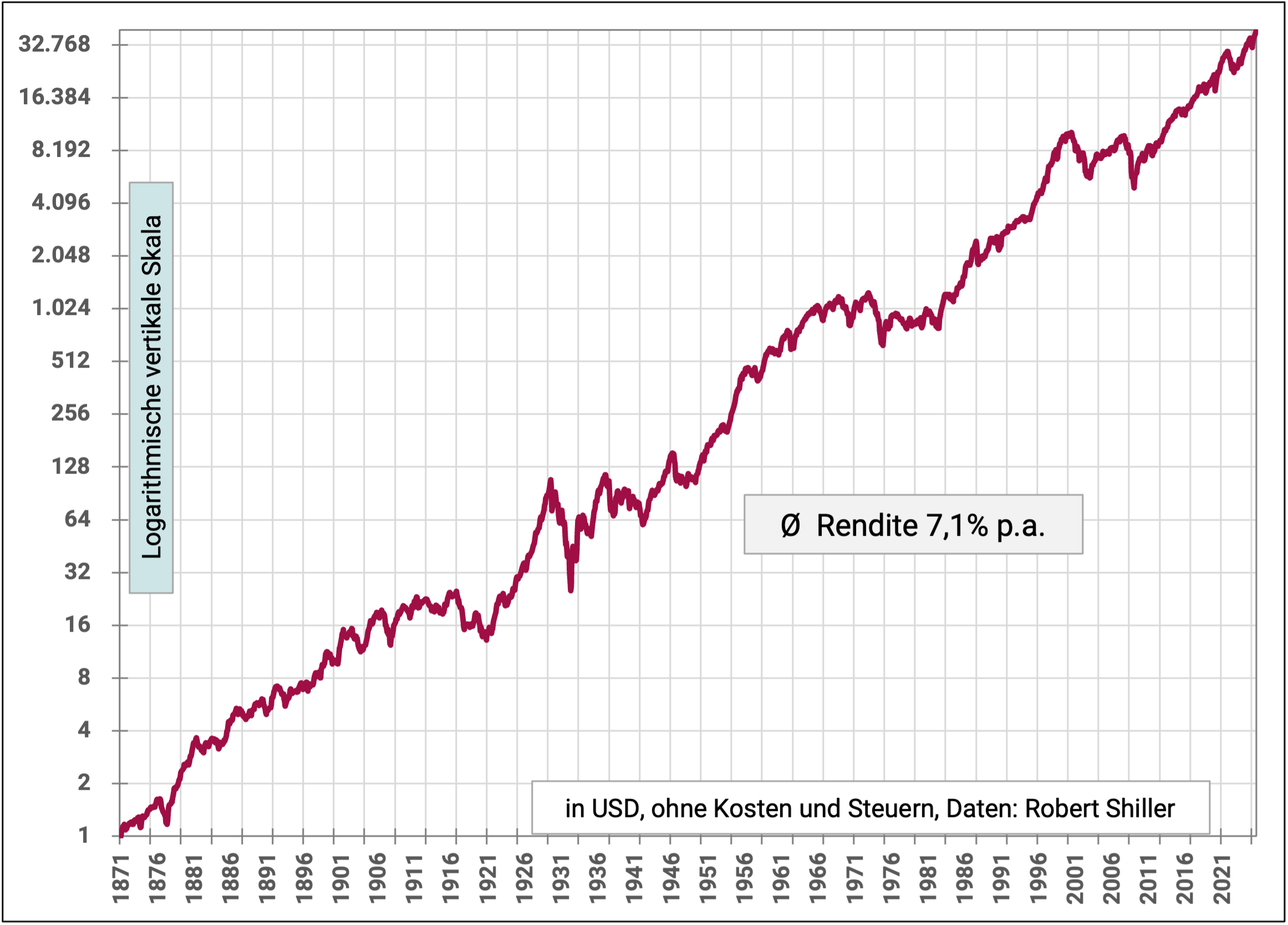

Tuttavia, questa “esplosione” di rendimento o crescita nella Figura 2 è semplicemente un’illusione ottica. Questo può essere visto se si confronta la Figura 2 con la Figura 3. I due grafici sono basati sugli stessi dati. La Figura 2 ha un asse Y lineare “normale” (scala verticale), mentre la Figura 3 ha una scala logaritmica. La scala logaritmica significa che una determinata percentuale aumenta in un intervallo - ad es. B. 10% annuo - visivamente corrisponde sempre alla stessa pendenza della curva, indipendentemente dal fatto che questo aumento del 10% avvenga all'inizio o alla fine dell'asse temporale orizzontale. Questo non è il caso dell’asse verticale lineare nel caso di rendimenti positivi a lungo termine. Pertanto, ciò inganna la nostra intuizione perché dà l’impressione che il mercato azionario abbia registrato un rendimento molto più forte nell’ultimo quinto del periodo che nel resto del periodo, cioè che in qualche modo si sia verificato uno “sviluppo malsano” o una “formazione di bolle”.

La Figura 3 mostra invece che in questi 155 anni vi è stato un elevato grado di stabilità e “uniformità” nello sviluppo dei rendimenti del mercato azionario statunitense rispetto al trend a lungo termine. Non vi è – correttamente – alcun segno di una concentrazione dell'aumento di valore nell'ultimo terzo o quinto del periodo. Lo sviluppo complessivo appare oggi molto più continuo, “sostenibile” e per certi versi “innocuo”.

Figura 3: performance indicizzata del mercato azionario statunitense dal 01-1871 al 10-2025 (154,8 anni), adeguata all'inflazione - scala verticale logaritmica

La pendenza di 45 gradi nel rendimento cumulativo tendenziale osservata nella Figura 3 è in definitiva “arbitraria”. Se avessimo lasciato che la scala verticale non finisse a 32.700 punti, ma ad un valore più alto, la linea rossa sarebbe più piatta e la crescita mostrata (ritorno) apparirebbe visivamente più moderata.

A proposito, la capitalizzazione di mercato, cioè il valore di mercato delle azioni di tutte le società quotate (il valore di mercato di tutte le azioni), aumenta molto più lentamente di quanto suggerisca il rendimento cumulativo nominale o reale del mercato azionario, come mostrato nelle figure. Motivo: i rendimenti azionari sono generalmente espressi come Rendimenti totali (aumento dei prezzi + dividendi), come nelle Figure 2 e 3. Tuttavia, questi rendimenti totali escludono i "prelievi" degli investitori per finanziare le tasse, i costi accessori degli investimenti e, soprattutto, i consumi non con uno. I rendimenti netti effettivi in termini di aumento della capitalizzazione di mercato al netto di queste spese saranno probabilmente notevolmente inferiori. Forse nemmeno la metà.

Errore 2: “Raggiungere il massimo storico nel mercato azionario segnala che il mercato si è ‘riscaldato’ e ora devi stare attento.”

Uno dei motivi più importanti nella pratica degli investitori per cui gli investitori privati, dopo che il mercato azionario è salito per un lungo periodo di tempo, temono che il mercato non possa effettivamente continuare a crescere in questo modo è la propaganda quasi costante del “massimo storico” nei media. I massimi storici del mercato azionario sono riportati dai media e dai finfluencer [6] come segnale: "Attenzione, il mercato azionario è surriscaldato. Fate attenzione adesso!" abusato. In realtà, un massimo storico non dice nulla sul fatto che un mercato azionario sia “costoso” o “molto apprezzato”, semplicemente perché il massimo storico non è un parametro di valutazione, e nemmeno si avvicina.

I massimi storici si verificano continuamente. Nei quattro anni dall'8 novembre 2021 al 7 novembre 2025 si sono verificati ad es. Ad esempio, l'indice MSCI World (in euro) ha raggiunto il massimo storico in 108 giorni di negoziazione (giorni lavorativi). Questo accadeva circa ogni dieci giorni. Anche se le azioni avessero solo un rendimento medio nominale irrisorio dell’1% annuo. per oltre 100 anni (vale a dire circa un nono del rendimento medio nominale effettivo e una crescita molto inferiore alla media degli utili aziendali), ci sarebbero sempre nuovi massimi storici.

Poiché negli ultimi anni i media hanno diffuso con maggiore frequenza e in modo più stridente l'assurdità del "massimo storico come segnale di avvertimento" per aumentare le visualizzazioni e la diffusione, lo abbiamo in un articolo separato Articolo del blog analizzato.

Errore 3: “Il mercato azionario globale non può crescere più velocemente dell’economia globale nel lungo termine”

Una falsa affermazione tecnicamente più sofisticata sulla sostenibilità dei rendimenti azionari storici, che si sente meno frequentemente delle sciocchezze di tutti i tempi, suona così: i rendimenti del mercato azionario globale osservati in passato (media a lungo termine corretta per l’inflazione dal 5% al 6,5% annuo) non possono essere mantenuti in futuro perché questi rendimenti superano significativamente la crescita dell’economia globale. Per quanto riguarda il contesto numerico: la crescita reale dell’economia globale negli ultimi 60 anni è stata in media del 3,0% annuo circa. (circa 1,5% annuo su base pro capite). Tuttavia, il mercato azionario globale ha prodotto un rendimento reale di oltre il 6% annuo. durante questo periodo.

Un saggio accademico afferma: “Le attività finanziarie non possono sovraperformare l’economia indefinitamente perché le attività finanziarie alla fine diventerebbero l’economia stessa”. [7] Dichiarazioni simili vengono ripetutamente fatte da giornalisti finanziari critici nei confronti della crescita.

Per fortuna anche questo è un errore di ragionamento, che si basa su due errori tecnici:

Idea sbagliata 1: una parte significativa del reddito derivante da azioni o altri investimenti viene utilizzata dai proprietari a fini di consumo e per coprire costi e tasse (come menzionato sopra). In altre parole, il “rendimento netto” delle scorte dopo il consumo è comunque molto inferiore al rendimento lordo prima dei prelievi e dei costi. Ciò significa che il divario tra i rendimenti (netti) del mercato azionario e la crescita economica si sta riducendo in modo significativo.

Idea sbagliata 2: il prodotto interno lordo è costituito da diverse componenti che in un certo senso potrebbero essere chiamate "classi di attività": salari/stipendi (capitale umano), varie forme di reddito da capitale, compresi redditi da capitale, redditi da debito e redditi da locazione (evitando il doppio conteggio). Poiché il reddito azionario è il più rischioso tra tutti questi tipi di reddito, deve anche avere il rendimento a lungo termine più elevato, mentre gli altri tipi di reddito devono avere rendimenti corrispondentemente inferiori. Abbiamo la logica esatta di questa situazione economica in uno dei nostri Articolo del blog spiegato.

Quali sono le valutazioni attuali?

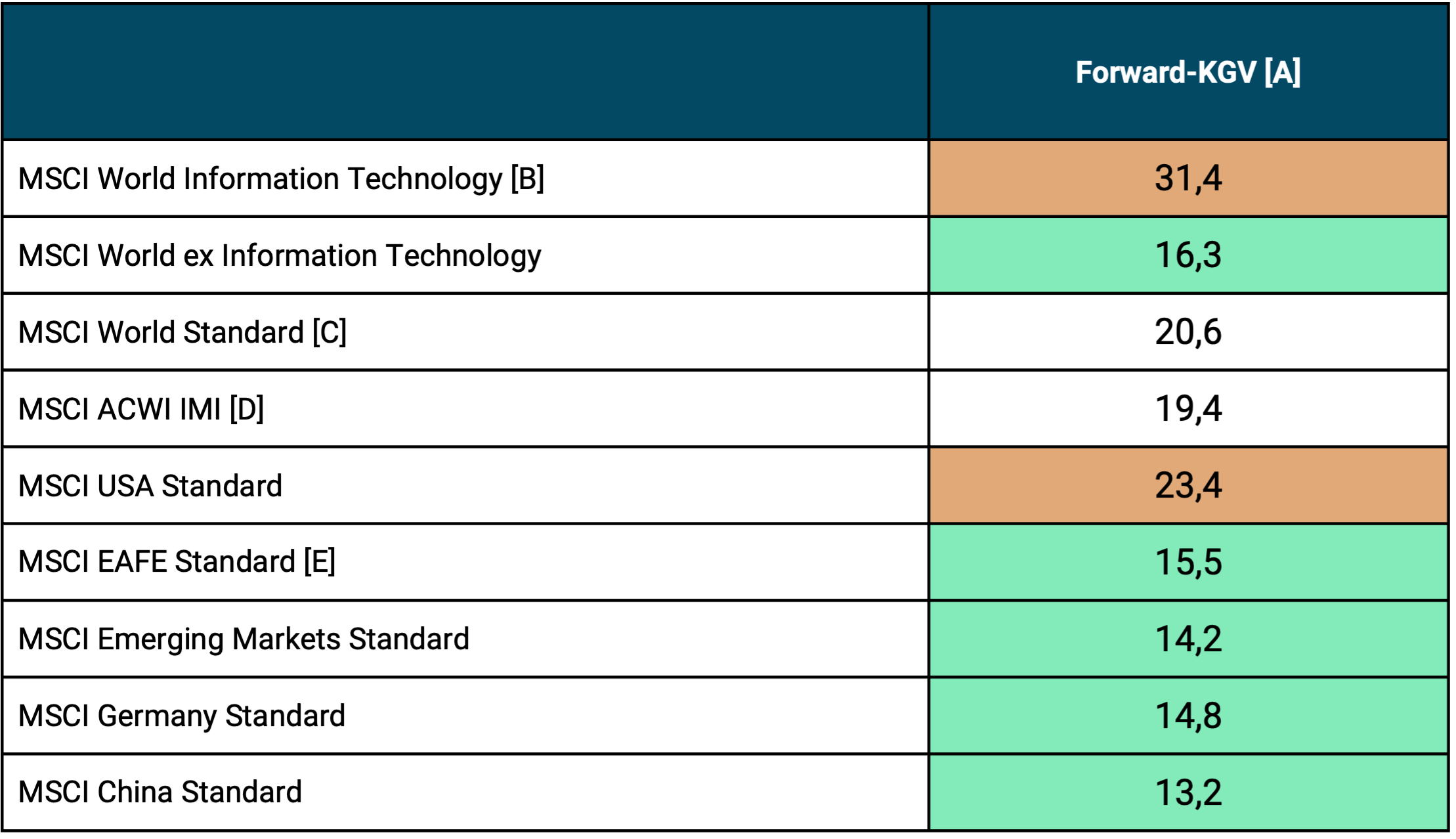

Infine, nella tabella seguente diamo una rapida occhiata alle valutazioni attuali del mercato azionario globale e di alcuni dei suoi sottosegmenti più piccoli.

Tabella: rapporti P/E a termine al 31 ottobre 2025 nel mercato azionario mondiale e in alcuni ampi sottosegmenti del mercato

► [A] Rapporto P/E = rapporto prezzo-utili, un indicatore di valutazione. La variante P/E “P/E a termine” non si basa sul profitto storico degli ultimi 12 mesi, ma piuttosto sul profitto previsto per i prossimi 12 mesi. A nostro avviso, i rapporti P/E forward tendono ad essere più significativi dei rapporti P/E storici e convenzionali “trailing”. I rapporti P/E finali sarebbero più alti per tutti gli indici qui mostrati. ► [B] “Settore titoli tecnologici”. ► [C] L'indice MSCI World è attualmente composto per il 73% da azioni statunitensi e per il 29% da titoli del settore tecnologico. ► [D] ACWI IMI = All Country World Index IMI = paesi industrializzati + mercati emergenti comprese le small cap = 99% della capitalizzazione di mercato del mercato azionario mondiale. ► [E] EAFE = MSCI World ex USA e Canada (EAFE = Europa, Asia, Estremo Oriente). ► Fonte: Schede informative sull'indice MSCI.

La tabella P/E illustra che, ad eccezione del settore tecnologico globale e del mercato azionario statunitense, le valutazioni attuali per i paesi e le regioni al di fuori degli Stati Uniti e al di fuori del settore tecnologico sono relativamente vicine alle loro valutazioni medie storiche (“normali”). Queste medie variano da indice a indice e a seconda che si torni indietro di 20 anni, 50 anni o anche di più. Tuttavia, per semplicità, si può ritenere piuttosto “normale” un benchmark di 17 per i paesi industrializzati e 15 per i paesi emergenti. In pratica, deviazioni di più/meno 10% dalla media storica possono essere ignorate.

In questo contesto, è probabile che un portafoglio azionario diversificato a livello globale in cui si presti attenzione a non ponderare in modo eccessivo i titoli statunitensi e tecnologici abbia attualmente una valutazione storicamente normale e quindi non sia “costoso”.

Conclusione

Questo post sul blog tenta di rispondere alla domanda: “Le azioni possono salire per sempre?” La risposta è sì, se per “azioni” nella domanda si intende il mercato azionario globale, non uno dei suoi numerosi sottosegmenti, e se allo stesso tempo assumiamo che l’economia globale continuerà a crescere nei prossimi 50 e più anni all’incirca allo stesso ritmo della media degli ultimi 200 anni.

Tuttavia, se in futuro l’economia globale produrrà una crescita significativamente più bassa, ciò non ridurrà solo i rendimenti dell’asset class azionaria, ma molto probabilmente di tutte le classi di asset importanti, inclusa la più importante per l’umanità, vale a dire il capitale umano, cioè salari e stipendi.

I fattori strutturali che inibiscono la crescita nel futuro potrebbero essere (a) Dati demografici (invecchiamento, aumento del rapporto di dipendenza [8]), (b) gli attuali rapporti storicamente elevati del debito degli Stati, delle imprese e delle famiglie private, e (c) l'incapacità politica e sociale di attuare dolorose riforme economiche, che sta diventando sempre più evidente nei paesi occidentali (esempio: incapacità di riformare i sistemi pensionistici statali sovraindebitati). Il lato positivo è l’effetto di promozione della crescita derivante dall’ulteriore sviluppo e diffusione dell’intelligenza artificiale.

Excursus: il capitalismo è soggetto a una “crescita obbligatoria”?

La tesi secondo cui il capitalismo è soggetto a una “crescita obbligatoria” è popolare tra gli intellettuali di sinistra, ampi settori dei media e molti politici. Qui un video di YouTube con un rappresentante di questa falsa tesi. Si basa su un “trucco di conversione” retorico.

Sì, una società aperta è effettivamente soggetta a un “vincolo di crescita”, poiché una crescita economica pro capite permanentemente negativa e forse anche una semplice “crescita zero” in una società del genere dopo dieci o 15 anni porterebbe a gravi conflitti di distribuzione intrasociale, all’emigrazione di massa di persone con qualifiche professionali superiori alla media, alla fuga di capitali (uscita di aziende), ad un aumento della criminalità e forse anche ad una guerra civile. “Società aperta e democratica” significa qui aperta nel senso di possibilità di libera emigrazione delle persone e aperta nel senso di libertà di movimento dei capitali, cioè di partenza delle imprese.

Tuttavia, le conseguenze disastrose sopra menzionate di una crescita economica negativa a lungo termine non sono legate allo specifico sistema economico della società colpita da essa, ma al contrario sono indipendenti da esso. Queste conseguenze negative si verificherebbero in qualsiasi società aperta, indipendentemente dal fatto che abbia un’economia di mercato, un sistema economico socialista o fondamentalista-religioso-collettivista.

Ad esempio, gli stati comunisti dell’ex blocco orientale non erano società aperte. Queste dittature monopartitiche hanno potuto permettersi per molti anni una crescita pro capite molto bassa e probabilmente addirittura negativa perché non esistevano libertà di movimento (libera emigrazione) e nessuna libera circolazione dei capitali. [9]

La “costrizione del capitalismo alla crescita” rivendicata dagli ideologi non è quindi specifica del capitalismo. Piuttosto, è specifico di una società aperta e moderna. Solo un regime autoritario radicale con frontiere chiuse e severi controlli sui capitali può sopravvivere con una crescita zero o una crescita economica negativa per un lungo periodo di tempo e può quindi sfuggire alla “crescita obbligatoria”.

Note finali

[1] Le singole società quotate subiscono spesso perdite di prezzo pari o superiori all’80%, nel breve o lungo termine, ma non si tratta del rischio azionario individuale. Abbiamo scritto il nostro post sul blog sul rischio valore individuale: Kommer/Weis: “La discutibilità degli investimenti azionari individuali”

[2] “Fallimento dello Stato” significa che uno Stato non è temporaneamente più in grado di servire pienamente il capitale (interessi, rimborso) sulle obbligazioni (debito) emesse in un dato momento.

[3] Si tratta essenzialmente delle cosiddette “quattro libertà fondamentali” per i dipendenti e le aziende all’interno dell’UE.

[4] Vedi gli articoli “Decrescita” nella Wikipedia inglese o “Movimento critico per la crescita” nella Wikipedia tedesca.

[5] Affronteremo le drammatiche conseguenze negative della crescita zero a lungo termine alla fine di questo post del blog.

[6] Finfluencer = influencer nel campo della finanza.

[7] “Gli asset finanziari non possono sovraperformare la performance economica a lungo termine perché altrimenti rappresenterebbero essi stessi l’intera economia a lungo termine”. Fonte: Ibbotson, Roger/Straehl, Philip: “I fattori determinanti dei rendimenti azionari di lungo periodo: pagamenti totali ed economia reale”; In: Giornale degli analisti finanziari; 73; N. 3; 2017.

[8] Rapporto di dipendenza = rapporto tra lavoratori e non lavoratori in un paese.

[9] I tassi di crescita economica pubblicati da questi paesi all’epoca furono manipolati al rialzo.