Da Gerd Kommer E Jakob Riemensperger

Come sappiamo da oltre 125 anni di dati storici sui rendimenti, le azioni sono la più redditizia di tutte le classi di attività, ma anche una delle più volatili con un elevato rischio di prelievo temporaneo. In questo post del blog affrontiamo la questione di quanto sia resiliente un investimento nella classe di attività azionaria globale, ovvero quanto bassi possano scendere i prezzi delle azioni, quanto tempo ci vuole per riprendersi dopo profondi cali e quali sono i prerequisiti per partecipare effettivamente a riprese sostenibili.

Il peggior crollo del mercato azionario dal 1900

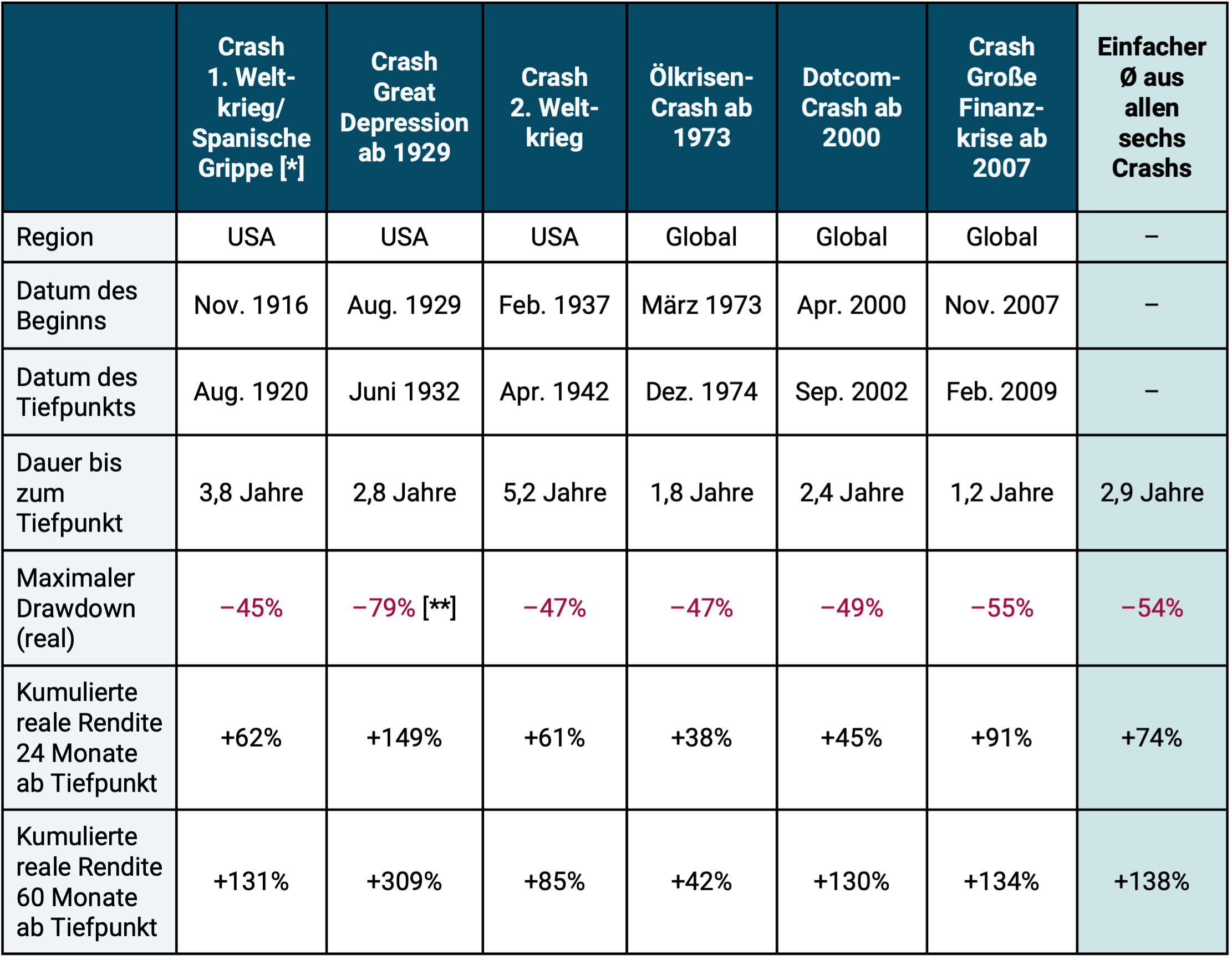

La tabella 1 mostra vari parametri di ribasso per i sei peggiori crolli del mercato azionario globale negli ultimi 125 anni. Il criterio per questi sei crolli azionari era una perdita cumulativa massima (massimo prelievo) di almeno il 45% adeguato all’inflazione (in termini reali).

Per il periodo dal 1900 al 1970, la tabella considera i dati del mercato azionario statunitense piuttosto che quelli globali perché per il mercato azionario globale prima del 1970 sono disponibili solo i dati sui rendimenti annuali, non i dati mensili. Tuttavia, per misurare i massimi prelievi in un incidente con sufficiente precisione, sono necessari dati mensili. Utilizzando i dati sui rendimenti annuali si ottengono numeri di prelievo meno estremi e più piccoli. Poiché il mercato azionario globale è relativamente altamente correlato con il mercato statunitense, i dati statunitensi per questo periodo rappresentano una sostituzione metodicamente giustificabile, anche se non perfetta. Abbiamo anche confrontato i drawdown calcolati sulla base dei dati statunitensi con i valori dei dati annuali globali e li abbiamo verificati come plausibili.

Tabella 1: Indicatori di rischio selezionati per i sei crolli del mercato azionario statunitense o del mercato azionario globale nel periodo dal 1900 al 2024 con una perdita cumulativa massima (massimo prelievo) del 45% o più in termini reali

► In USD, corretto per l'inflazione, esclusi costi e tasse. ► Mercato azionario statunitense in USD dal 1900 al 1969 (S&P Composite Index 1900-1926, CRSP 1-10 Index 1927-1969), poiché non sono disponibili rendimenti mensili per il mercato azionario mondiale prima del 1970. Dal 1970 al 1987 MSCI World Standard Index, dal 1988 al 1995 MSCI ACWI Standard Index, dal 1996 Indice MSCI ACWI IMI. ► [*] Pandemia di influenza spagnola: durò dal febbraio 1918 all'aprile 1920. Si stima che morì tra l'1% e il 5% della popolazione mondiale di allora. ► [**] Il prelievo massimo qui indicato per il crollo della Grande Depressione sulla base dei dati del mercato azionario statunitense è una sopravvalutazione/esagerazione (vedere le spiegazioni nel testo in corso di seguito).

La tabella 1 illustra che i gravi cali del mercato azionario non sono stati poi così rari negli ultimi 125 anni: ce ne sono stati sei, incluso uno durante una drammatica pandemia. Se il criterio del filtro di prelievo fosse stato scelto “più morbido” (ad esempio meno 30% reale invece di meno 45%), allora ci sarebbero state naturalmente più di sei crisi del mercato azionario.

Il crollo azionario globale legato al Corona virus del 20 febbraio 2020, che non è incluso nella tabella 1, ha portato a un crollo degli indici azionari mondiali (ad esempio l’indice MSCI ACWI) di poco meno del 40% su base giornaliera. Tuttavia, in questo caso, al mercato sono bastati solo dieci mesi dopo aver toccato il fondo per riprendersi completamente.

Miti sull'incidente del 1929

Per quanto riguarda il crollo della Grande Depressione negli Stati Uniti dal 1929 in poi, i rappresentanti del settore finanziario, in molti libri di consulenza e da finfluencer forniscono regolarmente cifre errate, negativamente esagerate - sia in termini di profondità del crollo del mercato azionario sia in termini di tempo necessario per la ripresa completa del crollo. Si dice spesso che la completa ripresa richiese 25 anni fino al 1954. In realtà, da sei a sette anni è corretto, a seconda della valuta utilizzata. Anche la portata del crollo del 1929 viene regolarmente travisata ed esagerata. Il crollo dell'89%, ripetutamente rivendicato, è esagerato di almeno dieci punti percentuali e, se si analizza un po' più da vicino, probabilmente anche di circa trenta punti percentuali. Il mio collega Felix Großmann ed io affrontiamo più dettagliatamente questa affascinante questione in un post separato sul blog (Link Qui).

Nel mercato azionario globale – a differenza del mercato azionario statunitense inteso come mero sottomercato – il crollo verificatosi tra il 1913 e il 1924 fu il più profondo dal 1900, nonché il periodo più lungo per completare la ripresa, e non il crollo del 1929. Tuttavia, come spiegato sopra, per il mercato azionario globale, i dati per questo periodo esistono solo su base annuale e non mensile. Le principali cause del crollo del 1913 sono spiegate di seguito. Tuttavia, il crollo del 1913 non sembra esistere per la maggior parte degli “esperti” che generalmente commentano i rischi di un crollo azionario. Questo ti dà una visione profonda.

In che modo le grandi guerre influenzano il mercato azionario?

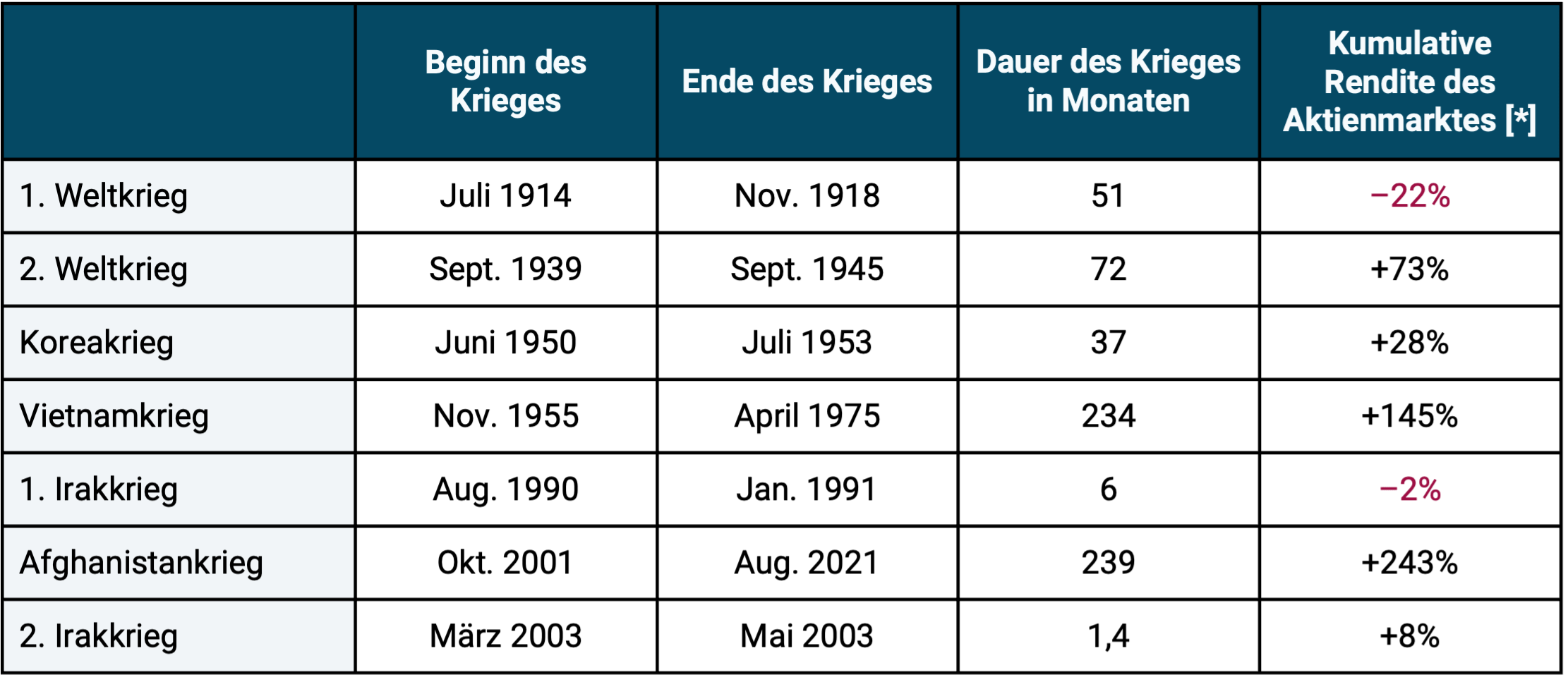

A giudicare dall’esperienza a partire dal 1900, le grandi guerre (grandi conflitti militari che coinvolgono almeno una potenza mondiale) hanno un impatto meno dannoso sul mercato azionario globale rispetto alle grandi crisi economiche. Ciò è dimostrato dai dati della tabella 2.

Tabella 2: Rendimenti del mercato azionario globale durante quelle che si ritiene siano le sette più grandi guerre internazionali degli ultimi 125 anni – reali in USD

► In USD, corretto per l'inflazione, esclusi costi e tasse. ► Dati come nella tabella 1. ► [*] Inizialmente mercato azionario statunitense, poi mercato azionario mondiale ► Rendimento calcolato alla fine del mese successivo all'ultimo mese di guerra.

Ad eccezione della Prima Guerra Mondiale, durante l’intera durata di questi terribili conflitti non vi fu alcun rendimento negativo significativo sul mercato azionario globale. Se il conflitto durava più di qualche mese, alla fine della guerra i prezzi sul mercato azionario mondiale aumentavano di doppia o tripla cifra. Le guerre particolarmente durature, come la guerra del Vietnam e quella dell’Afghanistan, dimostrano che queste non fermano la tendenza al rialzo a lungo termine del mercato azionario globale.

La guerra Russia-Ucraina, attualmente in corso, ha portato a un calo relativamente moderato del mercato azionario globale di circa il 10% quando è iniziata nel febbraio 2022. Più tardi nel 2022, il mercato azionario ha subito un altro calo più netto a causa di un forte aumento dei tassi di interesse globali, probabilmente dovuto a cause macroeconomiche generali piuttosto che a questo conflitto. In ogni caso, nel settembre 2023, il mercato azionario mondiale, calcolato in euro, aveva recuperato tutte le perdite dal febbraio 2022.

Ciò che i dati sui rendimenti nella tabella 2 non mostrano: All’inizio delle sette guerre esaminate, sui mercati azionari si sono spesso registrate perdite chiaramente a due cifre. Tuttavia, questi di solito venivano completamente compensati abbastanza rapidamente con il progredire dei conflitti. Nella maggior parte dei casi alla fine della guerra si registrarono addirittura notevoli aumenti dei prezzi rispetto al livello dei prezzi all'inizio della guerra. Questo andamento non dovrebbe sorprendere: se la fine della guerra diventa sufficientemente chiara per gli investitori, normalmente ciò darà impulso al mercato azionario perché l’ottimismo degli operatori di mercato aumenterà di nuovo e le aspettative di rischio precedentemente scontate diminuiranno.

L'eccezione della Prima Guerra Mondiale in termini di completa ripresa del mercato azionario entro la fine della guerra si spiega probabilmente con due fattori particolari. Da un lato, la pandemia più grave degli ultimi 100 anni, l’influenza spagnola, iniziò nel febbraio 1918, dieci mesi prima della fine della guerra (vedi note alla tabella 1). A rigor di termini, questa pandemia non ha avuto nulla a che fare con la guerra, ma ha coinciso con la sua fase finale. I gravi errori di politica monetaria commessi all’epoca dalle banche centrali potrebbero aver avuto un impatto ancora più grave. A seconda del paese, tra il 1914 e il 1933 si abbandonò il classico gold standard, un sistema monetario in cui la banca centrale garantiva un tasso di cambio fisso per l’oro per tutte o la maggior parte delle banconote emesse. [1] Questa uscita avviata dallo Stato è stata amatoriale e decisamente caotica in molti paesi occidentali, il che ha sicuramente avuto un impatto negativo sul mercato azionario. (Se desideri leggere la storia del gold standard e i suoi svantaggi, puoi trovare un post separato sul blog scritto da me e dal mio coautore Felix Großmann - link Qui.)

L’effetto rimbalzo del mercato azionario

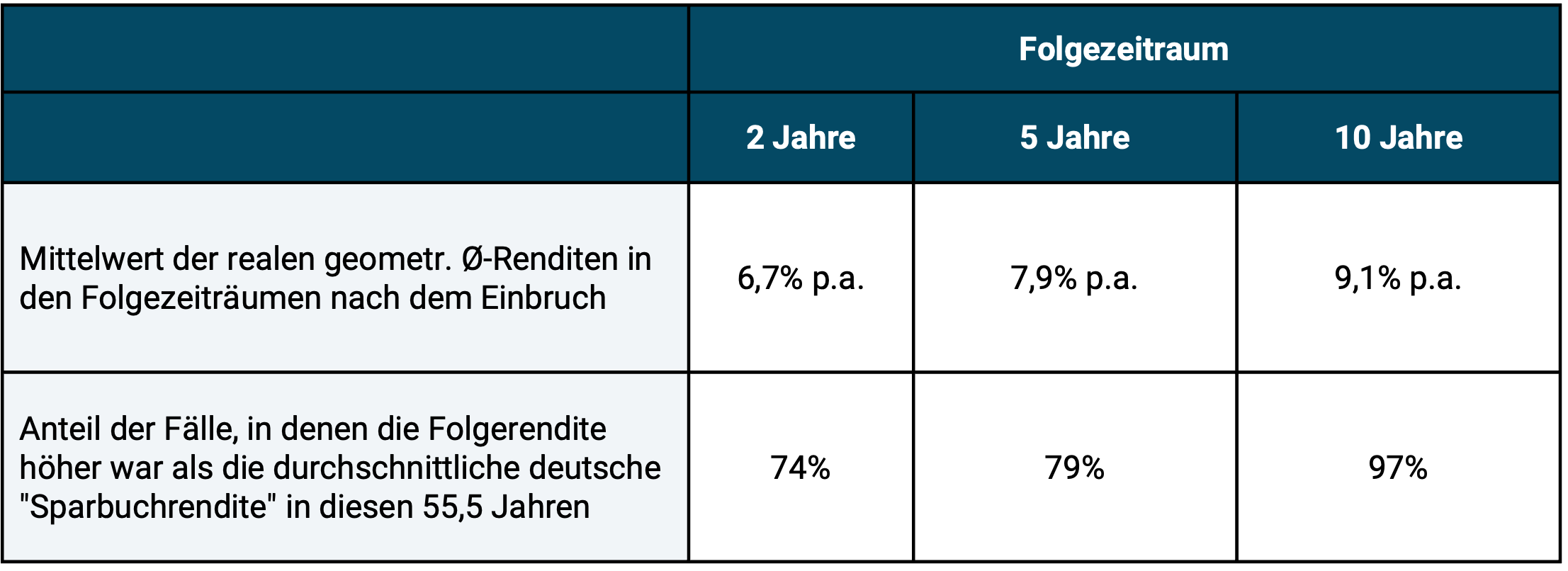

Nella Tabella 3 effettuiamo un’analisi leggermente diversa per il mercato azionario globale nel periodo più breve dal 1970 al giugno 2025 (55,5 anni). Durante questi cinque decenni e mezzo, il mercato azionario mondiale ha prodotto un rendimento reale medio del 5,4% annuo. (in DM o euro). Nella tabella vediamo cosa è successo nei periodi successivi dopo un drawdown reale di almeno il 25%.

Tabella 3: L’“effetto rimbalzo” nel mercato azionario globale dal 1970 al giugno 2025 dopo un calo reale di almeno il 25%

► In DM o Euro, adeguato all'inflazione (reale), senza costi e tasse. ► Rendimento medio reale sull'intero arco di 55,5 anni: 5,4% p.a. ► Dati: indice MSCI World.

Anche in questo caso osserviamo che nella media (ma non in ogni individuo) periodo successivo, siano essi due, cinque o dieci anni, si è verificato un rendimento superiore alla media, un “rimbalzo”. Questo effetto è probabilmente legato alla cosiddetta “regressione alla media”, un fenomeno statistico di “ritorno alla media” che esiste in molti mercati, compreso il mercato azionario.

Per inciso, è probabile che le perdite contabili (prelievi) nel caso, ad esempio, di un crollo del mercato azionario del 50% sarebbero inferiori per un dato investitore con un investimento azionario diversificato a livello globale su base buy-and-hold in base alla sua costellazione personale e specifica per il caso. Non potrai mai essere più in alto. Motivo: i profitti che potrebbero essere stati accumulati prima dell'inizio del crollo, nonché potenziali investimenti non azionari all'interno del portafoglio complessivo. Solo pochissimi investitori della Bosnia-Erzegovina ampiamente e globalmente diversificati avranno investito il loro intero patrimonio in azioni e acquistato questo investimento azionario esattamente all’inizio del crollo, come presuppongono tutte le considerazioni contenute in questo post del blog. I nostri calcoli assumono quindi una prospettiva alquanto irrealistica del caso peggiore.

Conclusione

Come dimostrano gli ultimi 125 anni, il mercato azionario globale ha dimostrato una notevole resilienza, nonostante i numerosi “stress test estremi” avvenuti in questo lungo periodo. Ecco perché il mercato azionario mondiale viene anche definito “sistema antifragile”. Ciò dovrebbe dare a chiunque investa come sostiene Gerd Kommer da oltre 25 anni, cioè diversificato a livello globale su base buy-and-hold, la consapevolezza e la tranquillità di non gettare la spugna, anche in fasi di mercato difficili. Ad esempio, gettare la spugna potrebbe significare vendere in una fase di forte recessione, trasformando semplici perdite contabili in probabili perdite terminali.

Sfortunatamente, la “consolazione matematica” presentata in questo post del blog non si applica agli investitori che si dedicano alla selezione dei titoli o al market timing. Chi investe in modo speculativo in singole azioni, singoli settori o singoli paesi – generalmente in un portafoglio azionario non sufficientemente diversificato o chi cerca di battere il mercato entrando o uscendo – non vedrà una ripresa inevitabile. Né la logica economica convincente né i calcoli contenuti in questo post del blog si applicano a questo investitore. Per i singoli valori sono possibili perdite finali del 100%. Non è mai possibile prevedere con sufficiente certezza un rimbalzo “presto” dopo un grave calo per singoli titoli o altri portafogli azionari che non sono sistematicamente ampiamente diversificati. Lo stesso vale per il market timing con le classi di attività.

Se non volete che il vostro portafoglio abbia un drawdown massimo (MDD) di circa il 50%, potete impostare il limite MDD del vostro portafoglio in modo "più morbido" con un'asset allocation corrispondentemente più conservativa - cioè una percentuale maggiore di investimenti a basso rischio - che ovviamente ha un impatto sul rendimento atteso del portafoglio. Come esattamente ciò possa essere implementato è mostrato nei libri di Gerd Kommer.

Note finali

[1] La pura moneta contabile - denaro che non aveva banconote fisiche - non esisteva a quel tempo, se si escludono le "cambiali" (pagherò a breve termine delle società).