Da Gerd Kommer E Luca Stagnitti

Poco più di un anno fa, il tasso di inflazione dei beni di consumo ha iniziato ad aumentare in Germania e nella maggior parte dei paesi del mondo. Nei cinque mesi successivi a marzo di quest'anno il valore annualizzato è stato addirittura superiore al 7%. Per quelli di noi sotto i 60 anni, questa è un'esperienza insolita. Il tasso di inflazione nei 35 anni fino alla metà del 2021 è stato in media moderato dell’1,7% annuo.

Le cause principali del forte aumento di marzo 2021 sono la politica monetaria espansiva delle banche centrali dal 2009, i problemi della catena di approvvigionamento globale legati alla pandemia, i programmi governativi di sostegno economico Corona in una situazione di piena occupazione e la carenza di materie prime dovuta alla guerra Russia-Ucraina.

In questo contesto, per gli investitori sorge naturalmente la domanda su come compensare la svalutazione del denaro con i loro investimenti, tanto più che le consuete raccomandazioni di investimento su “come battere l’inflazione” sembrano attualmente poco attraenti:

- Gli immobili residenziali in località attraenti nei paesi di lingua tedesca sono ora molto apprezzati e i tassi di interesse per i finanziamenti immobiliari sono aumentati notevolmente dall'inizio del 2022. Dopo un boom immobiliare durato tredici anni, si parla ormai diffusamente dei primi cali dei prezzi.

- Dall’inizio dell’anno l’oro non ha quasi confermato la diffusa “teoria” secondo cui il prezzo dell’oro aumenta notevolmente quando l’inflazione accelera e/o scoppia una crisi politica globale. A lungo termine, ad esempio negli ultimi dieci anni, i rendimenti dell’oro sono stati comunque piuttosto scarsi.

- Le criptovalute, spesso promosse in passato dai fan delle criptovalute come "riserva di valore" e "copertura contro l'inflazione", hanno perso parte della loro precedente reputazione a causa del drastico calo dei prezzi a partire da novembre 2021, di ulteriori frodi e scandali di hacking e dell'aumento anziché della diminuzione dei rischi normativi.

- Dall’inizio del 2022 anche le azioni hanno subito un duro colpo. Dal suo picco del 4 gennaio fino a metà giugno, l’MSCI World in euro è sceso di circa il 16%. Anche se da allora ha recuperato molto e il 1° luglio 2022 era pari a meno 7%, il mercato azionario viene ancora descritto dai media come “particolarmente incerto” o “pericoloso”. [1]

In una situazione del genere, non sembra sorprendente che le obbligazioni indicizzate all’inflazione (spesso chiamate obbligazioni protette dall’inflazione) – una classe di attività che in precedenza ha ricevuto poca attenzione da parte degli investitori privati – stiano ora diventando al centro dell’attenzione.

In questo post del blog vogliamo spiegare cosa sono le obbligazioni indicizzate all’inflazione e se offrono effettivamente l’attraente protezione contro l’inflazione che il loro nome suggerisce.

Cosa sono le obbligazioni indicizzate all’inflazione e come funzionano?

Le obbligazioni indicizzate all’inflazione (di seguito “IIA” per brevità) sono emesse quasi esclusivamente da governi e non da società. La Gran Bretagna ha emesso i primi IIA nel 1981. [2] Da allora, un numero gestibile di paesi, tra cui gli Stati Uniti e la Germania, si sono aggiunti come emittenti. Ad oggi non esistono IIA dell’Austria o della Svizzera. La quota di mercato degli IIA inferiore al 2% del volume obbligazionario globale e il numero assoluto ridotto di diversi paesi emittenti e obbligazioni rendono chiaro che gli IIA sono ancora un fenomeno di nicchia.

Da qualche anno esistono anche alcuni ETF IIA, che rendono più semplice l'investimento negli IIA per i normali investitori privati – ne parleremo più avanti.

In cosa differisce un IIA da un corrispondente titolo di Stato convenzionale (di seguito “KA”)?

La differenza fondamentale tra un IIA e un KA è che il rischio di un’inflazione inaspettata è distribuito in modo diverso tra l’emittente e l’investitore. Con un IIA, l’emittente, cioè il governo, si assume il rischio di un’inflazione inaspettata; con un KA, l'investitore lo sopporta.

Cos’è il rischio di inflazione imprevista? In ogni momento esiste un’aspettativa di inflazione collettiva nella comunità degli investitori per un dato paese o valuta – la cosiddetta inflazione attesa. È già prezzato nel rendimento corrente nominale di un KA in ogni momento. Il rendimento attuale è il rendimento di un'obbligazione dal momento dell'acquisto fino alla scadenza, presupponendo che non vi sia alcun default in anticipo. Il rendimento attuale è noto esattamente al momento dell'acquisto. Per i KA, contiene la stima dell'inflazione collettiva del mercato al momento dell'acquisto fino alla scadenza dell'obbligazione, ovvero tre o 30 anni dopo.

Molti investitori privati trovano difficile credere che l’inflazione attesa sia sempre già prezzata nelle obbligazioni convenzionali, anche se questo fatto è indiscusso nell’economia finanziaria accademica. Alcuni investitori privati trovano questo concetto particolarmente difficile quando il tasso di inflazione è stato recentemente superiore al rendimento nominale corrente dei titoli di Stato (cioè il mercato non si aspetta una compensazione completa dell’inflazione), come è avvenuto in Germania e in altri paesi per diversi anni.

L’inflazione inaspettata, come l’inflazione effettiva, può essere osservata solo in retrospettiva. L’inflazione inattesa è definita in questo modo:

Inflazione inaspettata = Inflazione effettiva – Inflazione prevista

L’inflazione inaspettata può essere negativa o positiva, cioè h. il mercato potrebbe sovrastimare o sottostimare l’inflazione per uno specifico periodo futuro. Nel caso di una sovrastima, l'inflazione inaspettata è negativa; in caso di sottostima è positivo. Per un dato periodo, l’inflazione attesa e l’inflazione effettiva sono naturalmente note solo guardando al passato (ex post), mentre l’inflazione attesa è nota guardando al futuro (ex ante).

Gli IIA proteggono l’investitore da un’inflazione inaspettata. Offrono quindi protezione nel caso in cui il mercato sottostimi notevolmente l'inflazione in un determinato periodo di tempo, come scudo contro i cosiddetti shock inflazionistici (inflazione che non è già stata scontata).

L’inflazione inclusa nei rendimenti attuali dei titoli di Stato convenzionali per determinate durate rimanenti in un dato momento – l’inflazione attesa – può essere misurata confrontandoli con i rendimenti attuali dei corrispondenti IIA. Ritorneremo su questo punto affascinante più avanti. Prima, però, dobbiamo spiegare i meccanismi di un IIA.

A differenza di un KA, un IIA non ne ha uno intrinsecamente nominale Cedola (la cedola è il pagamento periodico degli interessi) e quindi nessun rendimento corrente nominale, ma solo inferiore vero Cedola, cioè una cedola che non comprende l'inflazione dei beni di consumo e quindi a rendimento corrente reale. Tuttavia, oltre alla cedola reale più bassa, l’emittente (il governo) aggiunge inflazione effettiva all’investitore con ogni pagamento della cedola. L'indicizzazione all'inflazione dell'IIA consiste in questo supplemento. [3] Il pagamento totale degli interessi su un IIA corrisponde quindi al rendimento cedolare reale, più un supplemento per l’inflazione realizzata.

Per ragioni di spazio trascureremo il funzionamento dettagliato dei meccanismi di questo pagamento aggiuntivo, soprattutto perché gli IIA dei diversi paesi a volte differiscono. Tuttavia, il risultato economico è lo stesso per tutti gli IIA, indipendentemente da eventuali piccole differenze di progettazione.

Se ora si sottrae il rendimento corrente reale dell’IIA con la stessa durata rimanente dal rendimento corrente nominale di un KA in un dato momento, ciò si traduce nell’inflazione attesa scontata dal mercato per la durata rimanente di queste obbligazioni.

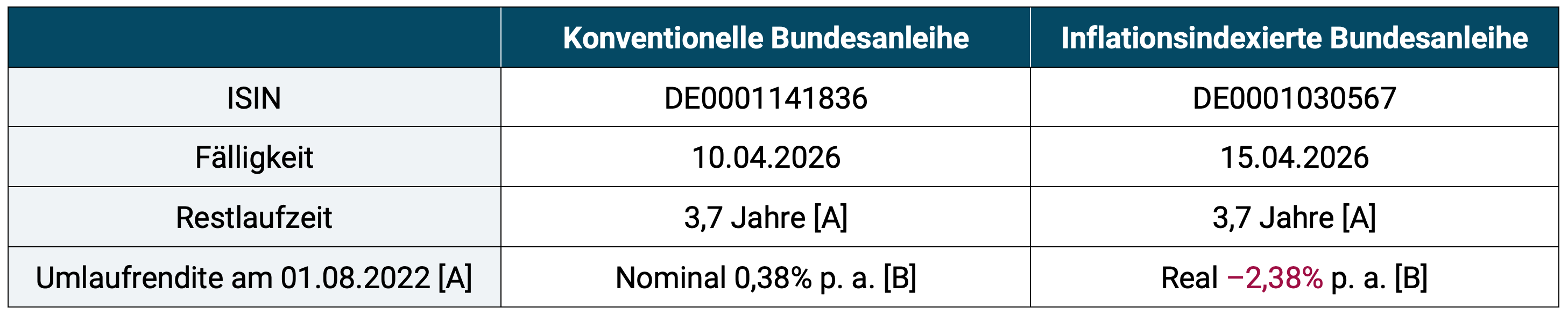

Ecco un esempio numerico attuale per i prossimi tre anni e mezzo: confrontiamo un KA e un IIA emessi dalla Germania.

Tabella 1: Confronto dei rendimenti attuali di un'obbligazione convenzionale a medio termine (KA) e di un'obbligazione indicizzata all'inflazione (IIA)

► [A] Attualmente esistono solo cinque obbligazioni federali indicizzate all'inflazione e nessuna con una data di scadenza che coincide esattamente con la data di scadenza di un'obbligazione convenzionale. È probabile che la differenza di cinque giorni in questo caso sia il caso qui determinato Inflazione di pareggio (vedi testo in corso) ma essere trascurabile. ► [B] Rendimenti attuali tramite il sito web dell'Agenzia finanziaria tedesca.

Sottraiamo ora il rendimento corrente reale dal rendimento corrente nominale, ovvero:

0,38% annuo UN. – –2,38% annuo UN. = 2,76% p. UN.

La differenza del 2,76% p.a. UN. è l'inflazione dei beni di consumo attesa dal mercato per il 1° agosto 2022 per la Germania in media per i tre anni e mezzo a partire dal 1° agosto 2022. L'inflazione attesa così determinata viene chiamata in gergo finanziario Inflazione di pareggio chiamato. È l’inflazione prezzata nei KA per quel periodo specifico (confrontando la durata residua delle due obbligazioni).

Per la Germania, l'inflazione di pareggio su alcuni termini rimanenti è mostrata sul sito web dell'Agenzia federale delle finanze Qui visualizzato per gli USA su un sito web della Fed (banca centrale statunitense) Qui.

Se un investitore ha una ragionevole convinzione che l’inflazione effettiva sarà superiore all’inflazione di pareggio (inflazione calcolata nel prezzo) per un dato periodo futuro, allora dovrebbe acquistare un IIA. Se non la pensa così, sarebbe meglio servirgli un KA. (A nostro avviso, tuttavia, non esistono prove convincenti che qualcuno possa stimare sistematicamente il livello dell’inflazione futura meglio del mercato obbligazionario.)

Le obbligazioni indicizzate all’inflazione hanno rendimenti a lungo termine più interessanti rispetto alle obbligazioni convenzionali?

Ora che sappiamo come funzionano fondamentalmente gli IIA, la differenza fondamentale rispetto ai KA e la logica economica alla base di qualsiasi preferenza rispetto ai KAS, la domanda è quale tipo di obbligazione sia più attraente. Per rispondere a questa domanda, una persona razionale vorrebbe prima vedere un confronto dei rendimenti storici a lungo termine. Tuttavia, ciò è difficile da realizzare per gli IIA. Questo perché non esistono quasi serie di dati sugli IIA che risalgono a più di 20 anni fa e perché con il materiale di dati esistente è quasi impossibile con uno sforzo ragionevole mantenere il termine (rimanente) (o, più precisamente, la durata) degli IIA e dei KA da confrontare in modo sufficientemente identico - almeno per le serie di dati disponibili oltre i 20 anni. Tuttavia, se le durate non sono abbastanza vicine tra loro, allora stai confrontando le mele con le arance ed è possibile che le differenze misurate in termini di rendimento e rischio siano dovute alle diverse durate piuttosto che all’indicizzazione dell’inflazione. [4]

Tenendo presente questo avvertimento, i titoli di stato convenzionali a lungo termine nel Regno Unito probabilmente hanno prodotto rendimenti molto simili agli IIA per i 37,5 anni dal gennaio 1985 al giugno 2022 (serie di dati più lunga disponibile) - poco meno del 4% annuo. in termini reali. UN. (sebbene la durata dei due tipi di obbligazioni in questa serie di dati non sia completamente identica). Se si considerasse solo il periodo compreso tra gennaio 1985 e marzo 2021, prima che l’inflazione aumentasse drasticamente, i KA sarebbero stati chiaramente in vantaggio in termini di rendimenti. Nel breve anno e trimestre trascorso da marzo 2021, gli IIA hanno sovraperformato notevolmente (vedere la figura seguente per i titoli di Stato statunitensi).

Secondo la logica economica, i KA dovrebbero avere almeno un piccolo vantaggio di rendimento rispetto agli IIA nel lungo termine, perché il rendimento dei KAS include la compensazione per il rischio di un’inflazione inaspettata. Come accennato in precedenza, questa componente di rischio viene eliminata per gli investitori in un IIA e rappresenta quindi anche una fonte di rendimento.

La piccola differenza tra i rendimenti a lungo termine dei KA e degli IIA per il caso del Regno Unito dal 1985 al giugno 2022 conferma indirettamente che nel lungo periodo la stima di mercato ex ante (in anticipo) dell’inflazione attesa (inflazione calcolata) è vicina all’inflazione effettiva.

La volatilità di entrambe le classi di attività nell’intero periodo di 37,5 anni è stata dello stesso ordine di grandezza, ma il prelievo massimo reale, una diversa misura del rischio, è stato molto inferiore per gli IIA al 17% (giugno 2022) rispetto al 31% (sempre giugno 2022) per i KA. Gli IIA presentano quindi un rischio empiricamente inferiore. Ciò corrisponde anche alla logica economica (parola chiave: assenza di rischio di inflazione – vedi sopra).

La correlazione tra rendimenti mensili e inflazione è stata prossima allo zero per entrambe le tipologie di obbligazioni. Ciò è sorprendente perché molti investitori ritengono che gli IIA abbiano un’elevata correlazione a breve termine con l’inflazione – dopo tutto, è così che vengono chiamati indicizzato all’inflazione Obbligazioni. Di seguito spieghiamo il motivo della bassa correlazione. In ogni caso non si può parlare di un andamento dei rendimenti degli IIA in linea con l’inflazione mensile o trimestrale. In questo senso, nel breve e medio termine rappresentano una copertura dall’inflazione solo leggermente migliore rispetto a KAS.

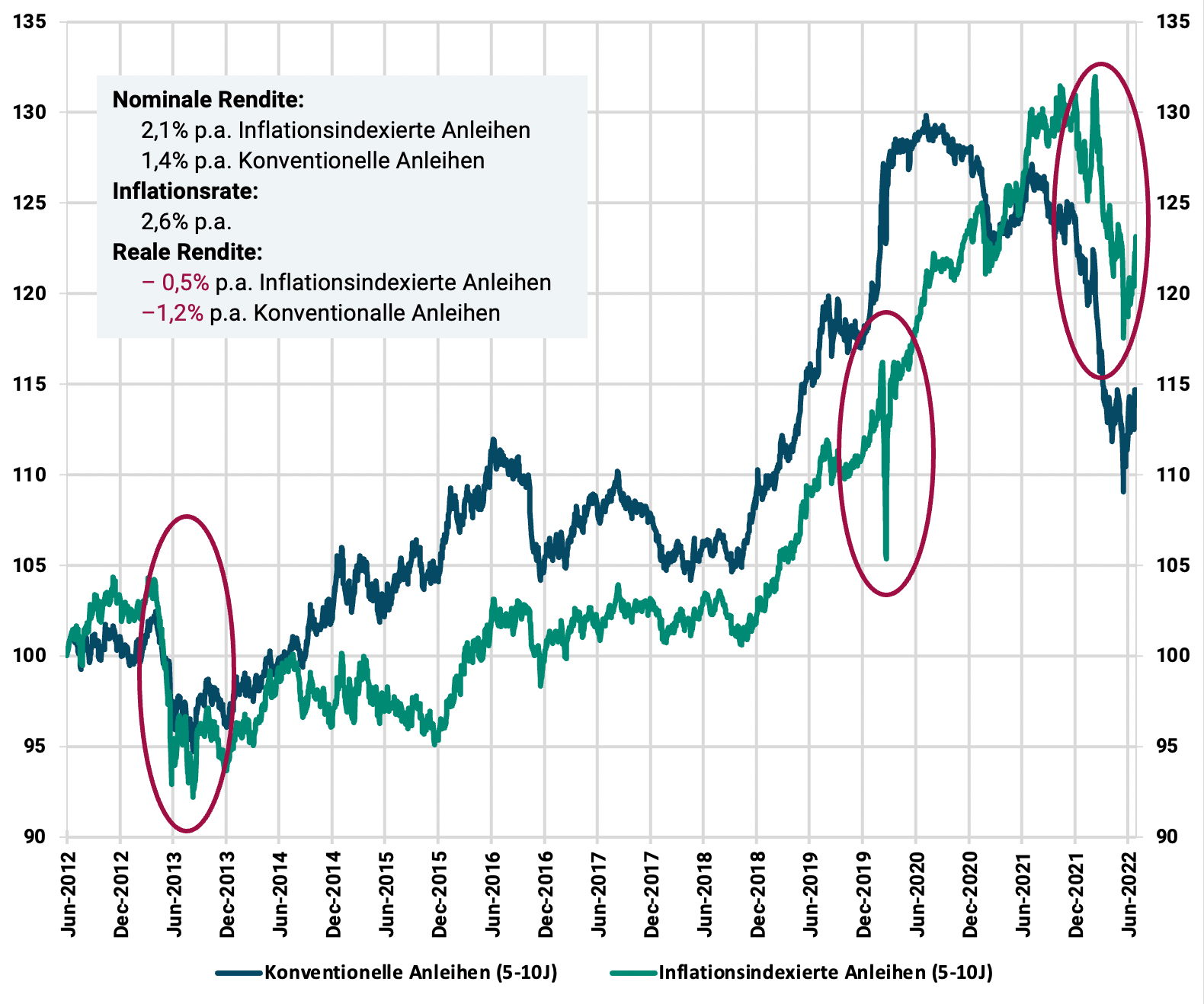

Innanzitutto, la figura seguente mette a confronto la performance dei titoli di Stato statunitensi convenzionali e indicizzati all’inflazione negli ultimi dieci anni. (Questa serie di dati relativamente breve garantisce che la durata dei due panieri obbligazionari è quasi identica a circa sette anni.)

Figura: Confronto dell'andamento di due indici obbligazionari: Indice S&P dei titoli del Tesoro USA a 5-10 anni (titoli di Stato convenzionali statunitensi) e Indice S&P US TIPS 5-10 anni (titoli di Stato indicizzati all’inflazione)

► Esclusi costi e tasse, in USD, nominali. ► Rendimenti totali (interessi + variazioni di prezzo) ► Duration effettiva dei due indici al 28 luglio 2022 6,4 anni e 7,0 anni, cioè sufficientemente identica ai fini del confronto ► Dati: Dimensional Fund Advisors

Il grafico rivela alcuni spunti interessanti:

- Negli ultimi dieci anni, sia il rendimento nominale dei titoli del Tesoro statunitensi convenzionali a medio termine sia quello degli IIA sono stati inferiori all’inflazione. I rendimenti reali sono stati negativi in entrambi i casi. Ciò rende evidente che con gli IIA non sempre si “guadagna almeno l’inflazione” anche su periodi di più anni. Presumibilmente il rendimento dell’IIA in questo periodo è leggermente migliore di quello dei KA perché alla fine si è verificato un forte shock inflazionistico, contro il quale gli IIA proteggono meglio dei KAS (questo periodo di shock ha quindi un peso temporale elevato nel periodo complessivo relativamente breve).

- Anche gli IIA a medio e lungo termine sono esposti al rischio di tasso di interesse. Gli IIA statunitensi a medio termine hanno perso quasi il 12% dall’inizio di dicembre 2012 all’inizio di settembre 2013 durante un breve periodo di aumento dei tassi di interesse negli Stati Uniti (l’ovale più a sinistra). Dall’inizio di agosto 2020 alla metà di giugno 2022 (l’ovale più a destra), i titoli del Tesoro statunitensi a medio termine sono scesi del 16% a causa dell’aumento dei tassi di interesse nominali durante questo periodo.

- Durante il crollo delle azioni Corona nel marzo 2020 (ovale centrale), gli IIA sono scesi brevemente di quasi il 10%, mentre i corrispondenti KA sono rimasti sostanzialmente stabili. Motivo principale: nei mesi di febbraio e marzo le aspettative di inflazione, che in precedenza erano state notevolmente ampliate, si sono nuovamente ridotte in modo significativo. Un’altra ragione potrebbe essere che gli IIA sono significativamente più illiquidi dei corrispondenti KA perché ce ne sono così pochi e vengono negoziati meno frequentemente. Nelle gravi crisi di mercato, i titoli illiquidi sono talvolta penalizzati più severamente rispetto ai loro fratelli convenzionali più liquidi, a parità di altre condizioni.

I nostri principali risultati

Le obbligazioni indicizzate all’inflazione non sempre compensano l’inflazione nel breve termine o necessariamente nel medio-lungo termine.

Anche durante periodi di inflazione elevata, come a partire dalla metà del 2021, le obbligazioni indicizzate all’inflazione possono avere rendimenti negativi, come è avvenuto negli ultimi sette mesi. Ciò tenderà ad essere tanto più vero quanto più lunga è la durata residua delle obbligazioni in questione. Per gli IIA a lungo termine, il rischio di tasso di interesse è leggermente inferiore rispetto agli IIA, ma è significativo anche per gli IIA, come mostra la figura. Nei KA, il rischio di tasso di interesse si materializza attraverso shock inflazionistici e/o aumenti dei tassi di interesse reali (aumento dell’avversione al rischio), negli IIA solo attraverso un aumento dei tassi di interesse reali.

I tassi di interesse nominali cambiano principalmente per due ragioni: quando cambia l’inflazione e quando cambia l’avversione generale al rischio e quindi il premio per il rischio nel mercato. [5] Questi due fattori che influenzano i tassi di interesse nominali sono indipendenti l’uno dall’altro. Tuttavia, possono e spesso coincidono nel tempo. Il contributo relativo dei due fattori a una determinata variazione dei tassi di interesse nominali non può essere distinto in tempo reale, ma solo retrospettivamente. Gli aumenti dei tassi di interesse nominali dovuti alla maggiore avversione al rischio sul mercato portano anche a cali di prezzo per le obbligazioni indicizzate all’inflazione, che aumentano all’aumentare della loro durata residua (duration).

Se sei un investitore attivo che desidera ottenere rendimenti aggiuntivi con gli IIA, devi acquistarli prima che si verifichi uno shock inflazionistico (il verificarsi di un'inflazione elevata e inaspettata). Se l’inflazione è già elevata (come lo è adesso), è troppo tardi. Riteniamo che nessuno possa prevedere con sufficiente certezza i tempi e l’entità degli shock inflazionistici.

Abbiamo ora visto che sfortunatamente, sulla base di argomentazioni concettuali ed empiriche, gli IIA non rappresentano la soluzione miracolosa contro il rischio di inflazione nei portafogli degli investitori, come ci si potrebbe aspettare in base al loro nome. In pratica presentano ulteriori svantaggi, soprattutto per gli investitori che per ragioni di semplicità preferiscono lavorare con gli ETF invece che con le singole obbligazioni.

I problemi degli ETF sui bond indicizzati all’inflazione

Innanzitutto, vorremmo discutere brevemente la differenza più importante e spesso trascurata tra investire in una singola obbligazione e investire in fondi indicizzati obbligazionari (ETF). Questa differenza riguarda la durata, già menzionata più volte in questa sede, che è uno dei fattori centrali che determinano il rendimento e il rischio delle obbligazioni (vedi ad es. Qui O Qui). La durata di una singola obbligazione diminuisce di un giorno per ogni giorno trascorso in un conto titoli. Ciò significa che l’obbligazione cambia gradualmente il suo carattere di base di rischio-rendimento, cioè diventa sempre più debole in termini di rendimento e meno rischiosa nel tempo. [6] Questo fenomeno non esiste con un fondo indicizzato obbligazionario. Poiché l'indice obbligazionario fissa una determinata durata media ponderata per il paniere di obbligazioni contenuto nell'indice (e quindi nel fondo), la durata dell'investimento rimane più o meno invariata nel tempo e con essa il suo carattere di rischio-rendimento di base. Questo è un vantaggio per la maggior parte degli investitori privati perché facilita la gestione del rischio di rendimento del portafoglio e di solito non pianificano consapevolmente la riduzione della durata al momento dell'acquisto.

Inoltre l'investitore in ETF, rispetto al singolo investitore in obbligazioni, si risparmia il lavoro faticoso e i costi di transazione per la sostituzione delle obbligazioni scadute nel portafoglio e il cui valore nominale è stato pagato in contanti.

Sfortunatamente, questi vantaggi fondamentali degli ETF obbligazionari rispetto alle singole obbligazioni sono inefficaci quando si tratta della classe di attività IIA. Il motivo: la gamma di ETF IIA disponibili in questo paese è ancora miseramente piccola e, dal nostro punto di vista, di fatto inutile per gli investitori in Germania, Austria e Svizzera - almeno nella configurazione standard per noi rilevante di un investitore buy-and-hold che non vuole fare scommesse attive e speculative.

Dei 31 ETF IIA attualmente disponibili, dodici si concentrano sull’inflazione statunitense, uno sull’inflazione britannica, uno su un indice misto di inflazione dei mercati emergenti e nove su indici di inflazione globale più bizzarri. Rimangono solo otto ETF IIA sull’inflazione dell’Eurozona. Dal nostro punto di vista presentano ulteriori svantaggi:

- Innanzitutto, tutti gli otto ETF hanno durate superiori a cinque anni. Ciò introduce il rischio di tasso di interesse “nell’equazione” che può “inondare” completamente il rischio di inflazione di cui ci preoccupiamo effettivamente di coprire.

- In secondo luogo, tutti gli ETF contengono obbligazioni italiane e alcuni contengono anche obbligazioni spagnole e/o greche. Non tutti gli investitori privati tedeschi lo apprezzeranno a causa del rischio di default relativamente elevato delle obbligazioni in questione.

- In terzo luogo, dal punto di vista di una famiglia tedesca, si potrebbe criticare il fatto che questi ETF non seguono l’indice dei prezzi al consumo tedesco, ma piuttosto quello dell’Eurozona, cioè h. l’“Indice Europeo Armonizzato dei Prezzi al Consumo” (“IPCA”). L’inflazione dell’Eurozona è certamente altamente correlata all’inflazione tedesca, ma non è identica ad essa e come investitore tedesco probabilmente vorrai proteggerti dall’inflazione tedesca.

Conclusione

La domanda iniziale era “obbligazioni indicizzate all’inflazione: quanto proteggono dall’inflazione?”

Le obbligazioni indicizzate all’inflazione tendono ad avere rendimenti inferiori rispetto ai titoli di Stato convenzionali nel lungo termine, mentre la loro volatilità è probabilmente simile e il loro prelievo massimo leggermente inferiore.

Nel breve termine, minore è la loro durata, migliore è la protezione degli IIA dagli shock inflazionistici (un improvviso e forte aumento del tasso di inflazione), poiché gli shock inflazionistici sono solitamente accompagnati da aumenti dei tassi di interesse, che hanno un impatto negativo sui rendimenti obbligazionari.

A nostro avviso, investire in IIA con ETF non è consigliabile sulla base degli ETF IIA oggi disponibili. Le durate degli ETF disponibili sull'inflazione dell'Eurozona sono troppo lunghe (e quindi le volatilità sono troppo elevate). Inoltre, il rischio di credito nella maggior parte di questi ETF potrebbe apparire troppo elevato per alcuni investitori a causa della loro “componente Sud Europa”.

Chi vuole investire in singoli IIA dovrebbe farlo solo se è fermamente convinto che l'inflazione prezzata (inflazione di pareggio) sarà troppo bassa per un certo periodo di tempo, il che significa che l'inflazione effettiva sarà sostanzialmente più alta. Tuttavia, ciò significa che l’investitore sta scommettendo attivamente sull’inflazione, cosa che non faremmo in quanto sostenitori di un approccio di investimento privo di previsioni.

Il vantaggio potenzialmente più grande degli IIA per l’investitore è quando li acquistano Prima l’inflazione effettiva è aumentata. Se è già aumentata e l’inflazione di pareggio è più elevata, gli IIA possono essere considerati – da una prospettiva speculativa – come “costosi” e meno attraenti.

Strumenti finanziari che forniscono una protezione affidabile dall’inflazione a breve termine E offrire rendimenti interessanti non esistono. Storicamente, i semplici investimenti sul mercato monetario (ad esempio i fondi del mercato monetario) hanno offerto una migliore protezione dall’inflazione a breve termine rispetto agli IIA a medio e lungo termine, sebbene anche in questi casi gli investimenti sul mercato monetario non siano riusciti a soddisfare le aspettative storiche negli ultimi anni.

A lungo termine, ovvero per periodi superiori a cinque-dieci anni, la classe di attività azionaria offre la migliore protezione contro l’inflazione. Attualmente le azioni hanno anche il vantaggio di essere valutate normalmente (a differenza degli immobili tedeschi).

Note finali

[1] Il mercato azionario globale è attualmente valutato normalmente, a differenza degli immobili e delle obbligazioni tedeschi con un elevato rating creditizio.

[2] Non è del tutto vero. L'azienda americana ha emesso i primi IIA in assoluto Compagnia della Baia del Massachusetts nel 1780. Tuttavia, nei primi 80 anni del XX secolo, questa forma di legame era scomparsa dalla scena.

[3] Poiché l'inflazione effettiva per un periodo specifico è nota solo poche settimane dopo la fine di questo periodo, per l'adeguamento dell'inflazione viene utilizzata l'inflazione effettiva del periodo precedente corrispondente. A questo riguardo, l’aggiustamento dell’inflazione avviene con un leggero ritardo. Tuttavia, questo aspetto tecnico puramente logistico e inevitabile non rappresenta, in media, alcuno svantaggio o vantaggio finanziario per l’investitore.

[4] Quando si confrontano obbligazioni come questa, è importante che i termini rimanenti o, più precisamente, le durate delle obbligazioni confrontate (o del paniere di obbligazioni nel caso di un indice) non differiscano significativamente l'una dall'altra. Altrimenti il rischio di tasso di interesse di queste obbligazioni sarebbe diverso e distorcerebbe il confronto.

[5] Questa rappresentazione è una semplificazione. In realtà ci sono altri fattori che influiscono oltre a questi due particolarmente importanti. Allo stesso tempo bisogna aggiungere che la maggior parte degli altri confluiscono nei due fattori principali citati e si collocano quindi concettualmente ad un livello più profondo.

[6] L’affermazione relativa al rendimento si applica solo durante una normale curva dei rendimenti quando i tassi di interesse a breve termine sono inferiori a quelli a lungo termine. Questo è stato presente circa il 90% delle volte negli ultimi 50 anni. Se i tassi di interesse a lungo termine sono inferiori a quelli a breve termine (struttura dei tassi di interesse inversa), questa affermazione non si applica.

Ulteriori video

Heri, Erwin: "Inflazione, cosa fare? Ci si può proteggere dall'inflazione? L'esempio delle obbligazioni protette dall'inflazione"; Video; 17 agosto 2021; Riferimento Internet: https://fintool.ch/videos/5d542a04fefe66725d329b1c/inflation-was-tun?token=0c63d01657a6b42d44396186961a0be2

Kommer, Gerd (2021): “Non tutta l’inflazione è uguale: il significato dell’inflazione attesa e inaspettata”; video di YouTube; 16 maggio 2021; Riferimento Internet: https://www.youtube.com/watch?v=60XG1RyKsSg