Da Gerd Kommer E Cornelia Kees

Non è più necessario dimostrare che la gestione attiva degli investimenti sul mercato dei capitali produce costantemente rendimenti a lungo termine peggiori rispetto agli investimenti buy-and-hold passivi e ampiamente diversificati. Dal 1960 circa la superiorità delle strategie passive è stata ripetutamente confermata empiricamente dagli scienziati in innumerevoli studi. Comunque ecco qualche numero. Utilizzando i dati attuali, illustrano il “disastro degli investimenti attivi” per i fondi azionari gestiti attivamente (fondi OICVM) venduti nell’UE. [1]

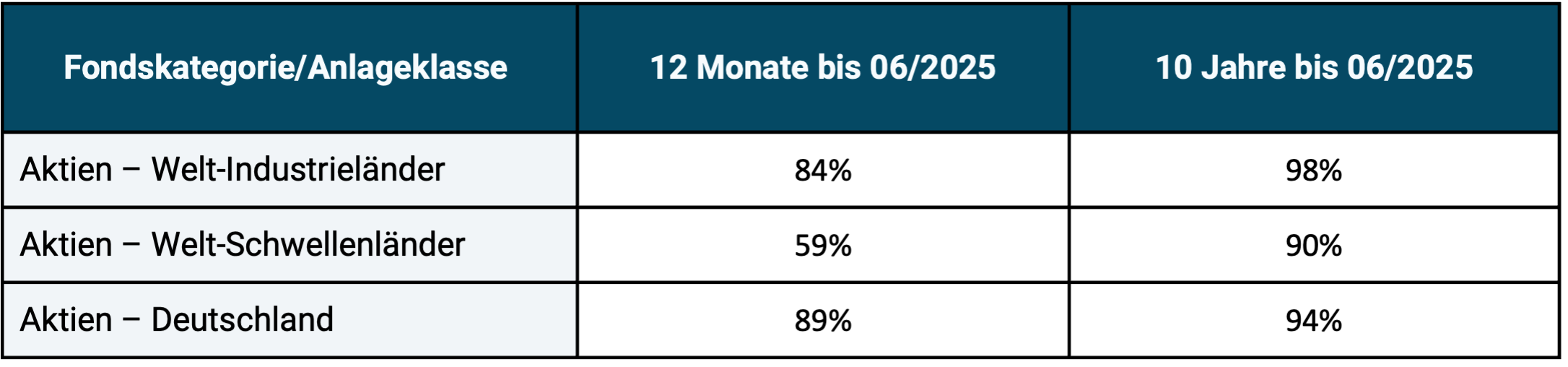

Tabella 1: Proporzione di fondi azionari domiciliati in Europa e gestiti attivamente che hanno sottoperformato il proprio indice di riferimento passivo in due periodi

► Fonte: Indici S&P Dow Jones “SPIVA Europe Scorecard Mid Year 2025” (Equal Weighted Funds). ► Resi in euro. ► Senza tener conto dei costi nel benchmark, ma anche senza tenere conto dei costi per eventuali commissioni di emissione dei fondi gestiti attivamente. ► Dati originali arrotondati a numeri interi.

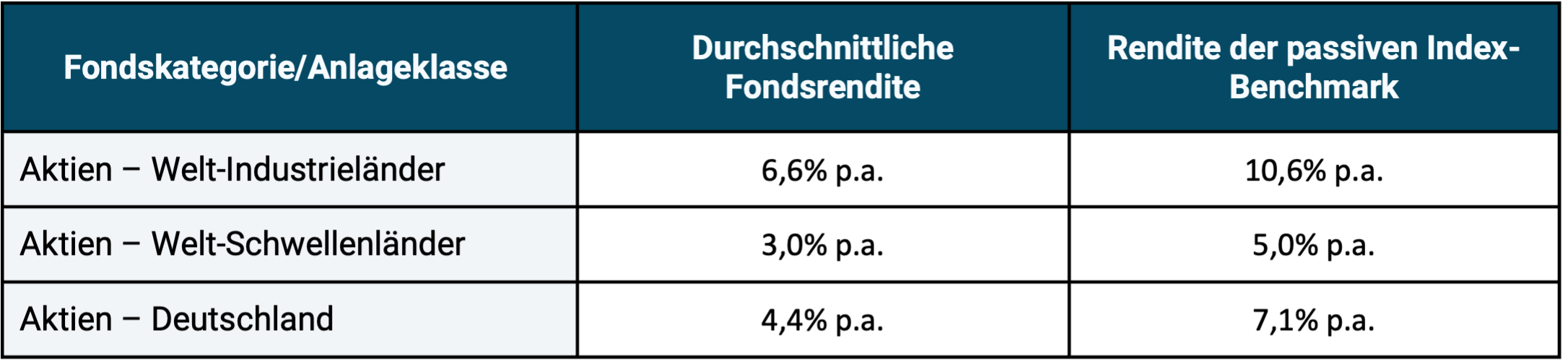

Tabella 2: Confronto dei rendimenti medi dei fondi della Tabella 1 con i rendimenti del benchmark passivo correttamente selezionato per il periodo dal 06/2015 al 06/2025 (10 anni)

► Per spiegazioni vedere le informazioni sotto la Tabella 1. ► Dati originali arrotondati al primo decimale.

Considerando i risultati deprimenti delle due tabelle per la gestione attiva dei fondi, un investitore potrebbe obiettare: "Può darsi, ma non mi interessa, investirò solo in un fondo della piccola minoranza di fondi attivi che batte il suo benchmark passivo." Tuttavia, questa ovvia considerazione non ci aiuta nella pratica. Motivo: la minoranza dei fondi con performance superiori esistenti per ciascuna finestra temporale può esserlo ex ante non può essere identificato in modo sufficientemente affidabile, perché la composizione di questo gruppo per lo più piccolo cambia probabilmente in modo casuale da una finestra temporale all'altra. Tuttavia, a causa di limitazioni di spazio, non mostriamo alcun dato al riguardo in questo post del blog.

In questo post del blog, vogliamo rispondere alla domanda sul perché gli investimenti attivi ottengono risultati così costantemente deludenti, come qui suggerito selettivamente utilizzando fondi UCITS gestiti attivamente nella classe di attività azionaria. [2]

Stranamente, la risposta a questa domanda viene raramente fornita nei libri di consulenza finanziaria, negli articoli stampati sui media mainstream, nei video di YouTube e in altri post sui social media da parte dei finfluencer. Questa risposta ha a che fare con la questione della prevedibilità delle dimensioni dei mercati finanziari. L’investimento attivo è sempre basato sulle previsioni Investire.

La gestione attiva degli investimenti alla fine fallisce perché le previsioni sottostanti sono troppo spesso errate.

Queste possono essere previsioni sui prezzi futuri dei titoli, sul livello dei dividendi, sugli indici dei titoli, sui tassi di interesse, sui tassi di cambio, sul crollo del mercato azionario, sui tassi di inflazione, sui profitti aziendali, sul completamento o sulla mancanza di fusioni aziendali, sull'andamento delle misure di ristrutturazione delle aziende, sui prezzi immobiliari, sui metalli preziosi, sul prezzo del Bitcoin, sui tassi di crescita economica, sui tassi di disoccupazione, sul numero di dichiarazioni di fallimento nell'economia, sulle misure normative, sui cambiamenti fiscali, su importanti decisioni politiche - tutto ciò che i gestori degli investimenti ritengono avrà un impatto significativo sull'economia futura. prospettive di un particolare asset di investimento, come una società quotata.

Investimenti basati sulle previsioni e i loro problemi

Ora sorge la domanda: se gli investimenti basati sulle previsioni – come abbiamo visto nelle tabelle 1 e 2 – sono economicamente dannosi, cioè funzionano male, perché le previsioni continuano ad essere create, utilizzate e seguite dalla maggior parte di tutti gli investitori privati o dai fornitori di servizi da loro commissionati (ad esempio gestori patrimoniali o gestori di fondi)?

Di seguito elenchiamo le sei ragioni cognitive, sociali e istituzionali più importanti di questa particolare forma di irrazionalità umana.

(1) L'errata interpretazione del piccolo numero di previsioni effettivamente corrette

Dei milioni di previsioni economiche e finanziarie fatte ogni anno da qualcuno in qualche parte del mondo, un piccolo numero si rivelerà poi corretto. Nella maggior parte dei casi, queste previsioni corrette possono essere facilmente e plausibilmente spiegate dalla legge dei grandi numeri, il funzionamento del caso. Si tratta quindi probabilmente di successi fortunati dai quali non si può ricavare nulla per il futuro, soprattutto non che possano essere ripetuti in modo affidabile. Eppure questi vengono ripetutamente interpretati erroneamente come prova di capacità di previsione.

Se 100 milioni di persone lanciano il dado dieci volte di seguito, statisticamente ci saranno una o due persone (1,65 per l'esattezza) che lanciano un sei dieci volte di seguito, anche se la probabilità che ciò accada per una singola persona è solo 0,0000000165 (ovvero meno probabile di sei numeri della lotteria). Il numero di persone che investono nei mercati dei capitali supera ampiamente i 100 milioni, molti prendono più di dieci decisioni di investimento all'anno e i mercati dei capitali esistono da oltre 100 anni. Poiché molti di noi individualmente fanno cose improbabili, vale l’intuizione degli statistici, che a prima vista sembra paradossale: “L’improbabile è probabile”. [3]

(2) Mancato riconoscimento dei “One Trick Pony”

Conosciamo tutti i nomi di “esperti finanziari” che presumibilmente o effettivamente hanno previsto un evento finanziario estremamente raro, un “cigno nero”, e sono quindi considerati “grandi predittori”, guru degli investimenti, e che sembrano dimostrare che le previsioni corrette sono sistematicamente possibili. Uno di questi guru è Nouriel Roubini, professore di economia alla New York University (NYU). Nel 2006 mise in guardia, in modo corretto e sorprendentemente preciso, sull’imminente grave crisi finanziaria. Tutto ciò in realtà è iniziato all’inizio del 2007 con un forte crollo dei prezzi nel mercato immobiliare statunitense, che ha poi trascinato al ribasso gran parte del settore bancario globale e del mercato azionario globale.

Ciò fornisce la prova che Roubini può prevedere in modo affidabile importanti inversioni macroeconomiche o catastrofi finanziarie? No. Roubini è in realtà quello che nel gergo americano viene chiamato “one trick pony”, un cavallo che può fare solo un trick.

Esistono due tipi di meteorologi nel settore finanziario. Tipo A: Qualcuno che ripete una certa previsione più e più volte per anni, ma si sbaglia costantemente. Tuttavia, nessuno nei media è interessato a questo fallimento, poiché non vale la pena riportare previsioni di persone sconosciute che non si avverano. Ma poi la stessa previsione, precedentemente sbagliata, si avvera e viene ora ripresa dai media come un enorme scalpore e diffusa letteralmente in tutto il mondo. Titolo: “Lo sapeva in anticipo, ma nessuno lo ha ascoltato!” Il pubblico non è informato del fatto che a una previsione corretta seguono molte previsioni errate. Nessuno presta attenzione ai pochi che indagano e scoprono la truffa.

There is also variety 2 of the One Trick Pony. Qui l'attore fa infatti per la prima volta una previsione su un evento importante considerato molto improbabile e coglie subito nel segno. Il nostro guru sta ora sperimentando uno tsunami di attenzione da parte dei media. I media lo implorano di fare nuove previsioni, che lui poi fa perché ha riconosciuto il valore di marketing che ha ora. The new forecasts no longer come true. Ma ci vorranno anni prima che questo diventi abbastanza chiaro.

Questa è la variante del pony one-trick di Roubini. La sua lista di false previsioni dalla fine del 2008 ad oggi è troppo lunga per essere ampliata qui.

Ma è la stessa cosa: in entrambi i casi one-trick pony, i media e la comunità degli investitori sperano nel “guru” per qualche anno, quando in realtà si trattava semplicemente di “più fortuna che buon senso”. Poiché dopo un lungo periodo di tempo diventa evidente che il guru non è più in grado di fornire previsioni corrette, i media perdono interesse per lui. L'entourage dei media si sta ora muovendo alla ricerca di un nuovo, fresco guru.

(3) La riluttanza dei media e di molti investitori a riconoscere le “previsioni manipolative”.

Le previsioni manipolative (“MP”) sono quelle che sembrano previsioni “oneste” o “reali”, ma non lo sono. Le previsioni oneste e reali sono formulate in modo tale che sia il loro verificarsi che la non realtà possano essere riconosciute inequivocabilmente. Questo non vale per i parlamentari. Con i parlamentari si può determinare con chiarezza solo l’arrivo, ma non il mancato arrivo. Soddisfano la filosofia della scienza Criterio di falsificazione non. [4]

Nella maggior parte dei casi, la mancanza di falsificabilità (confutabilità teorica o fondamentale) deriva dal fatto che l'autore della previsione omette deliberatamente una chiara indicazione del tempo. Un semplice esempio di tale parlamentare: "Pioverà". È ovvio che questa previsione può solo (a) non essersi ancora verificata oppure (b) essere avvenuta (cioè vera), ma (c) non può mai non essersi verificata (cioè falsa). Se un giorno tale affermazione si rivela vera, ciò non dice assolutamente nulla sulla competenza dell'autore della previsione. Una dichiarazione affidabile sulla competenza richiederebbe una prognosi falsificabile.

I parlamentari sono logicamente inutili e statisticamente estremamente dannosi come base di una strategia di investimento. Tuttavia, i parlamentari che arrivano vengono spesso interpretati come prova di competenza a favore del meteorologo.

Sette esempi di MP dal mondo degli investimenti:

(a) “L’indice S&P 500 continuerà a crescere fortemente”.

(b) "Vediamo un obiettivo di prezzo di 41 euro per le azioni Deutsche Bank."

(c) "Il prezzo del Bitcoin tornerà a medio o lungo termine."

(d) "Le azioni Samsung sono sottovalutate e rappresentano un forte acquisto."

(e) “Il mercato azionario statunitense si avvia verso una brusca correzione”.

(f) “L’Eurozona si disintegrerà”.

(g) “Le auto elettriche prevarranno”.

In tutti questi casi non esiste alcuna indicazione temporale verificabile. Poiché manca, le previsioni possono avverarsi (diventare vere), ma non possono mai non avverarsi (diventare false). In (c), (d), (e), (f) e (g), l'evento previsto è descritto solo in modo ambiguo. Qui, il meteorologo ha abilmente lasciato aperta una seconda scappatoia di non falsificabilità oltre al periodo di tempo/punto nel tempo non specifico. Questo è doppiamente intelligente e doppiamente cinico.

Per il marketing dei parlamentari presso il pubblico vale la seguente regola fondamentale: se la previsione è corretta, l'autore della previsione si affermerà con una lungimiranza e competenza spettacolari e la commercializzerà in modo redditizio. Se ciò non accade, ha una scusa quasi imbattibile per i primi cinque anni circa dopo la previsione. Dopodiché, comunque, nessuno se lo ricorda. Gli anglosassoni chiamano una cosa del genere “one way bet” – una scommessa che puoi solo vincere.

Un’altra variante MP sono le previsioni “flessibili” o “vaghe”. Possono contenere un'indicazione temporale, ma non sono comunque falsificabili. Esempio: “Vediamo un potenziale di correzione del 20% per le azioni Tesla entro la fine di quest’anno”. Qui viene indicato un periodo di tempo, ma il termine “potenziale” è così vago che si può ancora parlare di un solo deputato. Inoltre, la previsione è vera anche se Tesla prima aumentasse del 50% entro la fine dell’anno e poi scendesse del 20%, vale a dire che a conti fatti aumentasse.

Se una previsione così flessibile o vaga non si è concretizzata dopo il periodo di tempo specificato, l'autore della previsione errata - nei rari casi in cui qualcuno la ricorda - affermerà per tutela che stava semplicemente parlando di un "potenziale" che dipendeva da condizioni o presupposti secondari specifici, ma ora non realizzati. Se per caso avesse ragione, ogni vaghezza e ogni manifestazione di presunte condizioni secondarie verranno dimenticate.

(4) Commercializzare abilmente il piccolo numero di previsioni corrette

Praticamente tutti i meteorologi sono “grandi chiacchieroni”, che nel corso degli anni fanno centinaia di previsioni dirette e indirette, esplicite e implicite. A causa dell’enorme volume delle loro chiacchiere, gli interlocutori a un certo punto sono destinati a dire qualcosa che in seguito si rivelerà una previsione straordinariamente accurata. Si potrebbe parlare qui della “legge prognostica delle chiacchiere”. Ma poiché i grandi chiacchieroni sono disonesti, pubblicizzano ad alta voce e intensamente le loro poche previsioni corrette, ignorando le loro molte più false previsioni. Si tratta di un gioco di prestigio facile ed economico, ma i media e il pubblico ci cascano comunque. Molti media particolarmente cinici sono addirittura complici di questa manipolazione.

Una delle ragioni principali per cui i grandi chiacchieroni tra i meteorologi finanziari riescono a farla franca così facilmente risiede nella “Legge di Brandolini”, nota anche come “Principio di asimmetria delle stronzate”: “La quantità di energia necessaria per confutare le stronzate supera di ordini di grandezza la quantità necessaria per produrle”. [5] Lo sforzo richiesto da un terzo per fornire una prova chiara che si tratta di un pronosticatore che fa molte stime e che, in totale, ha fatto molte più previsioni errate che corrette, è superiore allo sforzo che ha dovuto fare il grande chiacchierone per mettere al mondo le sue sciocchezze. Inoltre, il guadagno commerciale derivante da tale prova è minimo per coloro che la forniscono. (Qui un esempio di una dimostrazione complessa di quattro di questi chiacchieroni che una volta abbiamo intrapreso noi stessi.)

(5) Accettare il mondo assurdo delle “previsioni riviste”.

Nel cosiddetto “settore finanziario serio”, soprattutto nel settore bancario, ad esempio, le previsioni sui prezzi delle azioni o le previsioni di variabili macroeconomiche come i tassi di interesse o di inflazione che si rivelano errate vengono regolarmente “riviste”, cioè sostituite da nuove previsioni. Sembra professionale, ma è il contrario. Una previsione o si avvera, allora era corretta, oppure no, allora era sbagliata. Una “previsione rivista” è una nuova previsione che in genere segue una previsione errata. Il gioco di prestigio delle “previsioni riviste” non infastidisce nessuno nella comunità finanziaria. Piuttosto, si tratta di una parte rituale fondamentale di ciò che le banche di investimento comunicano al pubblico in merito alle loro raccomandazioni di investimento giorno dopo giorno e i media le imitano prontamente, conferendo loro un tocco professionale. Perché? Perché i media – soprattutto nel settore economico – hanno costantemente bisogno di nuovi contenuti. Le “previsioni riviste” forniscono questo cibo spazzatura finanziario per una macchina dell’informazione che deve essere “on air” 24 ore su 24, 7 giorni su 7.

(6) Applicare ingenuamente leggi e regole di altre discipline al settore finanziario

Per molte persone fa parte della loro visione economica del mondo, una convinzione economica fondamentale che non è mai stata messa in discussione, che il vantaggio in termini di conoscenze specialistiche che gli specialisti finanziari hanno rispetto agli specialisti non finanziari includa la capacità di prevedere gli sviluppi futuri di importanti attori del mercato finanziario. Proprio come un medico può spesso prevedere in modo corretto e accurato il decorso futuro di una malattia, o un ingegnere può spesso prevedere con precisione quando una macchina si guasterà o un componente si romperà.

Sì, esiste la possibilità di fare previsioni in molti ambiti della vita, ma non nel mercato finanziario, almeno non in modo sistematico sfruttabile Per quanto riguarda le previsioni. “Sfruttabile sistematicamente” qui significa che l’attuazione di queste previsioni come parte di una strategia di investimento attiva produce prestazioni affidabili migliori al netto di costi, tasse e rischi rispetto a un investimento tecnicamente corretto e senza previsioni su base buy-and-hold con fondi indicizzati/ETF ampiamente diversificati e a basso costo.

Se l'esistenza della “prevedibilità sui mercati finanziari” fa parte della visione economica del mondo di una persona, l'esperienza personale con errori di previsione, anche dolorosi, di solito non cambia l'opinione. Se gli investimenti basati sulle previsioni causano danni a questi investitori, generalmente non concludono che gli investimenti basati sulle previsioni siano negativi, ma piuttosto che sono necessarie previsioni migliori, previsioni migliori da parte loro o di un fornitore di servizi finanziari a cui si rivolgono. In altri casi ancora il danno non viene nemmeno riconosciuto.

Alla luce di tutto ciò, sorge spontanea la domanda sul perché le previsioni economicamente attendibili e sfruttabili nel settore finanziario necessariamente falliscono nel complesso.

Tre cause strutturali per la maggior parte dei fallimenti delle previsioni finanziarie

Causa 1: L'efficienza informativa dei mercati dei capitali, che rientra nel quadro della Ipotesi del mercato efficiente viene esaminato e documentato. Questa efficienza informativa significa che le nuove informazioni che influenzano il prezzo dei titoli quotati si riflettono (prezzano) molto rapidamente nel prezzo, più velocemente di quanto la stragrande maggioranza degli investitori o degli analisti possa reagire ad esse. Sulla base di queste informazioni pubbliche “stimate” non è possibile fare previsioni sui prezzi che possano battere in modo affidabile il mercato dopo aver tenuto conto di costi, tasse e rischi. La crescente diffusione dell’intelligenza artificiale aumenterà ulteriormente la già elevatissima efficienza informativa dei mercati dei capitali. Ne abbiamo uno nostro per questo scopo Articolo del blog scritto.

Causa 2: I mercati sono “sistemi complessi, dinamici, non lineari, non stazionari”. Anche piccoli cambiamenti nelle condizioni iniziali di un tale sistema spesso causano differenze estreme nei risultati finali, i cosiddetti effetti farfalla. [6] Tali “sistemi adattivi complessi” non sono la stessa cosa di “sistemi complicati”. Una centrale elettrica a gas è un sistema complicato, ma non complesso. Il comportamento dei sistemi complicati è più facile da prevedere rispetto a quello dei sistemi complessi. Sebbene possiamo dire molto sulle proprietà generali di un sistema complesso, non possiamo fare previsioni specifiche, affidabili ed economicamente sfruttabili sul suo comportamento in un periodo di tempo chiaramente definito.

Causa 3: Le previsioni nei sistemi sociali, compresi i mercati, lo sono ancora di più più autoreferenziale (più circolare), più persone ci sono - ad es. B. basato su esperienze passate positive: consideralo vero. La previsione quindi influenza l'oggetto della previsione e quindi priva la previsione del suo punto di partenza e quindi riduce la sua precisione. In breve: più si crede a una previsione, più è probabile che questa perda la sua validità. Sono soggetti a questo i sistemi che non sono esposti all’intervento umano in questo senso, come un vulcano, uno sciame di api, una macchina o un organo umano malato. Autoreferenzialità dei sistemi sociali e quindi soddisfano piuttosto il requisito fondamentale della prevedibilità. Benjamin Graham, il famoso mentore di Warren Buffett, la mette così: "Un attimo di riflessione mostrerà che non esiste una previsione scientifica di eventi economici sotto il controllo umano. La stessa 'affidabilità' di tale previsione causerà azioni umane che la invalideranno." [7] Stando così le cose, l’uso dell’intelligenza artificiale non porterà alcun miglioramento fondamentale in termini di capacità di previsione. Semmai, l’intelligenza artificiale contribuirà al contrario, perché la sua diffusione graduale e l’ulteriore miglioramento significheranno che sempre più persone saranno meglio informate su un determinato problema a un ritmo sempre più rapido. In tal modo, aumenta ulteriormente l’autoreferenzialità e l’efficienza informativa dei mercati finanziari.

L’evidenza empirica che seguire le previsioni finanziarie porta a danni evitabili sui rendimenti a lungo termine, perdite assolute o costi opportunità (profitti persi) rispetto a investimenti buy-and-hold comparabili, è schiacciante. La conclusione razionale che ne deriva è: praticare investimenti passivi e senza previsioni come l’alternativa finanziariamente più attraente e accessibile.

Il futuro dei sistemi sociali non può essere previsto in modo affidabile al di là delle inutili previsioni “aperte”, qui chiamate “manipolative”. Non è così a causa della reale prevedibilità strutturale Ci sono ostacoli sul percorso che non possono essere superati da “strategie di riparazione della previsione” in definitiva infantili come le seguenti:

- fare ancora più previsioni, ancora più frequenti,

- Utilizza le previsioni di altri meteorologi ancora “non bruciati”.

- cercare un algoritmo di previsione matematica migliore (ad esempio sotto forma di intelligenza artificiale).

- incorporare un’analisi dei dati più completa nella previsione

Conclusione

Dal nostro punto di vista, gli investitori fai da te farebbero bene a fare meno previsioni finanziarie possibili, cioè a investire in proprio, senza alcuna previsione.

Chi ha delegato i propri investimenti a terzi dovrebbe rinunciare alla disperata ricerca di un “abile previsore finanziario”.

Chiunque lo accetti ha ottime possibilità di ottenere un patrimonio netto più elevato come investitore e di trovare una maggiore tranquillità finanziaria come persona.

Dall’altro lato, i membri razionali del settore finanziario, compreso l’ormai folto gruppo di finfluencer coinvolti OPM (I soldi degli altri) Guadagna, non rinunciare a fare previsioni. La sua “intelligenza da strada” le ha fatto capire che è possibile guadagnare bene con le previsioni, anche quelle per lo più false e/o manipolative. Così è stato in passato e così sarà anche nei prossimi dieci anni. Osiamo fare questa previsione. 😉

Note finali

[1] I fondi OICVM sono generalmente chiamati semplicemente “fondi di investimento”. “OICVM” sta per “Organismi di investimento collettivo in valori mobiliari”. I fondi OICVM possono essenzialmente essere distribuiti liberamente agli investitori privati (consumatori) all'interno dell'UE. Oltre ai fondi OICVM, esistono altri tipi di fondi che non possono essere liberamente commercializzati agli investitori privati, ad es. B. Hedge fund e altre tipologie di fondi istituzionali.

[2] La "sottoperformance attiva" esiste anche nei portafogli di investitori privati fai-da-te o in altre categorie di fondi, come ad es. B. Fondi speculativi. Tuttavia, i fondi OICVM dispongono del database più completo.

[3] Vedi il libro di David Hand (2014): Il principio di improbabilità: perché coincidenze, miracoli ed eventi rari accadono ogni giorno; Scientific American/Farrar, Straus e Giroux.

[4] Vedi gli articoli “Falsificazionismo” nella Wikipedia tedesca o “falsificabilità” in inglese.

[5] Vedi l'articolo “Legge Brandolini” nella Wikipedia inglese.

[6] Vedi il libro di Nassim Taleb (2007): Il cigno nero. L'impatto dell'altamente improbabile; Libri dei pinguini. Edizione tedesca: “Il cigno nero”.

[7] Se ci pensate un attimo, vi renderete subito conto che gli eventi economici controllati dagli esseri umani non possono essere previsti scientificamente. L’affidabilità stessa di una tale previsione porterà le persone ad agire in modo tale da renderla imprecisa.