Da Gerd Kommer E Alessandro Weis

Nota: questo post del blog è stato ampiamente aggiornato nel marzo 2024.

Investire in azioni con dividendi particolarmente elevati o particolarmente stabili è uno stile di investimento che esiste da almeno 60 anni ed è probabilmente diventato più popolare negli ultimi 20 anni circa. [1] L’“investimento in dividendi” o “la generazione di reddito passivo con titoli azionari” è estremamente comune tra gli investitori privati sia passivi che attivi – nei paesi anglosassoni viene chiamato anche investimento in reddito o investimento in flussi di cassa.

Privo di fantasie, ma pieno di fatti: l'ETF L&G Gerd Kommer Multifactor Equity UCITS ETF. Scopri di più >

Il mercato dei libri di consulenza finanziaria, i media finanziari e YouTube traboccano di pubblicazioni sull’investimento dei dividendi. Quattro esempi su migliaia:

- "Azioni per reddito passivo: utilizzare la strategia dei dividendi per raggiungere la libertà finanziaria" (guida finanziaria)

- “Stipendio extra con ETF azionari” (video YouTube)

- "Questi 5 titoli azionari con dividendo compensano l'inflazione! Dividendo di 9.000€ per me" (video YouTube)

- "Payout incredibilmente elevati: queste azioni DAX sono le vere star dei dividendi" (edizione online del quotidiano Die Welt)

Contrariamente a queste pubblicazioni, i cui titoli sono ovviamente motivati da spudorati clickbait, gli investimenti incentrati sui dividendi presentano nel complesso più svantaggi che vantaggi. Tende a produrre rendimenti peggiori rispetto a investimenti comparabili senza dividendi con un rischio più o meno identico. Lo mostriamo utilizzando i dati storici nella Tabella 1.

La tabella mette a confronto i rendimenti di un fondo orientato ai dividendi gestito attivamente (colonna 2), di un indice di dividendi passivi in cui è possibile investire tramite ETF (colonna 3), del noto indice passivo MSCI World senza un particolare focus sui dividendi (colonna 4) e di un indice che traccia azioni che effettuano distribuzioni principalmente tramite riacquisti di azioni piuttosto che tramite dividendi (colonna 5). [2]

Tabella 1: Illustrazione del premio di rendimento da dividendi inesistente da giugno 2005 a gennaio 2024 - rendimenti nominali in euro

► Senza costi e tasse (fondo DWS comprensivo di spese correnti, senza sovrapprezzo di emissione). ► Motivo della scelta del punto di partenza: l'indice MSCI World Buyback Yield risale solo al giugno 2005. ► Il DWS Top Dividende è il più grande fondo tedesco focalizzato sui dividendi a gestione attiva rivolto a investitori privati. ► Volatilità: deviazione standard annualizzata dei rendimenti mensili. ► Indice di Sharpe semplificato: Ø rendimenti mensili ÷ volatilità. ► L’inflazione tedesca è stata del 2,2% p.a. sull'intero periodo ► Dati: MSCI, fondsprofessional.de.

I dati parlano da soli. L’investimento in dividendi o redditi – sia attivi che passivi – non presenta un vantaggio in termini di rendimento, ma piuttosto uno svantaggio. Quando si tratta di rischio, il vantaggio è solo moderato. Il rendimento ponderato per il rischio (Sharpe Ratio) degli investimenti con dividendi elevati è notevolmente peggiore rispetto al normale investimento senza focus sui dividendi.

Questi numeri non apparirebbero fondamentalmente diversi se, ad esempio, B. guardasse agli ultimi dieci anni o agli ultimi 50 anni. Negli ultimi cinque anni, la performance generale dei titoli ad alto dividendo è stata particolarmente deludente in confronto.

È importante che l’analisi non si basi su un singolo paese (ad esempio USA o Germania), su un unico fondo di dividendi attivo o su un breve periodo di tempo (ad esempio cinque anni), ma sul mercato azionario mondiale e su periodi di almeno 15 anni.

Come dovrebbero essere considerati gli investimenti con dividendi dal punto di vista teorico, cioè dal punto di vista della logica fattuale e della scienza?

Il teorema di irrilevanza dei dividendi di Modigliani-Miller

Nel 1961, due professori di finanza americani, Franco Modigliani e Merton Miller, pubblicarono un articolo innovativo in cui dimostravano che in un mondo senza tasse e costi di transazione, la politica dei dividendi [3] di un’azienda non ha alcuna influenza sul suo valore aziendale e sulla sua variazione, cioè sul rendimento del titolo (Modigliani/Miller 1961). Per questo lavoro i due ricercatori ricevettero in seguito, tra l'altro, il Premio Nobel per l'economia. Pertanto, dal punto di vista di due economisti super-intelligenti, i dividendi elevati di per sé non sono cruciali nel contesto della massimizzazione dei rendimenti. In altre parole: ciò che conta non è la modalità procedurale con cui gli utili dell'azienda vengono trasferiti ai proprietari, ma piuttosto l'entità dell'utile. La validità del cosiddetto “Teorema dell’irrilevanza dei dividendi di Modigliani-Miller” viene talvolta messa in dubbio in quanto non tiene conto delle tasse e dei costi di transazione. Tuttavia, tali critiche si basano su basi instabili, poiché i dividendi sono una forma di distribuzione in contanti esentasse per le società e gli azionisti riuniti nella maggior parte delle giurisdizioni. è più costoso rispetto alle loro due alternative, vale a dire la distribuzione tramite riacquisto di azioni proprie o la rinuncia alla distribuzione, ovvero aumenti di prezzo equivalenti (gli ultimi due hanno lo stesso effetto sui rendimenti nella matematica finanziaria). Anche in Germania, gli utili di prezzo a livello degli investitori privati sono di fatto tassati meno dei dividendi a causa dell’effetto del valore attuale derivante dalla loro tassazione “a valle” (vedi Qui).

I rendimenti da dividendi rappresentano solo una parte del rendimento totale

I rendimenti azionari sono – questo è banale – la somma dei guadagni di prezzo e dei rendimenti dei dividendi. Per un investitore puramente razionale è irrilevante la quota relativa di queste due componenti nel rendimento totale. Un elemento centrale del Errore sui dividendi [4] Si ritiene erroneamente che un dividendo in una “buona” società non riduca il prezzo delle azioni dello stesso importo al momento della distribuzione (il che ovviamente è vero); Con le “perle dei dividendi” ottieni qualcosa “gratuitamente” – ovviamente un pio desiderio. I dividendi sono pagamenti di tasca propria all'azionista, gli utili della società di sua proprietà. Maggiore è il rendimento del dividendo, minore è il rendimento del prezzo.

Tuttavia, per molti investitori privati, un rendimento totale, diciamo del 10%, sembra più prezioso se è composto da un aumento di prezzo del 7% e da un dividendo del 3% rispetto a un rendimento totale di solo un aumento del prezzo del 10%. Allo stesso modo, molti investitori privati percepiscono un prelievo sotto forma di dividendo come una riduzione “in qualche modo” inferiore del proprio patrimonio di portafoglio rispetto a un prelievo dello stesso importo tramite la vendita di azioni.

Un investitore razionale cerca di massimizzare il rendimento totale, non la parte più piccola di esso, il rendimento dei dividendi. Inoltre: se questo investitore razionale vuole prelevare liquidità dal suo portafoglio, è indifferente tra le due alternative: vendere azioni (realizzando guadagni di corso) o ricevere dividendi. Entrambi sono economicamente “prelievi”.

Le azioni con dividendi non aiutano a “preservare la sostanza”

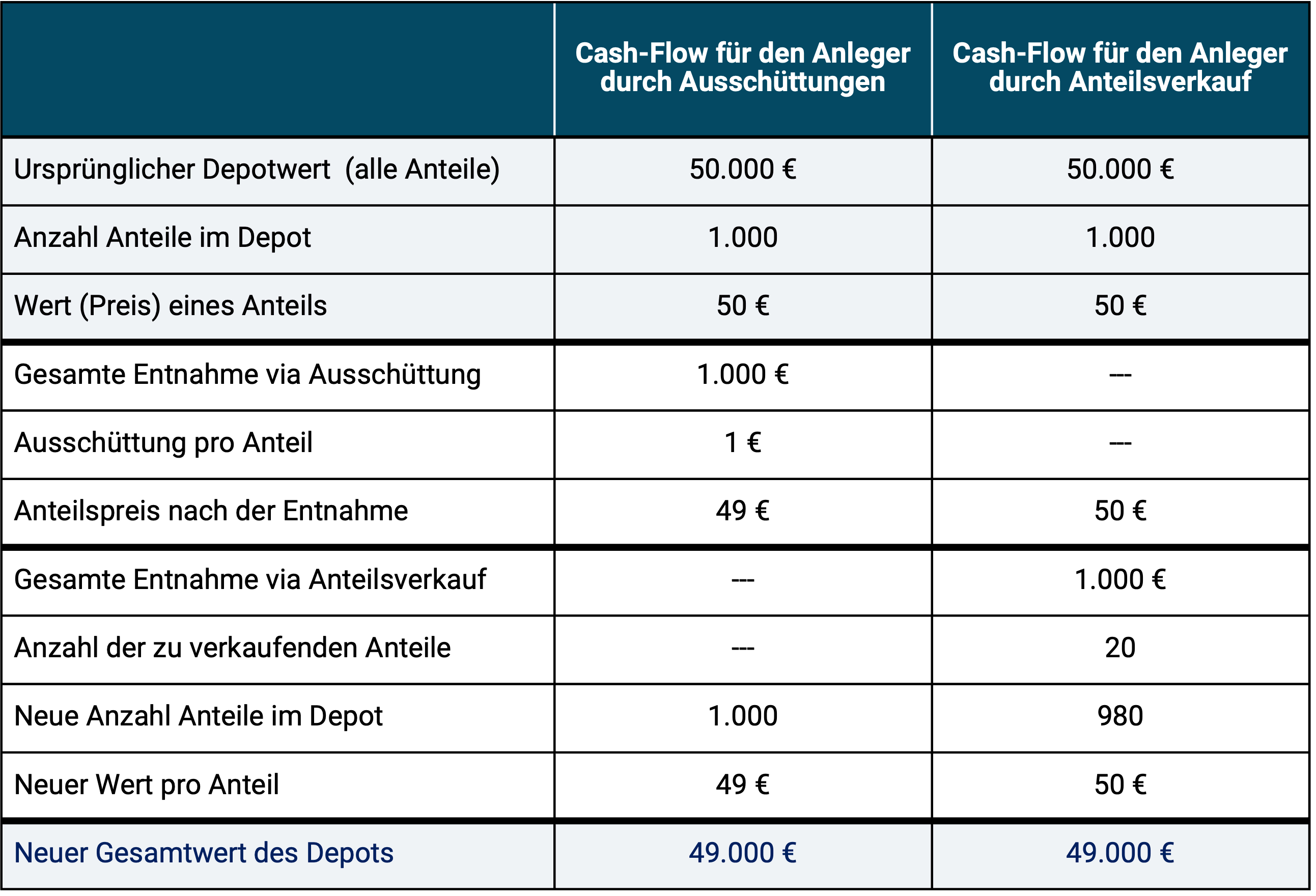

Molti investitori privati continuano a considerare in qualche modo i prelievi dai portafogli attraverso i dividendi meno negativi dei prelievi attraverso la vendita di azioni. Anche questa è una variante del Dividend Fallacy. L'errore funziona così: se l'investitore, per prelevare denaro dal suo portafoglio, vende continuamente azioni (che potrebbero essere azioni di un portafoglio azionario o quote di un fondo di un portafoglio di fondi), "prima o poi" non gli resterà più nulla, perché a quel punto avrà venduto tutte le azioni. Nel caso dei prelievi tramite dividendi questo rischio non esiste, perché non viene venduto nessun “capitale”, nessuna “sostanza” (cioè nessuna azione). Il seguente esempio comparativo di calcolo illustra che questa valutazione del sentimento istintivo è sbagliata (Tabella 2).

Tabella 2: Irrilevanza per il valore del portafoglio dell'investitore tra ritiri tramite dividendi (distribuzioni) e ritiri tramite vendita di azioni

Cosa mostra il calcolo di esempio nella Tabella 2? Spetta all'investitore decidere se generare il proprio flusso di cassa (prelievi) attraverso distribuzioni o vendite di azioni. La “perdita di sostanza” o “perdita di capitale” nel senso della variazione del valore complessivo del portafoglio – e questo è ciò che conta – è esattamente della stessa dimensione in entrambe le costellazioni: nel nostro esempio 1.000 euro. Naturalmente anche il nuovo valore del portafoglio risultante dal recesso è lo stesso: 49.000 euro. Per completezza: nel tempo, intero Se il valore aziendale (o valore del portafoglio a livello di investitore) venisse distribuito all’azionista (o a tutti gli azionisti a livello dell’intera azienda o fondo) sotto forma di dividendi (distribuzioni), l’investitore ad un certo punto avrebbe ancora azioni nominali in portafoglio, ma queste avrebbero un valore equivalente pari a zero e quindi anche in questo caso, proprio come se tutte le azioni venissero vendute nel tempo, “non rimarrebbe più nulla”.

I rendimenti dei dividendi erano molto più alti – e allora?

Di tanto in tanto, gli ammiratori della “nobiltà dei dividendi” [5] proclama la grande importanza dei dividendi per i rendimenti azionari sottolineando che storicamente circa la metà del rendimento totale del mercato azionario proviene dai dividendi. Rinunciare a questi dividendi equivarrebbe a rinunciare al rendimento totale: un altro errore di ragionamento. Come accennato, il rendimento totale del mercato azionario (o di un singolo titolo) risulta dalla somma degli utili di prezzo e dei dividendi. Se i dividendi sono inferiori, le plusvalenze saranno corrispondentemente più elevate. Entrambi – plusvalenze e dividendi – provengono dalla stessa fonte, i profitti della società. I rendimenti dei dividendi sono stati, in media, significativamente più alti nella prima metà del XX secolo che dopo il 1950, mentre è vero il contrario per i rendimenti totali – e questi sono gli unici che contano. Rendimenti da dividendi elevati non equivalgono a rendimenti totali elevati.

In questo contesto, può essere interessante notare che i riacquisti di azioni proprie, la principale alternativa tecnica ai dividendi, non sono stati legalizzati nella maggior parte dei paesi fino agli anni ’80 e ’90. Molti miti secolari riguardanti i dividendi sarebbero meno comuni oggi se i riacquisti di azioni fossero esistiti tanto quanto i dividendi (Damodaran 2014).

Investire in dividendi con azioni individuali

Se desideri azioni con un rendimento da dividendi elevato E È altamente dubbio che gli investitori possano identificare in modo affidabile rendimenti totali interessanti attraverso la selezione dei titoli. Sappiamo da migliaia di studi accademici a partire dal 1960 circa che gli investimenti attivi, compresa la selezione dei titoli, producono solo rendimenti inferiori con una reale affidabilità.

Anche i professionisti di una società di fondi "leader" in questo paese hanno solo un record insignificante di selezione di titoli azionari con dividendi - si vedano i rendimenti deboli del fondo DWS inclusi nella Tabella 1, che persegue una strategia incentrata sui dividendi. (Il bilancio del secondo e del terzo più grande fondo azionario tedesco gestito attivamente con un focus sui dividendi – Deka Dividendstrategie/WKN DK2CDS e Fidelity Global Dividend Fund/WKN A1JSY0 – è altrettanto pessimo.)

Alcuni dei titoli azionari più redditizi del mondo degli ultimi 40 anni non hanno mai pagato dividendi o hanno iniziato a pagare dividendi solo dopo decenni di rendimenti azionari fenomenali alimentati esclusivamente da guadagni di prezzo. Tra questi figurano Apple, Microsoft, Amazon, Alphabet (Google), Meta (Facebook), Nvidia, Tesla e la leggendaria azienda Berkshire Hathaway di Warren Buffet (senza dividendi da oltre 50 anni). Sarebbe anche facile trovare azioni che abbiano rendimenti da dividendi elevati in singoli anni o per lunghi periodi di tempo e che allo stesso tempo abbiano rendimenti complessivi particolarmente bassi.

E gli investitori che fanno affidamento sulle distribuzioni?

Il mio collega Alexander Weis ed io abbiamo spiegato in due post sul blog che la distribuzione di fondi o azioni individuali in genere non comporta vantaggi nemmeno per quelle famiglie che necessitano di afflussi continui dal proprio portafoglio per coprire i costi della vita - Qui E Qui.

L’unico vero vantaggio dell’investimento in dividendi

Almeno una cosa positiva si può dire sull’investimento in dividendi: l’investimento in dividendi sembra essere ciò che motiva alcuni investitori privati ad acquistare azioni e ad essere pazienti con queste azioni. Finché esiste questo vantaggio puramente psicologico, forse puoi “addormentarti” nonostante tutto, investendo in dividendi. Motto: “Le azioni con dividendi sono la seconda scelta, ma sono comunque meglio di nessuna azione”.

Conclusione

Storicamente, l’investimento in dividendi tende a produrre rendimenti peggiori rispetto a investimenti comparabili senza focus sui dividendi. Le azioni con dividendi offrono vantaggi significativi anche in termini di rischio.

La scienza e la logica fattuale vedono più svantaggi che vantaggi negli investimenti orientati ai dividendi.

Tuttavia, la mancanza di benefici sistematici derivanti dall’investimento in dividendi non impedirà al settore finanziario, ai media finanziari e a un esercito di finfluencer di incoraggiare ulteriormente gli investitori privati nella falsa convinzione che l’investimento in dividendi abbia vantaggi reali, oggettivi e duraturi per vendere prodotti costosi o aumentare la diffusione e i tassi di clic.

Se volete comprendere i fatti in dettaglio nella letteratura scientifica, vi consigliamo lo studio di Hartzmark/Solomon (2019).

Note finali

[1] Potrebbe non esserci stato alcun investimento orientato ai dividendi prima del 1950 circa, perché i rendimenti da dividendi esistevano fino al 1950 circa generale e permanente erano più alti dei tassi di interesse sui titoli di Stato a basso rischio e notevolmente più alti dei rendimenti sui depositi bancari fruttiferi. Poiché all’epoca la stragrande maggioranza delle azioni aveva rendimenti da dividendi elevati, nessuno si sarebbe sognato di selezionare le azioni specificamente sulla base di un rendimento da dividendi previsto elevato.

[2] Sul mercato tedesco vengono offerti diversi ETF sugli indici di riacquisto.

[3] La politica dei dividendi si riferisce all’importo del dividendo o del rendimento da dividendo e alla sua variazione nel tempo.

[4] Fallacia = errore o errore nel pensare. Informazioni complete sulle varie manifestazioni dell'errore dei dividendi Hartzmark/Solomon 2019.

[5] Nel gergo finanziario anglosassone i titoli azionari con dividendi elevati o particolarmente consistenti sono considerati un po’ infantili Aristocratici dei dividendi designato.

letteratura

Damodaran, Aswath (2014): “Riacquisti di azioni proprie: sono grandi, sono tornati e spaventano alcune persone!” Riferimento Internet: Qui

Hartzmark, Samuel/Solomon, David (2019): “The Dividend Disconnect”; in: Il giornale della finanza; 74; N. 5; Ottobre 2019

Huang, Mia (2022): "Dovresti inseguire titoli con dividendi per combattere l'inflazione e gli aumenti dei tassi? 5 aprile 2022; Dimensional Fund Advsiors; Riferimento Internet: Qui

Kanuri, Srinidhi/Malhotra, Davinder/McLeod, Robert (2017): “Performance dei dividendi ETF durante i mercati rialzisti e ribassisti”; In: The Journal of Index Investing, estate 2017

McCullough, Adam (2017): “I pericoli dei fondi che mirano esclusivamente ai titoli ad alto rendimento”; (Morningstar; agosto 2017; fonte Internet: Qui

Modigliani, Franco/Miller, Merton (1961): “Politica dei dividendi, crescita e valutazione delle azioni”; In: Il giornale degli affari; 34; 1961

Röhl, Christian (2023): “Quando i dividendi diventano un feticcio – azioni ad alto dividendo come gioco a somma zero”; dicembre 2023; Pubblica su LinkedIn: Qui

Snaker, Todd/Kesidis, Savas (2017): “Un'analisi delle strategie azionarie orientate ai dividendi”; Ricerca d'avanguardia; Riferimento Internet: Qui

Swedroe, Larry (2023): "Le prove contro il favore delle azioni che pagano dividendi; 13 marzo 2023; Advisor Perspectives, Qui