<<< Questo post del blog è disponibile anche come video di YouTube. >>>

Da Gerd Kommer E Alessandro Weis

Questo post è stato aggiornato a marzo 2026.

Molte famiglie di investitori privati utilizzano la liquidità per coprire in modo permanente una parte dei costi della vita. Questi investitori si trovano nella “fase di utilizzo degli asset” o “fase di consumo degli asset” e si trovano di fronte alla questione fondamentale di come dovrebbero strutturare il loro portafoglio di investimenti in modo che produca un pagamento regolare nell’importo desiderato nel modo più affidabile possibile – una sorta di pensione autogenerata.

Questo compito non è banale, perché diversi investimenti producono diverse combinazioni di reddito corrente in contanti (dividendi per azioni, interessi per investimenti fruttiferi, reddito netto da locazione per immobili [1]) da un lato e guadagni in termini di apprezzamento dei prezzi o di valore dall'altro.

In questo contesto, nella nostra pratica di consulenza finanziaria incontriamo spesso un errore comune tra gli investitori privati: essi valutano sistematicamente i prelievi che provengono da redditi correnti (ad esempio dividendi, interessi, redditi da locazione) in modo diverso dai prelievi che avvengono attraverso vendite di azioni, cioè vendite di singoli titoli o quote di fondi.

Questi investitori percepiscono il consumo o il “ritiro” delle distribuzioni come una perdita di ricchezza minore rispetto al consumo/ritiro della stessa quantità di proventi dalla vendita di azioni. Alcuni investitori giustificano ciò con la differenza tra “sostanza” o “capitale” da un lato e “reddito corrente” o distribuzioni dall’altro. Consumare il reddito corrente o le distribuzioni è meno dannoso che consumare sostanze o capitale. Chi utilizza solo il reddito/distribuzione corrente non consuma alcun capitale.

In questo post del blog mostriamo che, da una prospettiva economica e razionale, non esiste alcuna differenza tra consumi/prelievi di reddito corrente (distribuzioni) e consumi/prelievi da vendite di azioni. Chiunque consideri queste due vie di ritiro come fondamentalmente diverse dal punto di vista economico tende a prendere decisioni peggiori per i propri beni. Se i prelievi dalle vendite di azioni corrispondono ai prelievi dalle distribuzioni, l’effetto economico (ad esempio “nessun consumo di capitale”) è esattamente lo stesso. Questo post sul blog lo dimostrerà inequivocabilmente.

Per comprendere la logica alla base del nostro ragionamento è innanzitutto necessaria una precisazione concettuale, già suggerita in precedenza. Di seguito utilizziamo il termine generale “prelievi” per due diversi tipi di flussi di pagamento o “flussi di cassa” dal portafoglio finanziario o deposito all’investitore:

- “Un ritiro”: Ai fini del presente articolo, si tratta di prelievi da un portafoglio (o da più portafogli) finanziati con i redditi correnti (interessi e dividendi) derivanti dalle distribuzioni.

- “V prelievi”: Si tratta dei ritiri finanziati tramite la vendita di azioni, ovvero dalla vendita di singoli titoli o quote di fondi. Le vendite di azioni sono talvolta descritte come “vendite di attività” o “vendite di capitale”.

Di seguito presentiamo sette argomenti che dimostrano che le diverse valutazioni dei due tipi di prelievi in termini di effetto di riduzione della ricchezza da parte degli investitori privati si basano più su opinioni che su fatti. Presi insieme, questi sette argomenti ci porteranno alla conclusione essenziale:

La preferenza per i prelievi dal reddito corrente rispetto ai prelievi dalla vendita di azioni non ha una reale base economica. Da un punto di vista puramente razionale, non vi è alcun motivo per preferire un tipo di estrazione rispetto all’altro. Chi lo fa commette l’errore di elevare un criterio decisionale irrilevante a criterio rilevante. Ciò può comportare svantaggi economici. I prelievi tramite vendita di azioni presentano in realtà un vantaggio significativo rispetto ai prelievi dalle distribuzioni, che descriveremo di seguito.

Argomento 1: Non vi è alcuna differenza significativa nel carico fiscale tra i prelievi A e i prelievi V

Dal punto di vista fiscale, nella maggior parte dei paesi, compresa la Germania, non vi è alcuna o nessuna differenza significativa tra i prelievi A (reddito corrente) e i prelievi V (vendite di azioni) quando si investe in beni privati. L’onere fiscale dell’investitore che effettua i prelievi A è lo stesso di quello dell’investitore che effettua i prelievi V.

Argomento 2: Quando si tratta di costi di transazione, non vi è alcuna differenza sostanziale tra i prelievi A e i prelievi V

Dal punto di vista dei costi di transazione (costi per l'acquisto e la vendita di titoli o quote di fondi), i prelievi A presentano vantaggi superficiali. Chiunque analizzi più in dettaglio, come abbiamo fatto nel nostro post sul blog”Distribuire o accumulare fondi", riconosceranno che in pratica questo vantaggio non esiste affatto nella maggior parte dei gruppi di investitori rilevanti o è trascurabile. L'argomentazione spesso sentita "Le distribuzioni non causano costi di transazione, ma le vendite di azioni sì" non è sufficiente in questo contesto. Abbiamo spiegato perché questo è il caso nel post del blog in questione. Chiunque creda o sostenga che i prelievi A hanno vantaggi in termini di costi di transazione dovrebbe/deve leggere il nostro post sul blog.

Argomento 3: Gli investimenti con un rendimento di distribuzione elevato non sono fondamentalmente più attraenti di quelli con un rendimento di distribuzione basso

Gli investimenti dovrebbero – questo è banale – sulla base delle loro cosiddette aspettative In totalerendimento e il rischio atteso. Il rendimento totale per la maggior parte degli investimenti è costituito da un rendimento di distribuzione e da un rendimento di apprezzamento. Il principio vale senza eccezioni: quanto più alto è il rendimento della distribuzione, tanto più basso è il rendimento da rivalutazione. Ad esempio, un rendimento da dividendi elevato su un titolo va a scapito esatto del suo rendimento sull’apprezzamento; Lo stesso vale per le obbligazioni e gli immobili.

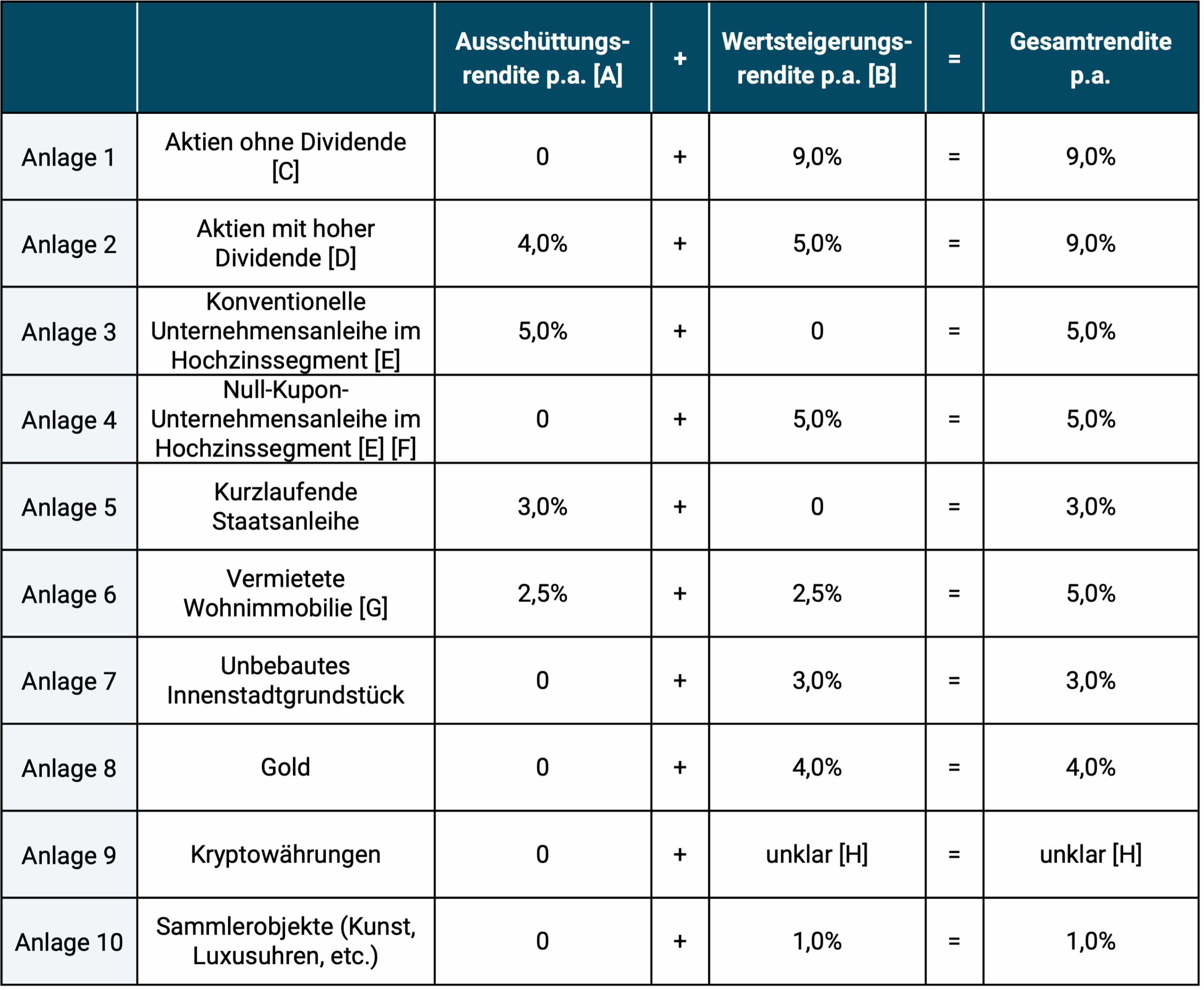

La tabella seguente illustra la connessione tra rendimento della distribuzione e rendimento dell'apprezzamento del capitale utilizzando esempi numerici per varie classi di attività e prodotti finanziari. Quindi un rendimento elevato della distribuzione non è un regalo, né un pasto gratuito. Riduce completamente il ritorno sull’investimento altrimenti possibile. Le eccezioni apparenti a questo principio sono solitamente la confusione tra processi "otticamente visibili". tutti processi economici. Ergo: conta solo il rendimento totale. Questo principio economico fondamentale non potrà mai essere sottolineato con sufficiente forza.

Molti investimenti finanziari – anche quelli interessanti – non hanno alcun rendimento di distribuzione. Quattro esempi di ciò sono inclusi nella tabella seguente. Per alcuni tipi di obbligazioni gli investitori possono scegliere tra varianti con rendimento di distribuzione alto, medio o basso (rendimento della cedola). [2] Tuttavia, queste deviazioni puramente formali non hanno alcun effetto sistematico su quello atteso In totaleritorno. Se le cose fossero diverse, una delle leggi fondamentali del mercato dei capitali non si applicherebbe più: “Non c’è pasto gratis”.

Tabella: Confronto concettuale degli investimenti, ciascuno dei quali rappresenta diverse combinazioni di rendimento di distribuzione (nominale) e rendimento di apprezzamento

► I valori nella colonna del rendimento totale sono le nostre ipotesi, che abbiamo ricavato approssimativamente dalla storia a lungo termine. ► [A] Rendimento da distribuzione: per un'azione questo è il dividendo, per un'obbligazione è il “rendimento della cedola” e per un immobile è il rendimento netto da locazione. ► [B] Rendimento di rivalutazione: per un'azione o un'obbligazione questi sono gli aumenti di prezzo, per un immobile questi sono gli aumenti di prezzo. I valori nella colonna del rendimento di apprezzamento sono le nostre ipotesi, che derivano dai rendimenti di apprezzamento storici dei rispettivi fondi di investimento. ► Questi dati sui rendimenti nominali (non corretti per l'inflazione) sono puramente fittizi. ► [C] Esempio: azioni di Warren Buffet (Berkshire Hathaway Inc.). Non paga dividendi da oltre 50 anni, ma ha prodotto un rendimento totale ben al di sopra della media. ► [D] Esempio: il titolo Münchener Rück ha realizzato un rendimento da dividendi pari a circa il 4% annuo. negli ultimi anni. Solo il 60% circa di tutte le società quotate in borsa a livello mondiale paga un dividendo in un dato anno. Un rendimento da dividendi superiore al 2-3% è considerato elevato. ► [E] Per le obbligazioni, il rendimento totale atteso fino alla scadenza è chiamato “rendimento corrente”. ► [F] Esempio: un'obbligazione zero coupon di una banca dell'Europa meridionale. ► [G] Per gli immobili il rendimento da distribuzione corrisponde al rendimento locativo netto. Si tratta del rendimento lordo dell'affitto meno i costi di manutenzione e di assicurazione. ► [H] La più vecchia delle oltre 20.000 criptovalute ha solo circa 16 anni (Bitcoin). Per questo e altri motivi non è possibile fare alcuna dichiarazione affidabile sui rendimenti futuri attesi dalle criptovalute.

Chiunque confronti i dieci investimenti elencati nella tabella, ciascuno con la sua diversa combinazione di rendimento di distribuzione e rendimento di apprezzamento, dovrà concludere che preferire gli investimenti esclusivamente o principalmente a causa del rendimento di distribuzione, piuttosto che del rendimento totale e di altre proprietà importanti come il rischio e la liquidità, non sembra molto logico.

Argomento 4: La politica dei dividendi di una società non ha alcuna influenza sistematica sul rendimento totale delle sue azioni

Come abbiamo scritto nel nostro post sul blog “Strategie di dividendi: fatti e fantasie" hanno spiegato, i due professori di finanza americani Franco Modigliani e Merton Miller hanno ricevuto il Premio Nobel per l'economia, tra le altre cose, per aver dimostrato che la politica dei dividendi (l'importo e i tempi dei dividendi, cioè i pagamenti) non ha alcuna influenza sistematica sul valore dell'azienda e quindi sul rendimento degli azionisti. Non ha importanza in anticipo se si acquista un'azione con un rendimento di distribuzione alto o basso. Perché è così, i cosiddetti "fondi di reddito" o fondi di dividendo - fondi azionari che si basano sulla concentrazione azioni con rendimenti da dividendi elevati - non hanno alcun vantaggio in termini di rendimento e sono almeno dannose se comportano costi inutilmente elevati. Abbiamo analizzato anche altri malintesi tra investitori professionali e privati sul tema del "puntare a dividendi elevati" nella letteratura scientifica, questi errori di pensiero sono riassunti sotto il termine collettivo "dividend fallacy".

Argomento 5: consumare distribuzioni non è meno dannoso che consumare “sostanza” o “capitale”

Un malinteso particolarmente diffuso nell’ambito della fallacia dei dividendi si presenta nella stessa forma anche con obbligazioni e azioni di fondi (comprese le azioni ETF). Questo errore funziona così: se l’investitore vende continuamente azioni (azioni in un portafoglio azionario, obbligazioni in un portafoglio obbligazionario o quote di fondi in un portafoglio di fondi) per prelevare contanti dal suo portafoglio, “alla fine” non gli rimarrà più nulla perché a quel punto avrà venduto tutte le azioni. D’altro canto, questo rischio non esiste se vengono ritirati solo i dividendi o gli interessi, perché qui non viene venduta alcuna sostanza o capitale. Ecco un esempio concreto di questo errore di pensiero, il commento sotto un video di YouTube su un fondo di investimento azionario ad accumulo (cioè non a distribuzione):

"Non mi interessano i prodotti senza dividendi. Non voglio vendere nulla del mio patrimonio durante la fase di prelievo, ma vivere esclusivamente con i dividendi. Un agricoltore non vende il suo campo neanche quando è vecchio."

Poiché abbiamo già discusso il ragionamento fondamentale e gli errori di calcolo in questo argomento nel nostro post sul blog sull'argomento sopra menzionato Strategie di dividendi lo abbiamo confutato con i numeri, non abbiamo bisogno di rifarlo a questo punto. Per un dato investimento, la velocità con cui un determinato attivo viene esaurito non dipende dal fatto che i prelievi avvengano sotto forma di distribuzioni o sotto forma di vendita di azioni, ma piuttosto dall’entità dei prelievi complessivi e nel tempo rispetto agli attivi, cioè a livello del “tasso di prelievo” percentuale. Naturalmente, se si ritirano solo le distribuzioni, un asset non può, in ipotesi ragionevoli, mai diventare zero, ma se i prelievi tramite vendita di azioni fossero esattamente lo stesso importo, il risultato sarebbe esattamente lo stesso: anche in questo caso l’asset non diventerebbe mai zero. lo stesso. Finché non ci sono differenze tra il ritiro A o il ritiro V per quanto riguarda le tasse o i costi di transazione per un determinato livello di ritiro (cosa che in realtà non è il caso - vedi sopra), un investitore puramente razionale sarà indifferente se un determinato prelievo è generato dal reddito corrente o dalla vendita di azioni. L’unica politica di ritiro che effettivamente aumenta la probabilità di sopravvivenza a lungo termine di un asset è chiamata “take less”.

Argomento 6: La distinzione tra reddito e sostanza è spesso artificiale e non ha contenuto economico

La distinzione tra “sostanza” o “capitale” da un lato e “reddito corrente” dall’altro è in molti casi artificiale: molte aziende con rendimenti da dividendi tradizionalmente elevati pagano questi dividendi dalle riserve azionarie in anni di scarsi profitti aziendali o addirittura contraggono debiti aggiuntivi a causa di essi. In questo caso, un reddito corrente, una distribuzione per l’investitore, viene pagato dalla “sostanza” a livello aziendale. Ma la situazione diventa ancora più colorata: se un’azienda paga un dividendo nel primo anno inferiore al suo utile annuale, come è noto, la conservazione dell’utile avviene a livello aziendale. Fin qui tutto bene. Supponiamo ora che nell'anno 2 i profitti della società si riducano a zero e questa volta la società paghi un dividendo pari al profitto non pagato dell'anno 1. Il dividendo dell'anno 2 ora proviene dalla "sostanza" o dal "reddito corrente"? Non esiste una risposta chiara a questa domanda. In definitiva, praticamente tutto il “capitale”, cioè tutta la “sostanza”, proviene da redditi precedentemente non distribuiti – la consueta distinzione in bianco e nero tra i due concetti spesso sembra ingenua.

Argomento 7: Nella maggior parte dei casi, una strategia di ritiro sostenibile non può essere raggiunta senza la vendita di azioni

Senza la volontà di effettuare vendite di asset (vendite di azioni) in alcuni anni, un tasso di prelievo annuo superiore al 3,5% del valore del portafoglio non è costantemente possibile in costellazioni tipiche e quindi non è sostenibile (vedi il nostro post sul blog “Evitare il consumo di capitale: non è un obiettivo auspicabile per gli investitori”). E anche questo basso tasso di ritiro richiederà probabilmente una quota di capitale proprio del 50% o più. Per motivi di rischio, solo poche delle 42 milioni di economie domestiche tedesche (purtroppo ancora) potrebbero permettersi una quota di capitale proprio di questo livello nei paesi di lingua tedesca. Se questa affermazione vi sembra irragionevolmente pessimistica, probabilmente rientrate nel folto gruppo di investitori privati che sopravvalutano i rendimenti di tutte le classi di asset al netto di tasse, costi e inflazione e che hanno ricordi distorti positivi dei propri rendimenti passati e futuri - un fenomeno confermato dalla ricerca. (Sulla questione di come stimare i tassi di prelievo sostenibili – ovvero i tassi di prelievo che hanno una probabilità sufficientemente elevata di non portare a un “fallimento” prematuro – abbiamo un post sul blog intitolato “Simulazione Monte Carlo come metodo di previsione"pubblicato.)

Conclusione

Ignorare consapevolmente la differenza tra ritiri A (distribuzioni) e ritiri V (vendite di azioni) non solo affina la mentalità degli investimenti, ma presenta anche enormi vantaggi pratici: con la vendita di azioni, una famiglia che dipende dai prelievi dal proprio portafoglio può controllare in modo preciso e conveniente l’importo di questi prelievi nel tempo e non è esposta alle incertezze di rendimenti di distribuzione una tantum o cronici che sono troppo bassi, occasionalmente troppo alti e sempre fluttuanti.

Quindi è tempo che gli investitori privati facciano ciò che l’economia ha fatto decenni fa, vale a dire eliminare la vecchia idea secondo cui i prelievi A sono generalmente preferibili ai prelievi V. Con un importo di prelievo una tantum o regolare, infatti, è quasi sempre irrilevante dal punto di vista economico se il finanziamento viene effettuato con distribuzioni o vendite di azioni: nella stragrande maggioranza dei casi non ci sono differenze sostanziali in termini di imposte o costi di transazione. Il fatto che sia possibile evitare permanentemente il consumo di capitale limitando i prelievi ai prelievi A (distribuzioni), ma non ai prelievi V, è un argomento falso e manipolativo. Se l’importo del prelievo o il tasso di prelievo sono identici in entrambi i casi, anche l’effetto ricchezza finale sarà identico.

Se ciononostante vengono rivendicate differenze significative tra i prelievi A e i prelievi V, allora queste si basano quasi senza eccezione su errori di pensiero confutati da decenni nella letteratura scientifica, sulla confusione della superficie otticamente visibile con gli effetti economicamente fondamentali - più in generale su un pensiero incompleto o su differenze semplicemente percepite. Chiunque metta da parte la distinzione inutile o dannosa tra prelievi A e V discussa qui avrà una preoccupazione inutile in meno e agirà in modo più vantaggioso dal punto di vista finanziario in alcune situazioni di equilibrio.

Note finali

[1] Affitto netto = affitto lordo meno le spese a carico del locatore, ad es. B. Tasse sulla proprietà e spese di assicurazione edilizia.

[2] Raccomandiamo il nostro post sul blog ai lettori che cercano un'introduzione breve ma dettagliata alla classe di investimento delle obbligazioni “Le obbligazioni come asset class: dalle nozioni di base alla conoscenza specialistica” (Gennaio 2024). Ciò spiega anche perché il livello del rendimento della distribuzione (rendimento della cedola) di un’obbligazione è in definitiva irrilevante per il suo rendimento totale (rendimento corrente).