Da Gerd Kommer E Felix Grossmann

Questo post è stato aggiornato nell'aprile 2025.

Oggi, come cittadini e investitori privati nei media, piove su di noi come cittadini e investitori privati un ciclo particolarmente pesante di cattive notizie: inflazione record, esplosione dei prezzi dell’elettricità e del gas, possibile congelamento delle case nel prossimo inverno, rischio di recessione, aumento dei tassi di interesse, “quasi nessun acquisto di case può più essere finanziato”, Putin, un dittatore pazzo che ha scatenato una guerra pericolosa nell’Europa orientale e frustrazione politica più generale che mai.

Anche in Borsa il 2022 non è andato bene. Pochi giorni fa, il 30 settembre 2022, l’indice MSCI World era sceso del 14% in euro e del 25,5% in dollari USA rispetto al suo ultimo massimo del 4 gennaio 2022.

Non sorprende quindi che i timori di un grave crollo del mercato azionario stiano riemergendo nel dibattito pubblico. E ogni volta che ciò accade, inevitabilmente ci imbattiamo da qualche parte in un riferimento al “crollo del secolo” durante la Grande Depressione di 95 anni fa. Il mercato azionario iniziò a crollare nel settembre del 1929, preannunciando la vera “Grande Depressione” economica del 1929-1933: la peggiore crisi economica degli Stati Uniti negli ultimi 120 anni e, per gli Stati Uniti, forse anche di più. Dal 1929 al 1933, la produzione economica pro capite degli Stati Uniti si ridusse del 31%, al netto dell’inflazione.

In Francia il prodotto interno lordo pro capite diminuì del 30% nel 1933, in Germania del 21% e in Gran Bretagna del 9%. Nei paesi occidentali per i quali sono disponibili dati sulla crescita economica, la recessione economica è stata nel complesso meno grave che negli Stati Uniti e la ripresa dal 1933 è stata più rapida e sostenuta.

Secondo l’opinione dominante tra gli economisti universitari, la causa della crisi economica nettamente più profonda e prolungata negli Stati Uniti rispetto ad altri paesi risiede negli errori di politica economica dell’epoca dell’amministrazione Roosevelt. [1] Dal 1933 al 1941 circa, il presidente Franklin Roosevelt praticò una politica monetaria complessivamente caotica stop-and-go, ebbe una tendenza dannosa verso misure di pianificazione centrale socialista con fissazione dei prezzi da parte del governo e destabilizzò l’economia con pogrom arbitrari contro alcune grandi società e i loro consigli di amministrazione che non erano adatti a Roosevelt. In generale, le sue politiche economiche erano troppo irregolari e interventiste. Anche il famoso “economista del secolo” John Maynard Keynes, a sua volta molto interventista, accusò Roosevelt di aver commesso errori fatali.

Per comprendere adeguatamente la portata della recessione globale di allora, bisogna ricordare che nella maggior parte dei paesi a quel tempo non esisteva nessuno dei sistemi di sicurezza sociale che oggi sono dati per scontati in Occidente, come l’assistenza sociale, l’assicurazione contro la disoccupazione, l’assicurazione sanitaria pubblica o l’assicurazione pensionistica. [2] Inoltre, all’inizio della crisi, il livello di prosperità (e quindi le riserve di ricchezza delle famiglie private) nei paesi occidentali era solo circa un quarto o un quinto del suo livello attuale.

Il crollo azionario che lo accompagnò all'epoca è considerato dalla comunità degli investitori anche il peggiore di tutti i crolli del mercato azionario dall'inizio del XX secolo. Da allora, con ogni nuova potenziale o effettiva crisi azionaria, questo crollo horror è stato menzionato con l’implicazione: “Questo è quanto può diventare grave nella peggiore delle ipotesi”.

Secondo l’opinione prevalente diffusa da anni nei libri di consulenza, nei media finanziari tradizionali, dai finfluencer e persino nei libri di testo scolastici, “questo male” significa: crollo dell’89% (massimo prelievo / MDD) e 25 anni angosciosi fino al pieno recupero nel novembre 1954.

Molti lettori di questo blog avranno sentito o letto questi numeri da qualche parte. Alla fine del nostro articolo diamo esempi di sette fonti che riportano questi dati. Altre centinaia potrebbero essere trovate rapidamente tramite Google. Si trovano anche in quasi tutti i libri di testo scolastici sulla storia del XX secolo.

È semplicemente un peccato che la combinazione epidemica dei numeri “crollo dell’89%” e “25 anni fino alla completa ripresa” sia sbagliata. I fatti sono meno spettacolari e molto meno drammatici.

Questi fatti sono: “Solo” un crollo del 79%” e solo “sette anni per la piena ripresa”. Ma anche questi valori, a un esame più attento, danno ancora un quadro eccessivamente negativo della crisi del mercato azionario dell’epoca.

Ma come nascono le false informazioni?

I “numeri standard” relativi al crollo del mercato azionario statunitense del 1929, un crollo dell’89% e 25 anni ai livelli pre-crollo, sono corretti solo se si commettono quattro errori contemporaneamente:

(1) Utilizzando un indice dei prezzi azionari esclusivo I dividendi si basano su un indice di rendimento totale che include i dividendi invece di quello corretto e un indice troppo ristretto e non rappresentativo del mercato complessivo (il Dow Jones Industrial Average).

(2) Calcolando in modo fuorviante i rendimenti nominali anziché reali.

(3) Ignorando il fatto che il mercato azionario globale ha avuto performance migliori di quello statunitense durante il periodo in questione e che il mercato statunitense non è comunque rappresentativo del mercato azionario mondiale.

(4) Ignorando il fatto che il massimo calo del mercato azionario globale e del mercato azionario statunitense durante la fase della Grande Depressione fu significativamente meno profondo in una valuta europea che in USD.

Veniamo ai quattro errori dietro lo strano mito del crollo del secolo.

Errore 1 – Utilizzare un indice dei prezzi puro

L'indice azionario Dow Jones (nome completo Dow Jones Industrial Average/DJIA) è un indice azionario statunitense ristretto e scarsamente diversificato che non è realmente rappresentativo dell'intero mercato azionario statunitense e, dal punto di vista odierno, ha un design obsoleto. È composto da sole 30 aziende selezionate casualmente da un comitato. Tra i tanti difetti di progettazione di questo indice bizzarro ma ancora stranamente popolare, il più importante è che non include i dividendi. È puramente un indice dei prezzi, non un indice di rendimento totale o un indice di performance. Nessuno dubiterà seriamente che omettere i dividendi nel calcolo del rendimento di un mercato azionario su un periodo superiore a sei mesi sia un errore. L’errore “indice dei prezzi anziché indice del rendimento totale” è doppiamente grave nel contesto della nostra analisi perché i rendimenti dei dividendi fino agli anni ’60 erano generalmente molto più alti di oggi, vale a dire una media del 5,4% per l’indice S&P 500 nei 50 anni dal 1900 al 1949 rispetto a solo il 2,8% nei 50 anni successivi al 1970 (nota: i rendimenti totali dei dividendi e degli aumenti dei prezzi tendevano ad essere inferiori negli prima metà del XX secolo rispetto ai 72 anni successivi). Dal 1929 al 1954 (durante il periodo di ripresa di 25 anni in questione), il rendimento da dividendi cumulativo dell’indice S&P 500 è stato del 142%. Questa gigantesca fonte di reddito viene semplicemente nascosta sotto il tappeto da coloro che equiparano l’indice Dow Jones senza dividendi tra il 1929 e il 1954 al “mercato azionario statunitense”. Inoltre, nei quattro anni dalla fine del 1929 alla fine del 1933, il DJIA (indice dei prezzi) ha avuto un rendimento inferiore di sei punti percentuali rispetto alla variante dell'indice dei prezzi del più ampio e quindi più rappresentativo S&P Composite Index (il precursore dell'attuale indice S&P 500).

Errore 2 – Calcolo in termini di rendimenti nominali anziché reali

In tempi normali, i rendimenti nominali (rendimenti comprensivi dell’inflazione) sono superiori ai rendimenti reali, adeguati all’inflazione: un’osservazione banale. Tuttavia, durante la Grande Depressione, negli Stati Uniti si verificò una sostanziale deflazione. I prezzi dei beni di consumo diminuirono di circa il 10% dal gennaio 1930 al giugno 1932 (il periodo del massimo drawdown/MDD nel mercato azionario statunitense) e di un altro 17% nei nove mesi successivi, per un totale del 27%, prima di ricominciare a salire. A causa di questa deflazione, l’MDD dell’indice S&P 500 nel giugno 1932, calcolato sulla base di numeri reali, era controintuitivamente inferiore di ben dieci punti percentuali (!) rispetto a quello basato sui dati nominali. I numeri reali sono ovviamente quelli corretti. Solo che esprimono correttamente la reale perdita di ricchezza di un investitore, l'effetto potere d'acquisto.

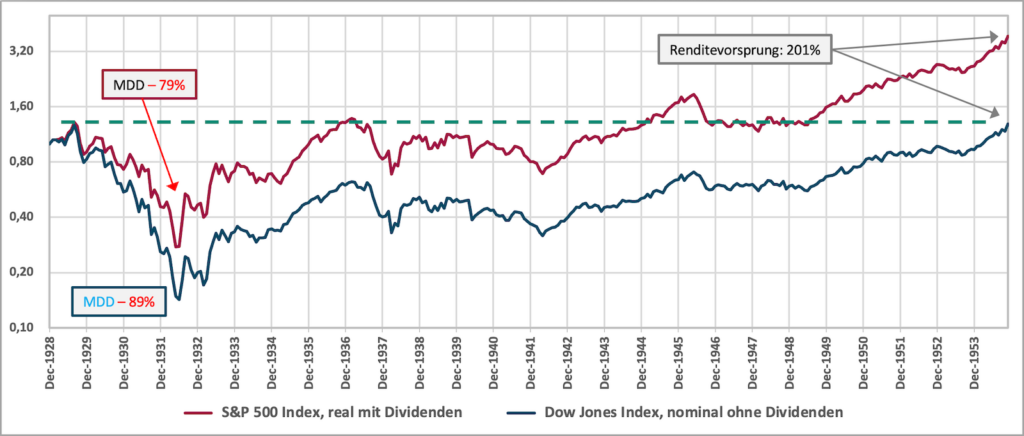

Il grafico seguente illustra le differenze nell'andamento dei prezzi dal 1928 al 1954 (26 anni) tra l'indice sbagliato e quello giusto: l'indice Dow Jones senza dividendi e nominali rispetto all'indice S&P 500 reale (aggiustato per l'inflazione) compresi i dividendi.

Figura 1: Sviluppo dei livelli indicizzati di fine mese del mercato azionario statunitense dal 1928 al 1954 (26 anni) - rendimenti nominali e reali in dollari USA (scala verticale logaritmica)

► MDD = Maximum Drawdown = massima perdita cumulata (contabile) nel periodo di osservazione. ► Senza tasse e costi. ► Fonte dati: Dimensional Fund Advisors, www.macrotrends.net.

Nella Figura 1 possiamo vedere che il MDD corretto nel mercato azionario statunitense nel giugno 1932 era solo del 79% (non 89%) e il livello pre-crollo è stato raggiunto nel novembre 1936 (non 1954) e poi superato per cinque mesi (quest’ultimo è difficile da vedere nel grafico). Un investitore buy-and-hold avrebbe recuperato completamente le sue perdite dall’inizio del crollo in quei cinque mesi e avrebbe avuto tutto il tempo per uscire senza perdite, se avesse voluto.

Secondo la curva blu del Dow Jones, i cui effetti numerici sono ancora oggi resi popolari dalla maggior parte degli “esperti”, la ripresa definitiva del mercato azionario statunitense non fu completa fino al novembre 1954.

Il fatto che a partire dall'aprile 1937 si sia verificata una temporanea flessione, che non è stata completamente recuperata fino all'inizio del 1945, non ha nulla a che fare con la Grande Depressione, ma piuttosto con quella che, dal punto di vista odierno, fu una decisione di politica monetaria grottesca presa dal governo degli Stati Uniti e dalla Banca Centrale degli Stati Uniti nel 1937, vale a dire l'aumento dei tassi di interesse in una crisi economica chiaramente riconoscibile, alla quale seguì quasi immediatamente lo scoppio della Seconda Guerra Mondiale, un altro evento separato. La successiva recessione deve quindi essere vista separatamente dal crollo della Grande Depressione. Ma in ogni caso, il mercato azionario statunitense superò finalmente il livello del settembre 1929 nel febbraio 1945, non nel novembre 1954 come spesso si sostiene.

Per inciso, la recessione in questione dopo il 1936 si è verificata solo negli Stati Uniti–mercato azionario, ma non nel mercato azionario globale, come vedremo di seguito.

Errore 3: equiparare il mercato azionario statunitense al mercato azionario mondiale

Quando in questi giorni parliamo di “grave crollo del mercato azionario”, ci riferiamo ovviamente a quello globale mercato azionario, non il mercato azionario di una regione specifica come il Nord America o l’Europa, o di un singolo paese specifico, sia esso Germania, Gran Bretagna, Giappone, Austria o Stati Uniti. (Nel 1929 il mercato azionario statunitense rappresentava circa il 45% del mercato azionario mondiale.) Inoltre, allora come oggi, ogni investitore azionario ha sostanzialmente la possibilità di investire in tutto il mondo.

L’idea di base che “il globale è rappresentativo” del “mercato azionario” è corretta a meno che non si parli esplicitamente di un unico mercato azionario nazionale o regionale. Nessun osservatore sensato oggi lo metterebbe seriamente in dubbio. Allora perché non applicarlo al crollo del 1929?

Il fatto che in relazione al crollo del 1929 i media finanziari fino ad oggi si concentrino quasi esclusivamente sul mercato azionario americano piuttosto che sul mercato globale è dovuto a due ragioni: (a) Comodità dei giornalisti economici e dei finfluencer: i dati del mercato azionario americano per una fase così lontana sono più facili da trovare su Internet e in altre fonti - a differenza dei dati del mercato azionario globale - e sono quasi sempre già "preparati bene e pronti per l'uso" su Internet. Questo fa piacere al cuore di un giornalista o di un finfluencer che vuole il minor sforzo e pensiero possibile sul lavoro. (b) L’idea ingenua e falsa che il mercato dei capitali statunitense sia in qualche modo fondamentalmente rappresentativo del mercato dei capitali globale o dei mercati dei capitali di altri paesi. Questa falsa equazione non si applica al mercato azionario, al mercato obbligazionario e dei tassi di interesse, o al mercato immobiliare. Così era nel 1929 ed è così anche oggi.

Tuttavia, per il mercato azionario mondiale (vale a dire per le almeno 15 maggiori economie dell’epoca) ci sono solo rendimenti annuali per il periodo precedente al 1970 – nessun rendimento mensile, che risale al 1926 per il mercato azionario statunitense. Questi rendimenti annuali sotto forma di rendimenti totali sono anche meno facili da trovare online e non sono necessariamente disponibili gratuitamente. Ciò rende il compito di “calcolare correttamente il crollo azionario del 1929 per il mercato globale” un po’ più difficile, ma non impossibile.

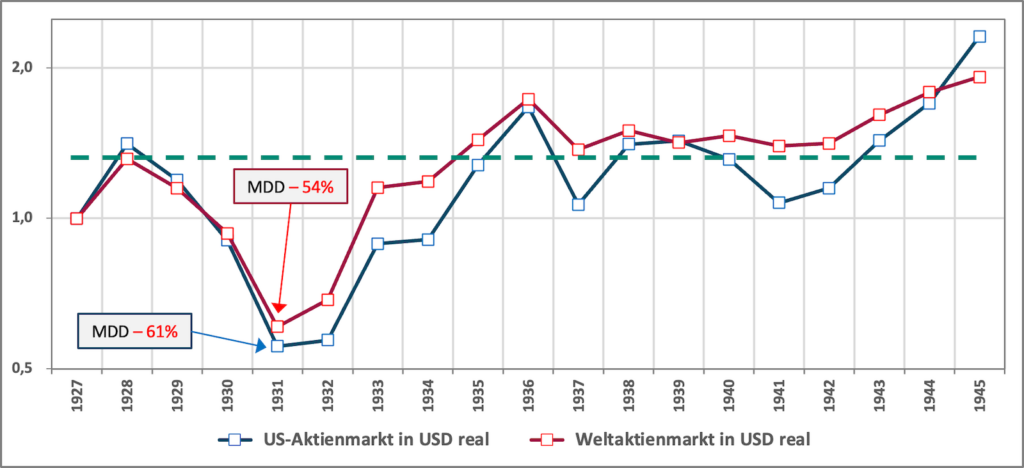

Sulla base dei rendimenti annuali del mercato azionario globale, si presenta la seguente situazione: An tutti Alla fine dell’anno dal 1929 al 1944, l’indice del mercato azionario globale, basato sul picco precedente al crollo della fine del 1928 e calcolato in dollari, era pari o superiore al corrispondente indice azionario statunitense. Ciò è illustrato nella Figura 2.

Figura 2: Evoluzione dei livelli indicizzati di fine anno del mercato azionario statunitense e del mercato azionario globale dal 1928 al 1945 (18 anni) - rendimenti reali in dollari statunitensi (scala verticale logaritmica)

► MDD = Maximum Drawdown = massima perdita cumulata (contabile) nel periodo di osservazione. ► Rendimenti totali compresi i dividendi. ►Senza tasse e costi. ► Dati: Dimson/Marsh/Staunton – Morningstar.

Mentre, sulla base dei dati annuali, il mercato azionario statunitense raggiunse il suo livello pre-crollo solo alla fine del 1928 alla fine del 1936, il mercato azionario globale lo fece un anno prima, alla fine del 1935. Dal 1936 in poi, il mercato globale ha sovraperformato il mercato statunitense in termini di rendimenti fino al 1944.

Conclusione provvisoria: sulla base del mercato azionario globale, il MDD nel 1931/1932 fu meno profondo e la ripresa fu più rapida che nel mercato azionario statunitense.

Errore 4 – Ignorare gli effetti del tasso di cambio

I rendimenti di un singolo titolo o di un intero mercato possono essere calcolati in diverse valute: un'affermazione banale. In periodi di tempo relativamente brevi, fino a circa 15 anni, i rendimenti reali e ancor più quelli nominali dello stesso singolo titolo o indice azionario in valute diverse varieranno spesso notevolmente.

Invece di indicare ovviamente i rendimenti di borsa (del mercato azionario americano o del mercato azionario globale) sempre in dollari - e quindi far intendere in modo fuorviante che il dollaro è la valuta rilevante per il calcolo del rendimento per gli investitori che vivono al di fuori degli Stati Uniti - si può e si dovrebbe calcolare e indicare il rendimento azionario nella valuta più importante per i destinatari della rispettiva pubblicazione, vale a dire la loro valuta nazionale, in gergo economista la loro "valuta funzionale", cioè la valuta in cui probabilmente la utilizzeranno in futuro. spenderanno la maggior parte della loro spesa al consumo. Per gli investitori nei paesi di lingua tedesca, questa valuta ovviamente non è il dollaro americano.

Negli anni immediatamente successivi al 1928, calcolare i rendimenti in una valuta diversa dal dollaro americano è un po’ più difficile di quanto lo sia oggi perché a quel tempo c’era un vero e proprio “caos valutario” in tutto il mondo e molte valute di allora non esistono più oggi, ad esempio il Reichsmark tedesco. Descriviamo brevemente questo caos causato dai governi e dalle banche centrali dell’epoca nel nostro post sul blog “Il Gold Standard: un motore per una maggiore crescita economica?”. Per maggiori dettagli, vedere il libro di facile lettura Lords of Finance: The Bankers Who Broke the World di Ahamed, Liaquat (2009).

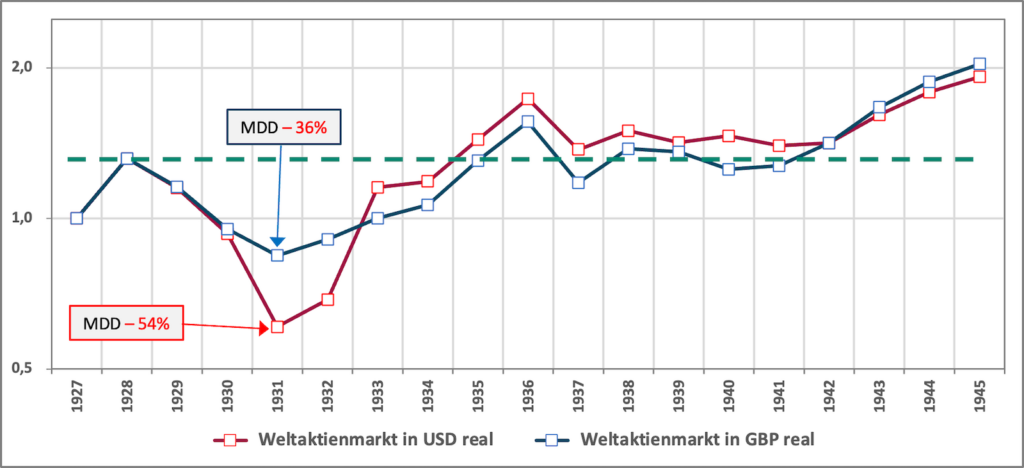

Nonostante il caos valutario dell’epoca, il rendimento del mercato azionario globale può essere facilmente calcolato in sterline inglesi come alternativa al dollaro statunitense. In sterline perché fino all’inizio della seconda guerra mondiale era una delle due valute più importanti a livello mondiale insieme al dollaro americano. A quel tempo, la sterlina era probabilmente più rilevante del dollaro americano per gli investitori tedeschi, austriaci e svizzeri. La figura 3 mette quindi a confronto lo sviluppo del mercato azionario mondiale dal 1928 in sterline inglesi e in dollari statunitensi. La curva del dollaro rosso è identica alla curva rossa nella Figura 2.

Figura 3: Sviluppo dei livelli indicizzati di fine anno del mercato azionario globale dal 1927 al 1945 (18 anni) - rendimenti reali in dollari USA e in GBP (scala verticale logaritmica)

► MDD = Maximum Drawdown = massima perdita cumulata (contabile) nel periodo di osservazione. ► Rendimenti totali compresi i dividendi. ►Senza tasse e costi. ► Dati: Dimson/Marsh/Staunton – Morningstar.

La figura 3 mostra che l’andamento del rendimento del mercato azionario mondiale (curva blu) calcolato in sterline (e quindi probabilmente simile in altre valute europee) era drasticamente migliore durante la Grande Depressione, soprattutto per quanto riguarda l’MDD rispetto all’USD, vale a dire solo meno 36% in GBP contro meno 54% in USD. Naturalmente, entrambi i dati sarebbero significativamente peggiori (stimati di 10 punti percentuali) se potessero essere calcolati sulla base del rendimento mensile, ma ciò relativo La differenza (28 punti percentuali) - che qui è ciò che conta - tra il valore della GBP e il valore del USD sarebbe probabilmente di un ordine di grandezza paragonabile nel caso dei rendimenti mensili.

Qual è stata la causa della notevole deviazione tra le due curve?

Nel 1931 e nel 1932 – i due anni peggiori dell’allora crollo – il dollaro statunitense si apprezzò cumulativamente rispetto alla sterlina di un notevole 47%, moderando significativamente l’MDD del mercato azionario in termini di sterlina durante questo periodo.

L'anno successivo, il 1933, il dollaro si deprezzò nuovamente fino al tasso di fine anno del 1930; Tuttavia, questo ha rappresentato solo uno svantaggio limitato per gli investitori che hanno calcolato in sterline o in un'altra valuta diversa dal dollaro, perché il mercato azionario globale aveva ormai avviato un percorso di ripresa sostenuto. Nel 1938 e nel 1939 il dollaro si apprezzò nuovamente. Fino al 1945 non vi furono più variazioni dei tassi di cambio tra le due valute (a causa dell’intervento della banca centrale). Dal 1946 al 1954 il dollaro si apprezzò nuovamente, così che il mercato azionario mondiale, calcolato in sterline, ancora una volta aumentò più fortemente in sterline che in dollari fino al 1954 e nel 1954 era ben più alto del 51% in sterline che in dollari. [3]

Ergo: per una serie di ragioni specifiche per gli Stati Uniti, la Grande Depressione ha colpito gli Stati Uniti peggio della maggior parte degli altri paesi occidentali e dell’economia globale in termini di economia reale e anche in termini di mercato azionario. Poiché così è stato, è semplicemente sbagliato o stupido utilizzare esplicitamente o implicitamente i corrispondenti dati statunitensi come rappresentativi del resto del mondo. Chiunque utilizzi i dati economici statunitensi di allora deve sottolineare la loro mancanza di rappresentatività per il resto del mondo. Purtroppo questo non accade quasi mai. Ciò può essere visto come un fallimento significativo da parte di storici, giornalisti economici e finfluencer.

Altri aspetti che mettono ancora di più in prospettiva il “crollo del secolo”.

Alla fine della nostra analisi, per completezza, va aggiunto che ogni calcolo del massimo drawdown del mercato azionario nonché del “periodo di massimo rendimento zero” (durata della fase di recupero) è alquanto impraticabile Considerazione del caso peggiore sottostante. Estraneo alla pratica in quanto presuppone irrealisticamente che un investitore (a) investa il suo intero patrimonio esclusivamente in azioni, (b) investa esattamente nel peggior giorno possibile e (c) doni l'intero importo in una somma sul mercato (vale a dire non ripartiti su un periodo di tempo più lungo). Su cento investitori azionari ce ne sarà meno di uno che soddisfa tutte e tre le condizioni.

Parlando di “investire solo in azioni”. Naturalmente già nel 1929 valeva la banale intuizione secondo cui un portafoglio azionario avrebbe una componente di riduzione del rischio per la maggior parte degli investitori privati Obbligazioni di alta qualità deve essere “temperato”, soprattutto quando si tratta di pianificazione pensionistica familiare. Chiunque avesse preso a cuore questa banale intuizione della diversificazione durante o prima della Grande Depressione, se la sarebbe cavata benissimo. I titoli di stato statunitensi a breve, medio e lungo termine (o titoli di stato di altri paesi con rating creditizi elevati) sono stati investimenti molto redditizi durante la crisi economica globale a causa della deflazione e della “fuga verso titoli di qualità” e sono stati quindi eccellenti diversificatori per un portafoglio fortemente azionario. Ad esempio, dal settembre 1929 al giugno 1932 (la fase di recessione del mercato azionario), i titoli del Tesoro statunitensi a medio termine in USD hanno prodotto un rendimento cumulativo reale quasi incredibile del +43% e dal settembre 1929 al novembre 1936 del +79%. Il motivo principale è stata la “fuga verso investimenti sicuri” che spesso si è verificata in tali fasi e quindi i guadagni di corso di queste obbligazioni.

Inoltre, non dovresti dimenticare che non solo le azioni, ma anche... Tutto Le classi di asset subiranno un drastico crollo ad un certo punto.

Alcuni esempi:

A New York, i prezzi immobiliari diminuirono del 62% in termini reali dal settembre 1929 al settembre 1939 e raggiunsero il livello dei prezzi del settembre 1929, adeguato all’inflazione, di nuovo nel 1960 dopo più di 30 anni (Nicholas/Scherbina 2013).

In Francia, i prezzi reali delle case crollarono a partire dal 1911, scendendo a un MDD dell’88% nel 1949, dopo 38 lunghi anni. Poi ci sono voluti altri 15 anni prima che fosse raggiunto nuovamente il livello dei prezzi reali del 1911 (53 anni prima).

Nel 1899 iniziò un crollo al rallentatore ancora più lungo per il settore immobiliare residenziale norvegese. Dopo 55 anni (1954), i prezzi degli immobili reali erano diminuiti complessivamente del 57%. Ci sono voluti altri 31 anni prima che si raggiungesse nuovamente il livello dei prezzi reali del 1911 (1985).

Le singole proprietà residenziali - e gli investimenti diretti in proprietà residenziali sono sempre proprietà individuali - possono e avranno perdite massime ancora più estreme rispetto alla classe di attività perché non c'è diversificazione.

Nota: gli indici dei prezzi degli immobili menzionati non tengono conto dei rendimenti netti da locazione (affitto lordo meno costi di manutenzione e assicurazione).

Il prezzo reale dell'oro in USD è crollato a partire dal febbraio 1980 e ha continuato a diminuire per 21 lunghi anni fino al 2001, raggiungendo un MDD dell'83%. Tenendo conto dell’inflazione, il picco dei prezzi del febbraio 1980 è stato raggiunto nuovamente solo 43 anni dopo, nel 2023.

Nella sua breve esistenza dal 2009, Bitcoin è caduto del 50% o più (in USD) sei volte (!). Il 30 settembre 2022, la criptovaluta era quasi del 70% al di sotto del suo picco precedente di undici mesi fa.

Conclusione

Questo post sul blog aveva lo scopo di dimostrare che i numeri della paura, spesso diffusi, riguardo al “crash horror” del 1929 – un prelievo massimo dell’89% nel giugno 1932 e 25 anni per il pieno recupero – sono fuorvianti e falsi. La semplice eliminazione o l’evitamento di due errori molto semplici (omissione dei dividendi e calcolo in termini nominali) riduce l’MDD effettivo al 79% e accorcia il periodo di recupero da 25 a sette anni.

Se esegui due passaggi analitici ulteriori, ovvero analizzalo globale, anziché solo il mercato azionario statunitense e “tanto per cambiare” non si calcolano solo in dollari USA – i valori in questione continueranno a migliorare e in misura considerevole.

Resta da chiedersi perché il settore finanziario – banche, gestori patrimoniali, consulenti per gli investimenti – così come la maggior parte dei giornalisti finanziari e degli influencer finanziari stiano facendo poco per correggere l’esagerata storia dell’orrore sul crollo del 1929.

Ci sono probabilmente due ragioni per questo. Il motivo n. 1 riguarda il settore finanziario. Non fa quasi nulla per correggere la leggenda dell'orrore perché l'idea di un incidente horror è positiva per i suoi affari. I rappresentanti del settore finanziario amano dire ai loro clienti: "Caro investitore, guarda quanto era brutto il 1929! Se vuoi ancora investire in azioni - la più redditizia di tutte le classi di investimento a lungo termine - allora hai bisogno di esperti come noi. Possiamo proteggerti da un disastro come quello del 1929 con il nostro prodotto finanziario a gestione attiva ABC (o la nostra strategia di investimento attivo XYZ)."

Il motivo n.2 riguarda giornalisti finanziari e finfluencer. Puoi aumentare la diffusione e il numero di clic con la storia della tragedia azionaria del 1929. Cattive notizie, storie scioccanti e allarmismo vendono meglio. Certo, per alcuni la banale ignoranza è la ragione per cui si diffondono le fake news.

Naturalmente in futuro ci saranno anche gravi crolli azionari. Abbiamo il peggio degli ultimi 120 anni Qui E Qui E Qui segnalato. Lo schema generale di tali crolli, che può essere dedotto da una vasta esperienza storica, assomiglia a questo: (a) Il mercato azionario mondiale subisce un crollo dell'ordine tra il 40% e il 60%, che dura da uno a tre anni. (b) Segue un periodo di ripresa più lento (che appare irregolare e incerto in tempo reale) per gli investitori buy-and-hold, della durata compresa tra uno e sei anni.

Il crollo della Grande Depressione, se calcolato correttamente, si adatta essenzialmente a questo modello di base.

Nessun’altra classe di asset produce rendimenti a lungo termine più elevati rispetto alle azioni. Questi rendimenti sono principalmente premi per il rischio, ovvero la ricompensa per aver sostenuto il rischio di una classe di attività. Il rischio della classe di attività nelle azioni consiste principalmente nel rischio di volatilità generale e nel rischio di crollo (rischio di prelievo).

Chiunque investa in modo disciplinato in un portafoglio azionario diversificato a livello globale su base buy-and-hold può quasi certamente aspettarsi di raccogliere questi rendimenti da solo sulla base dell'esperienza degli ultimi 250 anni con innumerevoli crisi altrettanto gravi o più gravi di quella attuale - nonostante e a causa di questi crolli.

Per poter affrontare il rischio di crollo azionario mentalmente e in termini di liquidità, è utile una corretta conoscenza della storia del mercato azionario. Abbiamo voluto contribuire a tutto questo con questo blog.

Note finali

[1] Roosevelt governò fino all’aprile 1944, quando morì, ma dal momento in cui gli Stati Uniti entrarono in guerra alla fine del 1941, la politica economica americana cambiò naturalmente radicalmente. Alla fine, gli americani erano così disillusi dai 12 anni di regno di Roosevelt che all'inizio degli anni '50 fu approvato un emendamento costituzionale che limitava il mandato di un presidente degli Stati Uniti a otto anni.

[2] Nel 1891 la Germania fu il primo paese al mondo a introdurre l’assicurazione pensionistica obbligatoria (inizialmente solo per gli uomini). La GRV negli USA (chiamata Social Security) fu creata nel 1935 come reazione alla Grande Depressione.

[3] A causa del “gold standard indebolito” (il “sistema di Bretton Woods”) esistente dal 1944 al 1971, i tassi di cambio tra le singole valute e il dollaro USA hanno oscillato solo moderatamente. Le fluttuazioni che si sono verificate sono state in gran parte controllate dalle banche centrali. I tassi di cambio non si sono mossi principalmente in base alla domanda e all’offerta, come fanno oggi.

letteratura

Bernanke, Ben: “La politica monetaria del 21° secolo: la Federal Reserve dalla grande inflazione al COVID-19”; W.W. Norton & Company; 2022; 512 pagine

Ahamed, Liaquat: “I signori della finanza: i banchieri che hanno rotto il mondo”; Stampa del pinguino; 2009; 576 pagine

Nicholas, Tom/Anna Scherbina (2013): “I prezzi degli immobili durante i ruggenti anni Venti e la Grande Depressione”; In Economia Immobiliare; 2013; 41; N. 2

Esempi selezionati di pubblicazioni che affermano falsamente che il mercato azionario statunitense ha impiegato dal 1929 al 1954 (25 anni) per riprendersi completamente dal crollo iniziato nel settembre 1929

Ferguson, Niall (2008): “La fine della prosperità”; In: Time Magazine, 2 ottobre 2008. Riferimento Internet Qui ➡ Ferguson potrebbe essere lo storico vivente più conosciuto al mondo. Insegna all'Università di Harvard negli Stati Uniti.

Müller, Dirk (2018): “Powerquake: il mondo di fronte alla più grande crisi economica di tutti i tempi – contesto, rischi, opportunità”; Casa editrice Heyne 2018; 350 pagine, passaggio discutibile: p. 253 ➡ Müller è gestore di fondi e autore.

Handelsblatt (2020): “Le previsioni dei profeti del crash sono davvero così realistiche”; Articolo di Frank Wiebe, 4 febbraio 2020. Riferimento Internet Qui ➡ L'autore è un giornalista economico.

Roberts, Lance (2021): “I mercati ribassisti contano più di quanto pensi”; In: Advisor Perspectives, 4 giugno 2021. Riferimento Internet Qui ➡ L'autore è un consulente finanziario negli Stati Uniti.

Surz, Ronald (2024) “È meglio che i baby boomer escano dal mercato azionario adesso”; Cerco Alfa; 21 luglio 2024; Riferimento Internet Qui ➡ L'autore è un consulente finanziario negli Stati Uniti.

Der Kurier (2020): “Dopo i grandi incidenti: ecco quanto tempo ci è voluto per riprendersi”; 28 marzo 2020; Riferimento Internet Qui ➡ Der Kurier è un quotidiano austriaco. L'autore è un giornalista economico.

Wikipedia (2022): Sia la Wikipedia tedesca (articolo “Black Thursday” – riferimento Internet Qui) nonché quello inglese (articolo “Wall Street Crash of 1929” – fonte Internet Qui) citano il 1954 come anno fino al completo recupero dell'indice Dow Jones, ma non sottolineano la misurazione errata o fuorviante sottostante che descriviamo in questo post del blog ("Errore 1" ed "Errore 2").