Da Gerd Kommer E Jonas Schweizer

Quasi ogni giorno sui media si legge di “sopravvalutazione dei mercati azionari” e che “non è il momento giusto” per “entrare sul mercato”. Nell’aprile 2018 il gestore del fondo ed “esperto di borsa” Dirk Müller, detto anche “Mr. DAX”, aveva avvertito in un’intervista: “La situazione sui mercati è estremamente pericolosa, più pericolosa che mai nella nostra vita”. Müller si aspetta un “crollo sistematico dal quale i mercati azionari non si riprenderanno prima di decenni”.

Durante la vita di Dirk Müller si verificarono quattro grandi crolli del mercato azionario: il primo negli anni '70, innescato dalla crisi petrolifera del 1973; il quarto sotto forma di Grande Crisi Finanziaria della fine del 2007. In uno di questi crolli, la crisi delle dot.com, nei 39 mesi fino a marzo 2003 il DAX ha perso quasi il 70%. Ci troviamo di fronte a un crollo ancora più profondo del crollo del 70% di un ampio indice azionario e/o di più di un decennio di rendimenti pari a zero. Ahi!

Ignoriamo per un momento questa singola tra le dozzine di previsioni di crollo che hanno fatto il giro in qualsiasi momento negli ultimi 20 anni, incluso ogni anno dal 2014, e concentriamoci su ciò che dicono i fatti, che non sono stati scelti selettivamente per razionalizzare la strategia di investimento individuale di un gestore di fondi.

- Cominciamo dal DAX: sebbene il DAX non fosse lontano dal suo massimo storico (13.596 il 23 gennaio 2018) con un livello dell'indice di 12.605 il 31 maggio 2018, le azioni tedesche in quel momento non erano sopravvalutate, come vedremo tra poco. I livelli dell’indice come il DAX sono dal punto di vista della valutazione di per sé irrilevante. Solo l'inflazione garantisce che gli indici mobiliari raggiungano costantemente nuovi massimi storici nel lungo periodo. Ciò potrebbe verificarsi anche se il mercato in questione fosse stato sottovalutato per anni o decenni. Un indice azionario non è un indicatore di valutazione, anche se molti “esperti” dei media e del settore finanziario evidentemente non se ne sono ancora accorti.

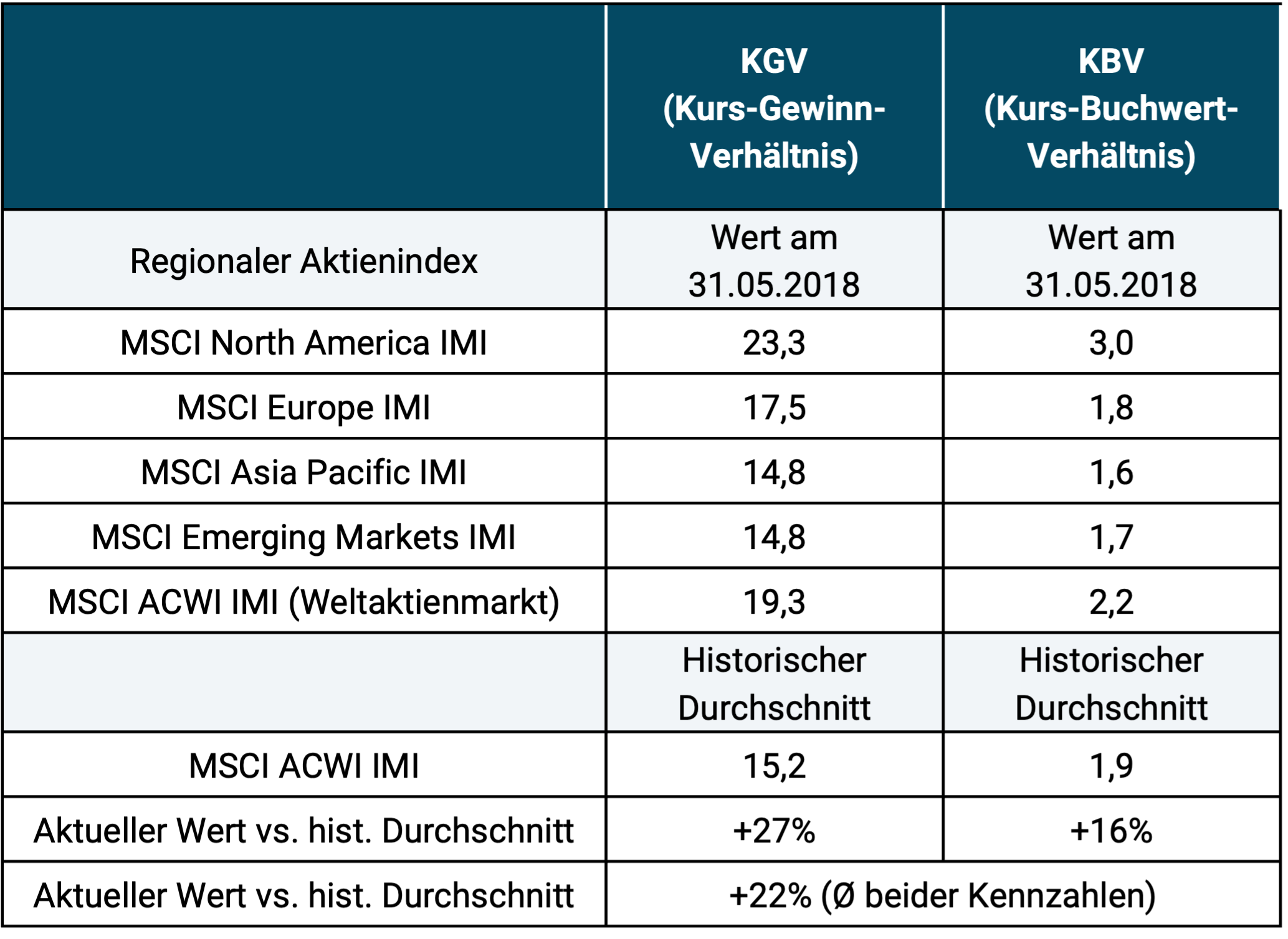

- L’indicatore di valutazione più comunemente considerato e indiscusso per un mercato azionario è il rapporto P/E di mercato (rapporto prezzo utili). Il rapporto P/E dell’indice azionario MSCI Germany Standard, simile al DAX, era pari a 15,7 alla fine di maggio 2018, vicino alla sua media storica.

- Il mercato azionario mondiale misurato dall’indice MSCI ACWI IMI era alla fine di maggio 2018 un rapporto P/E di 19,3 e un rapporto prezzo/valore contabile di 2,2. In media, questi due parametri di valutazione più noti hanno comportato una sopravvalutazione del 22% rispetto alla media storica (vedi tabella). Alcuni descriverebbero il 22% come “moderato”, altri forse come “considerevole”, ma probabilmente nessuno come “drammatico”.

Tabella: Confronto delle attuali valutazioni del mercato azionario per diverse regioni con il livello di valutazione medio storico

► Note sulla tabella: L'indice MSCI ACWI IMI (All Country World Index IMI) copre tutti i paesi industrializzati ed emergenti (circa il 98% della capitalizzazione di mercato del mercato azionario mondiale). ► La media storica è stata determinata a partire dagli ultimi dieci anni.

- Le azioni possono rimanere a livelli sopravvalutati per anni e decenni. La sola sopravvalutazione non porta a un crollo imminente. Ad esempio, se utilizziamo il famoso rapporto Shiller P/E, noto anche come rapporto CAPE, [1] Il mercato azionario statunitense è stato sopravvalutato in 290 mesi su 300 negli ultimi 25 anni, dal maggio 1993 alla fine di giugno 2018. Ciò significa che il 96% delle volte negli ultimi due decenni e mezzo – non solo uno o due anni prima di un forte calo – il mercato azionario è stato al di sopra della sua valutazione media storica dal 1881.

- A lungo termine le azioni producono un rendimento che è circa sei volte superiore a quello dei cosiddetti “investimenti privi di rischio” (ad es. fondi overnight garantiti dallo Stato, averi di conti di risparmio o titoli di stato di alta qualità a breve termine). Questo rendimento medio, sei volte superiore, comprende naturalmente le perdite derivanti dalle numerose crisi borsistiche degli ultimi 100 anni. Anche se le azioni, ad es. B. misurati dal rapporto P/E di mercato, fossero sopravvalutati di un buon 250%, il loro rendimento atteso in futuro sarebbe comunque pari al rendimento atteso dell’investimento “privo di rischio”, a condizione che fosse valutato “equamente”. In effetti, anche gli investimenti privi di rischio sono attualmente molto apprezzati, quindi il loro rendimento atteso oggi è inferiore ai nostri calcoli.

- A metà del 2018 tutte e tre le principali classi di attività (azioni, investimenti fruttiferi e immobili) erano “costose”. H. sono stati valutati più alti della loro media storica secondo i consueti parametri qui utilizzati (gli investimenti fruttiferi, comprese le obbligazioni, sono valutati più alti quanto più basso è il livello dei tassi di interesse). Le recensioni sono sempre relativo vedere, perché investire nel “niente” o nel “non investire” è letteralmente impossibile. Chi parla di valutazioni elevate e non dice in una sola volta in cosa investe i propri soldi dovrebbe mettersi il berretto da sciocco.

- Da un punto di vista scientifico, non vi è alcuna prova che il “crash timing”, ovvero il tentativo sistematico di evitare gravi ribassi del mercato azionario attraverso “dentro e fuori”, funzioni in modo sufficientemente affidabile (esempio: Boudoukh et al. 2018). Piuttosto, sembra essere vero il contrario: praticare questa forma di market timing è molto probabile che significhi sprecare denaro per un investitore buy-and-hold a lungo termine. Chiunque guardi razionalmente ai tempi degli incidenti dovrebbe in realtà riconoscere che non si tratta di una misura di sicurezza, ma piuttosto di un’impresa altamente rischiosa.

- Si fa sentire Sempre il momento sbagliato per investire in azioni. Secondo uno o più noti esperti dei media o del settore finanziario, nel 70% dei casi le azioni sono “troppo costose” e nel restante 30% dei casi, secondo gli esperti, “è meglio aspettare finché i mercati non si saranno nuovamente calmati e si potrà vedere una ripresa sostenibile o una tendenza al rialzo”. Un esempio: nel marzo 2009, il mercato azionario globale ha raggiunto il suo punto più basso durante la Grande Crisi Finanziaria, dopo circa 16 mesi di movimento al ribasso. Naturalmente in quel momento non era chiaro se questo sarebbe stato il fondo finale. Nella prima metà del 2009 è stata pubblicata la guida “Crash Course” dell'esperto Dirk Müller. On page 140 of the book he wrote: “Stocks and equity funds simply do not belong in your portfolio in these uncertain times.” Nei dodici mesi da luglio 2009 il DAX è cresciuto del 24% e nei 24 mesi da luglio 2009 del 53%. Oggi, a fine giugno 2018, il DAX è superiore del 257% rispetto al livello di luglio 2009. Quindi seguire la valutazione del signor DAX è stata un'impresa costosa.

- Per i giovani investitori o, per essere più precisi, per ogni investitore che finora ha investito meno della metà dei propri risparmi di una vita, un crollo è una manna dal cielo perché dopo il crollo l'investitore può investire molto più a buon mercato e quindi in modo più redditizio per molti anni rispetto a prima del crollo. L’economista finanziario e scrittore americano William Bernstein si esprime così: “Se hai vent’anni e sei all’inizio della fase di risparmio, mettiti in ginocchio e prega per il prossimo crollo”.

- È garantito che un crollo avverrà a qualsiasi livello di valutazione, indipendentemente dal fatto che ci troviamo a un livello superiore, medio o inferiore alla media. Ciò che non è garantito, tuttavia, è quando si verificherà il crollo, quanto sarà profondo, quanto durerà e quali classi di attività influenzerà; Azioni, investimenti fruttiferi, immobili, metalli preziosi, materie prime, oggetti da collezione o più oggetti contemporaneamente. Inoltre, non è garantito se si tratterà di un crollo breve, violento e ampiamente visibile (come è tipicamente il caso delle azioni, dei metalli preziosi e delle materie prime) o di un crollo graduale, lento, “meno visibile”, come spesso accade nel settore immobiliare, ad es. B. nel settore immobiliare residenziale tedesco negli ormai dimenticati 29 “anni del crollo al rallentatore” dal 1981 al 2009.

Tutto sommato possiamo riassumere: chi resta ai margini del mercato azionario, come la maggior parte dei tedeschi, dovrà pagare a lungo termine questa passività a caro prezzo, sotto forma di perdita di crescita patrimoniale su scala potenzialmente elevata. Una pianificazione pensionistica efficace a margine è impossibile.

Se i mercati azionari (o l’asset class immobiliare o qualsiasi altra classe di asset) sembrano troppo rischiosi, è necessario rendere l’allocazione degli asset più conservativa invece di speculare sui movimenti di mercato a breve e medio termine.

Dal nostro punto di vista, la cosa più saggia da fare è investire sempre i fondi che ti arrivano nel corso della tua vita secondo l'asset allocation specifica della famiglia non appena i fondi arrivano sul tuo conto corrente; del tutto indipendente dalle condizioni di mercato presunte o effettive in quel momento e dal rumore dei media che lo circonda. Questo vale per piccoli importi che possono essere prelevati ogni mese dal vostro stipendio, importi medi come un bonus salariale o importi grandi come una grande eredità o una vincita alla lotteria. La gestione del rischio non dovrebbe essere effettuata attraverso il market timing, che nella maggior parte dei casi è dannoso per i rendimenti a lungo termine, ma piuttosto attraverso un’asset allocation adeguata alle vostre circostanze. Per le azioni, ciò include una sistematica diversificazione globale, che elimina una parte significativa del rischio di fluttuazioni del valore dei singoli titoli in queste classi di attività.

Chi vuole investire per la prima volta una somma elevata una tantum in borsa può aiutare la seguente “strategia di ingresso”, basata sulla psicologia degli investitori: elaborare un “piano delle fasi di investimento con impegno personale”. Questo piano di fase potrebbe, ad esempio, assomigliare a questo: (a) Investi un trimestre oggi e un altro trimestre in ciascuno dei tre trimestri successivi (durata totale 9 mesi). (b) Investi immediatamente un sesto dell'importo dell'investimento e poi un altro sesto ogni sei mesi (durata totale 30 mesi). In ogni caso, è necessario attuare il piano inizialmente previsto in modo coerente e puramente meccanico, indipendentemente dalla direzione in cui si muovono i mercati a breve termine. Con un piano del genere un investitore può vincere solo emotivamente: se il mercato sale dopo l'investimento iniziale, l'investitore è felice dell'aumento del valore del suo portafoglio e della sua saggezza nel non aver rinviato l'investimento. Se il mercato crolla, avrà ora la possibilità di acquistare a prezzi più convenienti e si sentirà confermato nella sua decisione di non aver investito tutto in una volta.

Va tuttavia tenuto presente che, a posteriori, questo piano di ingresso, motivato puramente psicologicamente per ridurre il rischio, è sempre solo la soluzione di ripiego. Se durante la fase di investimento “estesa” i prezzi fossero complessivamente saliti, allora sarebbe stato meglio investire tutto subito; se cadessero sarebbe stato meglio investire tutto alla fine. Con questo approccio, l’investitore non ha mai completamente torto in retrospettiva, ma nemmeno completamente ragione.

Tutto sommato, dovremmo semplicemente ignorare l’incessante bombardamento dei media sull’imminente fine del mondo, dell’Occidente o del mercato azionario e investire stoicamente, ostinatamente e a lungo termine, per decenni, una parte fissa dei nostri beni nell’economia globale, adattata alle nostre circostanze personali. Il modo migliore e più semplice per farlo è con un fondo indicizzato diversificato a livello globale.

Note finali

[1] Vedi Wikipedia in inglese, parola chiave “Rapporto prezzo/utili corretto per il ciclo”. Lo Shiller P/E è stato sviluppato dal premio Nobel Robert Shiller per l’economia.

letteratura

Boudoukh, Jacob / Ronen Israel / Matthew P. Richardson (2018): “Prevedibilità a lungo orizzonte: un racconto ammonitore”; Riferimento Internet: Qui; Accesso effettuato il 28 maggio 2018