Da Gerd Kommer E Luca Stagnitti

Quando si tratta di presentare in modo vantaggioso i rendimenti storici dei loro prodotti finanziari e le strategie di investimento del passato, le banche, i gestori patrimoniali, i consulenti finanziari, gli agenti immobiliari e i finfluencer sono molto creativi. Quasi ogni trucco immaginabile, compresa la sistematica selezione dei tipi di dati o dei periodi di tempo e le omissioni manipolative, viene utilizzato per presentare il proprio ritorno sull'investimento meglio di quanto non sia in realtà.

Poiché il “reporting sui rendimenti creativi” è così onnipresente nel settore degli investimenti, tra i finfluencer e persino tra molti giornalisti finanziari, il Dr. Gerd Kommer affronta questo argomento nel suo libro Investi in tutta sicurezza con i fondi indicizzati e gli ETF una lunga sezione di 15 pagine dedicata a. Tuttavia, non copre uno specifico metodo di imbroglio, che sarà oggetto di questo post sul blog. Questo metodo rientra nel segmento degli investimenti in rapida crescita da diversi anni Equità privata integralmente applicabile.

Abbiamo spiegato cos'è il private equity ("PE") e quale combinazione rischio-rendimento ci si può aspettare dagli investimenti in PE in un precedente post sul blog intitolato “Private Equity – Desiderio e realtà” spiegato. Pertanto, ai fini di questo articolo, presupponiamo che il lettore abbia almeno un’idea approssimativa del prodotto finanziario private equity. Per i lettori per i quali ciò non si applica, consigliamo di dare prima un'occhiata al post del blog menzionato o alla breve voce su PE nella Wikipedia tedesca (Qui).

Qual è la struttura e il processo di un investimento di private equity?

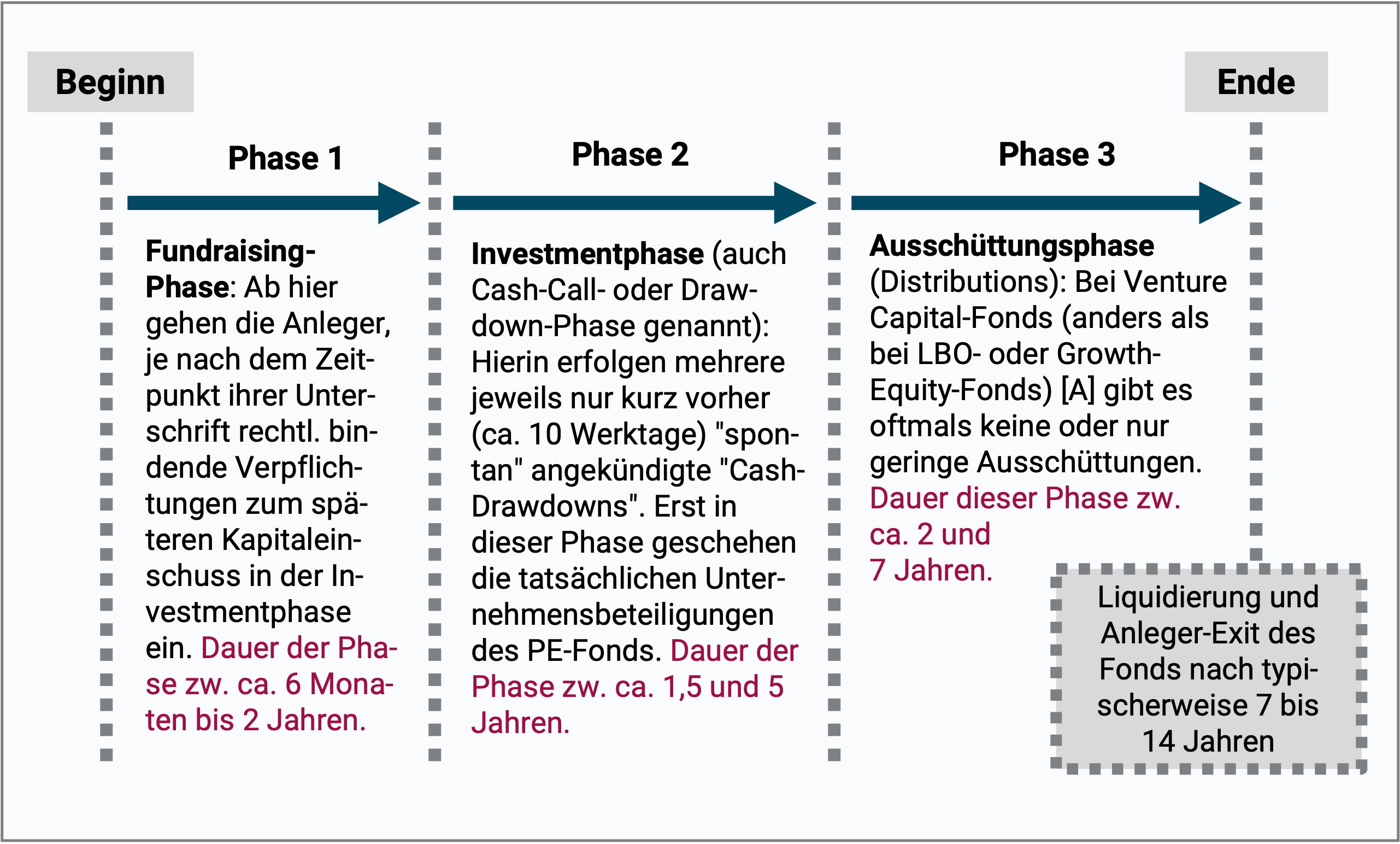

Una caratteristica strutturale importante degli investimenti in un fondo PE è che, dal punto di vista dell'investitore, tali investimenti vengono quasi sempre effettuati gradualmente in più importi parziali (tranche), cioè generalmente distribuiti su un periodo compreso tra uno e cinque anni. La figura 1 illustra il “carattere di investimento in fasi” di un investimento in un fondo PE fino allo scioglimento previsto del fondo (liquidazione) e al pagamento del patrimonio del fondo agli investitori alla fine della durata del fondo.

Fig. 1: Il ciclo di vita di un investimento in un fondo PE si compone di tre fasi

► [A] Venture Capital = capitale di rischio, “LBO” = buy-out con leva finanziaria e “growth equity” = capitale di crescita sono i tre tipi base di investimenti PE. Il nostro precedente post sul blog sul PE spiega questi tre tipi di base (Qui).

Un esempio concreto del processo di investimento in PE

Supponendo che l'investitore Eduard si sia impegnato a effettuare un investimento totale di 500.000 euro nella fase 1 (raccolta fondi) e nella fase 2 (investimento), secondo il prospetto del fondo dura tre anni. Eduard può quindi aspettarsi di ricevere, ad esempio, sei “cash call” (fondi) in questi tre anni, per un totale di 500.000 euro. Tuttavia, non sono noti ex ante gli orari esatti, il numero e l'importo delle singole chiamate in contanti. Tutto ciò che è noto ex ante è il loro importo totale (qui 500.000 euro), l'ora prevista di inizio e fine della fase di cash call o di prelievo, nonché un limite inferiore ed eventualmente un limite superiore per una singola chiamata. Se lo sviluppo generale del mercato si discosta negativamente dalla pianificazione al momento del lancio iniziale del fondo, possono verificarsi prolungamenti indesiderati della fase 2 e/o della fase 3. Queste estensioni sono generalmente dannose per i rendimenti.

Se Eduard avesse deciso di investire i suoi 500.000 euro in borsa ("public equity"), avrebbe potuto farlo in un'unica somma il giorno della sua prima decisione di investimento e sarebbe quindi completamente investito fin dall'inizio. Anche se i 500.000 euro non sono immediatamente a disposizione di Eduard in una situazione diversa, ad esempio perché deve prima vendere due dei suoi appartamenti per appartamenti, può adattare l'esecuzione del suo investimento azionario in modo completamente libero, flessibile e preciso al 100% ai suoi afflussi di cassa. C’è una grande differenza qui rispetto a un investimento in PE.

Gli effetti del principio della tranche nel private equity sui rendimenti

Investire in PE significa investire in tranche su un periodo di tempo più lungo, per cui i tempi e gli importi dei singoli fondi saranno conosciuti in anticipo solo approssimativamente. Ciò crea un “problema di calcolo del rendimento” come vedremo nelle tabelle 1 e 2 di seguito.

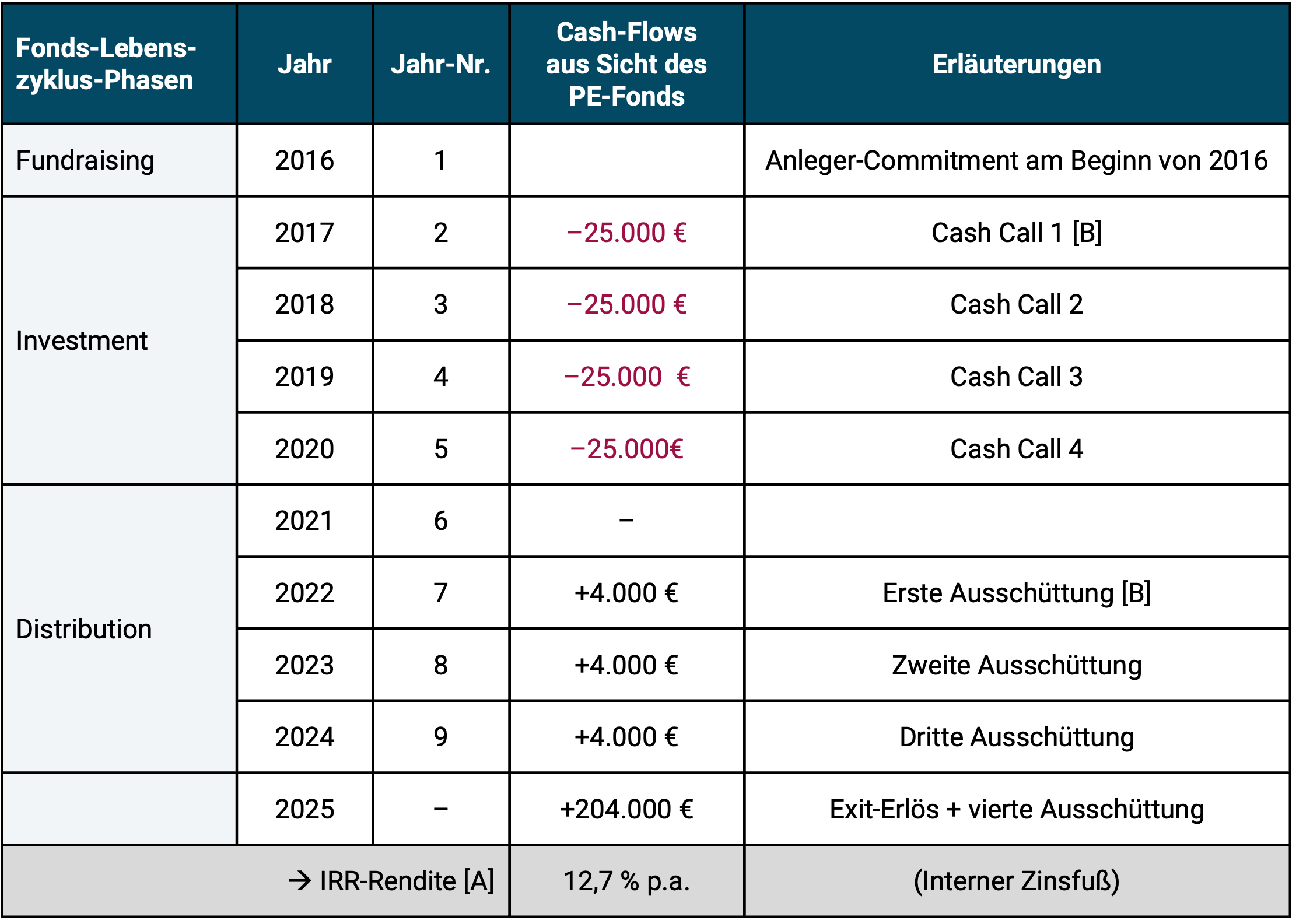

La tabella 1 mostra i flussi di cassa (flussi di pagamento) di un investimento esemplare in un fondo PE di 100.000 euro - l'investimento totale dell'investitore Elvira - in una forma leggermente semplificata. La durata prevista del fondo PE è di nove anni. Nel 2016 Elvira è stata una dei primi investitori nella fase di raccolta fondi di dodici mesi a “commit”, cioè ad impegnarsi nell’investimento firmando. La raccolta fondi si concluderà nel dicembre 2016, poiché finora sono stati raccolti impegni sufficienti tra 100.000 e cinque milioni di euro da un totale di 18 investitori. Inizia ora la fase di investimento quadriennale (Fase 2). Nel nostro semplice esempio vengono effettuate quattro chiamate in contanti da 25.000 euro ciascuna per Elvira, ciascuna annunciata poco prima, sempre all'inizio dell'anno. (Nota: in realtà Elvira non conosce in anticipo l'importo individuale e la distribuzione delle richieste di contanti nell'arco di quattro anni.) L'impegno totale di Elvira di 100.000 euro viene investito completamente a livello di fondo solo dopo quattro anni.

Segue poi la fase di distribuzione quinquennale fino alla prevista liquidazione del fondo all'inizio del decimo anno. Tutti i flussi di cassa sono mostrati nella tabella 1 e viene effettuato un calcolo del rendimento. Importante: la prospettiva di calcolo del rendimento in questo caso è quella della società PE, ovvero del gestore del fondo, non quella dell'investitore.

Tabella 1: Esempio di investimento in fondi PE: i flussi di cassa e il rendimento finale dell'investitore Elvira dal punto di vista dell'impresa PE (tutti i flussi di cassa hanno avuto luogo il 1° gennaio dell'anno)

► [A] “IRR” = Tasso Interno di Rendimento. Per i lettori che desiderano il rapporto di rendimento Tasso interno di rendimento Se non lo sai ancora, questo sarà incluso alla fine di questo post del blog Appendice 1 spiegato brevemente. ► [B] In realtà, tutti gli otto flussi di cassa qui presentati in forma semplificata contengono (compensano) le commissioni di gestione che affluiscono alla società PE. ► Tasse non prese in considerazione.

Negli ultimi tre anni di durata del fondo (dall'inizio del 2022 all'inizio del 2025), Elvira riceverà distribuzioni (dividendi) di 4.000 euro all'anno, nonché proventi di uscita all'inizio del 2025, momento della liquidazione del fondo. L'investimento iniziale di Elvira di 100.000 euro è raddoppiato dopo nove anni. Inoltre, ha ricevuto un totale di 16.000 euro di dividendi.

Dopo la chiusura del fondo alla fine del nono anno, Elvira riceve un rapporto finale sul rendimento dalla società PE, da cui riceve un rendimento del 12,7% annuo. (al lordo delle imposte). Elvira ne è soddisfatta perché, a suo avviso, la cifra è di circa tre punti percentuali al di sopra del rendimento medio nominale a lungo termine del mercato azionario. Tuttavia è un po’ infastidita dal fatto che il 12,7% annuo. è notevolmente inferiore all'obiettivo di rendimento non vincolante del fondo comunicatole dalla società di PE nove anni fa. Questo era del 16,5% annuo

È semplicemente stupido che il valore del 12,7% p.a. non è corretto, ma piuttosto esagerato. Se Elvira è un normale investitore privato nell'universo PE, non se ne accorgerà.

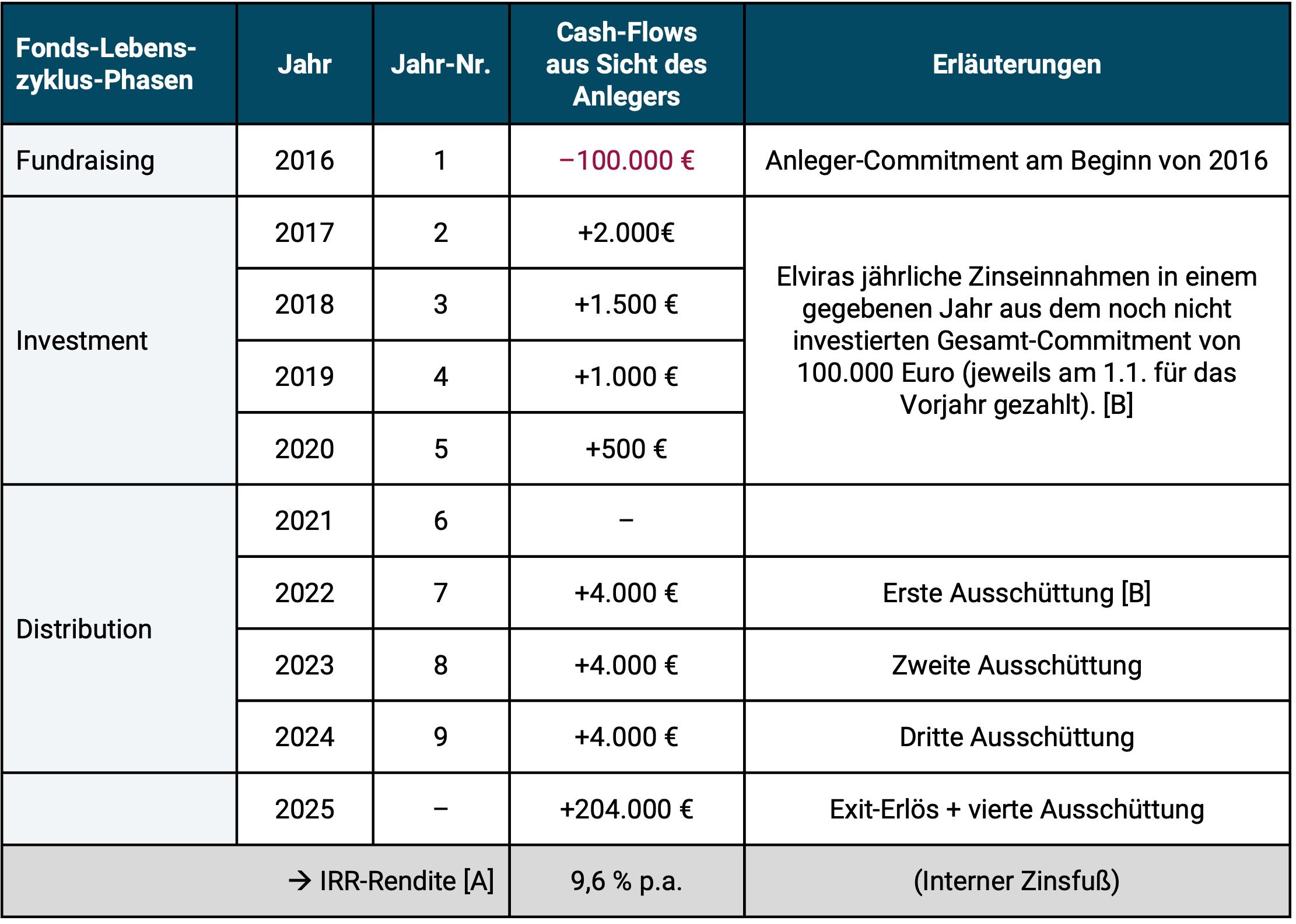

Nella Tabella 2 mostriamo la realtà che porta al rendimento inferiore ma corretto del 9,6% p.a. La deviazione negativa dal rendimento esagerato al rialzo secondo la tabella 1 deriva dal fatto che non consideriamo più i flussi di cassa dal punto di vista della società di fondi, che in definitiva è irrilevante per Elvira, ma dal suo punto di vista personale, il punto di vista dell'investitore. Di conseguenza, i flussi di cassa appaiono improvvisamente completamente diversi nei primi cinque anni.

Tabella 2: Investimento in fondi PE: flussi di cassa dalla tabella 1 e rendimento finale dal punto di vista dell'investitore (tutti i flussi di cassa hanno avuto luogo il 1° gennaio dell'anno)

► [A] “IRR” = vedere la breve spiegazione di questa cifra di rendimento in appendice alla fine di questo post del blog. ► [B] In realtà, tutti e nove i flussi di cassa qui presentati in forma semplificata includono (compensate) le commissioni di gestione che affluiscono alla società PE. ► Tasse non prese in considerazione.

Perché i flussi di cassa e quindi il rendimento risultante (IRR) nella Tabella 2 (prospettiva di Elvira) differiscono così tanto da quelli nella Tabella 1 (prospettiva del fondo)?

Nella tabella 2 vediamo che Elvira ha messo a disposizione i 100.000 euro su un conto corrente al momento della sua firma (gennaio 2016), momento del suo obbligo di investimento giuridicamente vincolante, per poter fornire la liquidità richiamata alla successiva richiesta di contanti con breve preavviso e senza rischi.

Elvira deposita i suddetti 100.000 euro nel gennaio 2016 ("giorno 1") su un conto corrente in modo che siano "immediatamente pronti per il trasferimento" fino ai richiami di liquidità previsti nei successivi quattro anni e, in secondo luogo, nel frattempo genera interessi del mercato monetario sui fondi non ancora investiti nel fondo PE. Nella Tabella 2 abbiamo ipotizzato che il tasso di interesse creditizio sia pari al 2% annuo. I flussi di cassa positivi nei quattro anni dal 2017 al 2020 costituiscono il reddito da interessi di Elvira.

Dal giorno della sua firma, all'inizio del 2016, Elvira doveva essere "pronta a trasferire immediatamente" perché (a) manca solo poco tempo all'inizio della fase di investimento (fase 2), probabilmente 12 mesi, (b) come investitore nel fondo non può sapere esattamente in quale momento e in quale importo arriveranno i richiami di denaro nella fase di investimento e (c) perché ci sono sanzioni pecuniarie ("penalità") da parte della società del fondo per il mancato rispetto di una chiamata in contanti esiste.

Breve escursione matematica finanziaria: Se un investimento prevede più di un semplice deposito iniziale (investimento una tantum), allora il modo esatto in cui i singoli depositi (e prelievi) vengono distribuiti sull'intera durata dell'investimento è di notevole importanza per il rendimento correttamente calcolato. Date le distribuzioni attuali e un dato valore finale, quanto più tardi o lentamente l'investitore ha dovuto iniettare il suo denaro nell'investimento, tanto maggiore sarà il rendimento calcolato correttamente. Questo è il motivo principale per cui il rendimento della Tabella 1 supera quello della Tabella 2 (vedi anche la nota esplicativa appendice per l'indicatore di rendimento “Tasso di rendimento interno” alla fine di questo post del blog).

Cosa si intende per sanzioni? Se un investitore PE non riesce a soddisfare una determinata richiesta di contanti, verrà penalizzato finanziariamente secondo l'accordo contrattuale tra lui e l'azienda PE. Per motivi di spazio non è possibile illustrare in questa sede la gravità delle sanzioni per un determinato fondo, poiché le singole soluzioni sono troppo individuali e troppo diverse. I più comuni sono i tassi di interesse penalità elevati. In ogni caso, le sanzioni sono così severe da avere un forte effetto deterrente e gli investitori quindi non riescono a far fronte a una richiesta di contanti solo in caso di assoluta emergenza.

Se l'investitore decide a partire dalla data del suo impegno (firma) nella fase di raccolta fondi di non effettuare un investimento interamente in contanti - cioè agisce diversamente da Elvira - corre il rischio di penalità che riducono il rendimento e quindi in generale peggiorano le prospettive di rendimento del suo investimento in PE.

Perché non correre il rischio della sanzione?

Naturalmente Elvira potrebbe mantenere la sua riserva cash call a basso interesse e quindi i suoi costi opportunità [1] “rifiutano” all’inizio del loro impegno perché si aspettano di ottenere liquidità da altre fonti in tempo utile prima di una richiesta di contanti. Se, contrariamente alle aspettative, questi fondi non fossero disponibili in tempo, l’investitore avrebbe tre alternative:

a) accettare la penale contrattuale per il mancato onoramento di una o più richieste di contanti;

b) richiedere personalmente un prestito per il finanziamento esterno temporaneo o permanente della(e) chiamata(i) in contanti;

c) effettuare la "vendita d'emergenza" non pianificata di un'altra attività liquida (ad esempio azioni, obbligazioni, quote di fondi, metalli preziosi, criptovalute) per finanziare le richieste di contanti.

L'approccio (a) garantisce di ridurre i rendimenti in relazione all'investimento in PE. L'approccio (b) prevede l'introduzione della leva creditizia (“leva finanziaria”) e può sia aumentare che diminuire il rendimento dell'investitore di Elvira, ma in ogni caso lo rende più rischioso di quanto sarebbe senza leva finanziaria. [2] L'approccio (c) riduce statisticamente i rendimenti in più della metà dei casi rispetto agli investimenti liquidi citati. [3]

Abbiamo ora visto che i rendimenti riportati dai fondi PE sono distorti verso l'alto a causa dell'uso deliberato di un profilo di flusso di cassa “sbagliato” – vale a dire il profilo dal punto di vista del fondo piuttosto che il profilo dal punto di vista dell'investitore. La letteratura sui bias nei rendimenti pubblicati dei fondi PE e nei database dei fondi PE mostra che l’effetto cash drag si verifica insieme ad altri bias quali: B. considerazione incompleta delle commissioni, distorsione di sopravvivenza nei database dei rendimenti PE, errori metodologici accettati o arbitrarietà nel calcolo dei rendimenti e altri effetti ammontano a tra uno e quattro punti percentuali all’anno (Phalippou 2020, Swedroe 2021, Larocque et al. 2022, Hayley/Sefiloglu 2023, Albertus/Denes 2024).

Le implicazioni per gli investimenti immobiliari e i fondi chiusi

I lettori che hanno una significativa esperienza con progetti di costruzione immobiliare avranno forse notato, leggendo fino a questo punto questo testo, che il fenomeno del cash drag si verifica anche negli investimenti immobiliari con una fase di costruzione. Anche i calcoli del rendimento effettuati dai promotori immobiliari (sviluppatori di progetti) per investimenti immobiliari con una fase di costruzione ignorano generalmente l'effetto di trascinamento della liquidità, analogamente a quanto fa il settore PE.

Nella creazione e nel calcolo degli indici dei prezzi degli immobili non viene preso in considerazione nemmeno l’effetto di trascinamento della liquidità per gli immobili di nuova costruzione o ristrutturazione inclusi nell’indice.

Lo stesso vale per il tipo di fondo “fondo chiuso”, diffuso in Germania, che potrebbe essere definito sarcasticamente “private equity per l’ometto” (anche se i fornitori di fondi chiusi usano raramente l’etichetta “private equity”). I fondi chiusi investono in immobili, aerei, navi, container industriali, parchi eolici, parchi solari e film di Hollywood. Nel complesso, i fondi chiusi in Germania sono stati probabilmente un disastro collettivo negli ultimi 25 anni, anche senza l’adeguamento del rendimento per l’effetto di trascinamento della liquidità. Tuttavia, poiché l’industria non pubblica dati, ciò non può essere facilmente dimostrato.

Conclusione

Il private equity produce combinazioni rischio-rendimento meno attraenti di quanto il settore del PE comunichi al mondo esterno. Lo abbiamo dimostrato attraverso le nostre valutazioni e riferimenti a studi scientifici nel nostro post sul blog sull'PE di aprile 2021, che è stato recentemente aggiornato (Qui).

Uno dei numerosi motivi per cui i rendimenti del PE per gli investitori sono in realtà inferiori a quelli riportati dal settore del PE per i singoli fondi o per l’intero settore sotto forma di indici PE è il fenomeno del cash drag qui delineato. In questo modo i fornitori di PE aumentano i loro rendimenti dichiarati rispetto ai rendimenti effettivamente realizzati dagli investitori in media di uno o due punti percentuali all'anno - senza tener conto di altri effetti distorsivi descritti nella letteratura specializzata.

La mancata considerazione del fenomeno del cash drag distorce anche i rendimenti dei progetti immobiliari in fase di costruzione, dei fondi chiusi e degli indici immobiliari.

Note finali

[1] "Costo opportunità" = entrate o profitti persi.

[2] Abbiamo scritto due post sul blog sui numerosi miti che circondano la leva finanziaria in azioni e investimenti immobiliari: “Sfruttare gli investimenti azionari con il credito: funziona?” E “Il mito della leva creditizia nel settore immobiliare”.

[3] Per i grandi investitori istituzionali, il danno ai rendimenti derivante dal problema del cash drag potrebbe essere inferiore rispetto a quello degli investitori privati perché questi investitori hanno team di investimento composti da più persone composti da professionisti che gestiscono portafogli ampi e diversificati. Esistono quindi maggiori opportunità per una sofisticata “gestione della liquidità” (Akke et al. 2023).

letteratura

Akke, Ron et al. (2023): “Meccanici della diversificazione dei fondi – Massimizzare l’alfa attenuando le richieste di capitale”; Addepar Breve ricerca; 2023; Riferimento Internet Qui

Albertus, James/Matthew Denes (2024): “Debito di fondi di private equity: costi di agenzia e gestione del flusso di cassa”; SSRN; 13 novembre 2024; Riferimento Internet Qui

Hayley, Simon/Onur Sefiloglu (2023): “Distorsioni nei rendimenti del private equity”; SSRN; 9 febbraio 2023; Riferimento Internet Qui

Larocque, Stephannie et al. (2022): “La performance del private equity e gli effetti della tempistica dei flussi di cassa”; In: Il giornale di gestione del portafoglio; vol. 48, numero 9; 2022; Riferimento Internet Qui

Meads, Chris et al. (2016): “Strategie di gestione della liquidità per investitori di private equity”; Pantheon; 2015; Riferimento Internet Qui

Phalippou, Ludovic (2020): “Un fatto scomodo: i rendimenti del private equity e la fabbrica dei miliardari”; In: Il giornale degli investimenti; dicembre 2020; 30; N. 1; Riferimento Internet Qui

Swedroe, Larry (2021): “Private Equity: c’è qualcosa di speciale lì?”; Architetto Alfa; 22 giugno 2023; Riferimento Internet Qui

Appendice 1

Una breve spiegazione del tasso interno di rendimento (IRR)

Per un portafoglio o portafoglio che non consiste solo in un investimento iniziale una tantum, ma in cui vengono effettuati più depositi o prelievi (afflussi di denaro, deflussi di denaro) durante il periodo in esame (ad esempio un anno, cinque anni o 20 anni), il tasso interno di rendimento (IZF) o IRR è l'indicatore di misurazione del rendimento più significativo. (Nei resoconti delle banche e dei neobroker, il tasso interno di rendimento viene spesso definito in modo fuorviante “rendimento ponderato in base al denaro”.)

La principale alternativa all’IZF è il “rendimento medio geometrico”, chiamato anche “tasso di crescita annuale composto” (CAGR) o “rendimento annualizzato”. Tuttavia, questo indicatore di rendimento non fornisce risultati corretti in una costellazione in cui durante il periodo di osservazione si è verificato più di un semplice deposito iniziale e di un prelievo (= il valore finale). Solo l'IZF lo fa.

Pensa a un piano di risparmio in fondi. In questi casi, il rendimento medio geometrico produrrebbe risultati errati, ma non il TIR. Per i nostri scopi, non è fondamentale comprendere in dettaglio la seguente formula matematica finanziaria IZF:

Le abbreviazioni hanno il seguente significato:

BW = valore attuale dell’investimento, ovvero il valore attuale del portafoglio;

CF = flusso di cassa (questo è il flusso netto annuale di denaro in entrata o in uscita dal portafoglio - con un segno negativo per i CF in portafoglio = acquisti e un segno positivo per i CF in uscita dal portafoglio = vendite). Se in un anno si verificano più flussi di cassa individuali, questi potrebbero essere compensati per semplificare le cose. Il valore finale del portafoglio è considerato l'ultimo CF del portafoglio;

r = il tasso di rendimento interno (la formula è risolta per questo valore);

n = il numero dell'ultimo periodo CF (annuale) preso in considerazione.

In generale, l’IZF è il metodo di misurazione del rendimento più realistico, poiché depositi e prelievi multipli durante il periodo di valutazione sono la norma per gli investitori privati. Inoltre, l’IZF fornisce risultati significativi anche nelle costellazioni piuttosto rare in cui non si verificano molteplici afflussi e deflussi di cassa, ma solo un investimento iniziale una tantum con un valore patrimoniale finale (o una vendita) alla fine del periodo di osservazione. Per questo “caso speciale” l’IRR e il rendimento medio geometrico sono identici.

Sebbene l’IZF stesso sia l’indicatore migliore/più universale per il calcolo del rendimento, è ovviamente possibile solo se i flussi di cassa inclusi nel suo calcolo sono corretti in termini di importo e tempistica. Questo non è quasi sempre il caso del rendimento IRR che i fondi PE comunicano ai propri investitori e al pubblico. Questo non è il caso perché guardano ai flussi di cassa dal punto di vista del fondo piuttosto che dal punto di vista dell’investitore. Poiché la prospettiva del fondo non riflette la realtà degli investitori e poiché la prospettiva del fondo porta in gran parte a rendimenti più elevati, ciò può essere visto in un certo senso come “manipolazione”.