Da Gerd Kommer E Jonas Schweizer

Con l’inizio della Grande Crisi Finanziaria del 2008/2009, i fondi indicizzati a basso costo, compresi gli ETF, hanno registrato un’impennata di popolarità in tutto il mondo. Negli ultimi anni la quota di mercato dei fondi indicizzati nel segmento dei fondi d'investimento per gli investitori privati è cresciuta notevolmente. Nel complesso, tuttavia, la quota di mercato globale degli “investimenti passivi” correttamente calcolata dovrebbe essere ancora inferiore al 2% (vedere qui, in particolare il calcolo nella diapositiva 10). Questa crescita delle quote di mercato mette sotto pressione i margini nel settore finanziario, cosa di cui anche gli investitori possono essere contenti. La tabella 1 illustra quanto siano ancora elevati i costi dei prodotti dei fondi tradizionali a gestione attiva rispetto a quelli dei fondi indicizzati.

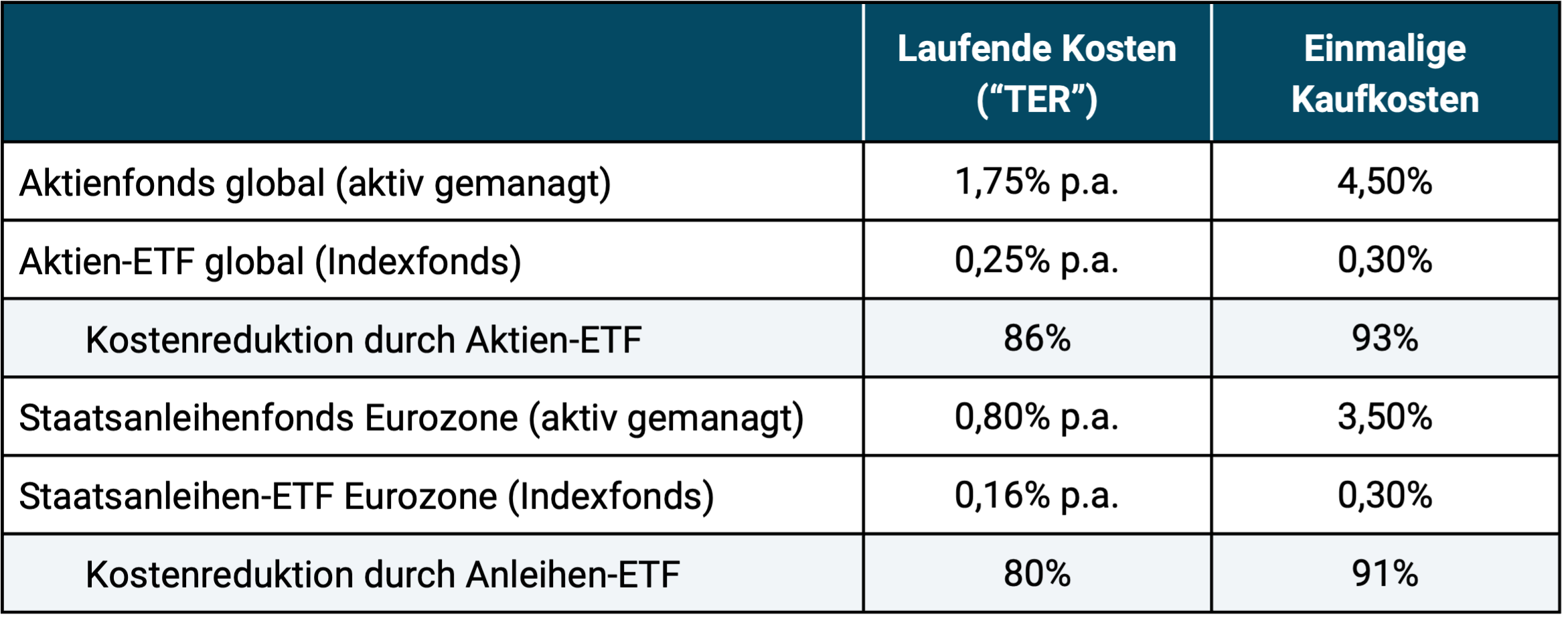

Tabella 1: Confronto dei costi tipici tra fondi d'investimento gestiti attivamente e fondi indicizzati (ETF) in Germania e Austria

► Tutte le informazioni nella tabella sono da intendersi come valori medi di un intervallo che nella pratica è considerevole. ► Per la prova delle informazioni sui fondi gestiti attivamente, vedere ad es. B. “Studio di mercato FMA sulle commissioni dei fondi comuni austriaci – scadenza 31 dicembre 2018”. I costi di acquisto dei fondi gestiti attivamente rappresentano il premio di emissione (questo può essere parzialmente ridotto acquistando tramite una banca diretta). Gli ETF si preoccupano dello spread denaro-lettera e di altri costi di transazione. ► “TER” = Total Expense Ratio (“Costi correnti”).

Le differenze nei costi di gestione che possono apparire visivamente piccole tra ad es. B. L'1,75% e lo 0,25% per i fondi azionari (vedi tabella 1) producono enormi differenze nella ricchezza finale a lungo termine a causa dell'effetto negativo degli interessi composti in questo caso, è ormai accettato da ampie parti della comunità degli investitori privati. Tuttavia non fa male ricordare questo fatto con cifre concrete: ipotizzando un rendimento lordo nominale dell'8% annuo. per le azioni. a., costi di importo pari a quelli della tabella 1, un’aliquota fiscale del 27% sul rendimento annuo lordo e un orizzonte di investimento di 30 anni, allora l’investimento passivo dell’ETF in azioni porta ad un valore finale superiore del 43% rispetto a un investimento nel fondo attivo; Per le obbligazioni, l’alternativa più economica dell’ETF porta a un valore finale superiore di circa il 19%, presupponendo un rendimento lordo nominale del 3% annuo. UN. accetta. (Sarebbe sbagliato ipotizzare un rendimento lordo più elevato per i fondi attivi perché è noto che il rendimento pre-costo del fondo attivo medio è molto vicino a quello dei fondi indicizzati, come dimostrato da innumerevoli studi scientifici negli ultimi decenni.)

Dato che sempre più investitori privati scoprono i vantaggi di prodotti passivi e strategie di investimento convenienti, non dovrebbe sorprendere che il settore finanziario affermato - banche, asset manager e società di fondi - adotti contromisure "creative". Una delle tante misure che gli esperti di marketing hanno escogitato negli ultimi anni è quella di ridurre la commissione di gestione corrente dei portafogli di gestione patrimoniale e/o dei fondi gestiti attivamente e, in cambio, di introdurre una nuova commissione aggiuntiva dal nome alla moda: le cosiddette “commissioni di performance”.

Dal punto di vista di chi le ha ideate, le commissioni di performance (di seguito abbreviate in “P-fees”) presentano tre vantaggi: (a) consentono al fornitore di ridurre la normale commissione di gestione senza dover effettivamente diventare più economica. (b) Probabilmente il 99% di tutti gli investitori privati non è in grado di quantificare i costi reali delle P-Fees. Ciò significa che vengono esclusi dalle stime e dai confronti delle tariffe totali per potenziali nuovi clienti, esattamente ciò che desidera il fornitore. (c) Le commissioni P a prima vista sembrano buone, perché fanno sembrare che la società finanziaria venga pagata solo “se la performance è giusta”. E chi non vorrebbe pagare per una buona prestazione?

Per quanto riguarda la questione (b), abbiamo quantificato alcune clausole di commissione P effettivamente esistenti da parte di banche e gestori patrimoniali nella tabella 2. (La metodologia di calcolo è spiegata nel testo seguente.) Il fatto (c) - la commissione P si applica solo se la performance è corretta - si rivela, a un esame più attento, un pio desiderio. Una commissione P è di fatto dovuta anche se la banca, il gestore patrimoniale o il fondo sottoperformano il loro benchmark a medio e lungo termine, cioè non generano alcuna performance aggiuntiva, ma l'investimento rende solo poco o addirittura male.

Tabella 2: Quantificazione delle commissioni di performance di diversi fornitori sotto forma di rapporto di costo medio a lungo termine

► Per la metodologia di calcolo vedere il testo attuale. ► Tutti e quattro i casi si basano sulle formule originali delle banche e del gestore patrimoniale, inclusa una “regolamentazione high watermark” in tre dei quattro casi. ► Le commissioni di performance si applicano quasi senza eccezioni inoltre alle normali spese amministrative.

Nella tabella 2, abbiamo trasformato quattro clausole P-fee standard da contratti di gestione patrimoniale reale di tre banche anonimizzate e un gestore patrimoniale indipendente dalla banca in una commissione media annua a lungo termine. A tale scopo abbiamo preso come esempio il rendimento annuo del fondo FONDAK A (ISIN DE0008471012) a partire dal primo momento possibile, ovvero h. dal 1962 al 2018 (57 anni) e poi ha calcolato quali sarebbero state le commissioni P annualizzate sulla base di questi rendimenti. FONDAK A è il più antico fondo azionario tedesco sopravvissuto. Appartiene al gruppo assicurativo Allianz. Il fondo investe in azioni standard tedesche. FONDAK A ha sovraperformato l'indice DAX di 1,3 punti percentuali all'anno. in questi 57 anni. UN. ha sottoperformato (6,4% annuo per il DAX e 5,1% annuo per il FONDAK A - senza tener conto del premio di emissione del FONDAK del 5 (regolare)%. Nonostante questa performance deludente, nel periodo in esame il FONDAK A è stato in realtà un fondo a gestione attiva superiore alla media nel suo segmento - altrimenti non sarebbe sopravvissuto così a lungo. Il FONDAK A addebita ai suoi investitori costi correnti dell'1,7% ("TER"). Ai fini della simulazione nella Tabella 2, abbiamo matematicamente ridotto questa commissione all’1,3% perché stimiamo che sarebbe stata inferiore di 0,4 punti percentuali se ci fosse stata una commissione P.

Il risultato di questa valutazione: anche con un rendimento a lungo termine inferiore al benchmark (dimensione di riferimento), le commissioni P cadono tra lo 0,50% e lo 0,80% annuo circa, a seconda della specifica formula della commissione P. UN. A. Non si può quindi parlare di alcun premio o remunerazione per la performance o la sovraperformance specifica del gestore patrimoniale o del gestore del fondo. Infatti l’investitore paga anche in caso di sottoperformance e mediocrità. Questo risultato assurdo si verifica perché le commissioni P sono costruite nel modo in cui sono costruite: a causa della loro struttura, il loro livello è in realtà determinato più dall’elevata volatilità (fluttuazione dei rendimenti annuali) che da rendimenti attraenti a lungo termine.

Le commissioni P provengono originariamente dal “mondo elegante” degli hedge fund e dei fondi di private equity. Il “modello di costo 2/20” (2% commissione di gestione + 20% P-fee) comune sul mercato locale [1] combinato con un cosiddetto Alta filigrana) comporterebbe un onere medio delle commissioni P pari all'1,28% annuo. sulla base dei dati grezzi di rendimento nella Tabella 2. a. - esclusa la normale commissione amministrativa del 2% p.a. UN. Ahi!

Tuttavia, le commissioni P effettive degli hedge fund negli ultimi anni potrebbero essere state inferiori perché i circa 10.000 hedge fund in tutto il mondo come gruppo hanno prodotto rendimenti catastrofici ben al di sotto del mercato azionario più ampio negli ultimi 15 anni. I risultati per i tipici investimenti di private equity sono stati leggermente migliori, ma erano anche ben al di sotto di un adeguato benchmark azionario (vedi ad esempio Kommer, Investi in tutta sicurezza con i fondi indicizzati e gli ETF, 2018, sezione 2.18).

Oltre al loro spiacevole impatto in termini di costi e rendimento, le tariffe P introducono di nascosto in campo un altro giocatore falloso: inutili conflitti di interessi. Il motivo risiede nella struttura particolare delle tasse P, che vengono quasi sempre calcolate sulla base dei rendimenti annuali o semestrali. Se un gestore di fondi è significativamente “indietro” in termini di rendimenti – diciamo all’inizio di ottobre – ha la possibilità di guadagnare una commissione P solo se si verifica una forte “inversione di tendenza” negli ultimi tre mesi, che lo incentivi ad assumersi rischi particolarmente elevati per questi tre mesi. Solo così, con un po' di fortuna, potrà ottenere il suo “bonus” nell'anno solare in questione. Tuttavia, questo comportamento irrilevante non ha nulla a che fare con la strategia effettiva del fondo ed è continuo ex ante contro gli interessi degli investitori. Il gestore del fondo viene quindi pagato ulteriormente per l'assunzione di un rischio maggiore e non correlato.

Alla fine si pone la questione se le commissioni P, che a medio e lungo termine sorgono anche in caso di prestazioni mediocri o scarse e che favoriscono disastrosi conflitti di interessi, debbano sempre essere respinte. La risposta è SÌ. L’unica eccezione possibile a questa conclusione sarebbero le P-Fees “simmetriche”, cioè le P-Fees che fondamentalmente possono avvantaggiare entrambe le parti allo stesso modo, e non solo il gestore patrimoniale o la società di fondi, come nel caso delle normali P-Fees “asimmetriche”. Con una commissione P simmetrica, le società di fondi o i gestori patrimoniali pagano di tasca propria all'investitore l'importo corrispondente in ogni anno civile in cui il rendimento è inferiore al valore di riferimento (benchmark), poiché il gestore del fondo o l'amministratore è responsabile della scarsa performance. Sarebbe un accordo giusto per un cambiamento.

Negli USA, un paese in cui la protezione degli investitori è molto più sviluppata che nei paesi di lingua tedesca, per i fondi di investimento per investitori privati sono consentite per legge solo commissioni P simmetriche. Ma poiché nessuna società di fondi statunitense vuole impegnarsi a garantire una tale equità, non sono previste commissioni P nel mercato dei fondi comuni di investimento statunitense. In Germania, invece, stanno diventando sempre più numerosi. Ciò non dovrebbe sorprendere, dato che il legislatore di questo paese è in uno stato vegetativo da decenni quando si tratta di una protezione reale ed efficace degli investitori privati.

Conclusione

Le commissioni di performance sono un doppio inganno perché in realtà si applicano anche se la banca, il fondo o il gestore patrimoniale realizzano solo un rendimento medio o addirittura inferiore al valore di riferimento (benchmark). Inoltre, creano brutti conflitti di interessi. Chiunque accetti qualcosa di diverso dalle commissioni di performance simmetriche commette un grave errore che probabilmente pagherà caro nel lungo periodo.

Note finali

[1] Il numero del 20% si riferisce al rendimento dell'anno solare. Se alla fine dell'anno solare il valore del portafoglio comprensivo del reddito corrente (interessi, dividendi) è superiore a quello di tutti gli anni precedenti dall'inizio dell'investimento dell'investitore, vale quanto segue: P-Fee nell'anno in questione = 20% × rendimento annuo.

letteratura

Andrew Clare / Nick Motson / Richard Payne / Steve Thomas (ottobre 2014): "Testa vinciamo, croce tu perdi; perché un numero maggiore di gestori di fondi non offre commissioni di performance simmetriche? Riferimento Internet: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2525545

Henri Servaes / Kari Sigurdsson (dicembre 2018): “I costi e i benefici delle commissioni di performance nei fondi comuni”; Gestione del capitale AQR); Riferimento Internet: https://ecgi.global/sites/default/files/working_papers/documents/finalservaessigurdsson.pdf