<<< Questo post del blog è disponibile anche come video di YouTube. >>>

Da Alessandro Weis E Gerd Kommer

Questo post del blog integra i nostri articoli sull’investimento fattoriale pubblicati a maggio e giugno 2019.Investimento fattoriale: le basi" E "Investimenti multifattoriali integrati" e completa la nostra trilogia sugli investimenti Smart Beta. I lettori interessati che non hanno ancora sufficiente familiarità con gli investimenti fattoriali dovrebbero leggere prima queste due parti precedenti.

Investimento fattoriale, ovvero la sovraponderazione basata su regole dei cosiddetti premi fattoriali come Valore E Piccola dimensione in un portafoglio azionario, in passato ha portato ad un rendimento in eccesso per periodi di tempo sufficientemente lunghi rispetto all’investimento “market neutral”, in cui la capitalizzazione di mercato [1] di un'azione viene utilizzato come criterio di ponderazione nel portafoglio. (Nella letteratura specialistica, il termine “market neutral” è utilizzato in modo diverso rispetto a questo post del blog e di solito si riferisce a strategie long-short che mirano a eliminare il rischio di mercato complessivo.) Il rischio misurato in termini di volatilità (intensità delle fluttuazioni dei rendimenti) nell'investimento fattoriale era più o meno lo stesso che nell'investimento neutrale rispetto al mercato. In questo contesto va sottolineato il limite di “sufficientemente lungo”, poiché un dato premio di fattore non deve essere positivo ogni anno e nemmeno ogni tre, cinque, dieci o, nel peggiore dei casi, anche vent’anni. Anche se questo non è piacevole per gli utenti del factor investing (di seguito abbreviato come “FI”), dovere Ma alla fine dovrebbe essere così, perché altrimenti il rendimento aggiuntivo ottenibile con i premi fattoriali potrebbe essere ottenuto senza rischi, ma in tal caso sarebbe stato arbitrato già da tempo.

Quanto può durare in pratica il periodo di siccità di un premio fattoriale? Per quanto tempo può sottoperformare rispetto agli investimenti neutrali rispetto al mercato? Forse il più noto tra tutti i premi fattoriali, l’effetto valore, può essere utilizzato per esaminare questa questione. Il value premium è stato relativamente negativo negli ultimi dieci anni e particolarmente negativo negli ultimi tre anni. Per questo motivo e per mantenere questo post ragionevolmente breve, limiteremo la nostra argomentazione principalmente al premio di valore. In linea di principio, tuttavia, la nostra argomentazione si applica anche ad altri premi fattoriali considerati sufficientemente ben documentati dalla scienza. Oltre al valore, questi sono principalmente le dimensioni ridotte, lo slancio, la qualità, gli investimenti e il rischio politico. Per inciso, anche il cosiddetto “premio azionario” (il rendimento in eccesso delle azioni della classe di attività rispetto agli investimenti sul mercato monetario “privi di rischio”) può essere negativo per dieci o più anni (vedi tabella seguente).

Torniamo al value premium: le azioni value sono società valutate a buon mercato sulla base di determinati parametri aziendali e vengono spesso definite in tedesco “azioni con valore sostanziale”. Le azioni growth sono la controparte delle azioni value, ovvero azioni altamente valutate o “costose”.

I parametri più comuni per classificare le azioni nello spettro di crescita del valore sono il rapporto prezzo/valore contabile (P/B) e il rapporto prezzo/utili (P/E). Questi indicano quanto è alto il prezzo delle azioni di una società in relazione al valore contabile del suo patrimonio netto o dell'utile per azione. In altre parole: il rapporto P/B o P/E esprime quanto l’investitore deve pagare per un euro di patrimonio netto contabile o di utile annuale. Nel periodo dal 1927 al 2018, l’eccesso di rendimento in valore rispetto ai titoli growth negli Stati Uniti è stato del 2,9% annuo (Dimson, Marsh & Staunton, 2019).

Dal 2005 circa, tuttavia, l’andamento del value premium ha lasciato a desiderare: l’MSCI ACWI IMI Valore L’indice MSCI ACWI IMI – che qui utilizziamo come “proxy” neutrale rispetto al mercato per il mercato azionario mondiale – è aumentato dell’1,4% annuo. entro fine marzo 2020. a. sottoperformato. [2] Nel triennio marzo 2017-marzo 2020 il sotto-rendimento annualizzato è stato pari al 5,4%.

Sorge quindi la questione se la sottoperformance del value premium (il value premium negativo) nell'immediato passato faccia sorgere dubbi sulla continua esistenza del premio in futuro. (A scanso di equivoci, un value premium negativo non significa che il rendimento di una strategia value sia negativo, ma solo che il rendimento è inferiore al rendimento di un benchmark neutrale rispetto al mercato che, per definizione, non ha alcun “tilt” di valore.)

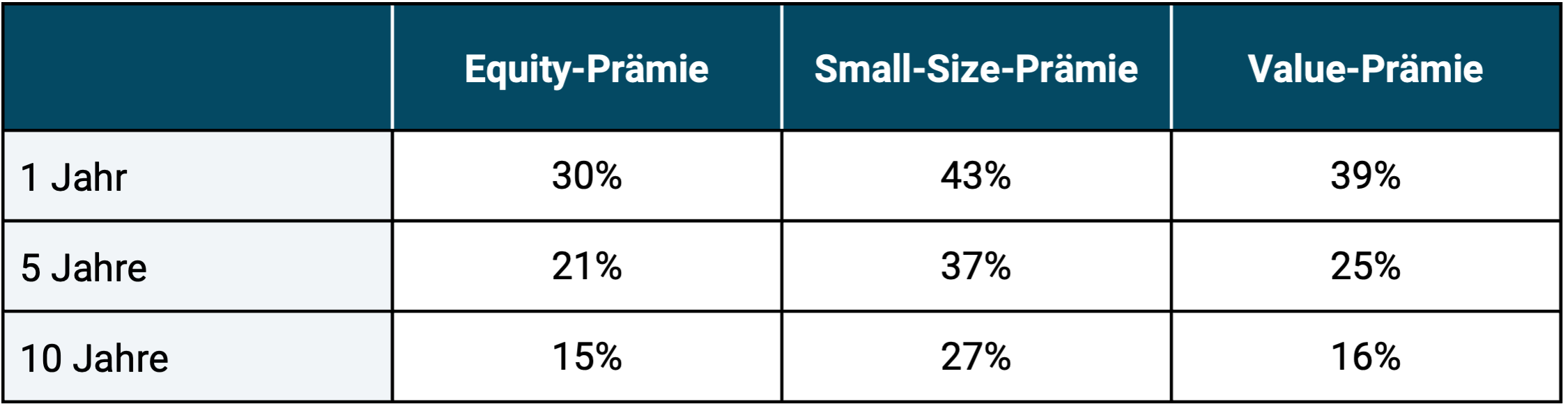

Se dai un’occhiata all’intera cronologia dei dati disponibili sui premi fattoriali, vedrai che tali periodi di siccità sono in realtà abbastanza normali e si sono verificati molte volte nel passato a lungo termine. Abbiamo dimostrato questo fatto nella tabella seguente utilizzando il premio azionario, di piccola dimensione e di valore.

Tabella: percentuale di periodi con premi dei fattori negativi (mercato azionario statunitense da giugno 1927 a dicembre 2018)

► Fonte: dati provenienti da Dimensional Fund Advisors, Fama & French, Ibbotson Associates, S&P, Morningstar Direct, CRSP e Compustat. ► Tutti i dati al lordo di costi e tasse. ► Premio azionario = rendimento del mercato azionario meno rendimento dell'“investimento privo di rischio” (rendimento del mercato monetario). ► I rendimenti storici non forniscono alcuna garanzia che si ripeteranno in misura simile in futuro.

La tabella chiarisce che tra il 1927 e il 2018 si sono ripetuti periodi brevi e lunghi in cui i premi dei singoli fattori sono risultati peggiori rispetto ai loro omologhi. Anche il premio azionario (noto anche come premio di mercato) è stato ripetutamente negativo in intervalli di tempo di dieci anni (e più a lungo, che non è mostrato qui), vale a dire h. Con il “libretto di risparmio” avreste battuto il mercato azionario per dieci anni – con molto meno rischio (volatilità).

La “morte” di alcuni premi fattoriali – ad es. B. il premio di piccola taglia – è stato più volte erroneamente proclamato in passato. Anche queste “scoperte” non sono nuove.

Nel loro articolo del 2019 “Volatility Lessons”, i ricercatori Eugene Fama e Kenneth French, considerati i “padri” di FI, utilizzano i dati del mercato azionario statunitense dal 1963 al 2016 per dimostrare che la probabilità del premio di valore ridotto (una combinazione dei due premi Small Size e Value; vedere anche la seconda parte della nostra serie di post sul blog FI intitolata “Investimenti multifattoriali integrati”) è addirittura superiore a quello del premio azionario (Fama & French, 2019). È quindi più probabile che le aziende piccole e a basso valore superino le aziende grandi e costose piuttosto che le azioni rendano meglio delle obbligazioni a breve termine con i rating di credito più elevati.

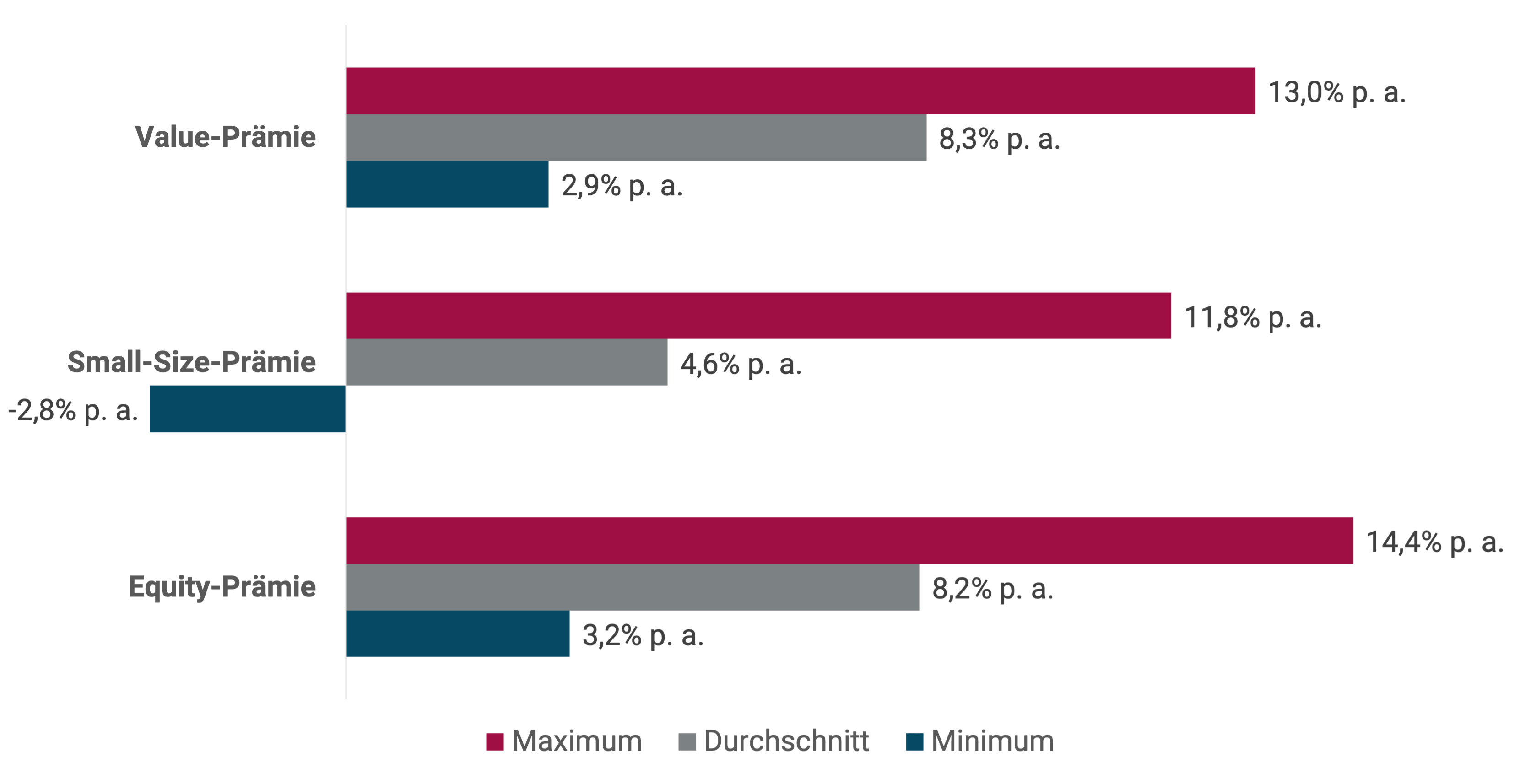

Si presume Regressione alla media nei mercati azionari, che è ciò che facciamo nel lunghissimo termine, allora rendimenti inferiori alla media nel passato tendono a portare a rendimenti più elevati in futuro (o per dirla in un altro modo: il rendimento atteso per il futuro è una funzione del livello di valutazione). [3] Per dirla in altre parole: bassi livelli di valutazione aumentano il rendimento atteso di un premio fattoriale in futuro (proprio come il rendimento atteso per le azioni nel loro insieme aumenta dopo un crollo azionario). Si potrebbe quindi dire che un premio fattoriale è “più economico” dopo un lungo periodo di siccità e quindi ha un rendimento atteso più elevato rispetto alla sua media storica. Abbiamo mostrato cosa ciò significasse specificamente in passato nel grafico seguente.

Figura: premi fattoriali annualizzati su periodi di 10 anni dopo periodi di 10 anni precedenti con premi fattoriali negativi (negli Stati Uniti da giugno 1927 a dicembre 2018)

► Fonte: dati provenienti da Dimensional Fund Advisors, Fama & French, Ibbotson Associates, S&P, Morningstar Direct, CRSP e Compustat. ► I premi fattoriali sono “premi fattoriali long-only” (vedere nota 2). ► Tutti i dati al lordo di costi e tasse. ► Gli studi scientifici sui premi dei fattori storici giungono a risultati leggermente diversi per quanto riguarda l'importo, a seconda del paese o della regione, del periodo di tempo e della specifica metodologia di ricerca. ► I rendimenti storici non forniscono alcuna garanzia che si ripeteranno in misura simile in futuro.

La figura mostra l’entità dei premi azionari, di piccola dimensione e di valore nel mercato azionario statunitense dal 1927 nei dieci anni successivi a un precedente periodo negativo di dieci anni. Ciò dovrebbe chiarire che in passato, in media, le persone venivano ampiamente ricompensate per aver sopportato un periodo di siccità dovuto al premio fattoriale. Al momento non vediamo alcuna ragione convincente per cui le cose dovrebbero comportarsi diversamente in futuro.

Un altro motivo di ottimismo riguardo allo sviluppo futuro del value premium viene da uno studio di Cliff Asness di AQR Capital Management sul cosiddetto Diffusione del valore (Asness 2019). In parole povere, l’argomentazione è la seguente: se si calcola il rapporto medio prezzo/valore contabile (“P/B”) per i titoli value e growth e si confrontano i due valori tra loro, si ottiene il value spread. Nel periodo dal 2010 al 2017, il value spread è stato relativamente costante, poiché i prezzi (il numeratore del rapporto P/B) e i valori contabili (il denominatore del rapporto P/B) sono aumentati in egual misura sia per i titoli value che per quelli growth, solo di più nel caso dei titoli growth, il che ha contribuito al migliore rendimento della crescita rispetto ai titoli value. Tuttavia, negli ultimi due anni il value spread si è ampliato notevolmente. Negli ultimi decenni, l’unica volta in cui si è verificato uno spread di valore più elevato è stato durante la bolla delle dot-com. E subito dopo Value ha avuto una fase particolarmente buona. In sintesi, ciò suggerisce che il valore è più conveniente oggi di quanto lo sia stato per molto tempo.

Alcuni lettori potrebbero obiettare che fa la differenza se avete già allineato il vostro portafoglio al value factor premium e quindi avete già sofferto della scarsa performance value degli ultimi anni, o state ancora decidendo se sovrappesare i factor premium nel vostro portafoglio. Troviamo questa obiezione poco convincente. In linea di principio, le argomentazioni esposte valgono equamente per tutti gli investitori, indipendentemente dal fatto che abbiano o meno sovrappesato i premi fattoriali nel loro portafoglio da molto tempo. Per tutti coloro che si considerano tra le “vittime” della sottoperformance di un premio fattoriale, a nostro avviso sembra consigliabile rimanere fedeli alla linea scelta - così come è statisticamente l'approccio più redditizio non vendere, soprattutto dopo una fase di rendimenti di borsa fortemente negativi (cioè un crollo del mercato azionario), perché a questo punto il rendimento atteso delle azioni per il futuro è più alto di prima.

Il premio per il rischio politico, vale a dire il rendimento in eccesso atteso dai titoli dei mercati emergenti rispetto ai titoli dei paesi industriali, si è comportato altrettanto negativamente del premio di valore negli ultimi dieci anni. Stranamente, a differenza del Value Premium, raramente si sente dire dai media specializzati che per questo motivo si dovrebbe o si dovrebbe rinunciare a investire nei mercati emergenti.

I premi fattoriali hanno Qualità, Momentum e Volatilità Minima Neutrale rispetto al mercato in ciascuno degli ultimi cinque e dieci anni (incluso l’attuale crollo del Corona virus) hanno sovraperformato significativamente (su base conservativa “long-only”, vedere la nota). [2]).

La conclusione più importante di tutto quanto qui detto non vale solo per il factor investing: giudicare una strategia d’investimento ben concepita, eseguita correttamente e scientificamente orientata basandosi esclusivamente sui suoi risultati su un periodo di uno, cinque o dieci anni porta spesso a conclusioni errate. Questi periodi sono semplicemente troppo brevi (il campione di dati è troppo piccolo) per ottenere un risultato affidabile utilizzando la strategia.

Ciò è dimostrato anche dal fatto seguente: in 17 anni, dal 1991 al 2007, gli immobili residenziali di Monaco hanno subito un calo dei prezzi del 40%, adeguato all'inflazione - un "crollo al rallentatore" che oggi è già stato dimenticato. Va inoltre tenuto presente che i tassi di interesse sui prestiti durante questo periodo erano in media di oltre cinque punti percentuali più alti di quelli odierni. Chiunque nel 2006 o nel 2007 abbia colto questo lungo periodo di siccità, completamente poco attraente e molti anni di rendimenti immobiliari negativi a Monaco e (in modo ancora più estremo) in altre città, come un'opportunità per vendere il proprio portafoglio immobiliare o non investire mai più negli immobili di Monaco, si è perso uno spettacolare mercato rialzista immobiliare iniziato all'inizio del 2008.

Conclusione

In passato, l’investimento fattoriale ha portato a rendimenti aggiuntivi interessanti rispetto a un benchmark neutrale rispetto al mercato per periodi di tempo sufficientemente lunghi. Ciononostante, ci sono sempre stati periodi di cinque, dieci o 15 anni in cui un dato premio fattoriale era negativo, vale a dire si è comportato peggio del market neutral o del suo omologo. A nostro avviso questa circostanza isolata non può essere considerata una prova della definitiva scomparsa del corrispondente premio fattoriale. Tali lunghi periodi di siccità sono probabilmente una manifestazione del rischio stesso che rende possibili i premi fattoriali. A lunghissimo termine questo rischio dovrebbe essere compensato da un aumento del rendimento.

Poiché questo è il caso, non dovresti mai mettere tutto su un cavallo quando si tratta di investimento fattoriale e dovresti quindi diversificare tra diversi premi fattoriali ben studiati e ben documentati. Spiegheremo come farlo negli altri due post del blog della nostra serie sugli investimenti fattoriali „Investimento fattoriale: le basi" E "Investimenti multifattoriali integrati“ spiegato.

In generale, solo gli investitori che lo comprendono dovrebbero impegnarsi nell’investimento fattoriale. Ciò significa conoscere e accettare i dati storici sull’investimento fattoriale (comprese le fluttuazioni dei premi), trovare convincente la logica alla base dell’investimento fattoriale e il soggettivo “rischio del quadro di riferimento” (la sottoperformance di un indice di riferimento rilevante, che spesso dura diversi anni) che viene fornito con l'investimento fattoriale.

Note finali

[1] La capitalizzazione di mercato (chiamata anche capitalizzazione di mercato o valore di mercato azionario) di una società per azioni è il prezzo delle azioni moltiplicato per il numero di azioni in circolazione (il valore di mercato del capitale della società).

[2] Utilizziamo i cosiddetti premi long-only nel calcolo sottostante. Questo è il metodo di calcolo conservativo e rilevante per gli investitori al dettaglio in ETF (per una spiegazione del concetto di premi long-only, vedere il primo dei nostri tre post sul blog sull'investimento fattoriale).

[3] Secondo la nostra esperienza, questo risultato scientificamente indiscusso viene ripetutamente frainteso nel senso che il market timing basato sulla valutazione abbia senso. Tuttavia, tale conclusione non può essere derivata solo dall’affermazione “il rendimento atteso è una funzione del livello di valutazione”, perché questa (falsa) tesi temporale ignora i costi opportunità del market timing prima di qualsiasi ingresso sul mercato innescato da una valutazione favorevole.

letteratura

Asness, Cliff (2019): “È tempo per un peccato veniale in termini di tempismo”; Riferimento Internet: https://www.aqr.com/Insights/Perspectives/Its-Time-for-a-Venial-Value-Timing-Sin

Baltussen, Guido; Swinkels, Laurens; Van Vliet, Pim (2019): “Premi dei fattori globali”; Riferimento Internet: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3325720

Deere, Robert (2017): “Comprendere la performance dei titoli a piccola capitalizzazione”; Consulenti di fondi dimensionali; Documento di lavoro; Inedito

Dimson, Elroy; Marsh, Paolo; Staunton, Mike (2019): “Credit Suisse Global Investment Returns Yearbook 2018”; versione lunga; Istituto di ricerca del Credit Suisse; 256 pagine

Fama, Eugenio; French, Kenneth (2019): “Lezioni di volatilità”; Giornale degli analisti finanziari; 74,3; pagine 42-53

Jacobs, Heiko; Müller, Sebastian (2020): “Anomalie in tutto il mondo: una volta pubbliche, non esistono più?” In: Giornale di economia finanziaria; 135 (2020); pagine 213–230

Kommer, Gerd; Weis, Alexander (2019): “Investimenti multifattoriali integrati”; post sul blog; giugno 2019; Collegamento: https://www.gerd-kommer-invest.de/integrated-multifactor-investing/

Kommer, Gerd; Weis, Alexander (2019): "Investimento fattoriale: le basi"; post sul blog; maggio 2019; Collegamento: https://www.gerd-kommer-invest.de/factor-investing-die-basics/