Da Gerd Kommer E Jonas Schweizer

Questo post è stato aggiornato nell'agosto 2025.

Nella nostra pratica di consulenza ci imbattiamo spesso in una costellazione finanziariamente discutibile con le economie domestiche private: “operazioni con differenziale di interesse negativo”. Dietro questa terminologia, che suona come una dubbia costruzione finanziaria, si nasconde qualcosa di semplice in teoria, la cui nocività di solito non viene riconosciuta e, fortunatamente, non ha nulla a che fare con l'illegalità.

Una famiglia ha una transazione con differenziale di interesse negativo (di seguito abbreviato come “NZDG” per semplicità) se detiene una quantità significativa di “attività liquide” a basso rendimento e allo stesso tempo ha passività, cioè debiti. L’investimento in contanti – depositi bancari fruttiferi e infruttiferi – produrrà rendimenti inferiori rispetto al tasso di interesse del prestito, non solo a breve termine, ma anche nella media a lungo termine, quasi senza eccezioni, al netto dell’inflazione, delle tasse e dei costi.

È ovvio che dal punto di vista economico è una scommessa se, da un lato, si investe il proprio denaro con un rendimento molto basso o nullo e, dall'altro, si chiede un prestito che costa più di quanto guadagna l'investimento in contanti. Nella maggior parte dei casi, questa “costellazione di emorragia di denaro” – l’NZDG – dovrebbe essere posta fine il più rapidamente possibile. Naturalmente, una piccola riserva di liquidità personale per le incertezze della vita è esclusa dalla logica NZDG [1]. Ogni famiglia dovrebbe avere questo, anche una famiglia con debiti.

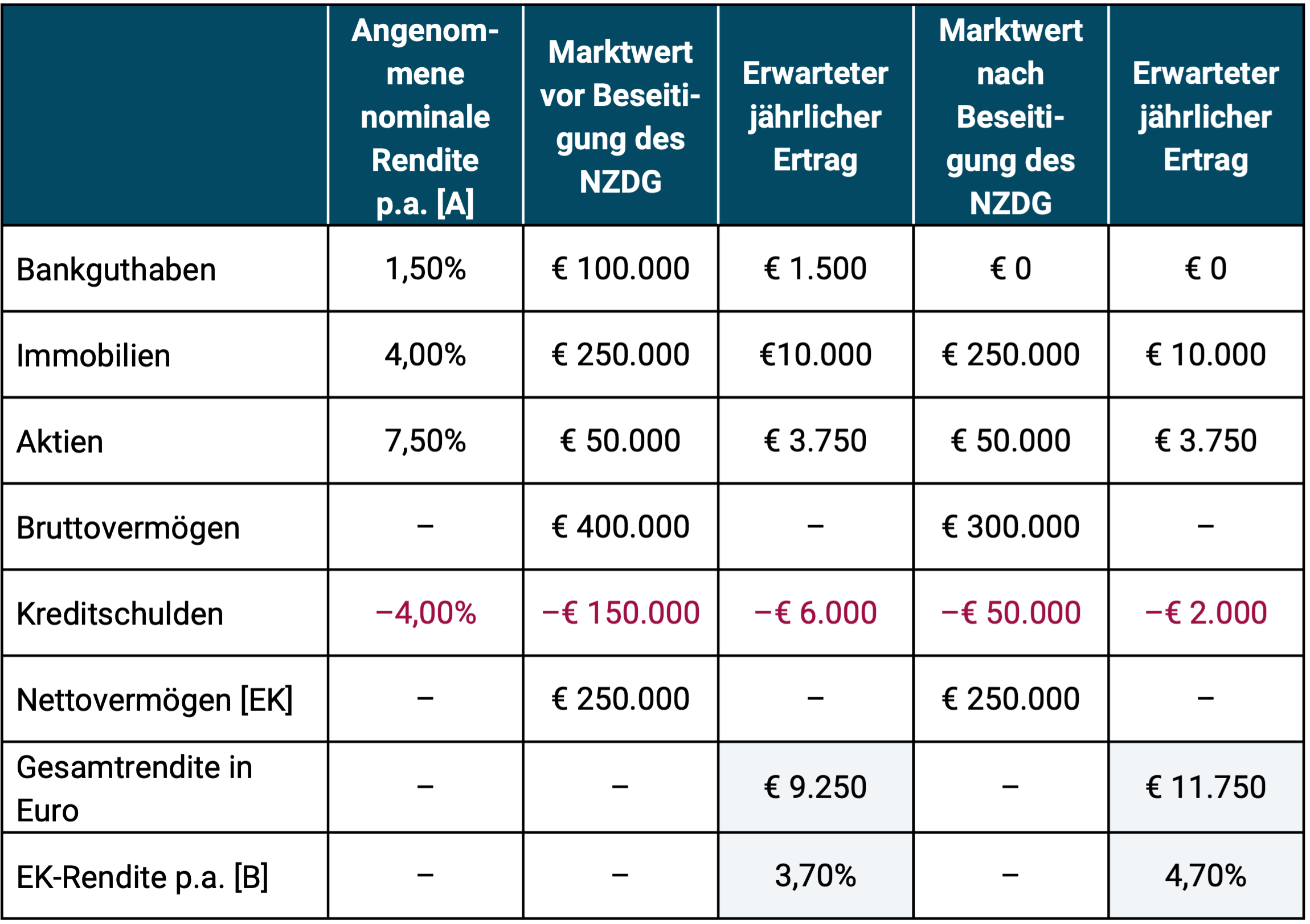

In poche parole, porre fine a un NZDG tipicamente avverso implica l’utilizzo di liquidità gratuita per ripagare il debito quanto più e nel più breve tempo possibile o investire liquidità in attività che hanno un “rendimento netto atteso” più elevato rispetto al tasso di interesse del prestito. La tabella seguente illustra numericamente la situazione NZDG utilizzando come esempio il bilancio familiare della coppia Schneider. Le risorse liquide libere vengono investite nel rimborso del prestito.

Tabella: Illustrazione dell'effetto dell'eliminazione di una transazione con differenziale di interesse negativo (NZDG) utilizzando l'esempio della famiglia della coppia Schneider

► [A] Si riferisce al rendimento totale: reddito corrente e aumenti di prezzo o valore al netto dei costi e delle tasse. ► [B] Rendimento del capitale proprio (rendimento azionario) = rendimento totale in euro ÷ patrimonio netto. ► In questo caso non viene presa in considerazione la riserva di liquidità personale (per DPP cfr. testo in vigore).

La tabella mostra che in questo esempio di calcolo gli Schneider riducono i loro costi di 2.500 euro all'anno eliminando la NZDG o aumentano il loro reddito totale in euro di 2.500 euro (11.750 euro meno 9.250 euro). Questo miglioramento della redditività si riflette anche nell’aumento del rendimento del capitale proprio.

Solitamente l’abolizione della NZDG come misura volta a migliorare l’efficienza economica in termini assoluti e relativi è di facile attuazione e il suo effetto positivo è in definitiva garantito. Nel campo degli investimenti non sono molte le misure che hanno un effetto di aumento del rendimento senza avere anche svantaggi evidenti o nascosti come: B. comportano più rischi o maggiore complessità. L'eliminazione di un NZDG rimborsando il prestito è una delle rare opzioni per migliorare i rendimenti che non presenta svantaggi ed è molto semplice: un Pranzo libero, se vuoi. Cos'altro c'è da dire a riguardo?

- Il vantaggio derivante dall’eliminazione del NZDG non ha nulla a che fare con tassi di interesse bassi o pari a zero. La logica e i vantaggi derivanti dall’eliminazione del NZDG si applicherebbero anche se i tassi di interesse (nominali) fossero significativamente più alti di quelli odierni; Allora anche i tassi di interesse sui prestiti sarebbero più alti.

- Come accennato in precedenza, ogni famiglia dovrebbe disporre di una riserva di liquidità personale (PLR) sufficientemente generosa, il famoso gruzzolo per le emergenze. In termini di importo, questo dovrebbe essere circa sei volte la spesa mensile media a lungo termine. Se vuoi essere particolarmente attento e prudente, puoi impostare dodici volte tale importo. Il PLR viene sempre escluso dalle considerazioni sull’eliminazione dell’NZDG, anche se ciò riduce leggermente il beneficio derivante da tale eliminazione.

- Se il prestito in questione non può essere rimborsato anticipatamente o può essere rimborsato solo in misura limitata a causa di limitazioni di rimborso, è ovvio che i vantaggi derivanti dall'abolizione della NZDG non possono essere sfruttati fino a questo punto. Tale economia domestica dovrebbe poi rimediare quanto prima possibile (parola chiave: rimborsi speciali).

- Il rimborso di un prestito equivale economicamente a un investimento completamente privo di rischi dell'importo del rimborso, il cui rendimento sono gli interessi passivi risparmiati. Altrimenti, investimenti privi di rischio che forniscano tali rendimenti in realtà non esistono su questo pianeta. Questa intuizione economica dovrebbe convincerli dell’attrattiva di porre fine al NZDG se gli altri argomenti non lo hanno già fatto.

- La normale e più ovvia eliminazione di un NZDG attraverso il rimborso del prestito aumenta la redditività (attesa) di un portafoglio familiare, ma non ne influenza il rischio (o lo fa solo minimamente in senso positivo) e rappresenta quindi un “pasto gratis” molto raro in economia.

- Mantenere la liquidità a basso rendimento, anche se ci sono passività che costano più di quanto la liquidità apporta, può avere senso dal punto di vista economico se si crede che si presenterà una “opportunità di investimento” a breve o medio termine, un’opportunità in cui confluirà la liquidità a basso rendimento – invece che nel rimborso del prestito. L’opportunità di investimento deve quindi avere un rendimento atteso al netto dei costi e delle tasse più elevato rispetto ai costi del prestito al netto delle tasse.

- La logica descritta al punto precedente può essere applicata analogamente anche ad un investimento immediato (già noto), cioè senza “aspettare l’occasione”. In questo caso la liquidità a basso rendimento viene investita in un investimento esistente o noto, ad es. B. investito in ETF azionari ampiamente diversificati. Se la disdetta di un NZDG non avviene attraverso la restituzione del prestito, ma piuttosto attraverso un investimento con un rendimento atteso superiore al tasso di interesse del prestito, in linea di principio ciò porta anche al vantaggio di costo sopra menzionato, ma allo stesso tempo l'economia domestica in questa costellazione aumenta il suo rischio complessivo (e la sua opportunità di rendimento complessivo) perché - rispetto al punto di partenza originale - la quota della parte rischiosa del portafoglio nell'intero portafoglio è ora aumentata. Se però un investitore ritiene di aver individuato un investimento che ha un rendimento netto atteso più elevato rispetto al tasso di interesse del prestito in questione e che è allo stesso tempo privo di rischi o quasi privo di rischi, allora ovviamente la nostra argomentazione non è applicabile. Tuttavia, consideriamo tali considerazioni come ingenue fantasie di Alice nel Paese delle Meraviglie.

Se non hai sentito la tua banca, il tuo consulente finanziario o il tuo gestore patrimoniale riguardo all'eliminazione di NZDG, potrebbe non essere perché quell'istituto, a differenza di te, guadagna direttamente o indirettamente dalla continua esistenza di NZDG.

Si potrebbe quindi riassumere che il punto cruciale nello scioglimento di un NZDG è la decisione su come utilizzare le risorse liquide a basso rendimento: nel rimborso del debito o in un investimento con un rendimento atteso superiore al costo del prestito. In ogni caso vale quanto segue: detenere attività simili a contanti e a basso rendimento e allo stesso tempo avere debiti è – fatte salve le eccezioni sopra menzionate – economicamente irrazionale. La strada razionale è ripagare il prestito o espandere gli investimenti rischiosi. Il percorso di rimborso del prestito migliora sicuramente la redditività mantenendo lo stesso rischio (non vi è incertezza sugli effetti). L’espansione degli investimenti rischiosi ha aumentato il rendimento atteso e il rischio atteso (c’è incertezza sugli effetti).

Conclusione

Cosa occorre fare concretamente per le economie domestiche? Dovresti controllare i tuoi investimenti per la presenza di transazioni differenziali di tasso di interesse negativo. Ciò include anche piccoli prestiti come scoperti di conto e prestiti al consumo. Se esiste un NZDG, nella maggior parte dei casi sarà finanziariamente vantaggioso porre fine al più presto possibile a questo killer del rendimento, rimborsando i debiti (a condizione che i prestiti corrispondenti possano essere rimborsati parzialmente o completamente in anticipo) o espandendo investimenti rischiosi con un rendimento atteso superiore al tasso di interesse del prestito.

Note finali

[1] Lo scopo e il livello raccomandato delle riserve di liquidità personali sono spiegati di seguito.