Da Gerd Kommer E Tobias Jerschensky

Dei 41 milioni di economie domestiche tedesche, il 43% = 17,6 milioni possiedono l'immobile in cui vivono. Il 57% (23,4 milioni) sono affittuari. Due terzi delle economie domestiche locatori mirano ad acquistare in futuro un'abitazione (un appartamento o una casa). Se chiedi agli aspiranti proprietari di casa quali sono i motivi per cui acquistano un immobile, i motivi finanziari vengono menzionati molto più spesso dei motivi legati allo stile di vita, ad es. B. “buona previdenza per la vecchiaia”, “vivere senza affitto in età avanzata”, “buoni rendimenti”, “oro concreto”, “valore materiale”, “investimenti sicuri” e “protezione dall’inflazione”.

Nel libro di Gerd Kommer pubblicato nel 2021 "Comprare o affittare? Come prendere la decisione giusta per te stesso" Sono state raccolte e analizzate le argomentazioni finanziarie e non finanziarie in una decisione di acquisto o affitto in Germania. La parte puramente economica dell’analisi ivi contenuta si basa su dati storici dal 1970 al 2020 (51 anni). Da allora sono trascorsi più di quattro anni, durante i quali sono successe molte cose in termini di prezzi immobiliari, tassi di interesse, affitti e rendimenti del mercato dei capitali. È ora di aggiornare il confronto finanziario di acquisto o affitto nel libro con dati aggiornati entro la fine del 2024.

A causa dei limiti di spazio non entreremo in questo post del blog non finanziario Argomenti, cioè considerazioni emotive e di stile di vita, che, a seconda dell'argomento, parlano a favore dell'acquisto o dell'affitto. Gli argomenti non finanziari sono trattati in modo esauriente nel libro sopra menzionato.

Quale metodo di confronto porta a risultati veramente affidabili?

Ne vuoi uno? specifico Acquista oggetto e uno specifico Situazione locativa, quindi caso singolo, per effettuare un calcolo di acquisto o di affitto con sguardo al futuro, in Internet sono disponibili numerosi calcolatori di acquisto o di affitto utili. Elenchiamo i collegamenti a dieci calcolatori online gratuiti alla fine di questo post del blog, al punto 1 dell'appendice. Tuttavia, da tale calcolo prognostico caso per caso non è possibile trarre conclusioni generalizzabili per il corrispettivo dell'acquisto o dell'affitto.

Se si desidera formulare affermazioni generalizzabili sull’attrattiva economica fondamentale dell’acquisto rispetto all’affitto combinato con un semplice investimento sul mercato dei capitali (un portafoglio ETF su base buy-and-hold) oltre ai casi individuali non rappresentativi, i calcoli dei casi individuali non saranno di aiuto. Le conclusioni strutturali possono essere raggiunte solo effettuando calcoli con dati statistici rappresentativi e su periodi di tempo sufficientemente lunghi e rappresentativi.

In tal caso sorge subito un’altra domanda metodologica fondamentale: si vuole effettuare il confronto sulla base di dati storici o sulla base di previsioni lungimiranti? I calcoli prognostici si basano inevitabilmente su ipotesi soggettive circa l’andamento futuro dei prezzi delle case, dei tassi di interesse, degli affitti, dei rendimenti del mercato dei capitali e delle imposte. Anche se le ipotesi lungimiranti per intervalli di tempo superiori a pochi mesi sono incerte e in seguito si riveleranno in gran parte errate, i media e gli investitori immobiliari utilizzano ancora prevalentemente calcoli previsionali per le loro analisi generali di acquisto o affitto. Ecco tre esempi:

- “In queste sette città comprare è più economico che affittare” – Wirtschaftswoche, 18 marzo 2024, articolo cartaceo

- "Affittare o acquistare? Quale strategia conviene nella vostra regione" – Handelsblatt, 5 luglio 2018, articolo cartaceo

- “Vale la pena investire nel settore immobiliare nel 2025?” – Finanztip, 27 agosto 2025, video

L'uso delle previsioni per rispondere alla domanda generaleLa domanda, che non è specifica per una singola famiglia, se acquistare o affittare + un portafoglio ETF sia più interessante dal punto di vista finanziario, sembra strana se si pensa più da vicino. Valutare l’attrattiva economica di Investimenti sui mercati finanziari - azioni, investimenti fruttiferi, materie prime, metalli preziosi e criptovalute nonché i prodotti finanziari da essi derivati - sono praticamente senza eccezione storico Serie di dati utilizzate. Quindi niente previsioni, che si basano su presupposti incerti e soggettivi e che probabilmente non si realizzeranno così come formulate.

Pertanto, basiamo la nostra analisi di acquisto o affitto in questo post del blog su questo Migliori pratiche scienza e non calcolano sulla base di previsioni e ipotesi, ma sulla base di dati storici di mercato. Poiché utilizziamo dati storici, poiché risaliamo a 55 anni fa, fino al 1970, e poiché confrontiamo i nostri risultati con studi accademici per altri paesi, i nostri numeri calcolati consentono di trarre conclusioni fondamentali e strutturali.

Cosa dovresti considerare quando effettui un corretto confronto di acquisto o affitto?

Ecco tre principi fondamentali che deve soddisfare un confronto affidabile tra acquisto e locazione + investimento sul mercato dei capitali:

- Acquirenti e inquilini + investitori ETF vivono nella stessa proprietà.

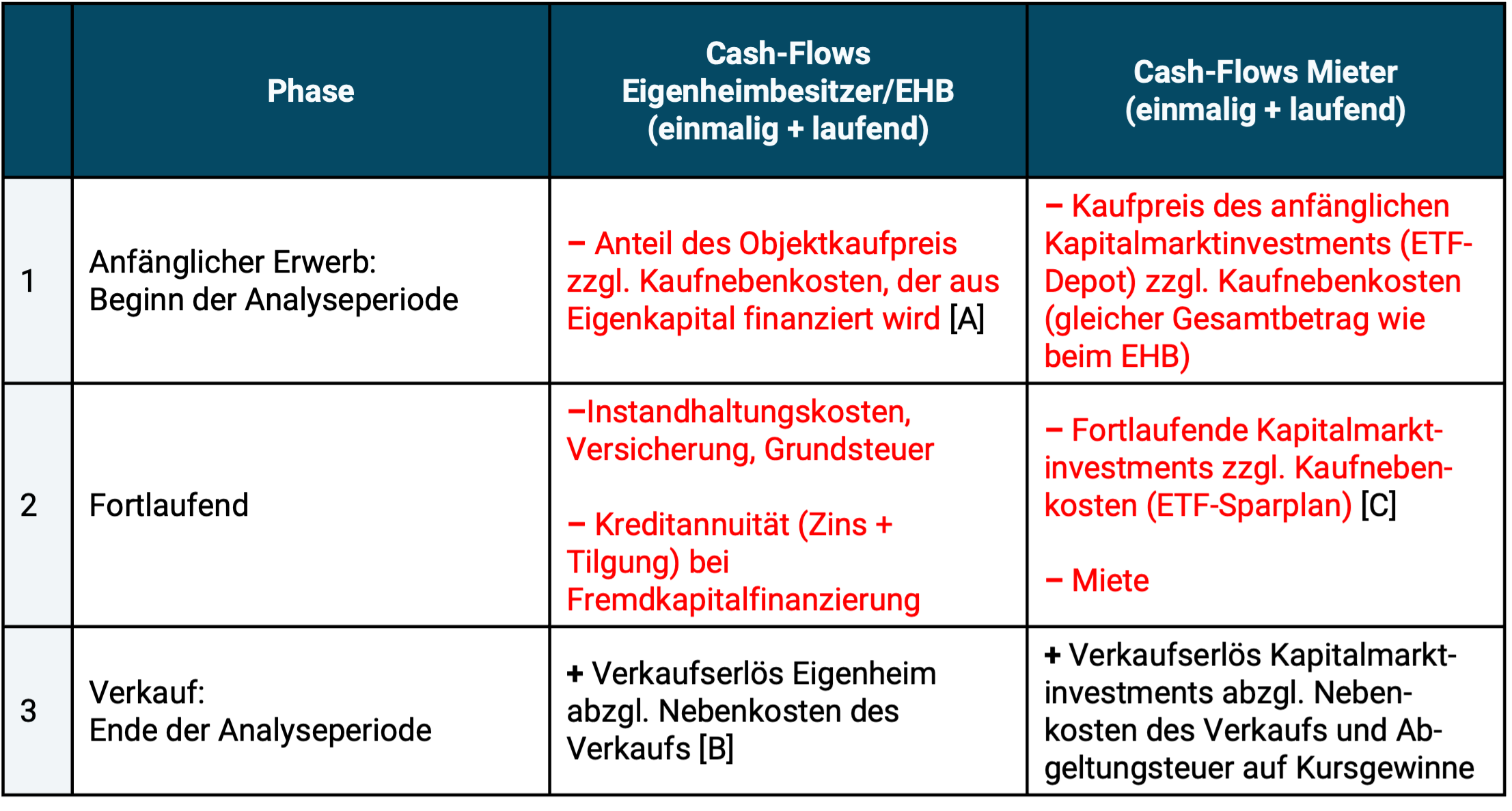

- Acquirenti e inquilini hanno inizialmente e ogni mese identici “uscite di cassa”, cioè investono la stessa somma nella creazione di ricchezza, cioè rinunciano al consumo per scopi di creazione di ricchezza sono gli stessi. Che cosa si intenda esattamente per “deflussi di cassa identici” risulta chiaro nella Tabella 1 riportata di seguito. In questo caso le uscite di denaro nelle righe 1 e 2 per il proprietario della casa (EHB) e per l'affittuario/investitore ETF ammontano allo stesso importo. Questa uguaglianza viene raggiunta se l'affittuario investe la differenza tra il suo affitto mensile e le spese totali dell'EHB in un piano di risparmio ETF.

- Il periodo di osservazione (il periodo di analisi) deve essere sufficientemente lungo, in genere superiore a 15 anni. Periodi di tempo più brevi sono troppo distorti da condizioni di mercato casuali e temporanee. Inoltre, la maggior parte dei finanziamenti immobiliari impiega più di 20 anni per essere completamente ammortizzata.

Tabella: Confronto dei flussi di cassa tra proprietari di case (EHB) e inquilini in un confronto oggettivo rent-or-buy

Nota di lettura: i deflussi di cassa (dal punto di vista dell'EHB o dell'affittuario) sono indicati nella tabella in rosso con un segno meno, mentre gli afflussi di cassa sono indicati in nero con un segno più.

► [A] Spese aggiuntive per l'acquisto di immobili: imposta sul trasferimento immobiliare, spese di mediazione, spese notarili, spese catastali. ► [B] Se il periodo di osservazione è più breve del tempo fino al completo rimborso del prestito, il debito residuo esistente del prestito viene detratto dal prezzo di vendita dell'immobile per arrivare all'attivo finale netto. ► [C] Si presuppone che tutto il reddito corrente (ad es. dividendi) meno le imposte venga immediatamente reinvestito (investimento).

Se si progetta un confronto economico tra acquisto e affitto come nella tabella, la parte con il patrimonio netto più elevato alla fine del periodo di osservazione (patrimoni finali) partecipa alla “corsa agli investimenti”. EHB contro gli inquilini vinto.

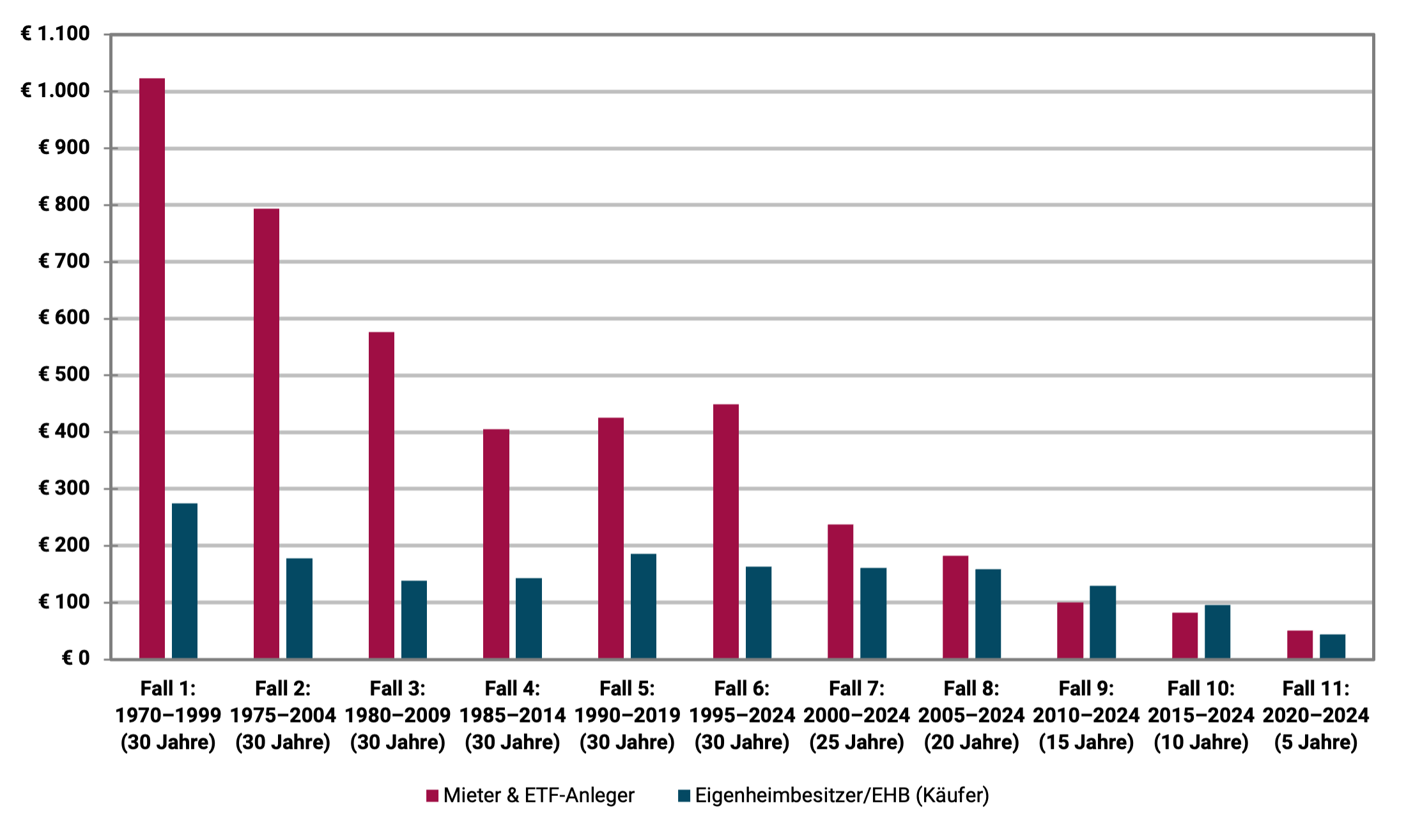

Riassumiamo i risultati di tale calcolo per l’intero periodo dal 1970 al 2024 (55 anni) in Germania nella figura seguente. L'investimento sul mercato dei capitali del locatario consiste in un semplice portafoglio ETF sull'indice azionario MSCI World su base buy-and-hold. [1] L'investimento immobiliare per i proprietari di case è la proprietà residenziale media in Germania. Accettiamo un finanziamento iniziale del credito del 70% da parte dell'EHB.

Consideriamo undici diverse finestre temporali, ciascuna della durata massima di 30 anni, poiché un tipico finanziamento immobiliare al 70% viene completamente rimborsato in media dopo circa 28 anni. Descriviamo le ulteriori ipotesi e input nel calcolo alla fine di questo post del blog nell'appendice al punto 2 per quei lettori che vogliono sapere esattamente come abbiamo calcolato. I lettori interessati principalmente ai risultati possono ignorare le spiegazioni aggiuntive nell'Appendice 2.

Figura: Confronto della ricchezza finale dei proprietari di case/acquirenti rispetto agli affittuari/investitori in ETF in 11 diverse finestre temporali tra il 1970 e il 2024 (55 anni)

► Attivo finale in migliaia di euro.

L'interpretazione dei risultati nella figura: Perché l'inquilino in testa è in maggioranza?

In nove casi su undici il locatario/investitore dell'ETF ha ottenuto alla fine del secondo periodo considerato un patrimonio netto finale più elevato. Solo nei due casi 9 e 10 avviene il contrario. Tuttavia, il vantaggio dell’EHB in unità monetarie assolute è piccolo in questi due casi: solo 19 e 14 mila euro, rispettivamente.

In generale, i casi 10 e 11 devono essere classificati come meno importanti per le nostre conclusioni rispetto ai casi da 1 a 9. In primo luogo perché rappresentano solo periodi di tempo relativamente brevi e in secondo luogo a causa delle differenze assolute piuttosto insignificanti nella ricchezza finale tra EHB e locatario. Si potrebbe quindi parlare di “pareggio” nella “corsa al rendimento” 10 e 11. Un risultato più chiaro in una direzione o nell'altra probabilmente emergerà solo dopo altri cinque-dieci anni.

Il motivo principale per cui, nove su undici confronti, il locatario + l'investitore in ETF vince la nostra corsa all'acquisto o all'affitto è che l'asset class azionaria globale produce rendimenti totali notevolmente più elevati nel lungo termine rispetto all'asset class immobiliare residenziale. Ciò vale sia per gli immobili residenziali in Germania che per gli altri paesi per i quali sono disponibili i dati relativi al rendimento totale degli immobili residenziali. Va tuttavia osservato che dal 1970 ad oggi i rendimenti immobiliari in Germania sono particolarmente bassi rispetto ad altri paesi.

Ma perché il vantaggio patrimoniale finale dell'affittuario nei casi da 1 a 6 è così straordinariamente alto? (Nel caso 1, ad esempio, 748mila euro a favore dell'inquilino.) I motivi sono quattro.

Causa n. 1: i casi da 1 a 6 durano tutti i 30 anni, i casi da 7 a 11 no. A causa dell'effetto dell'interesse composto, le differenze di rendimento tra due investimenti A e B hanno un impatto maggiore sul patrimonio finale, quanto più lungo è il periodo di osservazione.

Causa n. 2: in 44 anni, dal 1970 al 2013, gli immobili residenziali tedeschi hanno registrato aumenti di valore disastrosamente bassi. Alla fine di questi quattro decenni e mezzo, la proprietà residenziale media tedesca, al netto dell'inflazione, valeva il 16% in meno rispetto all'inizio: il valore peggiore tra i circa 20 paesi occidentali per i quali sono disponibili tali dati.

Causa n. 3: dal 1970 al 2013 i tassi d'interesse sui mutui immobiliari erano significativamente più alti, attestandosi in media al 7,4% annuo. rispetto al 2014 ad oggi al 2,2% p.a.

Causa n. 4: gli affitti e gli aumenti degli affitti in Germania sono stati relativamente bassi dal 1970 al 2015 circa. In questo periodo ciò ha favorito anche il lato locatario/investitore dell'ETF (così come le cause da 1 a 3).

Che influenza ha l’importo della quota di prestito, la “leva creditizia”?

Nel nostro calcolo illustrativo abbiamo ipotizzato un finanziamento iniziale del prestito del 70% per la EHB. Se fosse stato utilizzato un finanziamento azionario al 100% (vale a dire zero credito), nove degli undici casi di finestra temporale sarebbero stati ancora a favore dell'affittuario, anche se la distribuzione dei vincitori e dei perdenti e i valori patrimoniali finali assoluti sarebbero cambiati.

Una percentuale di credito superiore al 70%, ad es. B. L'85% avrebbe anche dato luogo, per coincidenza, a un risultato complessivo di 9 a 2 a favore dell'inquilino, come mostrato nella figura, mentre questa modifica avrebbe a sua volta cambiato la specifica distribuzione vincitore-perdente negli undici casi.

In generale, si può concludere che è popolare nella comunità dei fan del settore immobiliare Leva creditizia [2] Nel complesso, l’EHB è stato piuttosto dannoso per i rendimenti. La mancanza di benefici finanziari derivanti dall’effetto leva creditizia sugli asset finali e sul rendimento del capitale proprio degli investimenti immobiliari contraddice l’opinione prevalente nella comunità degli appassionati del settore immobiliare e tra coloro che guadagnano dalla vendita e dal finanziamento degli immobili, ovvero intermediari, banche e coach immobiliari. Nel nostro post sul blog separato “Il mito della leva creditizia nel settore immobiliare” mostriamo questo e il motivo per cui il finanziamento tramite prestito (leva) nel finanziamento di immobili commerciali – dove sono disponibili dati migliori sull’effetto del finanziamento tramite debito – è statisticamente dannoso per i rendimenti.

Quale impatto avrebbero avuto i tassi di interesse variabili sui prestiti?

In molti paesi occidentali, i prestiti immobiliari privati hanno per lo più tassi di interesse variabili, mentre in Germania prevalgono tassi di interesse fissi a lungo termine di dieci anni o più. I tassi di interesse variabili avrebbero cambiato in modo significativo i risultati nella figura? La risposta è breve: solo marginalmente e più a favore dell'affittuario. Avrebbe vinto la corsa finale alla ricchezza nel caso dei tassi di interesse variabili in dieci casi su undici. Motivo: i tassi d’interesse, in forte aumento dall’inizio del 2022, hanno avuto un effetto meno favorevole sulla EHB.

Perché i media riportano regolarmente che i proprietari di case sono, in media, più ricchi degli affittuari in età avanzata?

Come si conciliano i nostri risultati con l’affermazione ripetuta da decenni del settore immobiliare, dei giornalisti e degli influencer immobiliari, secondo cui le famiglie di pensionati che possiedono una casa propria possiedono, in media, una ricchezza maggiore rispetto alle corrispondenti famiglie di affittuari? In apparenza l’affermazione in questione è vera, ma si tratta pur sempre di “mentire con le statistiche”. Per queste famiglie, la proprietà della casa non è la causa della loro maggiore ricchezza, ma piuttosto la conseguenza – più precisamente, la conseguenza di un reddito più elevato, generalmente per decenni, combinato con una propensione al risparmio permanentemente più elevata. [3] Inoltre, si registra un aumento statisticamente maggiore e/o anticipato del patrimonio attraverso donazioni o eredità per le famiglie EHB rispetto alle famiglie inquiline.

Ecco un esempio dello scambio manipolativo di causa ed effetto da parte del settore immobiliare nella situazione appena descritta: la ricchezza media di tutte le famiglie tedesche che possiedono una Ferrari supera naturalmente quella dei non proprietari di Ferrari. Ora la domanda: è stata la Ferrari la causa di questo vantaggio in termini di ricchezza? Ovviamente no. Semmai la Ferrari ha fatto danni. In ogni caso, la proprietà della Ferrari era il risultato del vantaggio in termini di ricchezza. Lo stesso vale per la proprietà della casa. Lui è quello giusto Conseguenza le cause sopra citate (in primis reddito più elevato, maggiore propensione al risparmio e quindi maggiore ricchezza). Se si confrontassero gli affittuari con i proprietari di case che hanno lo stesso reddito a lungo termine e la stessa propensione al risparmio, e se si prendessero in considerazione gli effetti ereditari, si dimostrerebbe che gli affittuari raggiungono statisticamente una ricchezza finale più elevata in pensione. Tuttavia, tali studi empirici non esistono per la Germania.

Che dire del vantaggio della proprietà d’abitazione del “contratto di risparmio obbligatorio positivo”?

In precedenza abbiamo accennato alla maggiore propensione al risparmio delle famiglie proprietarie di una casa. Una maggiore propensione al risparmio può avere due cause: (a) Un reddito più elevato. Cade ad es. B. È più facile risparmiare il 20% su 10.000 euro di reddito netto al mese che il 20% su 2.000 euro. Inoltre, l’importo assoluto del risparmio nel primo caso è di 2.000 euro e nel secondo caso solo di 400. (b) Una maggiore “affinità di risparmio” è causata puramente psicologicamente, cioè se due famiglie A e B hanno un reddito netto identico, ma la famiglia A ne risparmia il 30% e la famiglia B solo il 5%, allora la famiglia A ha una maggiore propensione al risparmio causata puramente psicologicamente. In parole povere: la famiglia A è più economica e riduce maggiormente i consumi.

Se una casa è finanziata con debito con un rapporto debito pari o superiore al 60% circa, allora questa famiglia dovrà sostenere spese mensili più elevate relative agli immobili dalla rendita del prestito e altre spese immobiliari (manutenzione media, assicurazione, imposta sulla proprietà) rispetto a una famiglia di affittuari comparabile. Questa differenza esiste fino al completo rimborso del prestito di rendita, di solito dopo 25 anni. Ora il nocciolo della questione: una tale famiglia EHB non ha scelta di sostenere queste spese mese dopo mese fino a quando il prestito non sarà completamente rimborsato, altrimenti perderebbe la proprietà a causa di un sequestro alla banca e percepirebbe questa perdita anche come uno stigma sociale. La famiglia inquilina comparabile, tuttavia, non è sottoposta a tale pressione e rischio con il suo piano di risparmio ETF. Può smettere di risparmiare ogni mese e consumare invece di più senza conseguenze negative a breve termine. L'affittuario ha quindi bisogno di una buona dose di autodisciplina per poter spendere ogni mese per la formazione finanziaria la stessa cifra che spende l'EHB per oltre 25 anni. Quest'ultimo, invece, “è costretto a farlo dalle circostanze” ed è soggetto ad un “contratto di risparmio obbligatorio positivo” a causa del suo mutuo immobiliare.

Questo effetto – che non è altro che la propensione al risparmio statisticamente più elevata tra le famiglie proprietarie occupanti menzionate sopra – contribuisce al fatto che le famiglie EHB sono in realtà statisticamente più ricche in età avanzata rispetto agli affittuari. Ma ancora una volta: il vantaggio patrimoniale statistico degli EHB non ha nulla a che fare con l’elevata redditività dell’immobile. Semmai si può dire che questo vantaggio patrimoniale nonostante della casa, non per questo. Se una famiglia di affittuari ha la stessa disciplina di risparmio di una famiglia proprietaria di una casa, statisticamente la famiglia di affittuario avrà raggiunto una ricchezza finale più elevata, e spesso significativamente più elevata, all’età di 50, 60 o 70 anni.

Cosa succede se non si utilizza un portafoglio azionario 100/0 per l'inquilino, ma piuttosto un portafoglio azioni-obbligazioni 60/40?

Abbiamo basato il nostro confronto affitto-contro-acquisto con un locatario su un portafoglio azionario al 100% (un ETF MSCI World) perché riteniamo che un ETF azionario diversificato a livello globale su base buy-and-hold sia meno rischioso di un investimento finanziato dal debito in una singola proprietà. [4] (Il fatto che sia più facile osservare e misurare le fluttuazioni in corso nel valore di un portafoglio ETF rispetto alle fluttuazioni in corso nel valore della posizione azionaria in una singola proprietà non cambia questo fatto fondamentale.)

Se il locatario dovesse basarsi su un portafoglio 60/40 composto da un ETF MSCI World e un ETF obbligazionario (obbligazioni a medio termine di alta qualità), la corsa agli asset finale negli undici casi non sarebbe più 9 a 2 per il locatario, ma solo 7 a 4. Il cambiamento del risultato illustra ciò che in definitiva tutti sappiamo: le azioni producono rendimenti molto più elevati a lungo termine rispetto agli investimenti fruttiferi.

Due pregiudizi a favore della proprietà della casa nei nostri calcoli

In due modi, il nostro calcolo di acquisto o affitto è sbilanciato a favore dell’acquisto.

Aspetto 1: Il calcolo presuppone che durante i periodi di osservazione venga effettuato un solo acquisto immobiliare. Sebbene non siano disponibili dati sul periodo medio di detenzione (periodo mediano di detenzione) di una casa in Germania, è probabile che sia inferiore a 30 anni. Tali dati sono disponibili per gli Stati Uniti. Lì, il periodo medio di detenzione di una casa è di circa dodici anni. In Germania sarà più lungo, ma probabilmente più breve di 30 anni. A causa dei costi di transazione molto elevati (costi aggiuntivi di acquisto e vendita) nel settore immobiliare, il rendimento di un'abitazione diminuisce con la diminuzione del periodo di detenzione. Inoltre, se una casa finanziata da un prestito viene venduta “in anticipo”, potrebbe essere applicata una costosa penalità di pagamento anticipato sul prestito.

Aspetto 2: Nella tassazione del portafoglio azionario ETF del locatario non è stato tenuto conto del vantaggio fiscale del buy-and-hold derivante dall'imposta preventiva tedesca. Abbiamo quantificato questo vantaggio fiscale in un post separato sul blog (“Risparmiare sulle tasse grazie al buy-and-hold”).

La letteratura accademica sull’acquisto versus l’affitto

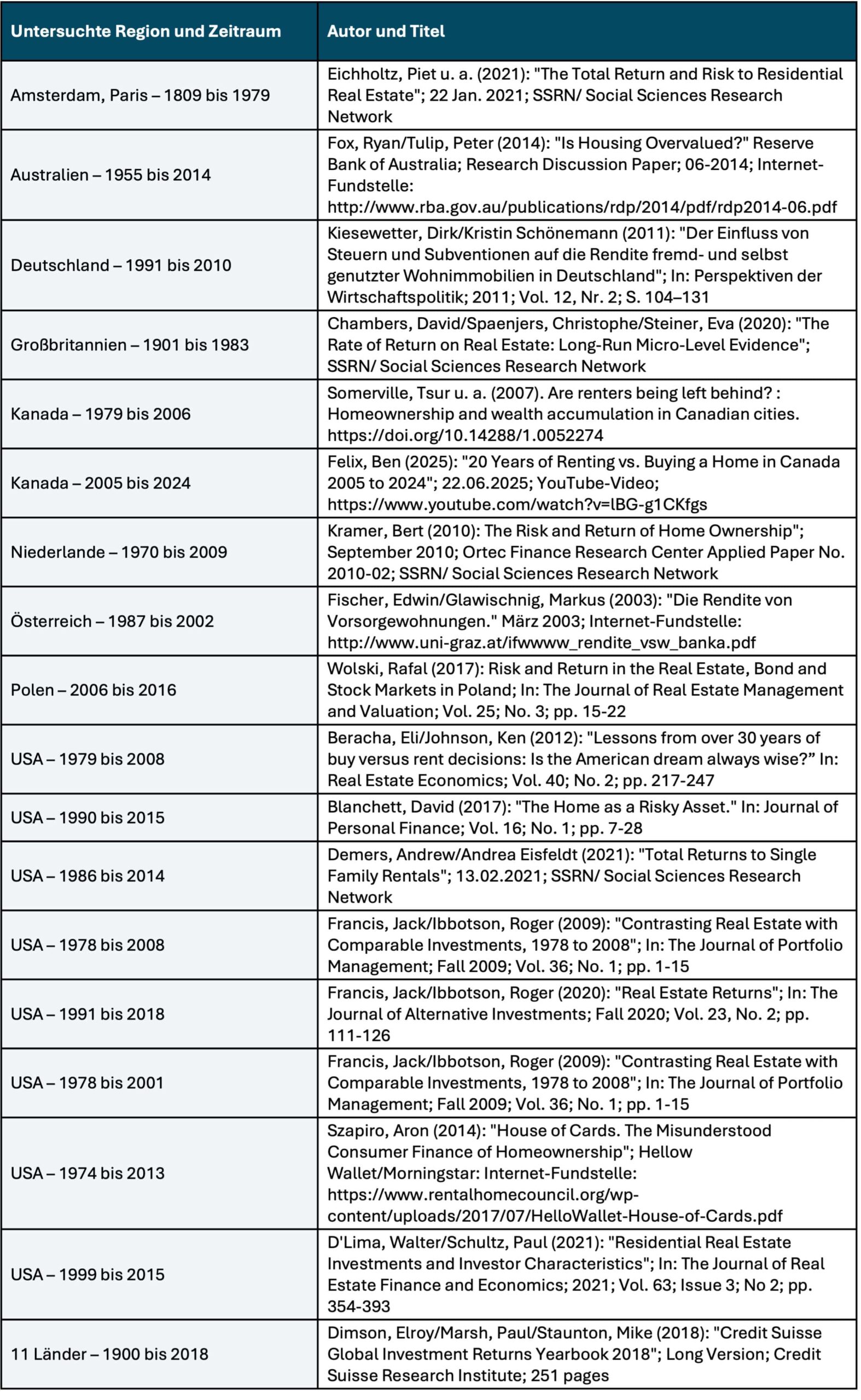

I nostri risultati di acquisto o affitto per la Germania qui presentati sono coerenti con la tendenza di base di una serie di studi storici simili di acquisto o affitto o studi generali sui rendimenti immobiliari per altri paesi e periodi di tempo. Alla fine di questo post del blog elenchiamo 18 studi accademici di questo tipo nell'appendice al punto 3.

Conclusione

Nei 55 anni dal 1970 al 2024, l’affitto combinato con un investimento azionario semplice e ampiamente diversificato su base buy-and-hold è stato statisticamente più redditizio in Germania rispetto all’acquisto di una casa. Questo è ciò che emerge dal nostro calcolo empirico e che è confermato da un gran numero di analisi comparabili di ricercatori per altri paesi e periodi di tempo.

Questi risultati contraddicono ciò che crede la maggior parte dei tedeschi riguardo alla relativa attrattiva economica dell’acquisto o dell’affitto.

Il fatto che banche, broker e influencer immobiliari affermino il contrario può essere facilmente spiegato con i conflitti di interessi di queste parti.

Il fatto che molti giornalisti e organi di stampa ripetano da decenni che “l’acquisto è prevalentemente più redditizio dell’affitto” è probabilmente il risultato combinato del “ripetizione a pappagallo delle opinioni prevalenti” e del “non voler fare ricerche faticose”. Inoltre, i media mainstream sono riluttanti a interferire con i ricchi clienti pubblicitari del settore immobiliare e bancario.

Allegato

Appendice (1): Calcolatori gratuiti per l'acquisto o l'affitto su Internet (in ordine alfabetico)

- Flusso finanziario, finfluencer indipendente

- Suggerimento finanziario, organizzazione per la tutela dei consumatori (senza scopo di lucro)

- Frankfurter Allgemeine Zeitung (quotidiano)

- Gerd Kommer, autore, asset manager (che “Strumento acquisto/affitto” per il libro “Compra o affitta” di GK può essere scaricato gratuitamente come file Excel da Campus Verlag alla voce di menu “Materiale aggiuntivo”)

- FMH consulenza finanziaria, portale immobiliare (proprietario: privati)

- immoscout24, portale immobiliare (proprietario: Scout24 SE)

- mondo immobiliare, portale immobiliare (proprietario: Axel-Springer-Verlag)

- Dottor Piccolo, mediatore creditizio (proprietario: Hypoport AG)

- Investitori pigri, finfluencer indipendenti

- Fondazione Warentest, organizzazione per la tutela dei consumatori (titolare: fondazione senza scopo di lucro)

Appendice (2): le ipotesi e i dati utilizzati nel calcolo nella figura/grafico

Per quanto riguarda l'immobile (proprietario/acquirente): in tutti gli undici casi l'immobile costa 100.000 euro. (Per ragioni di semplicità, per fare i calcoli con “numeri tondi” utilizziamo il prezzo di acquisto irrealisticamente basso di 100.000 euro per una casa di oggi, ma non negli anni ’70. Se invece si ipotizzassero 400.000 o un milione di euro, ad esempio, ciò non avrebbe alcuna influenza sul relativo risultato finale.) I costi aggiuntivi per l’acquisto (inclusa l’imposta sul passaggio di proprietà) sono presupposti all’8%, quelli della vendita all’8% 1,7%. [5] I costi di acquisto e quelli aggiuntivi vengono finanziati al 30% con mezzi propri e al 70% con un prestito. I tassi di interesse sui prestiti sono i tassi di interesse per i prestiti di rendita alle economie domestiche private con un tasso di interesse fisso di dieci anni (il tasso di interesse viene adeguato ogni dieci anni). Si presume che ci vorranno 30 anni per il rimborso completo. L'aumento di valore dell'immobile corrisponde a quello della proprietà residenziale media tedesca durante questo periodo. I costi aggiuntivi correnti (manutenzione, assicurazione, tassa sulla proprietà) corrispondono all'1,3% p.a. del valore attuale dell'immobile. [6] I dati statistici sottostanti provengono dai siti web della BRI Basilea e della Bundesbank.

Dal lato del locatario (locatario + investitore ETF): il locatario investe inizialmente la quota azionaria di 32.400 euro inizialmente spesa dall'EHB in un portafoglio mondiale costituito da un fondo indicizzato MSCI World (ETF), poiché tale portafoglio è paragonabile a un immobile individuale finanziato con debito in termini di rischio a lungo termine. Presumibilmente vive in una proprietà identica a quella dell'EHB. L'affitto per questo immobile si basa sui rendimenti locativi storici per immobili residenziali (appartamenti) in Germania. Poiché l'affitto mensile o annuale dell'affittuario è inferiore al flusso di cassa totale dell'EHB, l'affittuario risparmia ogni mese la differenza nel suo portafoglio ETF, in modo che entrambi spendano sempre la stessa cifra per l'edilizia abitativa e la creazione di ricchezza. I dati statistici di mercato sottostanti provengono da Bulwiengesa e MSCI.

Al termine di ciascuno degli undici casi/periodi considerati, sia EHB che gli inquilini vendono i propri investimenti. L'affittuario paga le tasse sul suo investimento in ETF in modo continuativo (dividendi) e alla fine quando viene venduto (utile di prezzo). Fino alla fine del 2008 in Germania gli utili derivanti dagli investimenti azionari erano esenti da imposte per gli investitori privati, dopodiché saranno soggetti all'imposta sulle plusvalenze. [7] Le plusvalenze sulle case sono esentasse in Germania. Nei cinque casi da 7 a 11 il periodo di osservazione è inferiore a 30 anni. Pertanto, alla fine del periodo avrai un saldo debitorio residuo con l'EHB. Per semplificare si assume che verrà rimborsato con il ricavato della vendita dell'immobile senza alcuna penalità di rimborso anticipato.

I pagamenti (cauzione iniziale e pagamenti successivi) per l'acquirente e l'affittuario per gli undici casi sono i seguenti. Caso 1: 333mila euro, Caso 2: 306mila euro, Caso 3: 313mila euro, Caso 4: 279mila euro, Caso 5: 281mila euro, Caso 6: 245mila euro, Caso 7: 212mila euro, Caso 8: 160mila euro, Caso 9: 119mila euro, Caso 10: 84mila euro, Caso 11: 54mila euro. (I casi da 1 a 6 hanno la stessa durata e dovrebbero quindi avere all’incirca lo stesso ammontare di depositi. Le differenze esistenti derivano da diversi livelli di interesse.)

Appendice (3): Elenco degli studi scientifici sui confronti empirici dei rendimenti derivanti dall'acquisto o dalla locazione

Gli studi menzionati nella tabella seguente giungono alla conclusione, per periodi di tempo e paesi diversi, che gli immobili hanno rendimenti totali inferiori rispetto alle azioni o che l'affitto + investimenti sul mercato dei capitali sono nel complesso più redditizi rispetto all'acquisto di una casa con o senza finanziamento con debito.

Studi scientifici sui rendimenti storici degli immobili residenziali o sui confronti di acquisto o affitto per diversi paesi o grandi città e diversi periodi di tempo

► Questa valutazione della letteratura ha tenuto conto principalmente di studi scientifici che coprono periodi storici sufficientemente lunghi, poiché periodi inferiori a circa 25 anni hanno solo un significato limitato o nullo. ► Non sono state prese in considerazione (a) le pubblicazioni del settore bancario o immobiliare che erano palesemente gravate da conflitti di interessi; (b) studi che rappresentano solo l'apprezzamento storico a lungo termine piuttosto che i rendimenti totali degli immobili residenziali; (c) studi sull'acquisto o l'affitto che formulano condizioni teoriche puramente modello in base alle quali sia l'acquisto che l'affitto sono più attraenti; (d) Analisi lungimiranti di acquisto o affitto puramente predittive.

Note finali

[1] Negli anni ’70 i fondi indicizzati/ETF non erano ancora disponibili per gli investitori privati in Germania, ma anche allora un investitore privato avrebbe potuto facilmente acquisire un portafoglio azionario ampiamente diversificato su base buy-and-hold.

[2] “Leva creditizia” = L’effetto del finanziamento parziale tramite debito sul rendimento del capitale proprio di un investimento (effetto leva).

[3] La propensione al risparmio indica la percentuale del reddito netto di una famiglia che non consuma, cioè non investe nella creazione di ricchezza.

[4] Se l’immobile è a rischio costruzione (nel caso di una nuova costruzione o di una ristrutturazione importante), l’immobile è ancora più rischioso.

[5] È probabile che la somma di questi costi di transazione si collochi nella fascia inferiore di quanto usuale nel mercato.

[6] Nel nostro post sul blog separato “Costi di manutenzione – come calcolare gli investimenti immobiliari” rendiamo plausibile questa ipotesi.

[7] Non abbiamo tenuto conto del fatto che gli utili sui corsi dei cosiddetti “vecchi casi” – azioni dell’ETF acquistate fino alla fine del 2008 – sono rimasti in misura limitata esentasse anche dopo il 2008, a danno del locatario.