Da Alessandro Weis E Selina Gschichtmann

Indexing 101 è la versione in lingua inglese del nostro post sul blog "Investire passivamente: le basi“, che è un’introduzione all’investimento passivo con fondi indicizzati ed ETF, comunemente indicati come indicizzazione.

Questo testo presuppone una conoscenza moderata dei mercati dei capitali. Cioè, dovresti avere una conoscenza di base di cosa sono azioni, obbligazioni ed ETF, dove e come acquistarli e dovresti avere una certa familiarità con concetti come rischio e rendimento.

Innanzitutto vi forniamo una panoramica delle tipologie di investimento più rilevanti. Esaminiamo quindi il rischio e il rendimento di ciascun tipo di investimento. Successivamente, affronteremo la questione cruciale degli investimenti (“voglio essere un investitore attivo o passivo?”) e mostreremo perché l’investimento passivo è superiore agli approcci attivi. Infine, presentiamo una semplice ricetta per un portafoglio passivo composto da soli due ETF: investire non sarà più facile di così.

Iniziamo!

Classi di attività: una panoramica

Una classe di attività è un raggruppamento logico di attività di investimento relativamente simili tra loro in termini rispettivamente di rendimento, rischio e profilo di liquidità.

Di seguito è riportata una panoramica delle più importanti classi di asset investibili:

- Azioni: partecipazioni in società quotate in borsa

- Obbligazioni: prestiti negoziati in borsa a governi o società

- Immobiliare: investimenti immobiliari residenziali e commerciali

- Materie prime: risorse naturali come petrolio, grano o metalli di base

- Metalli preziosi: sottogruppo di materie prime (come oro, argento o platino)

- Oggetti da collezione: arte, auto d'epoca, orologi di lusso, vini da collezione, ecc.

- Criptovalute: Bitcoin, Ethereum, Tether, ecc.

Queste sono le classi di attività in cui gli investitori privati possono investire a costi e sforzi ragionevoli.

Contrariamente alla credenza popolare, i depositi bancari non sono una classe di attività essi stessi, ma prestiti non garantiti da parte di un depositante (cliente della banca) a un istituto di credito (soprattutto banche).

I prodotti finanziari come le assicurazioni sulla vita, le rendite, il private equity, gli hedge fund, i titoli strutturati, i fondi di investimento gestiti attivamente e gli ETF sono semplicemente classi di attività riconfezionate.

Includere una classe di attività in un prodotto finanziario può essere utile o meno dal punto di vista di un investitore razionale. La confezione può essere sottile o spessa. Ad esempio, gli hedge fund sono investimenti con un rivestimento spesso, costoso e complesso (non trasparente) attorno ad azioni, obbligazioni o derivati di questi. Gli ETF rappresentano un involucro molto leggero, economico, semplice e super trasparente.

Spesso il confezionamento dei prodotti finanziari è così denso e complesso da introdurre rischi aggiuntivi che la stessa classe di attività sottostante non presenta. Un esempio potrebbe essere l’assicurazione sulla vita tedesca (“assicurazione sulla vita con formazione di capitale”). Rappresentano un investimento azionario o obbligazionario, ma la copertura assicurativa introduce un rischio di controparte significativo nei confronti della compagnia assicurativa, nonché costi visibili e invisibili.

Andiamo avanti!

Rischio e rendimento: quale classe di asset dovrei scegliere?

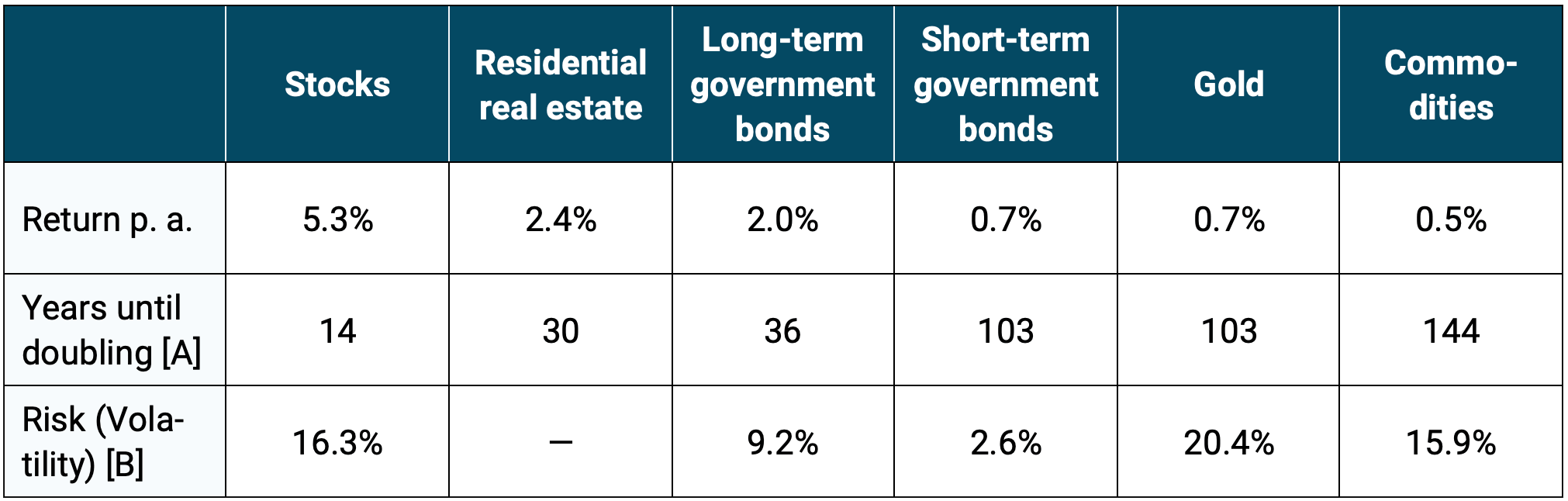

Per sapere in quale asset class e in quale blend investire è necessario innanzitutto decidere quale obiettivo si vuole perseguire con il proprio investimento. Normalmente, la risposta sarà qualcosa del tipo: “raggiungere il massimo rendimento possibile con il minor rischio possibile”. Pertanto, diamo uno sguardo al rischio e al rendimento delle principali classi di attività nella tabella 1 (le criptovalute non sono incluse nella tabella a causa della loro breve storia; mancano gli oggetti da collezione a causa della mancanza di consenso su quali siano i loro rendimenti storici a lungo termine):

Tabella: 1: Rendimenti a lungo termine corretti per l’inflazione delle principali classi di attività in USD dal 1900 al 2021 (122 anni)

► [A] Anni fino al raddoppio: numero di anni fino al raddoppio di un investimento iniziale una tantum al rendimento medio indicato (esclusi costi e tasse). ► [B] Rischio: deviazione standard dei rendimenti dell'anno solare (volatilità) dal 1975 al 2021. Nessun numero di volatilità per il settore immobiliare a causa della mancanza di dati veri e “onesti” necessari per un confronto equo con le altre classi di attività. ► Tutti i rendimenti in dollari statunitensi (esclusi gli immobili residenziali che rappresentano una media ponderata per la popolazione dei rendimenti in valuta locale di nove paesi occidentali. ► Tutti i rendimenti sono rendimenti totali corretti per l'inflazione, esclusi costi e tasse. ► Tutti i rendimenti escludono spese e tasse (ma inclusi i costi di manutenzione degli immobili). ► Rendimenti degli immobili residenziali: periodo deviante dal 1900 al 2017. ► Dati: Dimson, Marsh, Staunton (2022); Morningstar; David S. Jacks (Oro, Merci).

Cosa si può dedurre dalla tabella? La prima cosa che salta all’occhio è che i rendimenti sono probabilmente (molto) inferiori a quanto avresti potuto supporre. Uno dei motivi è che stiamo parlando vero In questo caso i rendimenti (aggiustati per l’inflazione), ovvero i rendimenti dopo aver dedotto l’inflazione. Un altro motivo è che i media, Internet e i libri di investimento per decenni ci hanno instillato un’idea esagerata di quali siano i rendimenti realistici a lungo termine delle diverse classi di attività. I numeri nella tabella rappresentano semplicemente ciò che avresti potuto guadagnare investendo nei mercati dei capitali negli ultimi 120 anni senza fare false promesse.

Qualsiasi risparmiatore e investitore razionale prima o poi dovrà fare i conti con questa realtà, nel bene e nel male, ma ne parleremo più avanti.

La seconda conclusione che si può trarre dalla tabella è che le azioni hanno il rendimento di gran lunga più elevato di qualsiasi classe di asset: due volte quello del settore immobiliare, due volte e mezzo quello dei titoli di stato a lungo termine e sei volte (!) quello dell’oro.

In terzo luogo, i titoli di Stato a breve termine sono le meno rischiose tra tutte le classi di attività, sempre con un margine piuttosto ampio.

Cosa impariamo da queste osservazioni? Se vuoi ottenere il massimo dal tuo denaro, non esiste un’alternativa ragionevole all’investimento di parte della tua ricchezza in azioni, idealmente in un portafoglio azionario diversificato a livello globale. Poiché la maggior parte degli investitori non può (o Fare non voler) convivere (e dormire) con le fluttuazioni del mercato azionario, le azioni dovrebbero essere integrate con qualcosa di meno volatile; e niente è più adatto a questo lavoro delle obbligazioni a breve termine di alta qualità nella tua valuta nazionale.

Questo per quanto riguarda i preliminari: arriviamo alla parte divertente!

Investimenti attivi e passivi: la questione cruciale

Chi vuole investire il proprio denaro sui mercati dei capitali prima o poi si troverà di fronte alla questione se sia preferibile un approccio di investimento attivo o passivo. Ma cosa sono gli investimenti attivi e passivi? (Per semplificare le cose, nelle spiegazioni che seguono ci limiteremo alle azioni e tralasceremo le obbligazioni.)

In parole povere, un investitore passivo acquista sul “mercato” (il mercato azionario globale nel nostro caso) su base buy-and-hold. In tal modo, ricevono il rendimento di mercato, ovvero il rendimento della classe di attività (meno i costi di investimento) e allo stesso tempo sono completamente esposti alle fluttuazioni del mercato. Come abbiamo visto sopra, è possibile guadagnare circa il 5% annuo nel mercato azionario, al netto dell’inflazione (ma prima dei costi e delle tasse). L’“acquisto del mercato” può essere facilmente realizzato acquistando uno o due ETF, come indicato alla fine di questo articolo.

Un investitore attivo, d’altro canto, vuole qualcosa di più del “solo” rendimento del mercato poiché crede che sia possibile battere sistematicamente il mercato, ovvero generare un rendimento relativamente costante al di sopra del rendimento del mercato. Puoi tentare di farlo acquistando le azioni che ritieni supereranno il mercato (“selezione titoli”), oppure “entrando” nel mercato (la classe di attività) ogni volta che è in ribasso e “uscendo” dal mercato appena prima del prossimo crollo (“market timing”).

L’investimento attivo è sempre e inevitabilmente una forma di selezione di titoli, market timing o un mix di entrambi. Può essere fatto come investitore fai-da-te (“fai-da-te”) o esternalizzando il compito di gestione degli investimenti a un consulente (come un gestore patrimoniale o una banca), che praticamente sempre avviene a un prezzo relativamente alto sotto forma di commissione (e spesso una serie di altri costi “creativi” difficili da rilevare in aggiunta).

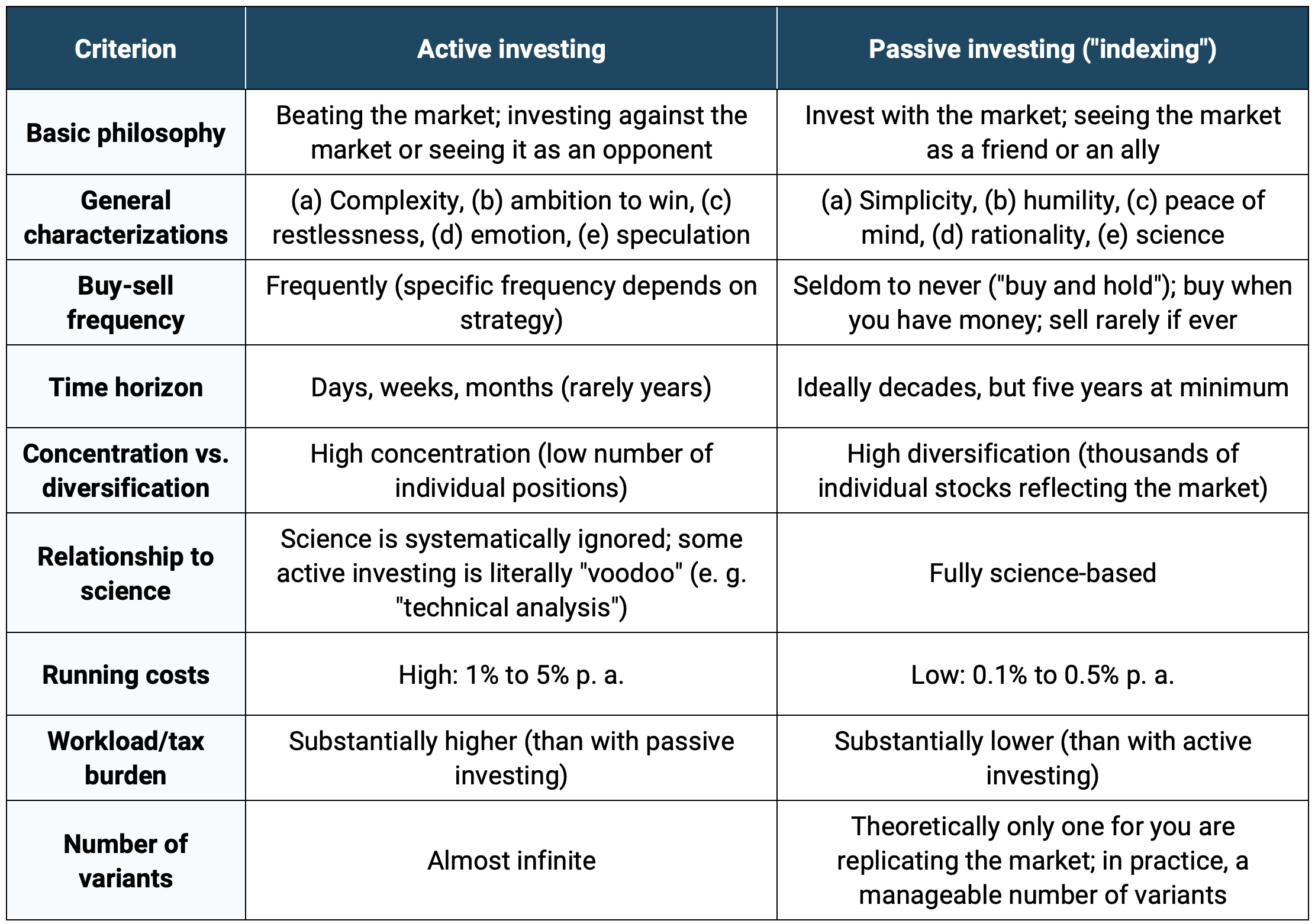

Per tutti voi che siete rimasti intrappolati nelle nostre metafore, abbiamo creato la tabella 2 che illustra in modo conciso alcune differenze chiave tra investimenti attivi e passivi:

Tabella 2: Le principali differenze tra investimenti attivi e passivi

Fonte: L'ingresso facile nel mondo degli ETF (libro in tedesco) del Dr. Gerd Kommer

Perché l’investimento passivo è la strada giusta per investire?

In poche parole: perché è più redditizio dell’investimento attivo.

Non abbiamo tirato fuori questa affermazione dal nulla. Esistono solide basi scientifiche a sostegno di ciò: negli ultimi 60 anni circa sono stati pubblicati letteralmente migliaia di studi scientifici che dimostrano la superiorità statistica dell’investimento passivo rispetto ai suoi fratelli attivi.

Tuttavia, poiché con gli investimenti attivi è possibile guadagnare molto di più, il settore dei servizi finanziari offre ancora per lo più soluzioni per investimenti attivi, indipendentemente da ciò che dice o meno la scienza.

L’investimento attivo è anche più redditizio per i media e le attività Internet poiché le storie sulla selezione di titoli e simili di solito ottengono più impressioni e tassi di clic più elevati.

In ogni caso, le prove scientifiche che dimostrano che gli investimenti passivi sono superiori agli investimenti attivi sono letteralmente schiaccianti.

Ma poiché non vogliamo lasciare il compito a mere asserzioni da parte nostra, esporremo ora un argomento sia teorico che empirico che abbiamo preso in prestito dalla scienza; e poi lasciamo che i dati parlino da soli.

Teoria: l'aritmetica della gestione attiva

L’aritmetica della gestione attiva degli investimenti (sia una frase che un concetto coniato da William Sharpe, un economista vincitore del premio Nobel) afferma che tutti gli investitori – prima dei costi – devono guadagnare collettivamente il rendimento del mercato perché collettivamente Sono il mercato. Ciò a sua volta significa che il 50% di tutto il denaro investito – sempre prima di considerare i costi – deve necessariamente generare un rendimento inferiore a quello di mercato e, viceversa, il 50% deve generare un rendimento superiore a quello di mercato. Gli investitori passivi acquistano (e detengono) l’intero mercato e quindi guadagnano il rendimento del mercato. Tutto ciò è una necessità matematica che non può essere ignorata e che è vera in modo del tutto indipendente dal comportamento dei partecipanti al mercato, sia individualmente che collettivamente.

Ora introduciamo i costi nell’equazione. Questi sono necessariamente più elevati per gli investitori attivi che per gli investitori passivi. Ne consegue che, come gruppo, gli investitori passivi ottengono rendimenti più elevati rispetto agli investitori attivi. Quindi, come gruppo, investitori attivi dovere sottoperformare il mercato.

Ora diamo un’occhiata ai dati empirici.

Empirismo: gli outperformer sono affidabili quanto uno zero alla roulette

La parte pratica del nostro argomento si basa su uno studio condotto da S&P Dow Jones Indices, uno dei maggiori fornitori di indici globali, che porta il titolo un po’ macchinoso Indice Standard & Poor's contro Active, oppure “SPIVA”. SPIVA confronta la performance dei fondi di investimento gestiti attivamente con i loro benchmark passivi, consentendo di trarre conclusioni sul tasso di successo degli investimenti attivi in diversi periodi di tempo e regioni geografiche. (Esistono diversi studi comparabili che giungono a conclusioni simili, ma abbiamo scelto SPIVA perché è uno dei più approfonditi nel suo genere, è stato aggiornato semestralmente negli ultimi 20 anni circa ed è disponibile al pubblico, completamente gratuito.)

Dallo studio SPIVA si possono trarre due conclusioni principali:

- Gli outperformer sono una minoranza: i benchmark passivi battono i fondi attivi su un periodo di 12 mesi scelto casualmente in circa il 50-70% dei casi. Per periodi superiori a dieci anni i fondi passivi battono i loro concorrenti attivi nell’80-100% circa dei casi. La sovraperformance dei fondi passivi tende ad aumentare con la durata del periodo di osservazione. L’ovvia domanda che deriva da questa osservazione statistica è “perché non investire semplicemente nella minoranza di fondi attivi che battono il loro benchmark passivo? Questo approccio, sfortunatamente, non funziona come vedremo tra poco.

- Gli outperformer raramente rimangono tali a lungo: la composizione dei fondi attivi che riescono a battere il proprio benchmark cambia in modo abbastanza casuale da un periodo di misurazione all'altro. In uno dei recenti studi SPIVA, solo il 62% del quartile superiore (il 25%) dei fondi azionari nel 2017 è tornato nel quartile superiore nel 2018 (un anno dopo); nel 2019 (due anni dopo) era solo al 37%; nel 2020 (tre anni dopo) circa il 28% e nel 2021 (quattro anni dopo) il ridicolmente basso 1,7%. Ciò significa che meno del 2% dei fondi azionari top originari del 2017 è rimasto nel gruppo top per tutti i quattro anni successivi. Nel caso dei fondi obbligazionari, questo “decadimento della performance” è solitamente ancora più drastico. Si noti che questo decadimento è persino peggiore di quello che accadrebbe se il caso dovesse governare questo processo. Ne consegue che il metodo popolare di selezione dei fondi che storicamente hanno avuto performance particolarmente positive è destinato al fallimento, producendo spesso risultati peggiori rispetto alla selezione casuale dei fondi.

Lasceremo perdere le cose e concluderemo la nostra causa contro gli investimenti attivi, ponendo così le basi per l’indicizzazione. Procediamo ora alla questione pratica su come implementare un semplice portafoglio di investimento passivo.

Come investire passivamente?

Contrariamente a quanto molti credono, l’investimento passivo (o “indicizzazione”, come viene talvolta chiamato) non è una novità. Esiste da oltre 50 anni. Il primo fondo indicizzato è stato introdotto negli Stati Uniti nel 1971. All’inizio degli anni ’90 gli ETF, una variante dei fondi indicizzati tradizionali, furono introdotti per la prima volta in Canada.

La prima cosa che devi fare per impostare il tuo portafoglio passivo è determinare la proporzione (il mix) tra attività rischiose e “prive di rischio” nel tuo portafoglio (ad esempio 60/40) e poi riempire ciascuna di esse con ETF specifici.

Questa “asset allocation statica” dovrebbe quindi essere implementata su una rigorosa base buy-and-hold. Per gli investimenti passivi il principio buy-and-hold è essenziale tanto quanto lo sono un’ampia diversificazione e la minimizzazione dei costi attraverso i fondi indicizzati.

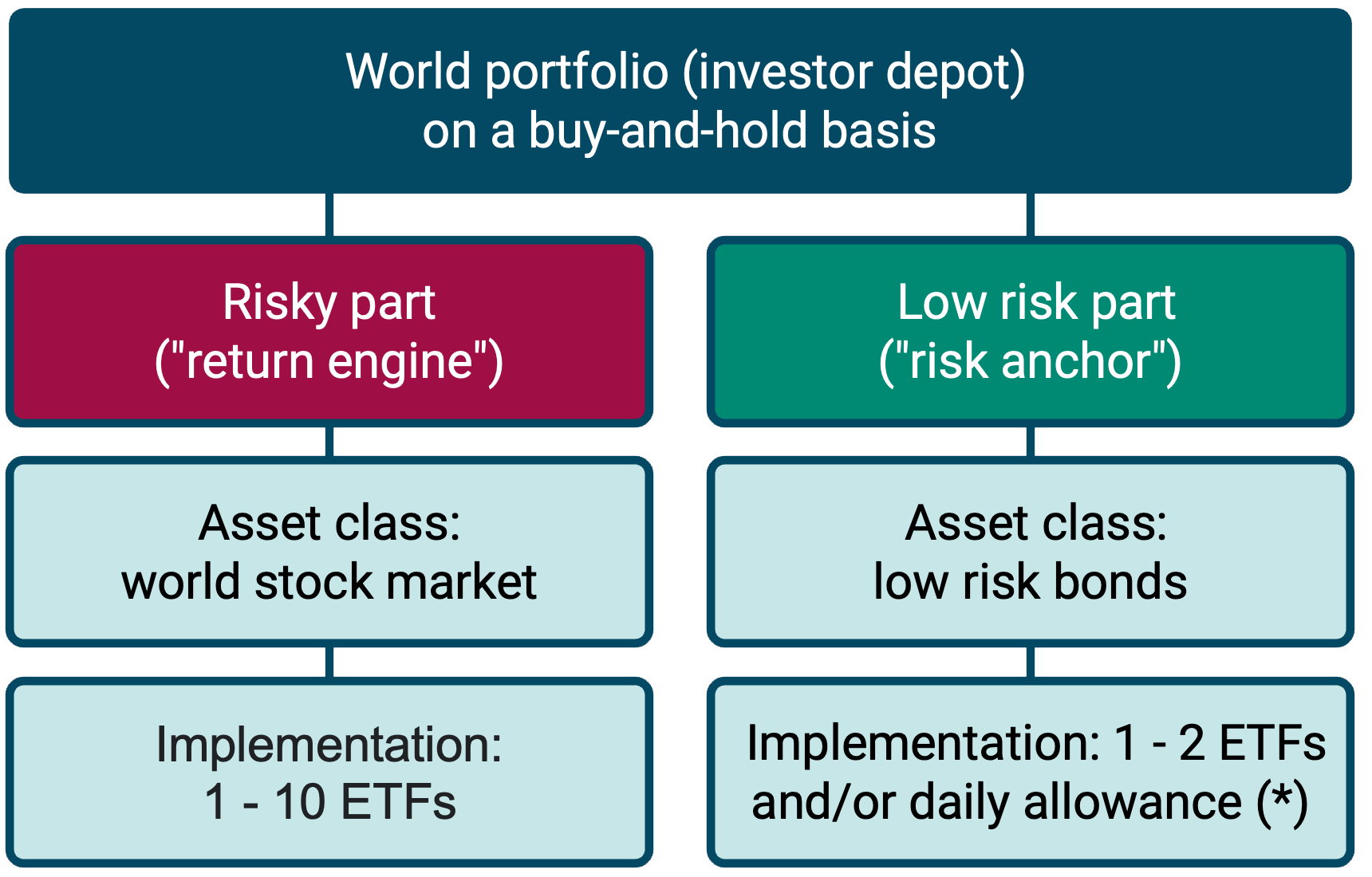

Questo è il concetto di portafoglio mondiale (“portafoglio mondiale”) del Dr. Gerd Kommer che ha derivato da decenni di ricerca scientifica consolidata. Nella sua forma più semplice, un singolo ETF è sufficiente rispettivamente per la parte rischiosa e quella priva di rischio del portafoglio. Lo abbiamo illustrato nella tabella qui sotto.

Grafico: rappresentazione schematica del portafoglio mondiale (“portafoglio mondiale”) del Dr. Gerd Kommer

Fonte: L'ingresso facile nel mondo degli ETF (libro in tedesco) del Dr. Gerd Kommer

La parte rischiosa del portafoglio funge da “motore di rendimento” ed è responsabile della generazione del rendimento del portafoglio, mentre l’attività priva di rischio funge da “ancora di sicurezza” (a volte chiamata anche “ancora di rischio”) ed è lì per ridurre la volatilità del portafoglio complessivo.

Chiamiamo questa dicotomia asset allocation di livello 1. Fondamentalmente sono possibili tutte le divisioni da 100% rischioso/0% privo di rischio (“portafoglio 100/0”) a 0% rischioso/100% privo di rischio (“portafoglio 0/100”), anche se la maggior parte degli investitori sceglierà un’allocazione intermedia e solo pochi preferiscono gli estremi.

La posizione esatta di una determinata famiglia nello spettro rischio-esente dipende principalmente da quattro variabili: (i) aspettative di rendimento, (ii) capacità di assunzione del rischio, (ii) orizzonte di investimento e (iv) requisiti di liquidità (bassi). Più alto è il tuo “punteggio” su queste variabili, più rischiosa (più “aggressiva”) può essere la tua asset allocation di livello 1. Al contrario, se – nel complesso – le variabili sono meno pronunciate, dovresti iniziare con un’asset allocation di livello 1 a rischio più basso (“più conservativa”).

In caso di discrepanze significative tra i singoli “punteggi di rischio” delle quattro caratteristiche, è consigliabile concentrarsi su quella più conservativa per poi apportare ulteriori aggiustamenti graduali man mano che si procede negli anni successivi, dopo aver maturato esperienza personale con il portafoglio.

Una volta che hai optato per un'asset allocation di livello 1, devi scegliere ETF specifici: noi li chiamiamo così asset allocation di livello 2. Nella sua forma più semplice, ciò può essere ottenuto rispettivamente con un ETF per la parte rischiosa e uno per la parte priva di rischio del portafoglio. L’ETF rischioso dovrebbe rappresentare il mercato azionario globale nel modo più completo possibile, mentre l’ETF “privo di rischio” dovrebbe contenere solo obbligazioni i) con breve durata, ii) elevato rating creditizio e iii) essere denominato nella valuta funzionale dell’investitore (“valuta domestica”) per essere all’altezza della sua funzione di riduzione del rischio.

Un semplice esempio di portafoglio di questo tipo per un investitore che vive in Germania (con l’Euro come valuta “funzionale”) potrebbe assomigliare a questo:

- Asset rischioso: Vanguard FTSE All-World UCITS ETF (ISIN: IE00BK5BQT80) [Stato: giugno 2023] o L&G Gerd Kommer Multifactor Equity UCITS ETF (ISIN: IE0001UQQ933)

- Asset privo di rischio: Lyxor EuroMTS Highest Rat Macro-Weighted Govt Bond 1-3Y UCITS ETF (ISIN: LU1829219556) [Stato: giugno 2023]

In alternativa, la parte priva di rischio del portafoglio potrebbe anche essere mappata tramite un conto di risparmio presso una banca, a condizione che l'importo dell'investimento rientri nell'assicurazione statale sui depositi che attualmente ammonta a 100.000 euro per cliente e banca nell'Unione Europea.

Si prega di notare che questa non è esplicitamente una raccomandazione di investimento ma semplicemente un'illustrazione di quanto sia facile implementare un approccio di investimento passivo.

Il portafoglio mondiale può essere ulteriormente perfezionato a piacimento (ad esempio aggiungendo i cosiddetti premi fattoriali; tuttavia, spiegare la teoria e la pratica dietro l'investimento fattoriale va ben oltre lo scopo di questo articolo).

Se vuoi investire come Gerd Kommer ma non vuoi sporcarti le mani, dovresti dare un'occhiata al robo advisor di Gerd Kommer Capital ("GKC") dove svolgiamo il lavoro per te. Come cliente, ottieni un portafoglio su misura per le tue esigenze e dopo aver risposto a un questionario iniziale, non c'è assolutamente nulla che devi fare poiché ci occupiamo di tutto, dall'investimento dei tuoi fondi al riequilibrio del tuo portafoglio e al pagamento delle tasse sulle tue plusvalenze per te. (È necessario avere la residenza fiscale in Germania, l'importo minimo di investimento è attualmente di 5.000 euro [a giugno 2023] e ci sono rischi associati all'investimento.)

Una volta creato il portafoglio e acquistati gli ETF, è necessario assicurarsi a intervalli regolari che il reale l'asset allocation di livello 1 non si discosta troppo dalla sua bersaglio allocazione su periodi di tempo più lunghi. Le deviazioni sono normali e si verificano a causa delle fluttuazioni del mercato a cui un portafoglio (in particolare la parte rischiosa) è esposto ogni giorno. Il processo puramente meccanico (basato su regole) per riportare un portafoglio Welt vicino (o almeno più vicino) all'asset allocation di livello 1 desiderata è chiamato riequilibrio. Il ribilanciamento può essere effettuato inserendo nuova liquidità nel portafoglio o ritirando liquidità dal portafoglio (ad esempio a fini di consumo). Può anche essere fatto vendendo un ETF e acquistandone più di un altro. Il ribilanciamento è una parte importante dell’investimento passivo in quanto garantisce che il rapporto rischio-rendimento del portafoglio rimanga all’interno del corridoio precedentemente scelto dall’investitore.

Conclusione

In questo articolo abbiamo presentato le principali asset class che ti proponiamo Potere investi i tuoi soldi ed esplora quali di essi sei effettivamente Dovrebbe investirlo. Per la maggior parte degli investitori privati, una combinazione di azioni come “motore di rendimento” e obbligazioni come “ancora di sicurezza” dovrebbe essere una soluzione adeguata. Abbiamo poi approfondito il dibattito tra investimento attivo e investimento passivo, evidenziandone le differenze e fornendo argomentazioni sia teoriche che pratiche per dimostrare perché l'investimento passivo è superiore al suo fratello attivo. Infine, vi abbiamo illustrato una potenziale implementazione di un portafoglio passivo e sottolineato l'importanza del ribilanciamento periodico.

Investire in un portafoglio mondiale equivale a fornire capitale all’economia mondiale. Grazie a questo capitale, le oltre 10.000 aziende quotate in tutto il mondo possono produrre beni e servizi di cui hanno bisogno ogni giorno quasi otto miliardi di persone sul nostro bellissimo pianeta. Ciò non solo garantisce la loro mera sopravvivenza e aiuta le famiglie a migliorare il proprio tenore di vita rispetto alla generazione dei loro genitori. In cambio della fornitura di tale capitale sotto forma di azioni e obbligazioni, l’investitore del portafoglio mondiale viene ricompensato con un rendimento adeguato al rischio.

Riferimenti

Dimson, Elroy; Marsh, Paolo; Staunton, Mike (2019): “Credit Suisse Global Investment Returns Yearbook 2018”; versione lunga; Istituto di ricerca del Credit Suisse; 256 pagine

Kommer, Gerd (2018): "Investire con fiducia con i fondi indicizzati e gli ETF. Come gli investitori privati vincono la partita contro il settore finanziario"; Campus Verlag, 5a ed., 2018 (prima edizione 2002); 415 pagine

Kommer, Gerd (2022): “L'ingresso facile nel mondo degli ETF: erogazione semplice – un libro di partenza per principianti finanziari”; FinanzBuch Verlag, 1a edizione, 2022; 180 pagine

S&P Dow Jones Indices LLC (2021): “Indice Standard & Poor’s contro attivo”; Stato: dicembre 2021; Collegamento: https://www.spglobal.com/spdji/en/research-insights/spiva/

Weis, Alessandro; Gschichtmann, Selina (2022): “Investimenti passivi – le basi”; post sul blog; settembre 2022; Collegamento: https://gerd-kommer.de/passiv-investieren-die-basics/