Da Gerd Kommer E Jakob Riemensperger

Il fatto che fino al 90% o più di tutti i fondi d'investimento gestiti attivamente non riescono a raggiungere il rendimento del mercato generale per periodi di investimento di cinque anni o più è stato dimostrato quasi all'infinito negli ultimi 60 anni. Fortunatamente, molti investitori privati sono ormai a conoscenza di questo importante risultato della ricerca. Ma una cosa sono le statistiche anonime, un’altra i singoli casi concreti. In questo articolo esamineremo quindi individualmente la performance di sei fondi di investimento di punta particolarmente grandi venduti in Germania. [1]

Il fondo di punta di Gerd Kommer: l'ETF UCITS L&G Gerd Kommer Multifactor Equity. Scopri di più >

I sei fondi esaminati, i rispettivi volumi di investimento e la loro casa madre sono:

Fondi azionari:

- DWS Top Dividend – Volume del fondo €17,9 miliardi – DWS (Deutsche Bank)

- UniGlobal – volume 10,2 miliardi di euro – Union Investment (banche popolari)

- Templeton Growth Fund – volume 7,0 miliardi di euro – Franklin Templeton/USA

Fondi misti (azioni/obbligazioni):

- FvS Molteplici Opportunità – Volume €24,7 miliardi – Flossbach von Storch

- Fondi privati controllati – volume 19,3 miliardi di euro – Union Investment

- Carmignac Patrimoine – volume 10,9 miliardi di euro – Carmignac Gestion/Francia

Possiamo anticipare il risultato principale della nostra analisi: c'è molto margine di miglioramento in termini di rendimento per tutti e sei i giganti dei fondi.

I sei fondi sono rappresentativi dei rispettivi generi? Piuttosto no. Come gruppo, è probabile che ottengano un rendimento a lungo termine più elevato rispetto alla media dei loro concorrenti. Altrimenti questi fondi non avrebbero raggiunto le enormi dimensioni attuali. Salvo rare eccezioni, i fondi che producono costantemente rendimenti inferiori alla media difficilmente attirano fondi degli investitori.

Esaminiamo ora la performance di ciascun fondo rispetto a un benchmark appropriato. La scelta del benchmark dipende dalla strategia d'investimento pubblicata del fondo.

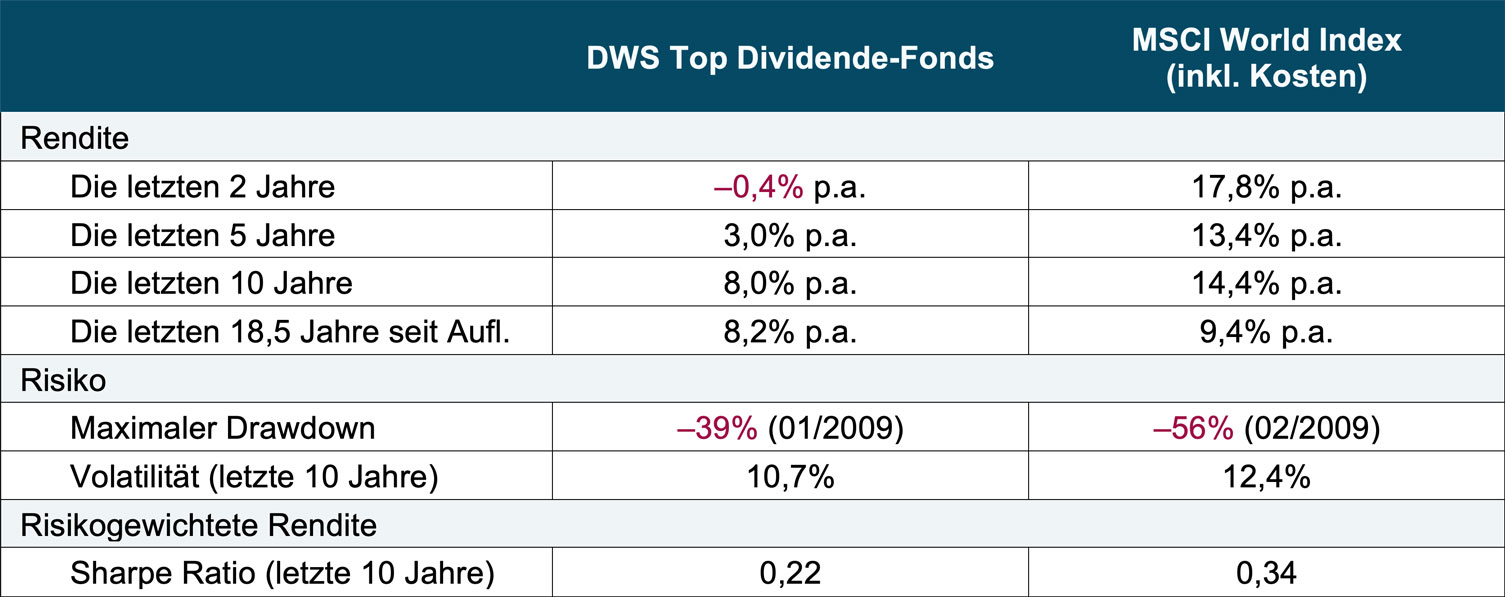

(1) DWS Top Dividend LD (numero di identificazione dei titoli (WKN) 984811) – società di fondi DWS – fondi azionari – età del fondo 18,5 anni – volume del fondo 17,9 miliardi di euro

► Calcoli in tutte le righe fino alla data di fine 30 settembre 2021. ► Per il fondo, la commissione di emissione corrente è stata dedotta all'inizio di ogni periodo. Ciò è particolarmente efficace per brevi periodi di investimento, ad es. Ad esempio, i due e i cinque anni qui mostrati hanno un forte impatto sul rendimento. ► L'indice tiene conto dei costi correnti che erano normali per gli ETF/fondi indicizzati nel rispettivo periodo (costi più elevati negli anni precedenti, costi più bassi negli anni successivi, in conformità con l'effettivo sviluppo del mercato). ► Massima perdita = massima perdita cumulativa durante il periodo di osservazione. ► Volatilità = deviazione standard annualizzata dei rendimenti mensili nei 10 anni fino al 09/2021. ► Simple Sharpe Ratio = media aritmetica dei rendimenti mensili negli ultimi 10 anni divisa per la deviazione standard dei rendimenti mensili. ► Le tasse non venivano prese in considerazione da nessuna parte.

La tabella lascia pochi dubbi: dalla sua fondazione nell’aprile 2003, il più grande fondo azionario tedesco ha drasticamente sottoperformato un fondo indicizzato/ETF passivo comparabile su base buy-and-hold, e il sottorendimento è aumentato nel tempo. Il fondo DWS offre prestazioni migliori rispetto all’ETF di confronto solo in termini di rischio. Tuttavia, come mostra il Simple Sharpe Ratio (riga inferiore della tabella), questo vantaggio di rischio rispetto al benchmark non era abbastanza ampio da compensare i rendimenti deludenti del fondo DWS, in particolare negli ultimi dieci anni.

Perché DWS Top Dividende è il più grande fondo azionario della Germania nonostante la performance modesta fin dall'inizio? Perché migliaia di consulenti alla clientela della più grande banca tedesca lo inseriscono nei portafogli dei loro clienti da diciotto anni e mezzo e forse perché molti investitori credono erroneamente che i fondi "orientati ai dividendi" come DWS Top Dividende siano in qualche modo particolarmente redditizi - un errore che non vuole morire.

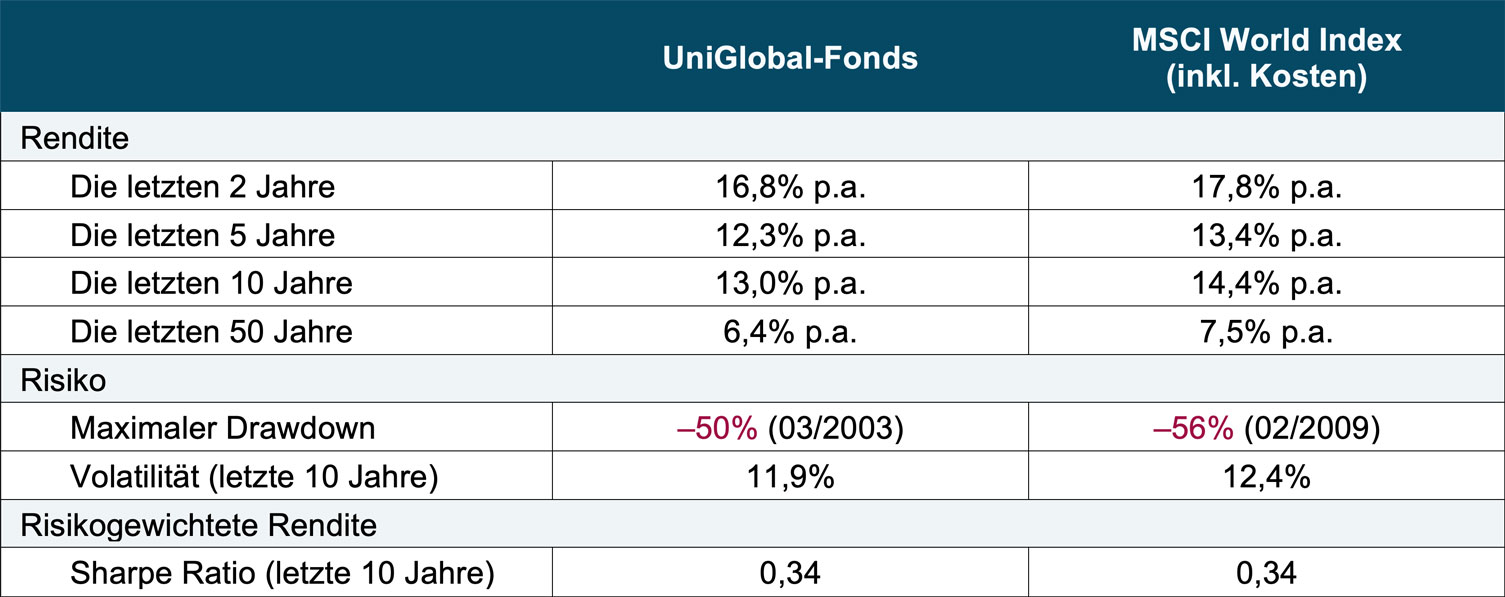

(2) UniGlobal (WKN 849105) – società di fondi Union Investment – fondo azionario – età del fondo 61,8 anni – volume del fondo 10,2 miliardi di euro

► Calcoli su tutte le righe fino alla data finale del 30 settembre 2021. Viene preso in considerazione il supplemento di emissione UniGlobal del 5%. ► Per ulteriori spiegazioni di carattere generale si rimanda alla tabella relativa al fondo n. 1 (DWS Top Dividend). ► Uniglobal è stato lanciato nel gennaio 1960. Tuttavia, l'indice MSCI World risale solo al gennaio 1970. Pertanto in UniGlobal non viene mostrato il “rendimento dal lancio del fondo”, ma solo gli ultimi 50 anni.

Gli investitori in UniGlobal possono ritenersi fortunati rispetto a quelli in DWS Top Dividende. Negli ultimi decenni gli investitori di UniGlobal hanno dovuto subire solo il consueto sottorendimento del mercato rispetto a un fondo indicizzato comparabile. Al netto del rischio, almeno negli ultimi dieci anni la performance è la stessa dell'ETF (Sharpe Ratio), anche se non per periodi di tempo più lunghi (non riportati in tabella). Nel complesso, tra i sei casi esaminati, UniGlobal risulta essere il miglior fondo: tra i ciechi, l'orbo è il re.

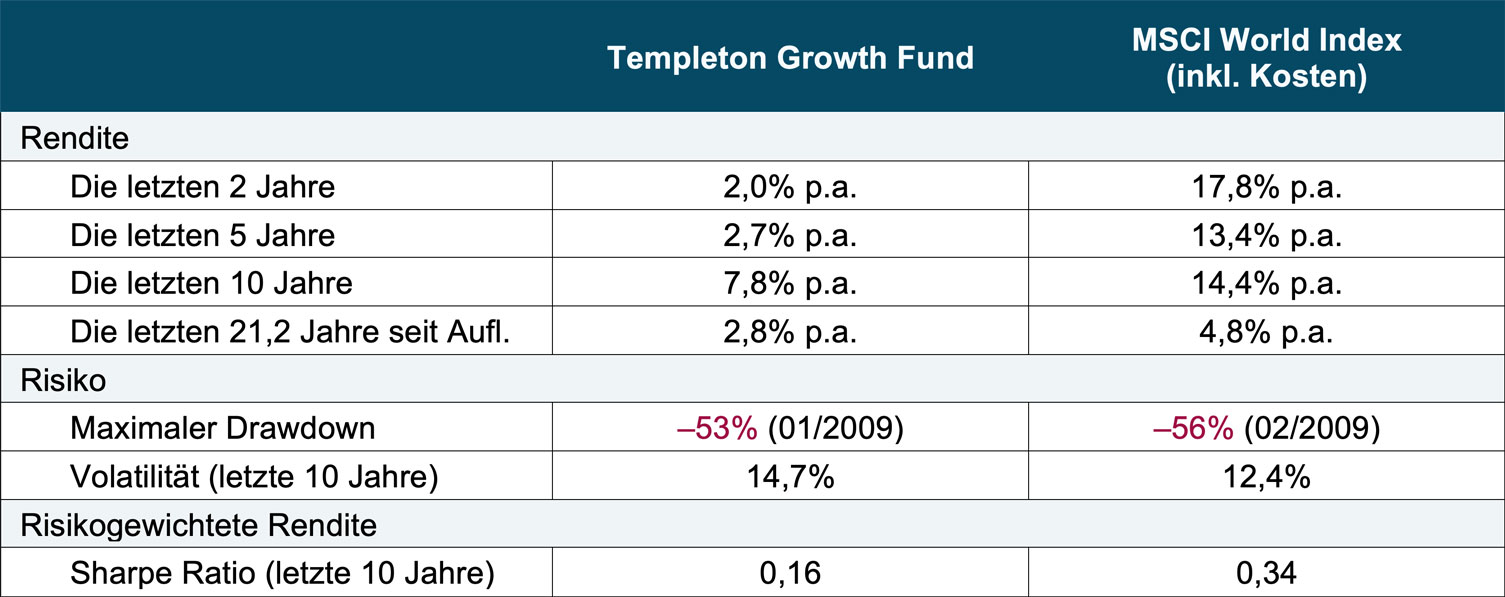

(3) Templeton Growth (Euro) Fund – A (WKN 941034) – società di fondi Franklin Templeton – fondo azionario – età del fondo 21,2 anni – volume del fondo 7,0 miliardi di euro

► Calcoli su tutte le righe fino alla data finale del 30 settembre 2021. Per il fondo Templeton viene calcolata una commissione di emissione del 5,4%. ► Per spiegazioni generali vedere la tabella del fondo n. 1 (Dividendo massimo DWS).

Fino a pochi anni fa, il fondo Templeton Growth godeva di una strana reputazione tra i consulenti finanziari. Le cifre sopra elencate dimostrano che ciò non è mai stato giustificato. I consulenti e alcuni investitori probabilmente hanno confuso l’omonimo “Templeton Growth Fund” statunitense, lanciato lì nel 1954, con il Templeton Growth Fund europeo. Quest'ultimo è stato deliberatamente commercializzato da Franklin-Templeton come se fosse identico al fondo americano originario. In realtà ha avuto rendimenti significativamente superiori alla media dal 1954 all’inizio degli anni ’90. Questa sovraperformance era già storia quando, a metà del 2000, fu creato il nuovo fondo europeo Templeton Growth.

Commercializzare il fondo europeo Templeton Growth come di fatto identico al fondo americano Templeton Growth è sempre stata una tesi ripida. Per ragioni normative e fiscali, nonché per esigenze operative e pragmatiche, i fondi di investimento statunitensi devono essere gestiti in modo completamente separato dai fondi europei all’interno di una fund house, anche se apparentemente perseguono una strategia di investimento identica verso il mondo esterno. Inoltre, i due fondi avevano gestori diversi. John Templeton, fondatore dell'azienda e gestore del fondo statunitense, non ha mai avuto nulla a che fare con la gestione del fondo europeo Templeton Growth. Anche i nomi dei due fondi non erano identici, ma solo molto simili. E, ultimo ma non meno importante, la società di fondi Templeton era comunque cambiata radicalmente in seguito alla fusione delle due società di fondi Templeton e Franklin nel 1992 (Franklin era la società molto più grande).

In ogni caso, all'inizio degli anni 2000 Franklin-Templeton pensava che dare al nuovo fondo europeo lo stesso nome del leggendario fondo americano avrebbe avuto un effetto di promozione delle vendite. In questo modo il marketing potrebbe essere collegato esternamente ai rendimenti storici relativamente elevati del fondo americano dal 1954. I gestori di Francoforte Franklin avevano ragione, come dimostra il massiccio afflusso di denaro degli investitori, nonostante la mancanza di sovraperformance fin dall'inizio. Il nuovo fondo è cresciuto fino a raggiungere un volume massimo di oltre 15 miliardi di euro. Ad un certo punto, tuttavia, i rendimenti piuttosto scarsi non potevano più essere negati, quindi il volume del fondo ha iniziato a diminuire. Tuttavia, il fondo è ancora oggi uno dei più grandi del paese.

Veniamo ora ai tre fondi misti.

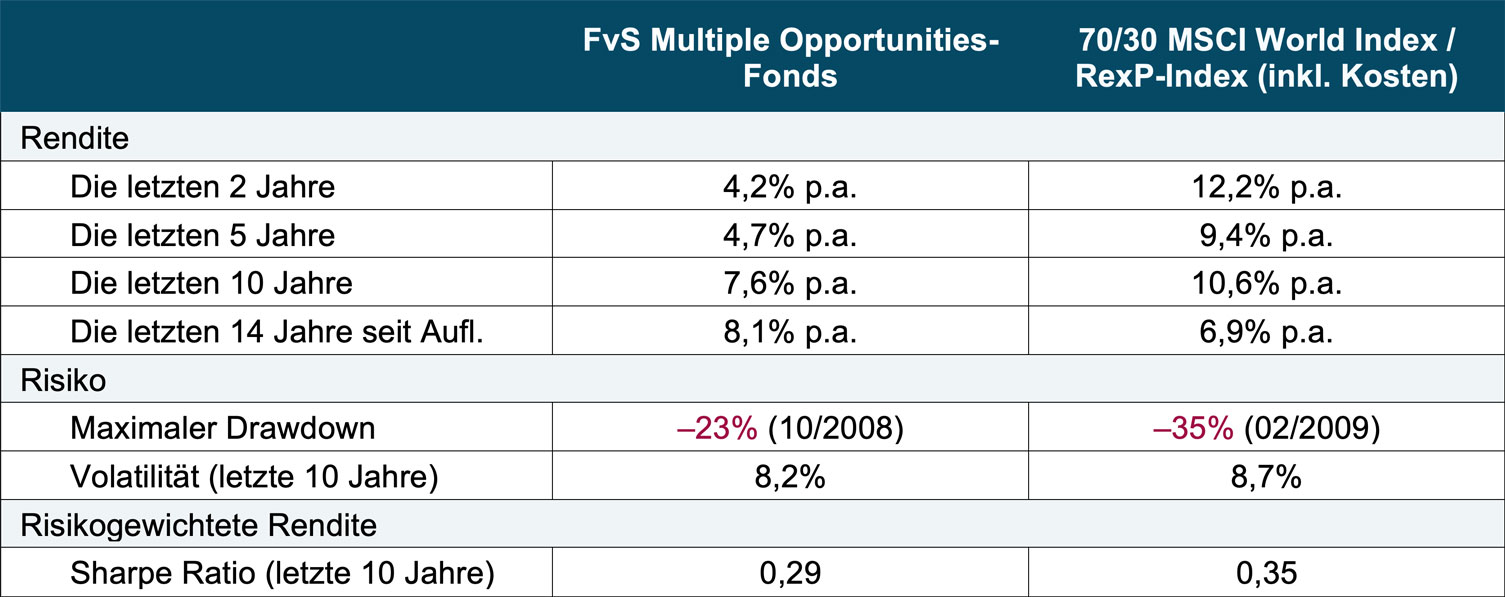

(4) Flossbach von Storch Multiple Opportunities – R (WKN A0M430) – società di fondi Flossbach von Storch – fondo misto – età del fondo 14,0 anni – volume del fondo 24,7 miliardi di euro

► Calcoli su tutte le linee fino alla data finale del 30 settembre 2021. Per il fondo FvS viene calcolata una commissione di emissione del 5%. ► Per ulteriori spiegazioni di carattere generale si rimanda alla tabella relativa al fondo n. 1 (DWS Top Dividend). ► L'indice RexP rappresenta i titoli di stato tedeschi a medio termine. ► Abbiamo scelto l'allocazione 70/30 come benchmark. FvS non fornisce alcuna asset allocation di riferimento specifica nei documenti del fondo. Secondo la scheda informativa del fondo di settembre 2021, il fondo era investito per circa l'80% in azioni, per il 10% in oro e per il 10% in investimenti sul mercato monetario. In definitiva, anche un’asset allocation 60/40 o 50/50 nel benchmark non avrebbe portato a conclusioni fondamentalmente diverse da quelle qui presentate.

Con un volume di fondi di 24,7 miliardi di euro, FvS Multiple Opportunities è il più grande fondo misto e il più grande fondo d'investimento sul mercato tedesco. Ciò è chiaro: ai tedeschi piacciono i fondi misti. Presumibilmente perché promettono “rendimenti interessanti con rischi limitati”. La limitazione del rischio – soprattutto la bassa volatilità – è sempre vantaggiosa in questo paese.

In base alla crescita del patrimonio gestito, Flossbach von Storch è stata la società di fondi tedesca di maggior successo degli ultimi anni, soprattutto grazie al suo fiore all'occhiello FvS Multiple Opportunities.

Naturalmente, come mostra la tabella, da circa dieci anni questo successo avviene più a livello della società di fondi e dei suoi azionisti che a livello degli investitori in fondi.

Infatti, durante i primi cinque anni della sua vita, dall’ottobre 2007 alla fine del 2012, il fondo Flossbach ha prodotto rendimenti fenomenali. Poi la situazione è cambiata. Dal 2013 ad oggi, il fondo ha sottoperformato il suo benchmark, anche se non al punto che gli eccellenti primi cinque anni siano stati completamente compensati da una rappresentazione grafica comparativa o dal calcolo dei rendimenti sin dal lancio.

Se osservati obiettivamente, i rendimenti degli ultimi dieci anni per il fondo Flossbach sono stati mediocri rispetto a un benchmark passivo e gli ultimi cinque anni sono stati decisamente deboli. Prendere in considerazione il rischio non cambia questa conclusione.

Tuttavia, il fondo può permettersi di continuare la sua performance ormai anemica ancora per qualche anno prima che il "rendimento del fondo" scenda al di sotto del benchmark. Per il momento questa cifra chiave, importante per gli investitori, rimarrà un meraviglioso strumento di marketing. Il fondo continuerà quindi ad attrarre nuovi investitori.

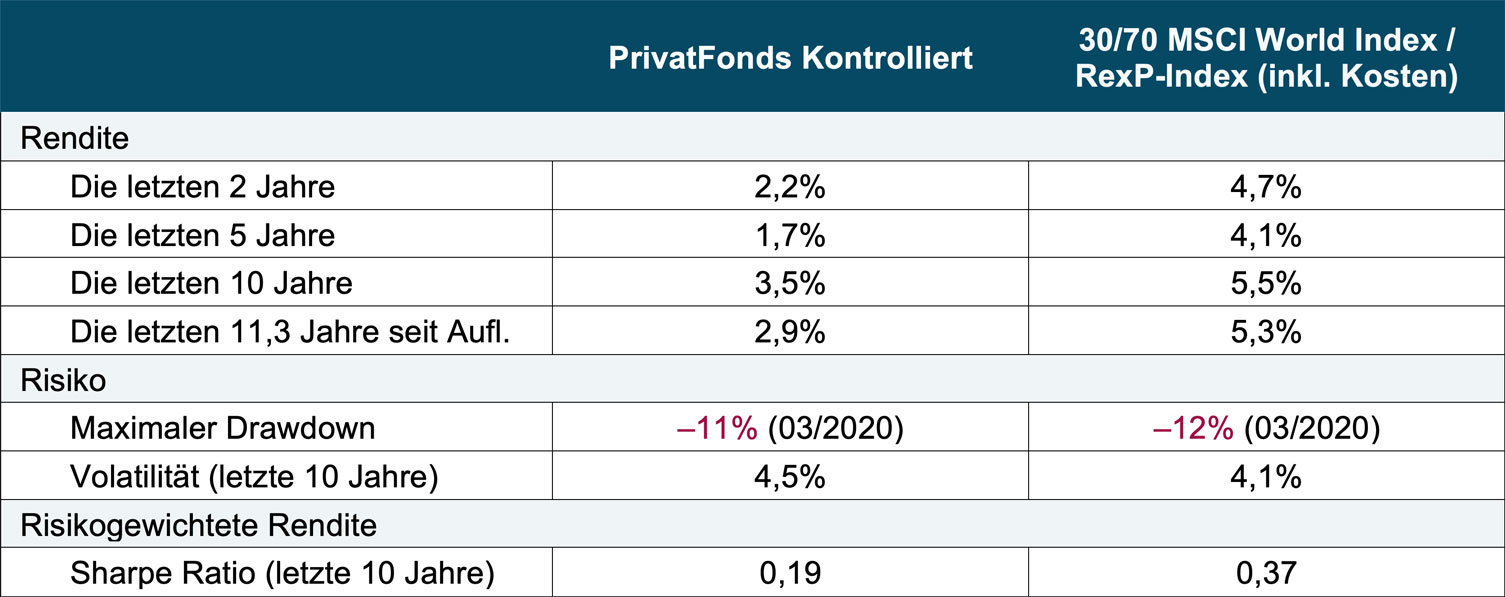

(5) Fondo privato controllato (WKN A0RPAM) – società di fondi Union Investment – fondo misto – età del fondo 11,3 anni – volume del fondo 19,3 miliardi di euro

► Calcoli su tutte le righe fino alla data di scadenza del 30 settembre 2021. ► Per ulteriori spiegazioni di carattere generale consultare la tabella del fondo n. 1 (DWS Top Dividend). ► Secondo la scheda informativa, l'obiettivo del fondo è quello di creare un portafoglio composto per il 30% da azioni e per il 70% da obbligazioni.

Il PrivatFonds Kontrol (in alcune banche dati solo “PrivatFonds Kontrol”) viene venduto quasi esclusivamente ai clienti delle Banche Volks e Raiffeisenbanken o, più precisamente, depositato nel deposito di questi clienti. (Le banche cooperative sono proprietarie della società di fondi.) Pertanto, nonostante le sue enormi dimensioni, il fondo dal nome stranamente antiquato è difficilmente conosciuto al di fuori della clientela delle 800 Volks- und Raiffeisenbanken in Germania.

La nostra tabella chiarisce una cosa: la performance del fondo non può essere all'origine del suo successo di pubblico. Da quando il fondo è stato fondato nel luglio 2010, il relativo rendimento è rimasto sotterraneo. Con all’incirca lo stesso rischio del benchmark ETF, il fondo ha prodotto solo la metà del rendimento. Cos'altro puoi dire a riguardo?

Passiamo all'ultimo fondo del nostro pacchetto da sei di fondi di punta tedeschi.

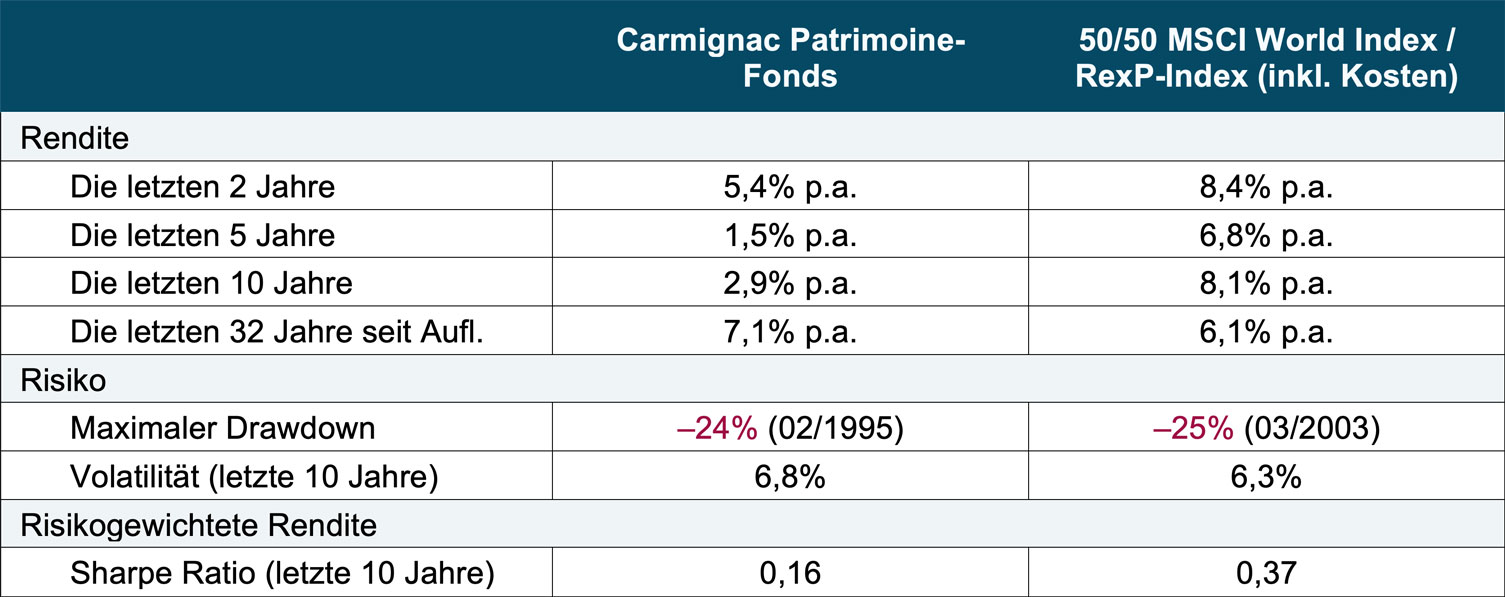

(6) Carmignac Portfolio Patrimoine A EUR (WKN A0DPW0) – società di fondi Carmignac Gestion – fondo misto – età del fondo 32,0 anni – volume del fondo 10,9 miliardi di euro

► Calcoli su tutte le righe fino alla data finale del 30 settembre 2021. Per il fondo Carmignac viene applicata una commissione di emissione del 4%. ► Per ulteriori spiegazioni di carattere generale si rimanda alla tabella relativa al fondo n. 1 (DWS Top Dividend). ► Secondo la scheda informativa, il fondo considera come benchmark un portafoglio composto al 50% da azioni e al 50% da obbligazioni.

C'è stato un tempo in cui tedeschi e francesi amavano come nessun altro il fondo misto Carmignac Patrimoine. Nel 2013, circa 20 anni dopo la sua fondazione alla fine del 1989, il fondo, venduto principalmente in Francia e Germania, era cresciuto fino a raggiungere l'incredibile volume di oltre 30 miliardi di euro. A questo punto, aveva superato da tempo il suo picco di rendimento. Tuttavia, già dal lancio del fondo, in termini puramente matematici il fondo è riuscito a conquistare il pubblico e i media con un rendimento interessante. Era ed è ancora oggi superiore al benchmark dell'ETF perché Carmignac ha avuto quattro anni spettacolari fin dall'inizio. Grazie agli impressionanti rendimenti dalla fondazione dell'azienda, per i primi 20 anni è stato possibile incassare in modo eccellente il denaro dei clienti, anche se ovviamente i clienti successivi non ne hanno più avuti. Dopo 20 anni, un tale “mito storico” semplicemente non piace più al pubblico. I rendimenti “moderati” dei fondi dopo il 2013 hanno portato a un grande deflusso di fondi.

Conclusione

In questo post del blog abbiamo esaminato il rendimento e il rischio di sei dei maggiori fondi di investimento gestiti attivamente in Germania. In nessuno dei sei casi la combinazione rischio-rendimento è veramente presentabile rispetto a un benchmark di ETF buy-and-hold negli ultimi dieci anni, e in alcuni casi è disastrosamente scarsa.

Ciò corrisponde a un modello confermato più volte dalla scienza negli ultimi 60 anni: il 90% di tutti i fondi di investimento gestiti attivamente si trova al di sotto di un benchmark passivo correttamente selezionato per periodi di oltre 5 anni. Quanto più lungo è il periodo di osservazione, tanto più il tasso di sottorendimento si avvicina al 100%.

Perché i sei fondi tedeschi qui analizzati sono ancora i più grandi nel loro genere nonostante i rendimenti tiepidi degli ultimi dieci anni o più? O perché vengono introdotti da un gruppo bancario - rendimenti tiepidi o meno - nei portafogli di clienti ingenui, oppure perché questi fondi hanno generato una forte sovraperformance nei primi anni dopo la loro fondazione, di cui hanno continuato a beneficiare per 10-15 anni successivi attraverso la cifra chiave "rendimento dall'inizio" nella raccolta dei soldi dei clienti. In nessuno dei sei casi la performance reale degli ultimi anni è stata la causa della popolarità del fondo.

Note finali

[1] Per “fondi di investimento” si intendono qui i “fondi pubblici”, cioè i fondi destinati alla distribuzione a investitori privati (in termini regolamentari “fondi OICVM”). Sono esclusi i fondi speciali, gli hedge fund, i fondi di private equity, i fondi pensione, i fondi sovrani e altri fondi istituzionali.