Da Gerd Kommer E Jakob Riemensperger

Negli ultimi dieci anni, l’oro ha avuto un rendimento straordinariamente elevato, che supera notevolmente il rendimento storicamente elevato del mercato azionario globale. Negli ultimi dieci anni l’argento ha sovraperformato sia le azioni che l’oro.

Non sorprende che i resoconti dei media sull'oro e sull'argento come investimenti siano recentemente aumentati in modo significativo.

Alla fine di gennaio 2026 si è verificato un breve calo dei prezzi dell'oro e dell'argento del 15% e di quasi il 40% per l'argento (misurato in euro). Ma entrambe le effrazioni sono state solo un breve “momento di paura”. Finora sono rimasti inferiori agli aumenti dei prezzi delle tre settimane precedenti.

Un motivo sufficiente per esaminare in questo post del blog la questione dell'attrattiva dell'oro e degli altri tre metalli preziosi più importanti dal punto di vista degli investitori: argento, platino e palladio. Il focus della nostra analisi è sui dati storici a lungo termine, integrati da argomenti fattuali centrali.

Come vedremo, l'analisi parallela dei quattro metalli preziosi più importanti in termini di investimento l'uno accanto all'altro fornisce spunti e risultati interessanti che un esame isolato del solo oro o solo dell'argento non avrebbe fornito. (Per l’oro individualmente, abbiamo già una considerazione simile, inclusa una revisione della letteratura, in una precedente Articolo del blog fatto.)

Prima di iniziare a presentare i dati sui rendimenti, ecco alcuni fatti economici reali generali sui quattro metalli preziosi che potrebbero non essere noti a tutti:

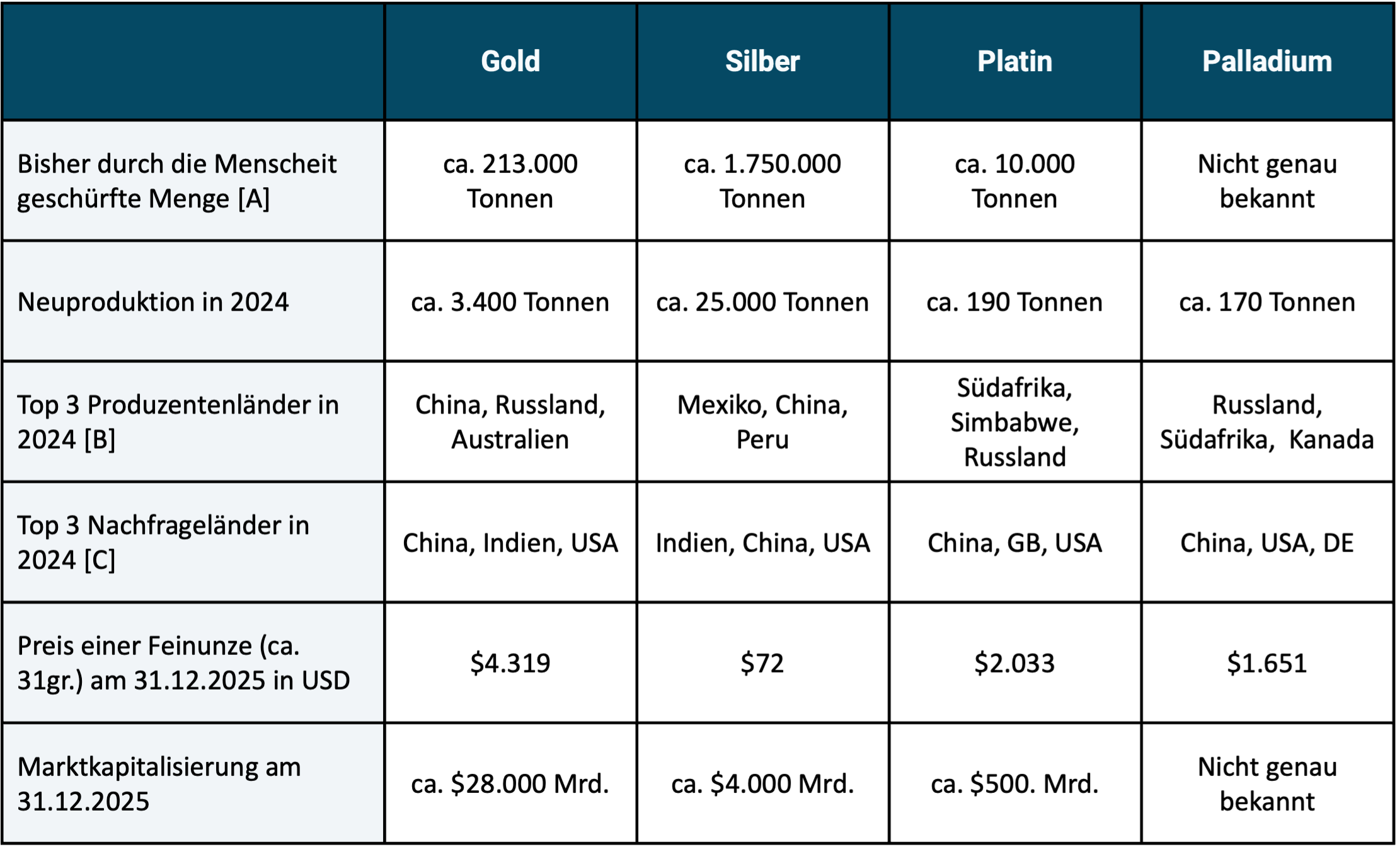

Tabella 1: dati economici reali chiave selezionati per quattro metalli preziosi

► Tutte le cifre relative al peso fornite sono stime approssimative provenienti da diverse fonti. ► [A] Il volume esistente oggi in tutto il mondo e che è stato rimosso dalla crosta terrestre dall'uomo (“mucchio fuori terra”). ► [B] In ordine di volume di produzione. ► [C] In ordine di volume della domanda.

Ci sono un totale di 15 metalli preziosi e semipreziosi. Curiosamente, secondo Wikipedia, questi due termini non sono esattamente gli stessi nelle diverse culture e lingue, quindi a volte includono metalli diversi.

Nella pratica degli investimenti, l’oro è il metallo prezioso più importante, il che non sorprenderà nessuno. Oltre all’oro, all’argento, al platino e al palladio, gli altri undici metalli preziosi e semipreziosi, non ulteriormente discussi in questo post del blog, svolgono solo un ruolo marginale nel mercato degli investimenti. [1]

Gli investitori istituzionali e le banche centrali investono essenzialmente solo in oro e poco o nessun investimento in argento, platino e palladio.

La capitalizzazione di mercato dei metalli preziosi è piccola rispetto a quella del mercato azionario e obbligazionario (vedi riga inferiore della tabella 1). Alla fine del 2025, il mercato azionario globale aveva una capitalizzazione di mercato di circa 130.000 miliardi di dollari (più di quattro volte quella dell’oro), il mercato obbligazionario aveva una capitalizzazione di mercato di 140.000 miliardi di dollari. Alla fine del 2025, Bitcoin aveva una capitalizzazione di mercato di circa 1.700 miliardi di dollari (circa l’1% di quella del mercato azionario).

Come investitore privato in Germania, puoi facilmente investire nei quattro metalli preziosi tramite gli ETF, più precisamente gli “ETC” (Exchange Traded Commodities). Il vantaggio degli ETC sui metalli preziosi rispetto agli investimenti diretti sono i minori costi di transazione (costi aggiuntivi per l'acquisto e la vendita) con importi di investimento (quantità) normali per gli investitori privati. Inoltre con gli ETC non ci sono costi per il noleggio degli armadietti e per l'assicurazione. Offrono inoltre maggiore comodità e sicurezza operativa rispetto agli investimenti diretti. Nel caso degli ETC sui metalli preziosi, ad esempio, il rischio di perdita dovuto a furto o negligenza è inferiore rispetto agli investimenti diretti. Anche il trading avviene più velocemente, il che facilita il ribilanciamento del portafoglio complessivo. I costi (Total Expense Ratio/TER) degli ETC più economici sono ragionevoli. Nel caso degli ETC sull’oro i prezzi sono particolarmente bassi.

Tasse sugli investimenti in metalli preziosi

A fini fiscali, gli investimenti diretti in tutti e quattro i metalli preziosi in Germania sono trattati allo stesso modo per gli investitori privati. Dopo un periodo di detenzione di un anno è prevista l'esenzione fiscale (“operazione di vendita privata” ai sensi della Sezione 23 EStG); se venduto prima della fine dei 12 mesi, si applica la normale aliquota dell'imposta sul reddito.

Gli ETC che detengono fisicamente il rispettivo metallo prezioso e includono una cosiddetta richiesta di consegna (come nel caso di molti, ma non tutti, gli ETC sui metalli preziosi venduti in Germania) sono trattati altrettanto favorevolmente per gli investitori privati ai fini dell'imposta sul reddito come un investimento diretto.

Gli acquisti di investimenti diretti da parte di investitori privati in argento, platino e palladio sono soggetti (a differenza dell’oro) all’imposta sulle vendite, ovvero sull’acquisto è dovuta un’imposta sulle vendite del 19%. Gli ETC sui metalli preziosi non presentano questo svantaggio. (Quando vende investimenti diretti, un investitore privato non è tenuto a riscuotere l’imposta sulle vendite dall’acquirente.)

Argento, platino e palladio vengono utilizzati industrialmente su larga scala, quindi sono vere e proprie “materie prime”, non semplici investimenti. A parte il suo utilizzo come metallo decorativo, l’oro non ha praticamente alcun uso commerciale. Tuttavia, è dubbio che i “gioielli” possano essere classificati come “uso commerciale/industriale”, poiché nei due principali paesi di domanda di gioielli in oro – India e Cina – tendono a svolgere nella popolazione lo stesso ruolo che i lingotti e le monete d’oro hanno nei paesi occidentali.

Tutti e tre i metalli preziosi e l’oro utilizzati a livello industriale hanno un valore così elevato per unità di peso che le quantità una volta prodotte (estratte) non scompaiono più (ad esempio nella spazzatura), ma rimangono permanentemente in circolazione (stock) attraverso il riciclaggio.

I rendimenti storici dei quattro metalli preziosi

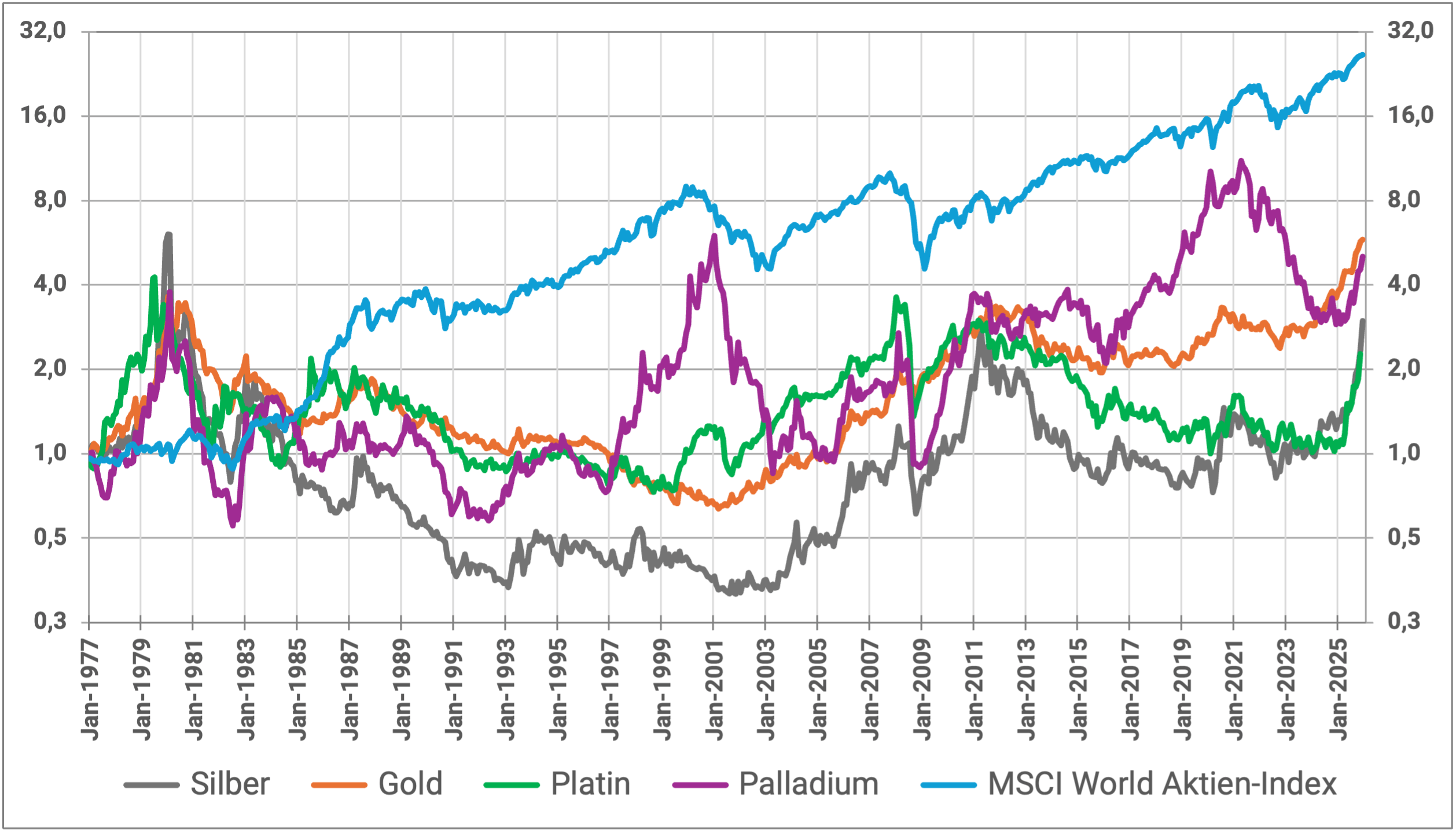

Passiamo all'aspetto investimenti. La Figura 1 mostra gli aumenti aggiustati per l’inflazione del valore dei quattro metalli preziosi e dell’indice azionario MSCI World nel corso di 49 anni dall’inizio del 1977 alla fine del 2025. Abbiamo scelto il punto di partenza nel 1977 perché i dati sui rendimenti mensili del palladio sono disponibili solo da questo momento in poi. Ma anche per l’oro, un’analisi storica degli investimenti non potrebbe andare indietro molto oltre il 1977. I dati sui rendimenti dell’oro prima del 1975 in definitiva non sono significativi, poiché solo alla fine del 1974 Divieto dell'oro [2] è stato abrogato negli USA. I corrispondenti divieti sull’oro nei paesi estremamente importanti per la domanda mondiale di oro, Cina e India, sono rimasti in vigore per diversi anni dopo il 1974. (Fino alla fine del 1971 il prezzo dell’oro in dollari USA veniva fissato dal governo americano nell’ambito del cosiddetto sistema monetario di Bretton Woods, il che comportava un rendimento in dollari prossimo allo zero).

Figura 1: Andamento dei prezzi indicizzati corretti per l'inflazione di oro, argento, platino, palladio e azioni (indice MSCI World) dal 01-1977 al 12-2025 (49 anni) in USD

► Fonti dei dati: Bloomberg, www.macrotrends.net, Dimensional Fund Advisors. ► Senza costi e tasse.

Nella Figura 1 utilizziamo una scala verticale logaritmica. Ciò garantisce che una determinata variazione percentuale del valore da un intervallo di tempo (mese, anno) a quello successivo sembri allo spettatore avere la stessa dimensione su tutto il periodo (asse orizzontale), il che non sarebbe il caso con una scala verticale lineare. Se l’obiettivo è analizzare i rendimenti percentuali e i guadagni di ricchezza su sottoperiodi di un lungo periodo complessivo, i grafici logaritmici sono meno ambigui.

Le due principali conclusioni della Figura 1 sono: Nell'intero periodo di 49 anni, l'MSCI World ha sovraperformato significativamente i tre metalli preziosi. I rendimenti medi numerici sono elencati di seguito nella Tabella 2. L’effetto dell’interesse composto significa che un vantaggio di rendimento medio delle azioni rispetto all’oro di 3,3 punti percentuali all’anno in questi quasi cinque decenni si traduce in un drastico vantaggio in valore finale per le azioni rispetto ai metalli preziosi (26,5 unità monetarie per le azioni contro 6,6 unità monetarie per l’oro come metallo prezioso più redditizio).

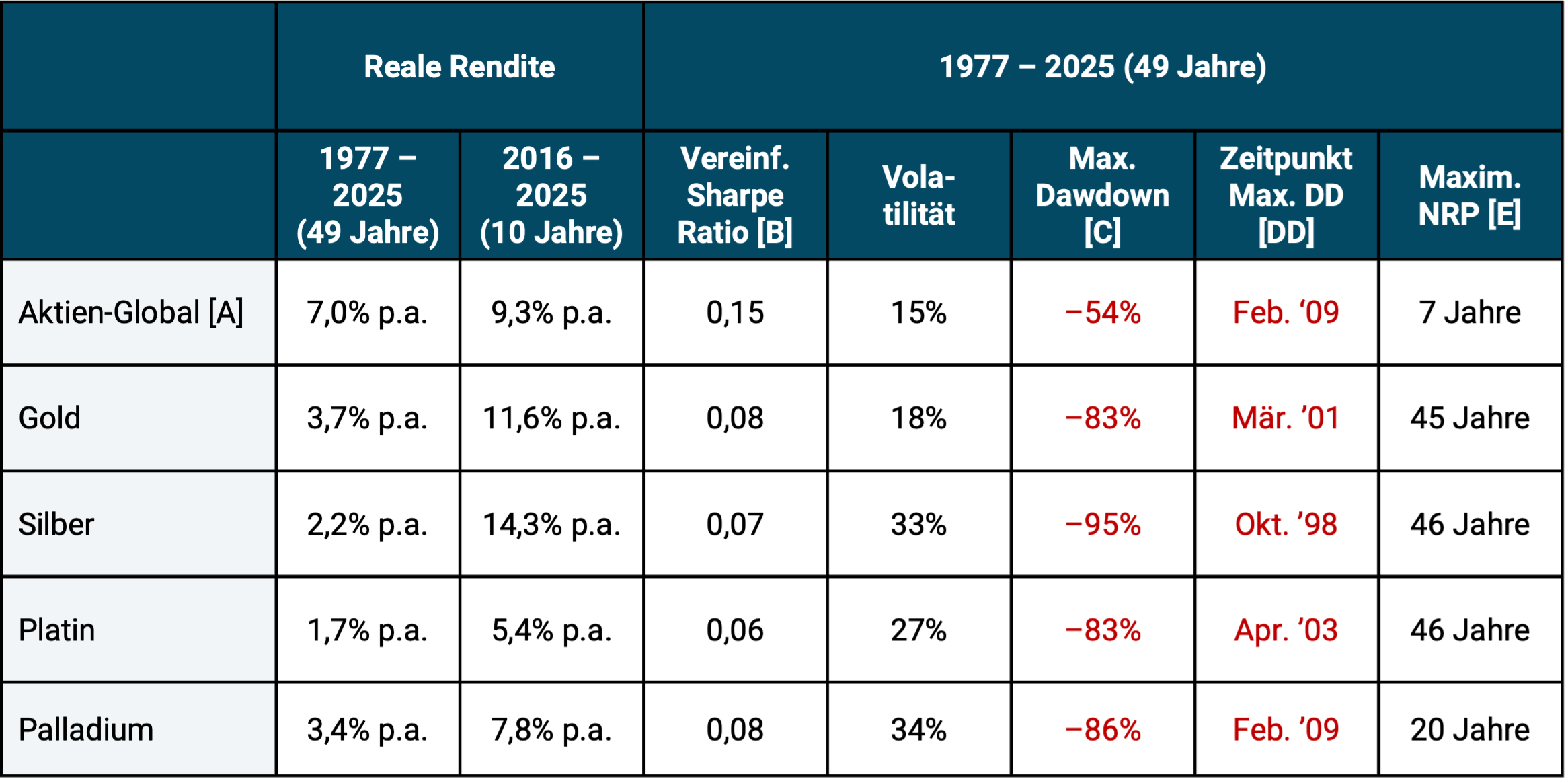

Indicatori di rischio per i quattro metalli preziosi rispetto alle azioni

Inoltre, l'andamento del rendimento del portafoglio azionario è stato più coerente, sia a breve che a lungo termine, e meno volatile rispetto a quello dei quattro metalli preziosi. La tabella 2 illustra questo con tre indicatori di rischio e il rendimento ponderato per il rischio (Sharpe Ratio).

Tabella 2: parametri di performance selezionati per i quattro metalli preziosi e le azioni (rendimenti corretti per l'inflazione in USD)

► Azioni globali = indice MSCI World. ► [B] Indice di Sharpe semplificato = rendimento ponderato per il rischio (definito come rendimento aritmetico Ø ÷ dev standard). ► [C] Massimo prelievo = massima perdita cumulata nel periodo di osservazione. ► [D] Data massima di prelievo. ► [E] Periodo massimo di rendimento pari a zero = periodo più lungo nell'arco di questi 49 anni in cui si è verificato un rendimento reale pari a zero. ► Tutte le fonti dati: vedere fig. 1. ► Esclusi costi e tasse.

La tabella 2 fornisce ulteriori spunti interessanti:

Nell’arco di 49 anni, l’oro è stato il più performante dei quattro metalli preziosi, ma non negli ultimi dieci anni. Se venissero mostrati ulteriori sottoperiodi pluriennali (cosa che non facciamo per ragioni di spazio), il rendimento dell'oro si troverebbe solo al primo posto in una minoranza e al secondo o più in basso in una maggioranza.

Nel caso del palladio, il rendimento a lungo termine relativamente elevato all'interno del gruppo dei quattro sembra notevole. Era solo leggermente inferiore a quello dell'oro. Ciò che risalta dell’argento sono i suoi rendimenti spettacolari nell’ultimo decennio.

In termini di rischio, l’oro tende a occupare il primo (migliore) posto tra i metalli. Tuttavia, il rapporto di rischio relativo dell’oro non sembra essere “perfetto”: innanzitutto l’oro (come gli altri metalli preziosi) è notevolmente più rischioso della classe di investimento azionario globale.

La volatilità dei rendimenti e il prelievo massimo (MDD) dell'oro sono migliori di quelli degli altri tre metalli, ma al parametro del periodo di rendimento massimo pari a zero [3] L’oro si comporta peggio del palladio.

I periodi elencati nella Tabella 2 per i metalli preziosi con il periodo di rendimento massimo pari a zero possono sembrare sorprendentemente lunghi ad alcuni osservatori. Tuttavia, i numeri sono corretti. La ragione degli elevati valori MNRP è l’adeguamento dei rendimenti all’inflazione combinato con l’elevata volatilità dei rendimenti dei metalli preziosi. Prendiamo ad esempio l'oro: nel gennaio 1980 l'oro aveva raggiunto il massimo storico di 850 dollari l'oncia, che in moneta odierna (valore monetario alla fine del 2025), cioè "gonfiato", corrisponde a circa 3.500 dollari. Tuttavia, l’oro ha superato nuovamente questo prezzo solo nell’agosto 2024, dopo 45 anni terribilmente lunghi. La situazione era simile per gli altri tre metalli preziosi. Solo il palladio si comporta notevolmente meglio in questo caso, con un periodo massimo di rendimento pari a zero di “soli” 20 anni (dal 1980 al 2000).

Metalli preziosi per la diversificazione in un portafoglio ricco di azioni

Nella tabella 3 diamo uno sguardo alle correlazioni. Vogliamo usarli per misurare quanto i quattro metalli preziosi siano adatti alla diversificazione in un portafoglio ricco di azioni.

La qualità dell'inflazione può essere determinata dalla correlazione con l'inflazione (colonna all'estrema destra). Copertura contro l’inflazione-Deriva le caratteristiche dei singoli investimenti. [4]

Tabella 3: Correlazione dei metalli preziosi con le azioni, con l'inflazione e tra loro

► Azioni globali = indice MSCI World. ► Fonte dati: vedere le note a piè di pagina della Figura 1.

Quali spunti emergono dalla Tabella 3? Tutti i metalli preziosi hanno una bassa correlazione con l’asset class azionaria globale. Da una prospettiva di diversificazione pura, tutti e quattro i metalli tendono ad essere adatti a ridurre il rischio (volatilità) di un portafoglio azionario puro. Tuttavia, per essere considerato un “buon diversificatore” sono necessari una bassa correlazione e rendimenti interessanti.

Platino e palladio hanno una correlazione relativamente moderata con l'oro e l'argento. Il palladio appare quindi adatto a diversificare il rischio (volatilità) dell'oro (bassa correlazione con quasi lo stesso rendimento a lungo termine). Il platino mostra una correlazione ancora più bassa con l’oro, ma ha un rendimento storico debole.

Oltre alla pura analisi di correlazione, abbiamo anche esaminato i sette periodi tra il 1977 e il 2025 in cui l’indice MSCI World ha subito un calo corretto per l’inflazione pari o superiore al 20%. [5] e abbiamo verificato quale dei quattro metalli preziosi è stato complessivamente la migliore copertura azionaria in questi sette ribassi del mercato azionario, cioè quale è sceso meno del mercato azionario o forse ha addirittura avuto rendimenti positivi. Anche in questo test di diversificazione, che non viene mostrato separatamente in cifre, l’oro ha ottenuto i migliori risultati tra i quattro metalli.

Uno dei motivi della migliore performance complessiva dell'oro in tempi di crisi potrebbe essere che gli altri tre metalli preziosi hanno ciascuno estesi usi commerciali industriali. Quando le economie dei principali paesi industrializzati si indeboliscono (come spesso accade durante i rendimenti negativi dei mercati azionari), anche la loro domanda industriale tende a soffrirne.

La presunta protezione dall’inflazione degli investimenti in metalli preziosi

Tutti e quattro i metalli preziosi, nonché Equity Global, hanno una correlazione prossima allo zero con l'inflazione dei beni di consumo. Pertanto, in media negli ultimi 50 anni, nessuno di questi investimenti ha costituito una buona copertura contro l’inflazione (copertura = protezione). L’affermazione che da tempo immemorabile si sente ripetere più e più volte nel settore finanziario, dai giornalisti finanziari e dai finfluencer, secondo cui l’oro e le azioni offrono “una buona protezione contro l’inflazione”, in definitiva non ha senso. Non siamo i primi nel mondo professionale a notarlo. Molti credono che un investimento che produce un rendimento nominale più elevato dell’inflazione nel lungo termine offra quindi “protezione dall’inflazione”. Tuttavia, questa “riduzione dell’inflazione” a lungo termine fornita da ogni classe di attività non è ciò che gli scienziati intendono con “protezione dall’inflazione” o “copertura dall’inflazione”. La copertura dall’inflazione e il contenimento dell’inflazione sono due cose diverse.

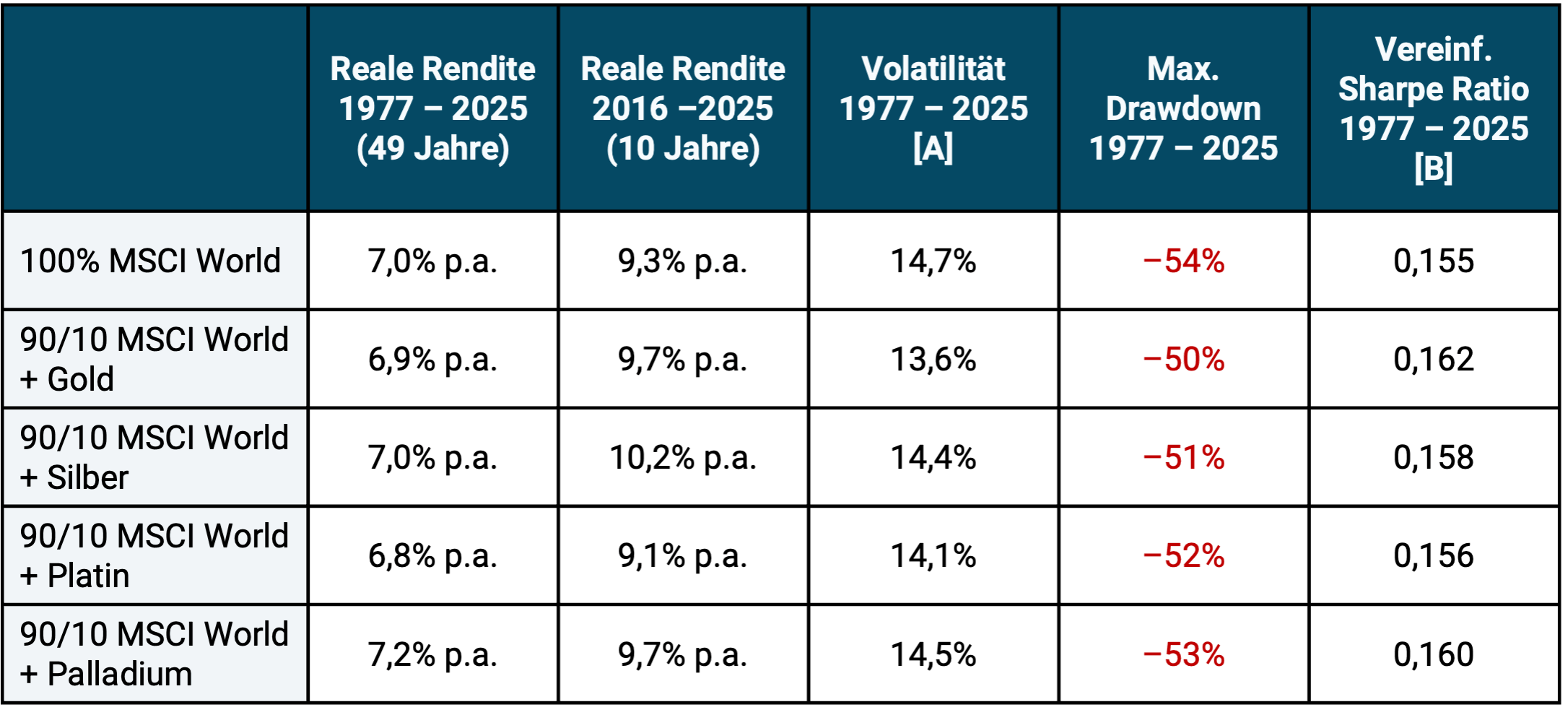

Nella tabella 4 illustriamo la performance di ciascuno dei quattro metalli preziosi come miscela (diversificatore) per un portafoglio azionario globale nel periodo in esame.

Tabella 4: Quanto bene funzionano i quattro metalli preziosi come diversificatori per un portafoglio ricco di azioni (rendimenti corretti per l'inflazione in USD)

► [A] Vola = deviazione standard annualizzata dei rendimenti mensili. ► [B] Indice di Sharpe semplificato: vedere le note a piè di pagina della Tabella 1. ► Fonte dati: vedere le note a piè di pagina della Figura 1.

Interessanti sono anche le conclusioni della tabella 4:

Una miscela di metalli preziosi del 10% con regolare ribilanciamento meccanico ha leggermente migliorato, lasciato invariato o peggiorato solo moderatamente il rendimento assoluto rispetto a un portafoglio azionario al 100% per tutti e quattro i metalli preziosi nel periodo in esame dal 1977 ad oggi. Negli ultimi 10 anni, il bilancio dei diversificatori è stato leggermente migliore rispetto all’intero periodo.

Le differenze nei rendimenti per l'intero periodo nella tabella 4, che a prima vista possono sembrare non plausibili, sono corrette, ad es. B. che il portafoglio di palladio 90/10 ha un rendimento maggiore rispetto al portafoglio azionario al 100%, anche se il rendimento del palladio individualmente era significativamente inferiore a quello dell'oro. Anche le rispettive differenze tra i quattro portafogli 90/10 sono corrette. Questi effetti derivano dalla bassa correlazione dei quattro metalli preziosi con le azioni e probabilmente anche dallo specifico profilo di rendimento storico nel corso di questi 49 anni. L’effetto è noto in letteratura come “diversification return” o “rebalancing premium”. Per asset con correlazione molto bassa e pesi dei componenti molto variabili (qui 90% contro 10%), il rendimento del portafoglio misto può essere leggermente superiore al rendimento del componente più grande. [6]

Le integrazioni hanno comportato lievi miglioramenti nei due indicatori di rischio (volatilità e prelievo massimo).

Anche in termini di rendimenti ponderati per il rischio (indice di Sharpe semplificato), i portafogli misti hanno ottenuto risultati costantemente leggermente migliori rispetto al portafoglio azionario al 100%.

Anche se a prima vista le differenze nella tabella 4 sembrano piuttosto piccole, l’oro taglia comunque il traguardo come vincitore relativamente chiaro nel concorso “Miglior miscela tra i quattro metalli preziosi” per i seguenti motivi:

- Quando si tratta di rendimenti a lungo termine, l’oro è molto più avanti dell’argento e del platino. Qui solo il palladio si avvicina all'oro.

- Per quanto riguarda il rischio, le differenze tra i quattro metalli preziosi sembrano essere piuttosto piccole. Tutti e quattro si comportano in modo simile anche in termini di proprietà di diversificazione in un portafoglio ad alto contenuto azionario. Solo l'aggiunta dell'oro mostra una volatilità leggermente inferiore e un prelievo massimo leggermente migliore.

- La capitalizzazione di mercato dell'oro è di gran lunga la più elevata, il che potrebbe potenzialmente costituire un vantaggio rispetto agli altri tre metalli in una crisi globale davvero grave.

- Tutti e quattro i metalli preziosi godono di vantaggi fiscali per gli investitori privati in Germania, sia come investimento diretto che come ETC (a condizione che l’ETC si replichi fisicamente e includa una “richiesta di consegna”). Nel caso di un investimento diretto, invece, non vi è alcuna imposta sulla vendita solo dell'oro. (Tuttavia non è sicuro se l’esenzione fiscale per l’oro ai sensi del § 23 EStG rimarrà in vigore anche in futuro.)

- Gli ETC sull'oro hanno prevalentemente costi correnti (TER) inferiori rispetto agli ETC sugli altri tre metalli.

Per gli appassionati di metalli preziosi tra gli investitori al dettaglio, un ETC sul palladio potrebbe essere un diversificatore da considerare per un investimento in oro (sostituendo parte dell'investimento in oro con palladio) sulla base dei dati dal 1977 ad oggi. Tuttavia, ciò presuppone che l’investitore non abbia paura della complessità aggiuntiva che ne deriva.

Nella nostra analisi non va dimenticato che la volatilità dei prezzi fondamentalmente elevata per tutti e quattro i metalli fa sì che anche le differenze piuttosto contenute nei rendimenti potrebbero essere una coincidenza. Considerata l’elevata volatilità, uno statistico si lamenterebbe del fatto che il vantaggio di rendimento dell’oro non è “statisticamente significativo”, cioè non sufficientemente affidabile. Ad esempio, se si dovessero dividere i dati di 49 anni in due metà, il quadro apparirebbe molto diverso nei due semiperiodi, motivo per cui è necessaria cautela nell'interpretazione.

L'attuale livello di valutazione dei metalli preziosi

Per gli asset di investimento che non generano reddito corrente (nessun flusso di cassa corrente), come metalli preziosi, materie prime convenzionali, oggetti da collezione e Bitcoin, i metodi di valutazione fondamentale comunemente utilizzati in economia non sono applicabili. Un indicatore di valutazione alternativo per tali attività non redditizie è il rapporto tra il loro prezzo corrente e il prezzo medio storico corretto per l’inflazione. Mostriamo questo indicatore di valutazione approssimativo nella Tabella 5.

Secondo questo standard, due dei quattro metalli preziosi oggi sono costosi, vale a dire l’oro e l’argento. Una cosa è molto economica: il platino. Il palladio si sta muovendo in modo relativamente marginale al di sopra del suo prezzo reale medio storico. Guardando al futuro, le valutazioni elevate tendono a portare a rendimenti futuri inferiori.

Tabella 5: L’attuale livello di valutazione dei quattro metalli preziosi – multiplo del prezzo medio corretto per l’inflazione dal 1977 (in USD)

► “Livello di valutazione attuale”: rapporto tra il prezzo di un'oncia troy al 31 gennaio 2026 rispetto al prezzo medio corretto per l'inflazione (“gonfiato”) dal gennaio 1977. Esempio di lettura: il 31 gennaio 2026, il prezzo dell'oro era del 165% superiore alla sua media storica corretta per l'inflazione dal 1977. ► Fonti dei dati: vedere le note a piè di pagina della Figura 1.

Naturalmente tali considerazioni (tenendo conto dell'attuale livello di valutazione) sono irrilevanti per chi crede di poter prevedere con sufficiente affidabilità l'andamento dei prezzi di questi metalli preziosi nel futuro in questione o per chi crede che a causa dei futuri sviluppi economici o politici i prezzi già molto alti dell'oro e dell'argento continueranno a salire bruscamente. Riteniamo che tale previsione sia irrealistica e, se implementata sotto forma di market timing, in definitiva dannosa per i rendimenti. Inoltre non crediamo che gli elevati rendimenti dell’oro e dell’argento degli ultimi 15 anni saranno raggiunti in media nei prossimi 15 anni.

Ragioni degli elevati aumenti del prezzo dell'oro nel recente passato

Per l’oro, gli aumenti molto elevati dei prezzi negli ultimi anni sono generalmente giustificati da rapporti debitori nazionali elevati e in aumento, da estesi acquisti di oro da parte delle banche centrali (perché stanno riducendo i titoli in dollari nelle loro riserve e li stanno parzialmente sostituendo con oro) nonché da una “nuova sfiducia” di una parte crescente della popolazione verso le “élite” e il “sistema monetario FIAT” (questa sfiducia si esprime con gli acquisti di oro). Tuttavia, anche se l’identificazione dei principali fattori che determinano i prezzi è corretta, le informazioni e le conoscenze su questi fattori sono probabilmente già scontate oggi. Dal nostro punto di vista, come si svilupperanno nel breve e medio termine e quindi come si svilupperà il prezzo dell'oro a breve e medio termine, non è noto oggi.

Il fatto che l’attuale debolezza del dollaro dovrebbe rappresentare un vantaggio rilevante per i rendimenti dell’oro e di altri metalli preziosi è un malinteso comune che noi Qui (vedi “Domanda 9”) e Qui confutare.

Conclusione

Nessuno dei quattro metalli preziosi qui esaminati ha storicamente avuto rendimenti a lungo termine così elevati come quelli delle azioni.

Dei quattro metalli preziosi, l’oro è stato il più redditizio nei circa 50 anni dal 1977 al 2025. Quando si tratta di rendimenti a lungo termine, il palladio – il che potrebbe sorprendere – si è piazzato al secondo posto.

Attualmente l'oro e l'argento sembrano avere valutazioni elevate, cioè costosi, mentre il platino è a buon mercato e il palladio si avvicina al prezzo medio. Dal punto di vista statistico, un rating elevato riduce la tendenza al futuro rendimento atteso rispetto agli elevati rendimenti degli ultimi anni.

Nel complesso, nel periodo in esame l’oro è stato il metallo prezioso con il rischio più basso. Ha anche la correlazione più bassa con il mercato azionario globale ed è stato il miglior diversificatore azionario in assoluto nei sette periodi di forte ribasso del mercato azionario dal 1977.

Per gli investitori privati in caso di investimenti diretti (non in ETC) in argento, platino e palladio sussiste uno svantaggio fiscale rispetto all'oro.

L'oro si comporta meglio anche tra i quattro metalli preziosi in termini di costi aggiuntivi di investimento.

Quindi l’oro partecipa alla competizione “chi è la miscela (relativamente) migliore?” è emerso chiaramente come il vincitore. A nostro avviso il secondo posto non è l'argento, come qualcuno si sarebbe aspettato, ma il palladio.

A lungo termine, è improbabile che una miscela di oro aumenti il rendimento rispetto alle “azioni al 100%” e potrebbe addirittura abbassarlo leggermente, ma può migliorare moderatamente il profilo di rischio del portafoglio complessivo.

Chi considera i metalli preziosi singolarmente, cioè non gli effetti complessivi di un portafoglio complessivo con una miscela di metalli preziosi, deve essere in grado di far fronte come investitore a forti prelievi e a periodi estremamente lunghi di rendimenti pari a zero. È probabile che questo funzioni a lungo termine per la maggior parte degli investitori privati - ovvero non si traduca in dannose vendite dettate dal panico - se la percentuale di (tutti) i metalli preziosi nel loro portafoglio di attività totale è relativamente bassa - ad es. B. un massimo del 10%.

Note finali

[1] Vedi Wikipedia tedesca, articolo “Metalli preziosi”. Oltre ai quattro metalli qui mostrati, tra i 15 metalli preziosi e semipreziosi figurano: iridio, osmio, mercurio, polonio, rodio, rutenio, bismuto, tecnezio, renio, antimonio e rame.

[2] Il divieto per i privati di possedere oro esisteva da diversi decenni in molti paesi capitalisti e comunisti nel XX secolo. Una violazione veniva solitamente punita con sanzioni severe e, in alcuni stati, draconiane. Vedi articolo “Divieto dell’oro” nella Wikipedia tedesca.

[3] PNR massimo = Periodo più lungo tra questi 49 anni in cui si è verificato un rendimento reale pari a zero.

[4] Una breve spiegazione della metrica di “correlazione” può essere trovata alla fine di questo post del blog.

[5] Questi includono i crolli dell’ottobre 1987, il crollo delle dot-com (inizio degli anni Duemila), la Grande Crisi Finanziaria (dal 2007), il crollo del Covid (2020), la guerra in Ucraina e il crollo del cambio dei tassi di interesse (2022).

[6] Vedi ad es. B. Hallerbach, Winfried (2016): “Disentangling Rebalancing Return”, 10 dicembre. 2016, riferimento Internet: Social Sciences Research Network/SSRN.

Infobox: Correlazione – una breve spiegazione

La correlazione è un dato statistico chiave che misura il grado di parallelismo nello sviluppo di due variabili (serie di numeri), ad esempio le variazioni di prezzo di due titoli o due classi di attività nel tempo. La correlazione viene misurata sotto forma di coefficiente di correlazione, che varia tra +1,0 e -1,0, dove +1 sta per correlazione completa (sviluppo parallelo esatto), 0 per sviluppo completamente indipendente (o casuale) e -1 per sviluppo esattamente opposto. Quanto più bassa è la correlazione tra due attività finanziarie, tanto più adatte alla diversificazione del portafoglio, a parità di altre condizioni. Proprio come i rendimenti, anche le correlazioni fluttuano nel tempo, ma in misura minore.