Da Gerd Kommer E Alessandro Weis

Nota: questo post del blog è stato aggiornato a maggio 2024.

Chiunque segua gli eventi del mercato azionario, anche superficialmente, li conosce: articoli mediatici euforici, video di YouTube e post di blog sui rendimenti “straordinari” degli “investitori superstar”.

Qualche tempo fa abbiamo dato un'occhiata a uno di questi celebri guru del mercato azionario nel nostro blog Il gestore degli hedge fund Ray Dalio. Sebbene il fondo più noto e più grande di Dalio abbia sottoperformato un semplice benchmark ETF su base buy-and-hold per oltre 15 anni, Dalio è riuscito a essere lodato come una celebrità degli investimenti dai media attraverso un marketing intelligente e, negli anni buoni, con le commissioni di gestione dei fondi della sua società di hedge fund. Bridgewater Associati guadagnare personalmente circa due miliardi di dollari USA.

In questo post del blog esaminiamo un altro guru degli hedge fund, meno conosciuto, ma che spesso è venerato in modo ancora più intenso nella scena finanziaria rispetto a Dalio: l'americano James (Jim) Simons e il suo hedge fund Medaglione. Simons è morto nel maggio 2024 all'età di 86 anni. Era un matematico di formazione. L'adorazione quasi settaria di cui gode nella comunità degli investitori può essere vista nelle seguenti citazioni sul suo fondo Medaglione e su se stesso.

- “Il Fondo Medaglione è la più grande macchina per stampare denaro di tutti i tempi”

- “Il miglior fondo di tutti i tempi”

- “Medallion vanta di gran lunga il miglior track record di investimenti tra tutti i veicoli di investimento della storia”

- “Jim Simons è stato oggetto di stupore, ammirazione e invidia per anni a causa dei rendimenti incredibilmente elevati del suo fondo di punta, il Medallion.”

- “La performance del fondo Medallion rappresenta il controesempio definitivo all’ipotesi del mercato efficiente”

- “Un matematico che divenne il più grande trader di tutti i tempi”

Chi è la società di hedge fund di Simon Rinascimento Tecnologie LLCSe cerchi su Google il Medallion Fund e lo stesso Simons, troverai quasi infinite altre dichiarazioni di ammirazione inno come quelle elencate sopra. Ad esempio, un articolo dei media afferma che l'antico re Mida, noto per essere in grado di trasformare le cose in oro semplicemente toccandole, "dovrebbe vergognarsi dei risultati di Simons".

Il giornalista americano Gregory Zuckerman ha scritto nel 2019 Libro più venduto su Simons, che, per quanto riguarda gli aspetti legati agli investimenti, è anche il reparto marketing di Rinascimento avrebbe potuto scrivere (il libro è disponibile anche in traduzione tedesca).

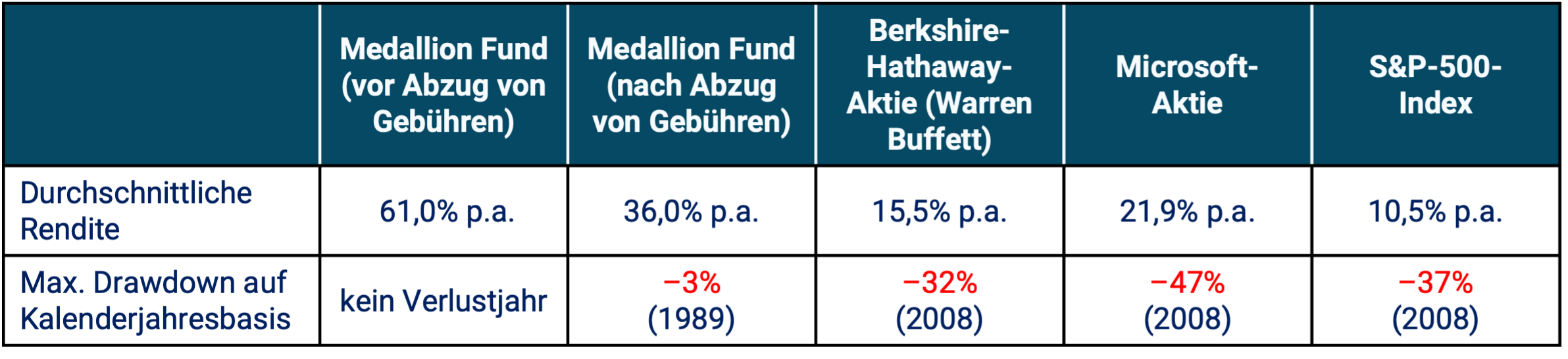

La tabella seguente riassume il rendimento e il rapporto rischio del fondo Medaglione nei 35 anni dal lancio del fondo nel 1988 fino al 2022.

Il miglior fondo di Gerd Kommer: l'ETF UCITS L&G Gerd Kommer Multifactor Equity. Scopri di più >

Tabella: rendimento e rischio dell'hedge fund Medaglione rispetto a tre benchmark dal 1988 al 2022 (35 anni) - nominale in USD

► La restituzione del Medaglione per l'anno solare 2023 non è ancora nota al pubblico. ► Dati per Medallion dal 1988 al 2018 da Zuckerman 2019, poi da vari articoli sui media. ► Costi non dedotti nel caso di un ETF S&P 500. ► Le tasse non vengono prese in considerazione da nessuna parte. ► Prelievo massimo = perdita massima cumulativa (contabile) nell'arco di 35 anni. Poiché questo calcolo si basa sui rendimenti dell’intero anno solare, si stima che i valori massimi di prelievo siano ovunque inferiori di 10 punti percentuali. Ci sono punti interrogativi fondamentali riguardo ai dati di rischio per il fondo Medaglione - vedere "Argomento 5" di seguito nel testo corrente.

I fondi per medaglioni sono anche per un fondo per siepi molto alto. Oltre ad una commissione fissa (commissione) del 5% annuo, è prevista anche una commissione dipendente dall’utile compresa tra il 20% e il 44% del rendimento annuo superiore allo zero (la commissione dipendente dall’utile nei primi anni era del 20% e poi è salita temporaneamente al 44%). Tuttavia, è importante notare che il fondo non ha comunque investitori esterni, quindi coloro che pagano le commissioni sono almeno in parte identici a coloro che le ricevono. Daher ist die Vor-Gebührenrendite für unsere Analysezwecke die wichtigere Größe.

A prima vista, i rendimenti del Fondo Medaglione al lordo dei costi e anche al netto delle commissioni in questo lungo periodo di 35 anni sono letteralmente incredibili, proprio come si evince dalle citazioni sopra menzionate. Anche per quanto riguarda l'indicatore di rischio riportato “massimo prelievo”, il fondo Medaglione si trova in una situazione fenomenale migliore rispetto ai tre investimenti comparabili.

Abbiamo ancora seri dubbi sul fatto che questo elogio sia giustificato e cercheremo di dimostrare le ragioni di questi dubbi utilizzando i sei argomenti seguenti:

Argomento 1: Mancanza di requisiti di pubblicazione e trasparenza per gli hedge fund

Le società di hedge fund non sono soggette ad alcun obbligo di pubblicazione e trasparenza come le normali società di fondi di investimento. Ciò vale anche per l'azienda di Simon, Renaissance Technologies. Pertanto, gli estranei non possono sapere, o possono sapere solo in modo inaffidabile, quanti fondi vivi e “morti” (fondi che sono stati liquidati in passato a causa della mancanza di rendimenti sufficientemente buoni) che sono stati gestiti attualmente e storicamente da quando la società è stata fondata nel 1982, cioè 42 anni fa, o sono gestiti ancora oggi. Detto questo, i resoconti dei media – all’inizio del 2024 – indicano l’esistenza di oltre 15 fondi Renaissance (a seconda di come si contano o della “definizione dei fondi”, ce ne sono solo quattro). I rendimenti di uno solo, il Medallion Fund elencato nella tabella, sono pubblicamente noti per un periodo di tempo più lungo e rappresentano solo il 20% circa del denaro degli investitori attualmente gestiti da Renaissance.

Indirettamente, dai media si può vedere che nessuno degli altri 15 fondi ha prodotto rendimenti particolarmente spettacolari. Sappiamo ancora meno dei fondi rinascimentali morti (liquidati), che potrebbero anche esistere. Ma per valutare effettivamente la performance degli investimenti di Jim Simons o Renaissance, bisognerebbe guardare ai rendimenti Tutto dei suoi fondi vivi e morti dal 1982. Il ritorno di uno solo degli oltre 15 fondi viventi e probabilmente alcuni fondi morti non dice praticamente nulla sulla reale performance di Simons e Renaissance, soprattutto perché il fondo Medaglione è anche un fondo relativamente piccolo (più sull'importante questione delle sue piccole dimensioni più avanti).

Per illustrare, in relazione ai fondatori e amministratori delegati di Microsoft e Berkshire Hathaway – Bill Gates e Warren Buffett – esiste solo UN investimento individuale, vale a dire quello elencato nella tabella sopra. Pertanto, la performance degli investimenti di Gates e Buffett può essere giudicata in modo affidabile e obiettivo solo dai rendimenti di Microsoft e Berkshire. Con Simons, tuttavia, non è possibile ricavare nulla di oggettivamente significativo dai rendimenti di uno degli oltre 15 fondi, tranne che uno dei suoi oltre 15 tentativi ha avuto molto successo.

Argomento 2: Medaglione non è un fondo, ma una società

Il fondo Medaglione è stato chiuso agli investitori esterni nel 1993, 31 anni fa. [1] Da allora, solo Simons (o ora i suoi eredi) e alcuni dei suoi dipendenti hanno investito nel fondo. Con un po’ di esagerazione si può dire che Medallion non è un “fondo” ma una “società” che ha la parola “fondo” nel nome della società per ragioni storiche e/o di marketing. Se si suppone che i termini “fondo” e “investimenti finanziari” abbiano significati diversi rispetto a “azienda” e “investimenti imprenditoriali”, allora Medallion non è un fondo, ma un’azienda.

Veniamo ora al nocciolo della questione: se si confronta la performance di Medallion con il rendimento del capitale proprio di piccole e medie imprese di grande successo - non di fondi - allora i dati sul rendimento di Medallion, anche dal punto di vista dei singoli fondi, non sembrano più così "incredibile" o "mozzafiato", ma semplicemente "molto buoni". Migliaia di aziende di piccole e medie dimensioni – quotate e molte altre non quotate – in tutto il mondo hanno conseguito rendimenti medi del capitale altrettanto elevati o addirittura superiori negli ultimi 20, 30 o 40 anni.

Argomento 3: Mancanza di scalabilità della strategia Medaglione

Il fondo Medaglione non solo è stato chiuso 31 anni fa, ma è anche piuttosto piccolo perché, ad eccezione dei primi anni, i suoi profitti sono sempre stati distribuiti. Secondo quanto riportato dalla stampa, il fondo non ha mai superato i dieci miliardi di dollari USA. [2] Rispetto ad una grande società quotata in borsa o ad un grande fondo di investimento convenzionale, il volume del fondo Medaglione è quindi “gestibile”. Il più grande fondo indicizzato al mondo è circa 47 volte più grande e Microsoft, misurata in termini di capitalizzazione di mercato, è 300 volte più grande (ad aprile 2024). Perché è rilevante? Semplicemente perché è infinitamente più facile generare rendimenti percentuali elevati su un piccolo investimento che su uno grande. Non solo. Un rendimento basso su un investimento sufficientemente ampio è più attraente di un rendimento elevato su un investimento piccolo. Cosa preferiresti? Rendimento del 60% su 10 miliardi di dollari (ovvero 6 miliardi di dollari) o rendimento del 15% su 1.000 miliardi di dollari (150 miliardi di dollari)?

In questo contesto si può fare un ulteriore passo avanti e chiedersi perché il fondo Medaglione non ha mai avuto un volume superiore a dieci miliardi. Risposta: La strategia d'investimento non può essere scalata, cioè applicata a un volume di fondi significativamente più grande, senza distruggerne l'efficacia.

Ciò non si applica agli investimenti in grandi società quotate. Sebbene tali società generino rendimenti percentuali molto inferiori rispetto a Medallion, creano comunque molto più valore per gli azionisti nell'unità di misura che conta davvero, vale a dire le unità monetarie, non rendimenti percentuali basati su una base di valutazione relativamente piccola. Facciamo un esempio: il rendimento medio annuo di Medallion dal 1988 è superiore al 60%. [3] Con una cifra di riferimento di 10 miliardi di dollari, ciò significa la creazione di 6 miliardi di dollari all’anno di nuovo valore per gli azionisti. Microsoft ha generato una media di circa 350 miliardi di dollari di valore per gli azionisti ogni anno negli ultimi cinque anni. Il più grande fondo indicizzato al mondo ha generato un valore per gli azionisti di oltre 110 miliardi di dollari nel 2023.

Argomento 4: calcolo discutibile del rendimento del medaglione

Dato che tutti i profitti del Leaflion Fund venivano sempre distribuiti, i calcoli finali del patrimonio netto effettuati dai suoi ammiratori del settore sono semplicemente sbagliati: un modesto investimento una tantum di 1.000 dollari è stato investito nel Leaflion Fund nel 1988 per 35 anni. Con il suddetto rendimento medio del 61% annuo ciò equivarrebbe oggi alla favolosa somma finale di 17 miliardi di dollari prima delle commissioni o, con un rendimento al netto delle commissioni del 36% annuo, 47 milioni di dollari - sempre prima delle tasse. (La grande differenza è spiegata dall’effetto dell’interesse composto.)

Tuttavia, tali calcoli “divertenti”, che persino un matematico ha fatto in uno degli articoli elencati di seguito (Edesses 2019), presuppongono che tutti i profitti annuali siano sempre stati immediatamente e completamente reinvestiti (accumulati) nel fondo. Ma non è stato il caso di Medallion: se si escludono alcuni anni all'inizio, gli utili non sono stati reinvestiti perché ciò era e non è compatibile con la strategia del fondo.

Da un punto di vista matematico finanziario sarebbe quindi corretto ipotizzare rendimenti “normali” per gli utili distribuiti. Tuttavia, ciò ridurrebbe drasticamente il rendimento effettivo corretto dell’investimento nel Medaglione. (Nota: questo problema tecnico si applica generalmente a un normale fondo d'investimento a distribuzione, ma può essere ignorato con un fondo convenzionale perché, a differenza di Medallion, i reinvestimenti nel fondo sono consentiti e possibili senza problemi.)

Più recentemente, due scienziati hanno pubblicato un articolo (Guo/Liu 2022) in cui, sulla base di un diverso argomento di matematica finanziaria, ci si chiede generalmente se il rendimento medio “ufficiale” del fondo Medaglione superiore al 60% annuo. prima ancora che le commissioni siano corrette. Gli scienziati giungono alla conclusione che il rendimento effettivo pre-commissione è probabilmente solo circa la metà. Il rendimento medio al netto delle commissioni (che non è determinato nel saggio) sarebbe quindi ben al di sotto del 36% annuo “ufficiale”.

Argomento 5: livellamento dei rendimenti degli hedge fund

Nella letteratura accademica sugli hedge fund è noto e indiscusso da decenni che le cifre comunicate dagli hedge fund al mondo esterno riguardo al loro rischio sotto forma di volatilità e drawdown sono spesso abbellite, cioè livellate (“return smoothing”). [4] Motivo: poiché la maggior parte degli hedge fund investe in modo più o meno estensivo in asset non quotati, devono o possono stimare personalmente le variazioni di prezzo di questi asset e poi comunicare queste proprie stime agli investitori e ai fornitori di indici. Considerando che gli hedge fund in definitiva non sono soggetti a supervisione, non sorprende che le fluttuazioni in queste stime siano calcolate come “un po’ contenute”. Nel gergo industriale questa si chiama “contabilità di supporto al marketing”. Dobbiamo quindi porre un grosso punto interrogativo sul buon rapporto di rischio del fondo Medaglione nella tabella. Inoltre, solo i rendiconti relativi all'anno solare sono pubblicamente noti per Medallion. Non sappiamo nulla delle fluttuazioni giornaliere o mensili del fondo.

Argomento 6: I rendimenti dei medaglioni non contraddicono l’ipotesi del mercato efficiente

Il quinto degli elogi fatti all’inizio per il Fondo Medaglione è che “la performance del Fondo Medaglione rappresenta il controesempio definitivo all’ipotesi di mercato efficiente” (Bradford 2020). Questa affermazione è scandalosa dal punto di vista statistico e scientifico, anche se in questo caso proviene da un dottore in economia finanziaria. Il risultato di un singolo investimento, anche su un arco di 30 anni, non può confutare l’ipotesi del mercato efficiente (“EMH”). L'EMH consente naturalmente il verificarsi di sovraperformance, anche di sovraperformance estreme.

L’EMH afferma semplicemente che con le informazioni disponibili al pubblico è improbabile che possa battere un benchmark scelto correttamente in base a costi, tasse e rischio per un lungo periodo di tempo. L'EMH non dice altro, anche se le vengono regolarmente attribuite ulteriori dichiarazioni e affermazioni. Battere il benchmark per caso è ovviamente coerente con l’EMH ed è anche probabile dato che ci sono centinaia di milioni di fondi e portafogli gestiti attivamente in tutto il mondo. Chiaramente non possiamo escludere questa coincidenza per la performance del Medaglione, anche se il track record del Medaglione a prima vista non sembra una coincidenza. Solo se il rendimento medio ponderato Tutto Se più di 15 fondi Renaissance fossero molto al di sopra della media in oltre 20 anni, si potrebbe o si dovrebbe certamente concludere, utilizzando i consueti metodi statistici, che la sovraperformance di Medallion individualmente e di Renaissance Technologies nel suo insieme non è dovuta alla fortuna, cioè al caso.

Conclusione

Con questo post sul blog si vuole far luce sul track record di investimenti del leggendario gestore di hedge fund Jim Simons, regolarmente acclamato su Internet. I dati e le informazioni disponibili ci sembrano deludenti: dobbiamo solo valutarli criticamente.

L'unica cosa che possiamo dire con certezza finanziariamente su Jim Simons è che era un brillante imprenditore. Poiché lo era, il suo patrimonio netto personale superava i 30 miliardi di dollari all'inizio del 2024. Tuttavia, il successo di Simon come imprenditore non dice nulla sulla sua performance come investitore finanziario e gestore di fondi. Purtroppo, il patrimonio personale dei gestori di hedge fund viene spesso interpretato erroneamente dai giornalisti e dagli investitori privati come un segno di successo degli investimenti per gli investitori. Un errore sorprendentemente comune commesso da giornalisti finanziari e finfluencer.

In definitiva, sappiamo poco di affidabile per quanto riguarda la performance complessiva di Simon come investitore finanziario e gestore di fondi. Ciò che sappiamo di un singolo, relativamente piccolo dei suoi investimenti – il Medallion Fund – certamente non giustifica i tanti elogi imbarazzanti, sottomessi e spesso addirittura servili nei media e su Internet.

Jim Simons va elogiato e ringraziato per il suo grande impegno filantropico. Secondo i resoconti dei media, durante la sua vita ha donato sei miliardi di dollari a cause di beneficenza. Ha anche ottenuto risultati impressionanti nella ricerca in matematica. Come persona, come matematico e come imprenditore, Simons era al top e per questo merita la nostra ammirazione. In definitiva, non sappiamo quale fosse la sua posizione come investitore.

Nel complesso, Simons, Medaglione e Rinascimento sono un esempio da manuale di come i media non siano in grado di interpretare correttamente i dati sui rendimenti del settore finanziario per gli investitori privati.

Note finali

[1] Nel 2003, alcuni degli investitori esistenti che non erano dipendenti della Renaissance furono “licenziati”, il che significa che il loro capitale nel fondo fu versato contro la loro volontà.

[2] Secondo singoli resoconti dei media, il volume del fondo è stato recentemente aumentato a 15 miliardi di dollari. Altre fonti parlano ancora di dieci miliardi.

[3] Nell'argomento seguente affronteremo i dubbi che i ricercatori hanno recentemente espresso sulla correttezza di questo numero.

[4] Cliff Asness, capo della società di fondi AQR, molto noto nel panorama degli hedge fund, utilizza il termine descrittivo per il livellamento del rendimento nel reporting degli hedge fund e dei fondi di private equity Riciclaggio della volatilità (da Money Laundering = riciclaggio di denaro).

letteratura

Celarier, Michelle (2020): “Il Fondo Medaglione del Rinascimento è aumentato del 76% nel 2020. Ma i fondi aperti agli outsider sono diminuiti;” Riferimento Internet: Qui

Celarier, Michelle (2021): “Il travagliato sistema pensionistico di Providence ha scommesso molto sulle tecnologie del Rinascimento – e ha perso”; Riferimento Internet: Qui

Celarier, Michelle (2021): "Il fondo Medaglione sta ancora sovraperformando. Altri fondi rinascimentali ancora non lo sono"; Riferimento Internet: Qui

Cornell, Bradford (2020): “Fondo medaglione: il controesempio definitivo?”; In: Giornale di gestione del portafoglio, vol. 46, n. 4, 2020

Edesess, Michael (2019): "Il successo del Rinascimento è stato fortuna o abilità? Ed è stato dietro la vittoria di Trump?" Riferimento Internet: Qui

Fox, Mathew (2022): “Secondo quanto riferito, l’hedge fund segreto Renaissance Technologies vede deflussi di 15 miliardi di dollari”; Riferimento Internet: Qui

Guo; Shuxin/Liu, Quang (2022): “Il rendimento composto annualizzato di Medallion è superiore al 35%?”; luglio 2022; SSRN/Rete di ricerca sulle scienze sociali Qui

Gränitz, Marko (2020): “Il miglior fondo di tutti i tempi”; Riferimento Internet: Qui

Lipscomb, Sam (2021): “Revisione delle tecnologie rinascimentali”; Riferimento Internet: Qui

Maggiulli, Nick (2019): “Perché il Fondo Medaglione è la più grande macchina per fare soldi di tutti i tempi”; Posizione Internet: Qui

Zuckerman, Gregory (2019): “L’uomo che risolse il mercato: come Jim Simons lanciò la rivoluzione quantistica”; novembre 2019; portfolio; 384 pagine (il libro è disponibile anche in traduzione tedesca)