Da Daniele Ganowski E Gerd Kommer

Il famoso ricercatore americano di mercato finanziario William Bernstein fa una battuta sul mercato azionario: “Se hai vent’anni e stai appena iniziando a risparmiare, allora mettiti in ginocchio e prega per un crollo del mercato”.

Se si considera quanto istericamente e allarmisticamente il settore finanziario, i media e la maggior parte dei blogger di Internet ci mettono in guardia ogni settimana sui pericoli di un crollo del mercato azionario, allora l'affermazione di Bernstein appare bizzarra e dubbia.

In questo post del blog calcoliamo se Bernstein ha ragione con la sua curiosa affermazione.

Prima una precisazione: quella in più Affatto un investitore investito beneficia in modo puramente matematico di un crollo del mercato azionario, non è di questo che tratta questo post sul blog. Si tratta di investitori che hanno già investito.

Anticipiamo il risultato principale dei nostri calcoli: sì, Bernstein ha ragione. Si può dimostrare quantitativamente che un crollo del mercato azionario favorisce i giovani investitori in condizioni realistiche, a condizione che gli investitori lo facciano bene. Questa procedura corretta non è né complessa né richiede l'accesso a informazioni speciali, soprattutto alla pseudo-conoscenza “Profeti dell’incidente”. Ciò che richiede è disciplina e un po’ di saggia umiltà.

Si può anche fare un ulteriore passo avanti: per trarre vantaggio finanziario da un incidente, non è nemmeno necessario avere meno di 30 anni, come suggerisce la citazione di Bernstein. Il vantaggio del crollo esiste anche per gli investitori più anziani.

Spiegheremo il contesto fattuale e gli effetti numerici in questo post del blog.

Iniziamo con una descrizione delle ipotesi alla base del nostro test computazionale della “tesi del desiderio di crollare” di Bernstein.

Ipotizziamo un periodo di investimento di 35 anni. Per dirla senza mezzi termini, questa è “la vita di un investitore” o “una generazione di investitori”. Durante la vita di questo investitore, l'investimento qui utilizzato sotto forma di mercato azionario globale produce un rendimento dell'8,0% annuo. Questo valore corrisponde approssimativamente al rendimento nominale effettivo dell'indice MSCI World nei 35 anni dal 1986 al 2020 - in euro, al lordo di costi e tasse. Con un fondo indicizzato su base buy-and-hold, un investitore privato avrebbe potuto guadagnare l’8% annuo in questi tre decenni e mezzo. (Per semplicità, non prendiamo in considerazione costi e tasse perché questa rinuncia è irrilevante per il risultato di base.)

Assumiamo inoltre che un ipotetico investitore, che chiameremo Hanna, in questi 35 anni UN devono subire un grave calo del mercato azionario pari a meno 60% in un solo anno. Con un valore inferiore al 60% andiamo deliberatamente oltre l'entità della maggior parte dei gravi ribassi dei mercati azionari degli ultimi 120 anni. (Se avessimo distribuito questo calo del 60% su due o tre anni, non cambierebbe sostanzialmente i risultati presentati di seguito.)

Sull'intero periodo di 35 anni, ipotizziamo un rendimento medio del mercato pari, come accennato, all'8% annuo. Si presume che la completa ripresa del mercato dopo il crollo richiederà quattro anni. Questa ipotesi è probabilmente realistica. Se si considerano i dieci peggiori cali del mercato azionario globale degli ultimi 120 anni, è probabile che quattro anni siano all’incirca la durata media della fase di ripresa. Di seguito mostreremo anche quale influenza avrebbe una fase di recupero più lenta (più lunga).

Logicamente, il rendimento medio nei quattro anni di ripresa deve essere nettamente superiore all’8,0% per poter raggiungere la media dell’8,0% annuo. nel corso di tutti i 35 anni. Un esempio numerico per illustrarlo: dopo un crollo del 60%, il “rendimento della ripresa” deve essere in media del 38,4% annuo. nei quattro anni successivi al fine di ottenere un rendimento medio dell’8,0% sull’intero quinquennio. In tutti gli anni senza crollo e senza ripresa, si presume che il rendimento annuo sia costante all’8,0%.

Hanna investe 1.000 euro all'anno nel primo dei 35 anni. Questo importo di risparmio annuo aumenta uniformemente del 4,0% p.a. nei successivi 34 anni, arrivando a 1.040 euro nel secondo anno. Perché il 4,0%? Perché presupponiamo che anche il reddito di Hanna aumenti del 4,0% annuo in questi 35 anni. Questa ipotesi non è poi così arbitraria. Nei 50 anni dal 1971 al 2020, i salari orari netti nominali in Germania sono cresciuti di circa questa percentuale. Nella vita reale, Hanna potrebbe probabilmente aumentare il suo tasso di risparmio oltre l’aumento percentuale del suo reddito e il suo tenore di vita aumenterebbe comunque di anno in anno. Tuttavia, il tasso specifico di aumento del tuo importo di risparmio annuo non ha alcuna influenza sul risultato di base della nostra simulazione.

Ora esaminiamo quale influenza ha il momento esatto del nostro presunto crollo del 60% sulla ricchezza finale di Hanna. Siamo particolarmente interessati a come un crollo precoce rispetto a uno tardivo entro 35 anni influenzi la ricchezza finale raggiunta. Bernstein nella sua dichiarazione ha infatti posto l'accento sul desiderio di un crollo “subito” da parte dei giovani investitori che, per definizione, hanno davanti a sé ancora una lunga fase di investimento.

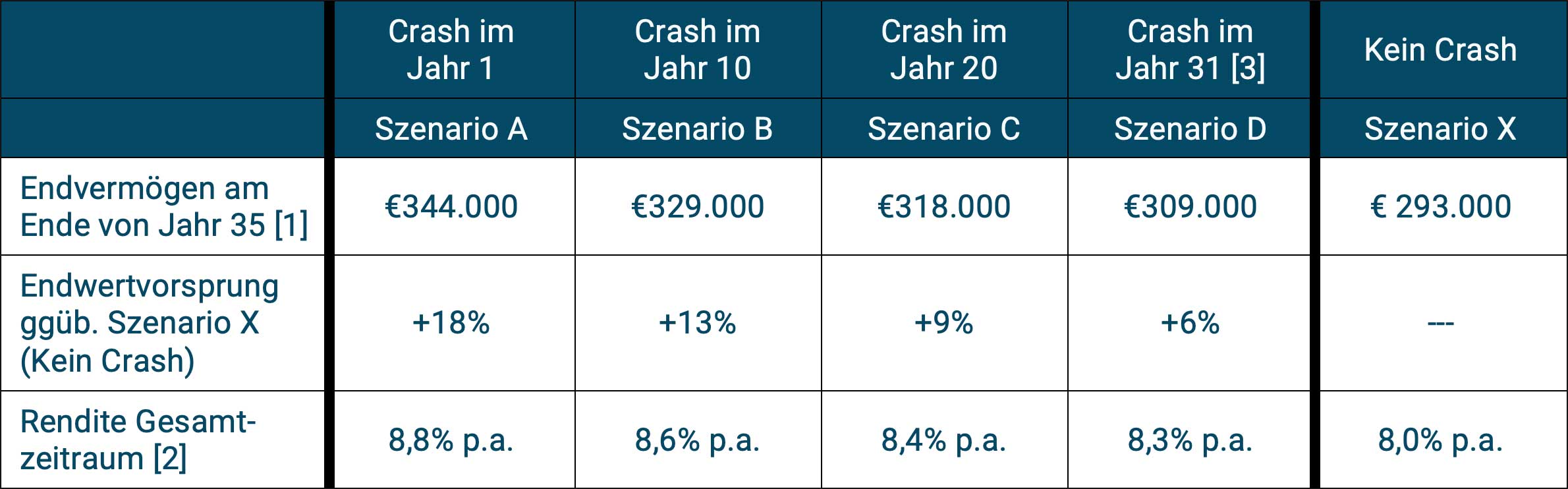

Tabella 1: Illustrazione dell’impatto della tempistica di un singolo incidente del 60% in tempi diversi nell’arco di un periodo totale di 35 anni con un successivo periodo di recupero di quattro anni e scenario di riferimento senza incidenti

► Tutti i numeri arrotondati. ► [1] Il totale dei depositi nell'arco dei 35 anni ammonta a quasi 74.000 euro. ► [2] Rendimento misurato come tasso interno di rendimento di tutti i depositi e valore patrimoniale finale. ► [3] L'anno 31 è l'ultimo anno in cui può ancora avvenire una ripresa completa nell'arco, per definizione, di quattro anni - si vedano le ipotesi formulate nel testo seguente.

Quali sono le principali conclusioni dei calcoli riepilogati nella tabella 1?

In tutti e quattro gli scenari di crollo qui rappresentati, compresi i due scenari con crollo nella seconda metà dei 35 anni, il patrimonio finale e quindi anche il rendimento medio sull'intero periodo di 35 anni sono superiori rispetto allo scenario di riferimento senza crollo (scenario X nella colonna all'estrema destra). Alcuni lettori si stropicceranno gli occhi e si chiederanno: "Com'è possibile? Il patrimonio finale e i rendimenti in caso di crollo non dovrebbero essere peggiori che senza crollo?" Oppure: “Il rendimento, nella migliore delle ipotesi, non potrebbe essere lo stesso dello scenario senza incidente?”

La spiegazione di questo risultato controintuitivo risiede nel cosiddetto “rischio di sequenza dei rendimenti”.

Innanzitutto un po’ di teoria: quando si calcola il valore patrimoniale finale di un investimento iniziale una tantum (così come il rendimento medio) su un periodo totale, ad esempio, di 10, 20 o 35 anni, l’ordine dei singoli rendimenti annuali non ha alcun ruolo. Ciò significa che potete scambiare a vostro piacimento i rendimenti annuali positivi e negativi dei singoli anni nell'arco del periodo complessivo: il risultato è sempre lo stesso rendimento medio e lo stesso valore patrimoniale finale. Si applica la “legge di sostituzione” che abbiamo imparato durante le lezioni di matematica (applicabile alla moltiplicazione e all’addizione, ma non alla divisione e alla sottrazione). Con un investimento iniziale una tantum non vi è alcun rischio di sequenza di rendimento.

La situazione è diversa in un portafoglio in cui si verificano afflussi o prelievi nel tempo - come nel caso di Hanna e come nel caso di probabilmente il 95% di tutte le famiglie di investitori privati su un periodo di tempo sufficientemente lungo e quasi certamente su un periodo di 35 anni. Non appena si verificano afflussi o prelievi considerevoli (afflussi o deflussi di fondi), la legge dello scambio dei rendimenti annuali non si applica più. Per un dato rendimento medio annuo sull'intero periodo, espresso matematicamente come media aritmetica o geometrica, l'ordine specifico dei rendimenti annuali individuali ha una grande influenza sul livello di ricchezza finale e sul rendimento medio in termini di tasso di rendimento interno dell'investitore (il tasso di rendimento interno è generalmente la misura di rendimento più significativa). Gioca quindi un ruolo importante quando si verificano esattamente gli anni di rendimento buoni e cattivi all'interno del periodo complessivo e quanti soldi sono stati investiti in quel momento.

Come regola generale puoi dire:

(a) Per un portafoglio che sta registrando afflussi (un portafoglio nella fase di creazione di ricchezza, come Hanna), i rendimenti annuali negativi dovrebbero idealmente verificarsi all’inizio e quelli buoni alla fine. Motivo principale: all'inizio non vengono investiti molti soldi (ne parleremo più avanti).

(b) Per un portafoglio in fase di ritiro (utilizzo o consumo di asset), i rendimenti annuali scarsi dovrebbero idealmente verificarsi alla fine e quelli buoni all'inizio. Motivo: all'inizio viene investito molto denaro, ma alla fine meno a causa dei prelievi.

Tornando al portafoglio di Hanna: nello scenario A (crollo nell'anno 1), le attività finali sono più elevate rispetto allo scenario. I rendimenti annuali complessivi più elevati (che successivamente compensano il rendimento annuo inferiore al 60%) hanno un impatto su afflussi di cassa investiti periodicamente più elevati (risparmi), perché i risparmi annuali di Hanna aumentano nel tempo. Inoltre, quanto prima si verifica il crollo, tanto più a lungo si verificano in media i rendimenti più elevati dopo il crollo, tanto più tempo hanno a disposizione per incidere sugli asset già investiti. In questo modo, l’effetto dell’interesse composto può svolgere meglio il suo buon lavoro.

E ciò che è tanto sorprendente quanto piacevole è che questo effetto porta ad una maggiore ricchezza finale anche se il crollo avviene abbastanza tardi, in casi estremi solo nel 31° anno. Bernstein sottovaluta l’effetto positivo di un crollo per i portafogli nella fase di accumulazione degli asset quando dice che questo vantaggio si applica solo ai giovani investitori con un lungo orizzonte di investimento rimanente.

Si può quindi concludere che quasi tutte le famiglie nella fase di costruzione del portafoglio dovrebbero pregare per un crollo imminente, non solo quelle più giovani. A condizione che gli investitori in questione si trovino nella fase di costruzione del portafoglio (come qui definita) e che manchino ancora almeno quattro o cinque anni prima che avvengano i primi prelievi dal portafoglio.

Tuttavia, se il crollo nel mondo di Hanna dovesse verificarsi nell'anno 32 (di 35 anni) o anche più tardi e quindi non potesse avvenire una ripresa completa nei quattro anni da noi indicati fino al momento di misurazione alla fine dell'anno 35, allora il valore patrimoniale finale e il tasso di rendimento interno sarebbero ovviamente inferiori ai valori dello scenario X (nessun crollo), e quanto più tardi si verifica il crollo, tanto più. Tuttavia, anche con un calo del 60% nell’ultimo anno (anno 35), il tasso di rendimento interno sarebbe ancora del 2,6% annuo. Questo è molto probabilmente superiore a quello che un investitore di conti di risparmio avrebbe ottenuto in questi 35 anni senza crollo. (Tuttavia, l’investitore del conto di risparmio non avrebbe avuto quasi alcuna volatilità.)

I nostri calcoli hanno rivelato un altro risultato interessante:

Se si presuppone che la fase di ripresa post-crollo non duri quattro anni, come nella nostra prima simulazione descritta sopra, ma più a lungo, allora l’effetto ricchezza finale positivo di un crollo diventa ancora più forte. Alcuni numeri per illustrare:

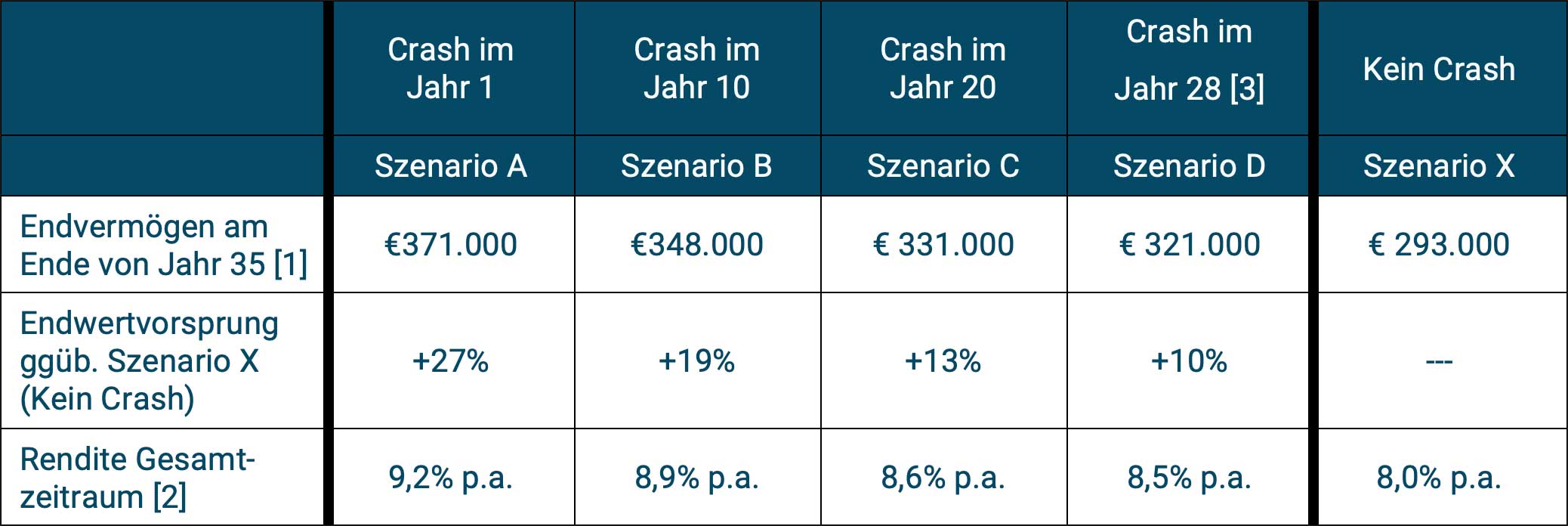

Ripetiamo i calcoli sopra descritti per Klara. Nel suo mondo tutto è uguale a quello di Hanna, con l'unica eccezione che il recupero di Klara dopo l'incidente non dura quattro anni, ma piuttosto sette anni terribilmente lunghi.

Tabella 2: Illustrazione dell’impatto della tempistica di un singolo incidente del 60% in momenti diversi nell’arco di un periodo totale di 35 anni con un successivo periodo di recupero di Sette anni e scenario di riferimento senza incidenti

► Tutti i numeri arrotondati. ► [1] Il totale dei depositi nell'arco dei 35 anni ammonta a quasi 74.000 euro. ► [2] Rendimento misurato come tasso interno di rendimento di tutti i depositi e valore finale delle attività. ► [3] L'anno 28 è l'ultimo anno in cui può ancora aver luogo una ripresa completa nell'arco, per definizione, di sette anni - cfr. le ipotesi formulate nel testo attuale.

Il nostro calcolo modificato con un recupero più lento dopo l'incidente porta a risultati ancora migliori nella Tabella 2 per gli scenari da A a D rispetto al mondo Hanna (Tabella 1). Ciò è notevole in quanto molti autoproclamati esperti non solo avvertono di un crollo di una certa portata e lo dipingono infine come il più terribile di tutti i mali degli investimenti, ma anche che la ripresa potrebbe richiedere un tempo particolarmente lungo - non solo circa quattro anni e mezzo come dopo la Grande Crisi Finanziaria (iniziata alla fine del 2007) o meno di un anno come nel crollo del Corona (iniziato a metà febbraio 2020).

Quello che non mostriamo qui in una tabella separata: a parità di altre condizioni, un incidente più forte ne ha uno più vantaggioso Impatto sul valore patrimoniale finale rispetto a un crollo più debole. Questa può anche essere interpretata come una buona notizia.

Conclusione

William Bernstein ha ragione. Gli investitori nella fase di creazione di ricchezza - non solo i "giovani" investitori nella fase di creazione di ricchezza - dovrebbero chiedere al loro creatore un crollo quanto più grave possibile al più presto possibile, seguito da una fase di ripresa particolarmente lenta. Questo incidente li avvantaggerà finanziariamente. Quanto prima si verifica l’incidente, maggiore è il vantaggio finanziario rispetto ad uno scenario senza incidente.

Tutto quanto qui presentato vale però solo per gli investitori passivi con un portafoglio azionario diversificato a livello globale su base buy-and-hold nella fase di creazione del portafoglio e degli asset. Tali investitori possono essere assolutamente sicuri che il loro portafoglio si riprenderà dopo qualsiasi crollo e prima o poi supererà il livello pre-crollo.

Due ulteriori presupposti importanti per la validità e l’applicabilità delle intuizioni qui formulate sono che, in un crollo che potrebbe iniziare “domani”, l’investitore abbia innanzitutto almeno cinque anni prima che i fondi vengano ritirati dal portafoglio. In secondo luogo, gli investitori devono continuare a risparmiare regolarmente in modo pianificato e disciplinato durante un crollo – quando compaiono i deprimenti rendimenti mensili e annuali negativi – e idealmente anche aumentarli, anche se questa dolorosa recessione dura molto più di un anno. Se effettua un “ribilanciamento” a favore della parte azionaria del portafoglio durante un crollo, ciò ne trarrà beneficio statisticamente.

Le dichiarazioni fatte in questo post del blog non si applicano espressamente ai seguenti gruppi di investitori e situazioni di investitori:

- a tutti gli investitori in fase di consumo degli asset, cioè agli investitori che stanno già prelevando fondi dal portafoglio o agli investitori che inizieranno a farlo tra qualche anno;

- su “esperti” che credono di poter prevedere in modo affidabile i tempi, l’entità e la durata di un incidente.

- agli investitori attivi o ai loro fornitori di servizi finanziari, indipendentemente dal fatto che si trovino nella fase di accumulo o di consumo di asset. Gli investitori attivi sono selezionatori di titoli (investitori in titoli individuali) o timer di mercato (qualcuno che si impegna in "in/out" tattico). Gli investitori attivi credono di poter prevedere i prezzi dei titoli o i rendimenti delle classi di attività con sufficiente affidabilità nel breve e medio termine. Non lo crediamo di noi stessi.

Abbiamo anche affrontato la questione se “adesso” sia il momento giusto per entrare nel mercato azionario in tre precedenti post del blog, ciascuno da una prospettiva diversa, basata sui dati e senza previsioni. I lettori che desiderano saperne di più su quello che riteniamo essere un argomento interessante possono consultare i seguenti post del blog:

— Perché il “crash timing” (aspettare un crollo ed entrare nel mercato solo successivamente) è, nel complesso, dannoso per i rendimenti: Post del blog di marzo 2019.

— Se doveste investire lentamente una grande somma di denaro nel mercato azionario in più tranche per un periodo di tempo più lungo o sarebbe meglio inserirli tutti in una volta: Post del blog di luglio 2020.

— Perché il raggiungimento del massimo storico nel mercato azionario viene interpretato erroneamente come un segnale di avvertimento per “aspettare e fare attenzione ora”: Post del blog di febbraio 2021.