Da Gerd Kommer E Marcel Lauterwasser

Circa il 40% delle liquidità dei tedeschi si trova in conti bancari fruttiferi e infruttiferi. Dal momento che il periodo di cinque anni di tassi di interesse a zero si è concluso a metà del 2022 e le persone ora “finalmente ricevono di nuovo gli interessi”, è improbabile che questo tasso scenda presto. [1] In questo contesto, alcune famiglie hanno addirittura sviluppato una nuova attività per il tempo libero, il “call money hopping”, il continuo passaggio avanti e indietro tra le banche che offrono in un determinato momento i tassi di interesse call money più interessanti. [2]

In questo post del blog, utilizzeremo dati storici e logica economica per dimostrare che, se visti da una prospettiva economicamente corretta, non è possibile creare ricchezza con depositi bancari fruttiferi (depositi correnti, depositi a tempo determinato, depositi a termine), anche al di fuori del periodo di interesse zero. Nella migliore delle ipotesi, puoi usarlo per preservare e conservare risorse già esistenti. Non è certo che tutte le famiglie che ogni mese per anni trasferiscono denaro su conti bancari fruttiferi per risparmiare per la pensione siano chiaramente consapevoli di questo fatto.

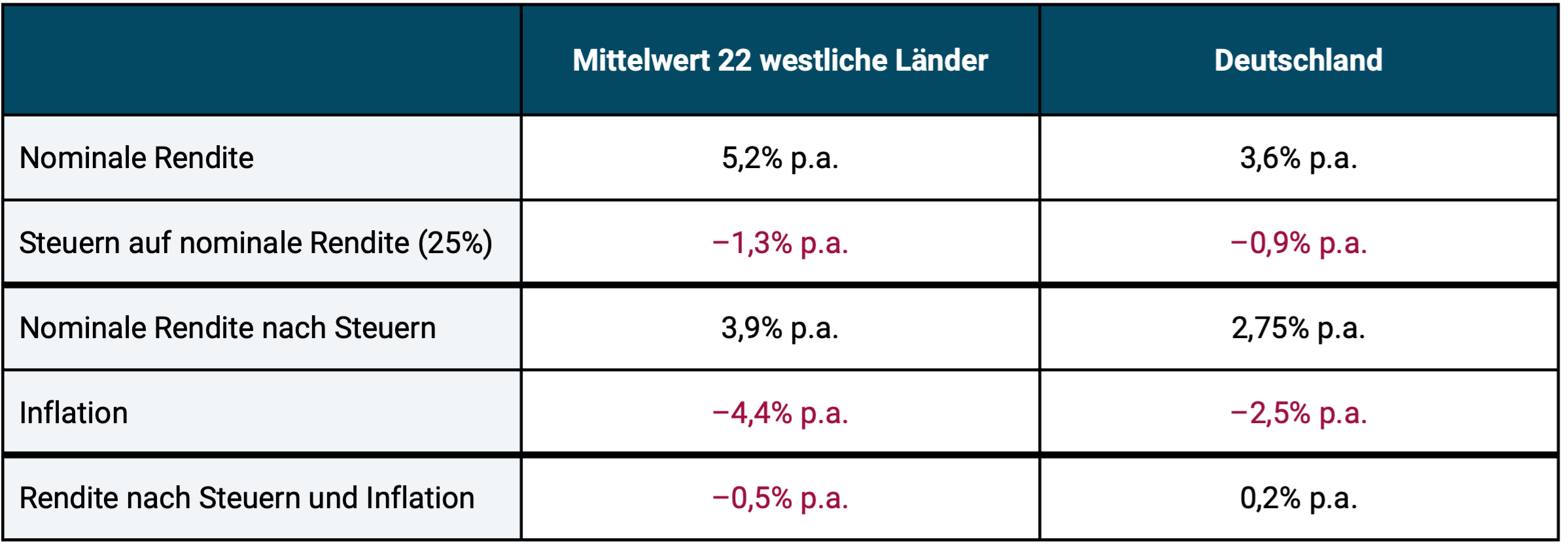

Nella Tabella 1 mostriamo che né in Germania né in altri paesi occidentali è stato possibile creare ricchezza sostenibile con i depositi bancari durante i 74 anni dal 1950 al 2023.

Tabella 1: rendimento medio dei depositi bancari fruttiferi (interessi del mercato monetario) dal 1950 al 2023 (74 anni)

► I 22 paesi nella colonna centrale sono le 22 maggiori economie occidentali tra cui USA, Giappone, Germania, Austria, Svizzera. Il rendimento del 5,2% p.a. nella riga superiore c'è la media semplice dei rendimenti nella rispettiva valuta nazionale. I rendimenti si basano sui titoli di stato a breve termine dei rispettivi paesi, poiché non sono disponibili dati per i depositi bancari fruttiferi di tutti i paesi nel periodo qui rilevante. I depositi bancari potrebbero aver avuto rendimenti pre-costo leggermente più elevati. In cambio non sono state dedotte le spese bancarie, che avrebbero assorbito il rendimento leggermente più elevato rispetto ai titoli di stato nella maggior parte dei paesi fino al 2010 circa. ► Abbiamo ipotizzato un'aliquota fiscale del 25%. ► Fonte dati: Dimson/Marsh/Staunton.

I dati nella Tabella 1 mostrano chiaramente che chiunque creda che i depositi bancari fruttiferi possano essere utilizzati per creare ricchezza a lungo termine commette almeno uno dei due errori seguenti:

- Mancata considerazione delle tasse. È importante ricordare che lo Stato riscuote perfidamente tasse sui rendimenti nominali, non su quelli reali, il che sarebbe più appropriato dal punto di vista economico ed eticamente giusto.

- La mancata presa in considerazione dell'inflazione, anche se allo stesso tempo è indiscusso che solo i rendimenti al netto dell'inflazione rappresentano un aumento reale del potere d'acquisto degli asset sottostanti. Solo i rendimenti reali sono rendimenti “reali”.

Nel lungo termine, le tasse e l’inflazione divorano tutto o quasi il rendimento dei depositi bancari fruttiferi, anche nei periodi in cui i tassi di interesse nominali appaiono attraenti.

Guarda la creazione di ricchezza dove non ce n'è

Tuttavia, esiste un’apparente eccezione alla nostra tesi, secondo la quale i depositi bancari fruttiferi possono essere utilizzati per creare ricchezza reale nel medio e lungo termine. Questa apparente eccezione si presenta così: come possiamo chiaramente dedurre dalla Tabella 1, nel lungo termine, al netto delle tasse e dell’inflazione, un deposito bancario fruttifero molto probabilmente produrrà un rendimento pari a zero o anche un rendimento leggermente negativo, vale a dire nessuna crescita patrimoniale reale. Finora tutto male.

Tuttavia, un risparmiatore – chiamiamolo Ferdinando – che aggiunge nuovi fondi ad un conto bancario fruttifero per un lungo periodo di tempo vedrà un graduale aumento del saldo nominale in quel conto. Questo processo probabilmente appare a Ferdinando come “costruzione di ricchezza” se è un tipico risparmiatore come Olaf Scholz. [3]

Se Ferdinando abbia ragione in questa percezione può essere una questione di opinioni divergenti, e lo siamo. Innanzitutto, questo aumento delle attività sul conto sarebbe sostanzialmente inferiore se Ferdinando deducesse l’inflazione. Gran parte dell’aumento di ricchezza ottenuto attraverso gli interessi nominali rappresenta solo ricchezza apparente, poiché nel frattempo non viene presa in considerazione la perdita di potere d’acquisto. Se si sottrae l’inflazione dai rendimenti nominali nella Tabella 1 (anche senza tenere conto delle tasse, che riducono anche i rendimenti), il valore patrimoniale (reale) corretto per l’inflazione dopo 25 anni è solo circa la metà del valore patrimoniale nominale.

Un argomento altrettanto importante si presenta così: i risparmi realizzati da Ferdinando in passato attraverso la rinuncia solitamente dolorosa al consumo, i suoi risparmi esistenti, dopo l’inflazione e le tasse, non producono alcun rendimento apprezzabilmente positivo dopo l’inflazione e le tasse, come abbiamo visto. Da questo si può dedurre sarcasticamente: Ferdinando lavora a lungo e duramente per la sua fortuna, ma la sua fortuna non lavora per lui. È semplicemente pigro, per così dire. Ciò significa che a questo processo di risparmio, difficile per la maggior parte delle famiglie, manca l’“anima dell’investimento”, vale a dire l’effetto dell’interesse composto o, per essere più precisi, l’opportunità fondamentale di trarne vantaggio in modo significativo. Un saldo bancario fornisce semplicemente un rendimento medio troppo basso al netto di tasse, inflazione e costi per avere un vero effetto di interesse composto. E in questo senso si può affermare che non avviene e non può avvenire alcuna vera creazione di ricchezza.

I miseri tassi di interesse reali sui depositi bancari sono una fregatura?

Se si considera che soprattutto i due terzi più poveri della distribuzione della ricchezza della popolazione detengono tutte o la maggior parte delle loro liquidità sotto forma di depositi bancari, qualcuno potrebbe obiettare che si tratta di un brutto caso di “fregatura” da parte delle banche.

Non la vediamo in questo modo.

I rendimenti sul mercato finanziario sono principalmente una compensazione per il rischio, cioè una “compensazione per la sofferenza del rischio”. Le tre forme di rischio più importanti in questo caso sono (a) rischio di rimborso (rischio di default), (b) rischio di fluttuazione delle attività (volatilità) e (c) rischio di illiquidità (impossibilità di convertire il valore dell'investimento in contanti al momento desiderato immediatamente e senza gravi deduzioni dal valore di mercato).

Sì, un saldo bancario che rientra nel limite legale dell’assicurazione dei depositi (la parte del saldo che è de jure o de facto garantita dallo Stato) rappresenta in realtà uno degli investimenti a rischio più basso che gli investitori privati possono realizzare rispetto a questi tre tipi di rischio. [4] Un saldo bancario “garantito” contro il default è molto meno rischioso di un investimento in azioni, obbligazioni a lungo termine, immobili, oro, Bitcoin, materie prime o oggetti da collezione e, naturalmente, anche molto meno rischioso dei prodotti finanziari che contengono queste classi di attività in “forma confezionata”, ad esempio assicurazioni sulla vita e pensioni che formano capitale, certificati e fondi di investimento.

Se i rendimenti sono principalmente premi di rischio e se un investitore non vuole assumersi alcun rischio o almeno il rischio più basso possibile su questo pianeta, allora in un caso del genere (con i saldi bancari entro il limite legale di protezione dei depositi) non può logicamente aspettarsi un rendimento reale, cioè un rendimento al netto di inflazione, tasse e costi. In questo contesto, i magri rendimenti mostrati nella riga inferiore della Tabella 1 non sono sorprendenti, ma al contrario, molto plausibili. Pertanto non cambieranno sostanzialmente nel futuro a lungo termine.

Tassi di interesse bancari in fasi di mercato negative

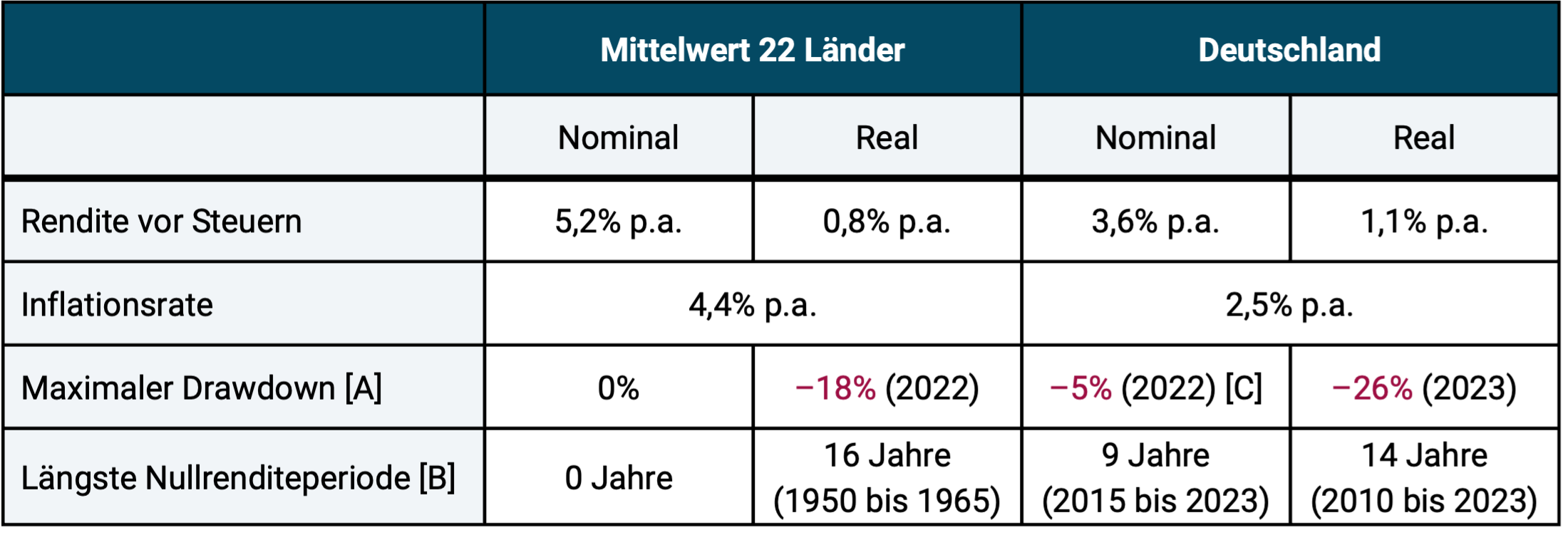

In un certo senso, i rendimenti medi nella tabella 1 rappresentano anche troppo positivamente la scarsa attrattiva dei depositi bancari fruttiferi. Se tu, come risparmiatore del conto, sei così sfortunato da effettuare i tuoi maggiori risparmi in un deposito bancario durante un periodo di tempo sfavorevole in termini di mercato, le cose andranno anche peggio di quanto espresso nella Tabella 1. Lo illustriamo nella Tabella 2. Si basa sugli stessi dati grezzi e sullo stesso periodo dal 1950 al 2023.

Tabella 2: Indicatori di rendimento e di rischio dei depositi bancari fruttiferi (tassi di interesse del mercato monetario) dal 1950 al 2023 (74 anni)

► Colonne centrali: questi sono i 22 paesi della Tabella 1 (vedi lì). ► [A] Perdita (contabile) cumulata massima nel periodo considerato. I numeri massimi di prelievo indicati si basano sui rendimenti dell'anno solare. Se invece venissero utilizzati i rendimenti mensili questi valori sarebbero leggermente più alti. ► [B] Per un investimento, il periodo di tempo tra un massimo storico e il raggiungimento di tale livello di prezzo, quando si tiene conto di tutto il reddito corrente. Per definizione, durante questo periodo il rendimento è stato pari a zero. ► [C] Il prelievo massimo negativo in DE è spiegato qui dal “periodo di interessi zero” dal 2015 al 2022, quando i tassi di interesse nominali in Germania erano negativi. In media anche gli altri 21 paesi durante questa fase hanno avuto tassi di interesse nominali positivi. ► Fonte dati: Dimson/Marsh/Staunton.

Le due righe inferiori (indicatori di rischio) nella Tabella 2 mostrano che con un deposito bancario fruttifero, adeguato all’inflazione, si possono subire perdite significative per lunghi periodi di tempo. (Tenere conto delle tasse avrebbe peggiorato solo leggermente i risultati nelle due righe inferiori, perché con tassi di interesse nominali bassi, come quelli alla base di queste fasi peggiori, anche il carico fiscale è basso.)

I risultati non così incoraggianti sul risparmio bancario non finiscono qui. Nella nostra analisi, se dovessimo tornare indietro oltre il 1950, vale a dire fino all’anno 1900 (124 anni fino alla fine del 2023), allora i rendimenti medi sarebbero ancora più bassi, i drawdown massimi sarebbero ancora più bassi e i periodi di rendimento zero più lunghi sarebbero ancora più lunghi.

Il rischio di default sui depositi bancari

Abbiamo sostenuto in precedenza che i depositi bancari sono sicuri fino al limite massimo dell’assicurazione legale dei depositi. Tuttavia, questa dichiarazione non si applica espressamente agli importi sui conti bancari superiori a questo limite, cioè superiori a 100.000 euro per combinazione banca-cliente nell’UE. Se una banca fallisce, i depositanti potrebbero perdere alcuni o tutti i loro saldi bancari al di sopra di questa soglia. [5] Questo rischio di rimborso o default è sottovalutato probabilmente dal 98% della popolazione nei paesi DACH.

Considerate le migliaia di fallimenti bancari piccoli e grandi in tutto il mondo negli ultimi 100 anni, ciò potrebbe essere visto come bizzarro e fatale. Stranamente, la maggior parte delle persone che si considerano dotate di un elevato livello di conoscenza commerciale sono anche soggette all’ovvio errore di equiparare la volatilità zero dei depositi bancari a un rischio generale pari a zero. Abbiamo discusso del rischio di default sui depositi bancari nel nostro post sul blog qualche tempo fa (Qui), motivo per cui non approfondiremo ulteriormente questo aspetto importante per gli investitori.

Ora che abbiamo mostrato i bassi rendimenti e i rischi dei depositi bancari fruttiferi, resta la domanda ovvia: per quali scopi e in quali costellazioni tali investimenti abbiano effettivamente senso? In altre parole, quando ha effettivamente senso un deposito bancario?

Le uniche tre costellazioni sensate per il risparmio bancario

I depositi bancari fruttiferi hanno senso nelle seguenti tre costellazioni:

- Per la “riserva di liquidità personale” (PLR), il fondo di emergenza che ogni famiglia dovrebbe concretamente costituire prima ancora di “pensare a investire”. In termini di importo, il DPP dovrebbe essere compreso tra quattro e dieci volte il costo medio mensile della vita familiare. Spetta alla famiglia giudicare da sola a quale estremità di questo spettro vorrebbe trovarsi. È saggio tenere il DPL sul proprio conto corrente fruttifero.

- Come componente di investimento “privo di rischio” (a basso rischio) come parte di un portafoglio complessivo diversificato composto da diverse classi di attività, alcune delle quali fungono da “motori di rendimento” per generare rendimenti reali e altre, come i depositi bancari fruttiferi, sono responsabili di contribuire alla stabilità o alla riduzione del rischio nel portafoglio complessivo. Visto in questo modo, il saldo bancario è l’ancora di sicurezza, l’airbag in un portafoglio misto. Tuttavia vale l'importante restrizione che questo saldo bancario non superi il limite di importo dell'assicurazione statale sui depositi. Nella misura in cui una famiglia desidera effettuare un investimento più ampio e a basso rischio (ha bisogno di un’ancora di sicurezza più ampia), esiste un’alternativa migliore, vale a dire Fondi del mercato monetario. Abbiamo scritto un post separato sul blog a questo proposito (Qui). I fondi del mercato monetario sono superiori in termini di rendimento rispetto ai depositi bancari fruttiferi, sono solo un po’ più “scomodi” da gestire.

- Per il “parcheggio di denaro” temporaneo e a breve termine se una famiglia ha appena ricevuto una grossa somma di denaro e anche se questa supera il limite legale di assicurazione dei depositi. Un simile afflusso potrebbe provenire, ad esempio, dalla vendita di un immobile, da una quota di una società o da un'eredità. Tuttavia, la famiglia dovrebbe poi decidere entro pochi mesi in quali altri investimenti confluiranno i fondi appena ricevuti - investimenti che rappresentano una migliore combinazione di rendimenti attesi e rischio di default rispetto a un saldo bancario superiore alla protezione dei depositi prevista dalla legge.

Conclusione

I depositi bancari fruttiferi sono la forma più popolare di investimenti liquidi in Germania. Ciò è un peccato per quanto riguarda la creazione di ricchezza e la pianificazione pensionistica delle famiglie normali nei due terzi inferiori della piramide della ricchezza, perché dopo aver dedotto l’inflazione, le tasse e i costi, questa forma di investimento è praticamente garantita per fornire rendimenti vicini allo zero e spesso anche rendimenti negativi per lunghi periodi di tempo.

Ma i rendimenti pari a zero a lungo termine su un investimento possono anche essere appropriati se sono accompagnati da una volatilità sufficientemente bassa, da un rischio di default sufficientemente basso e da un’elevata liquidità e se sono stati selezionati consapevolmente dall’investitore con la conoscenza di tutte le loro proprietà, compreso il rendimento pari a zero reale. Ciò può valere in singoli casi per i depositi bancari fruttiferi nell'ambito dell'assicurazione dei depositi legale/statale, anche se in questo caso gli investimenti in fondi comuni monetari sono leggermente superiori.

Per importi di investimento superiori alla protezione legale dei depositi, i depositi bancari fruttiferi non sono più a basso rischio. Il rischio di default in questa zona di importo è inaccettabilmente alto.

Nel complesso, i depositi bancari fruttiferi sono razionali solo se il loro ammontare rientra nell’ambito di una polizza di assicurazione dei depositi legale/statale o – per importi di investimento che non sono coperti da tale polizza assicurativa – per brevi periodi di tempo puramente procedurali fino a quando non viene implementata a lungo termine una forma di investimento meno rischiosa in termini di rischio di default.

Note finali

[1] Nel periodo a tasso zero, da gennaio 2017 a giugno 2022, i tassi di interesse nominali a breve termine (tassi di interesse del mercato monetario) sono stati in media di meno 0,4% annuo, i tassi di interesse reali adeguati all’inflazione sono stati in media di meno 3,2% annuo.

[2] Tali offerte sono sempre limitate nel tempo e nell'importo. Il money hopping richiede tempo e sforzi significativi per aprire frequentemente nuovi conti bancari e chiudere quelli vecchi.

[3] In un’intervista del settembre 2019 l’allora ministro delle finanze Scholz dichiarò che avrebbe investito i suoi risparmi esclusivamente su conti bancari infruttiferi e fruttiferi.

[4] Il limite legale/statale di protezione dei depositi nell’UE è di 100.000 euro per combinazione banca-cliente. In Svizzera e nel Liechtenstein non esiste una corrispondente assicurazione statale sui depositi.

[5] L’ultima grande crisi bancaria sistemica, in cui centinaia di banche piccole, medie e grandi in tutto il mondo sono fallite (e solo attraverso... volontari sopravvissute alle misure di sostegno del governo), si è verificata dal 2007 al 2011. L’ultima piccola crisi bancaria sistematica si è verificata all’inizio del 2024, durante la quale sono crollate la seconda banca svizzera più grande (Credit Suisse) e diverse banche statunitensi di medie dimensioni. Al di fuori delle crisi generali del mercato bancario, le singole banche in Germania, nell’UE e in tutto il mondo falliscono costantemente a causa di incompetenza e occasionalmente di atti criminali.

letteratura

Gerd Kommer / Daniel Kanzler: “Fondi del mercato monetario – l'alternativa intelligente al denaro overnight”; post sul blog; Ottobre 2023, posizione Internet: Qui

Gerd Kommer / Jonas Schweizer: “Il rischio sottovalutato dei depositi bancari”; post sul blog; agosto 2019; Riferimento Internet: Qui