La storia inizia con una persona che non ho mai incontrato: la nonna della mia fidanzata. Ai fini di questa descrizione, chiameremo la nonna Dagmar. Dagmar è morta nel 2021 all'età di 83 anni. Era vedova e aveva una figlia, noi la chiamiamo Britta, la madre della mia compagna. Dagmar viveva in una piccola cittadina nella zona della Ruhr. Dagmar era ciò che spesso immagini una signora anziana di questa generazione: disciplinata e riservata. Aveva avuto una vita lunga e, insieme al marito, morto nel 2010, aveva accumulato un notevole patrimonio attraverso il duro lavoro, la disciplina e la parsimonia. La parte liquida, diverse centinaia di migliaia di euro, si trovava “ovviamente” nella “loro” cassa di risparmio da decenni.

Dopo la sua morte, Britta, la figlia, ereditò il deposito di Dagmar. In esso: titoli, fondi, investimenti. Per qualcuno che non si occupa di prodotti finanziari e investimenti - e Britta era una di queste persone - questo portafoglio inizialmente sembrava impressionante: prezioso, complesso e competente.

La mia fidanzata, la figlia di Britta, ha chiesto a me, consulente finanziario presso Gerd Kommer, di dare un'occhiata all'intera faccenda. E quello che ho visto era così tipico da sembrare quasi un libro di testo: una struttura di investimento che non è stata costruita per il cliente, ma per la banca. Un portafoglio stranamente strutturato di fondi gestiti attivamente con commissioni elevate e rendimento basso, investimenti chiusi, obbligazioni ad alto rendimento, prodotti misti con nomi "ambiziosi" - il tutto incorniciato da un mandato di gestione patrimoniale che ogni anno scremava dolorose quantità di commissioni senza fornire alcun valore aggiunto percepibile sotto forma di una combinazione sensata di rischio-rendimento. Non si trattava di gestione patrimoniale, né di consulenza finanziaria, ma di una forma di strisciante riduzione del patrimonio o, per dirla in altro modo, di trasferimento furtivo del denaro di Dagmar alla cassa di risparmio - il tutto mascherato da "sostegno".

E per fortuna, il disastro è diventato visibile non solo attraverso il deposito stesso, ma anche attraverso la reazione del dipendente responsabile della cassa di risparmio ad alcune domande innocue e del tutto normali nel contesto di un'eredità. Questa reazione ha attivato una luce rossa sulla mia fidanzata.

Quando abbiamo chiesto quali commissioni avesse generato il deposito in passato, il tono inizialmente amichevole del consulente della cassa di risparmio si è presto trasformato in burbero irritazione. Invece dei numeri, ora è arrivato con frasi vuote, e invece della trasparenza, un misto di giustificazione, pacificazione e negazione.

Quindi quello che era iniziato come una semplice richiesta di informazioni evidenti è diventato un caso di studio sulla derubazione degli anziani da parte di una banca pubblica, sulla “consulenza” bancaria, sui rapporti di potere tra piccoli clienti e una grande istituzione, sui modelli tariffari e su un modello di business che prospera sulla semplice accettazione dei clienti e che sopportano doverosamente rendimenti scarsi e commissioni elevate.

In questo post racconto quella storia. Prima guardiamo il deposito, poi le tariffe e poi la comunicazione. E infine, come abbiamo posto fine alla tragedia e l’abbiamo sostituita con una soluzione sostenibile.

Il deposito

Sembra una struttura, ma sono solo vendite

Prima di entrare nel dettaglio delle singole posizioni di portafoglio, facciamo innanzitutto una panoramica della situazione iniziale. Vorrei anticiparlo: il consulente alla clientela non ci ha fornito un coordinamento documentato di obiettivi specifici per rendimento atteso, rischio e liquidità.

Il portafoglio era composto da quattro fondi gestiti attivamente, un fondo immobiliare aperto, un fondo immobiliare chiuso e un'obbligazione societaria (vedi tabella seguente). Nel complesso, la composizione indicava un portafoglio cresciuto in modo casuale nel corso degli anni, con nuove aggiunte e decisioni di partecipazione e la struttura complessiva chiaramente non era stata effettuata sulla base di un piano di investimenti coerente e adatto alle circostanze specifiche del detentore del portafoglio.

I documenti e i rapporti presentatici dal “consulente” mancano di informazioni significative sulla performance a lungo termine del portafoglio complessivo, ad es. B. da quando è stato aperto il deposito o almeno negli ultimi cinque o dieci anni. Per quanto possiamo dire sulla base delle informazioni non sistematiche e sparse presentate dal consulente, il rendimento è stato ben al di sotto di un benchmark passivo dell'ETF su base buy-and-hold. Allo stesso tempo, i costi di gestione si collocavano al di sopra della media per i portafogli degli investitori privati.

La reportistica fornita si limitava a panoramiche statiche del portafoglio e dichiarazioni di valore individuali. Mancano valutazioni aggregate della performance (rendimento e rischio), intervallo di fluttuazione o struttura del portafoglio, nonché indicazioni di ribilanciamento, riallocazione o aggiustamenti strategici.

Nel corso dell'analisi c'è stato uno scambio di e-mail abbastanza ampio con il consulente. Abbiamo posto domande sui costi e sulla composizione del deposito. Le risposte erano evasive e formalistiche e diventavano sempre più puntuali ad ogni nuova email. Non vi è stata alcuna discussione aperta sulla struttura o sullo scopo del portafoglio.

Poiché il consulente non ha fornito documenti completi e sistematici e non è stato trovato alcun documento del genere nel patrimonio di Dagmar, la nostra analisi successiva deve limitarsi quasi esclusivamente allo stato attuale del portafoglio e alla relativa panoramica del portafoglio per il periodo compreso tra il trasferimento del portafoglio a Britta nell'ambito dell'esecuzione del testamento, l'8 settembre 2021, e oggi, fine luglio 2025. Ma anche questo periodo di quasi quattro anni la dice lunga. Dall’estratto conto titoli è inoltre emerso che dal trasferimento del conto titoli avvenuto nel 2021 ad oggi non vi sono state riallocazioni, scambi di prodotti o ribilanciamenti, ovvero h. La cassa di risparmio non gestiva più il deposito ma lo lasciava intatto.

Per questi motivi le seguenti valutazioni si riferiscono esclusivamente a parametri attuali come i costi correnti, la liquidità o il ruolo delle singole posizioni nella struttura complessiva. Anche se l'analisi si basa su un periodo limitato di poco meno di quattro anni, possiamo presumere che i punti deboli strutturali individuati – in particolare per quanto riguarda la diversificazione, l'efficienza dei costi e l'architettura del portafoglio – probabilmente esistevano già prima dell'inizio del periodo di analisi.

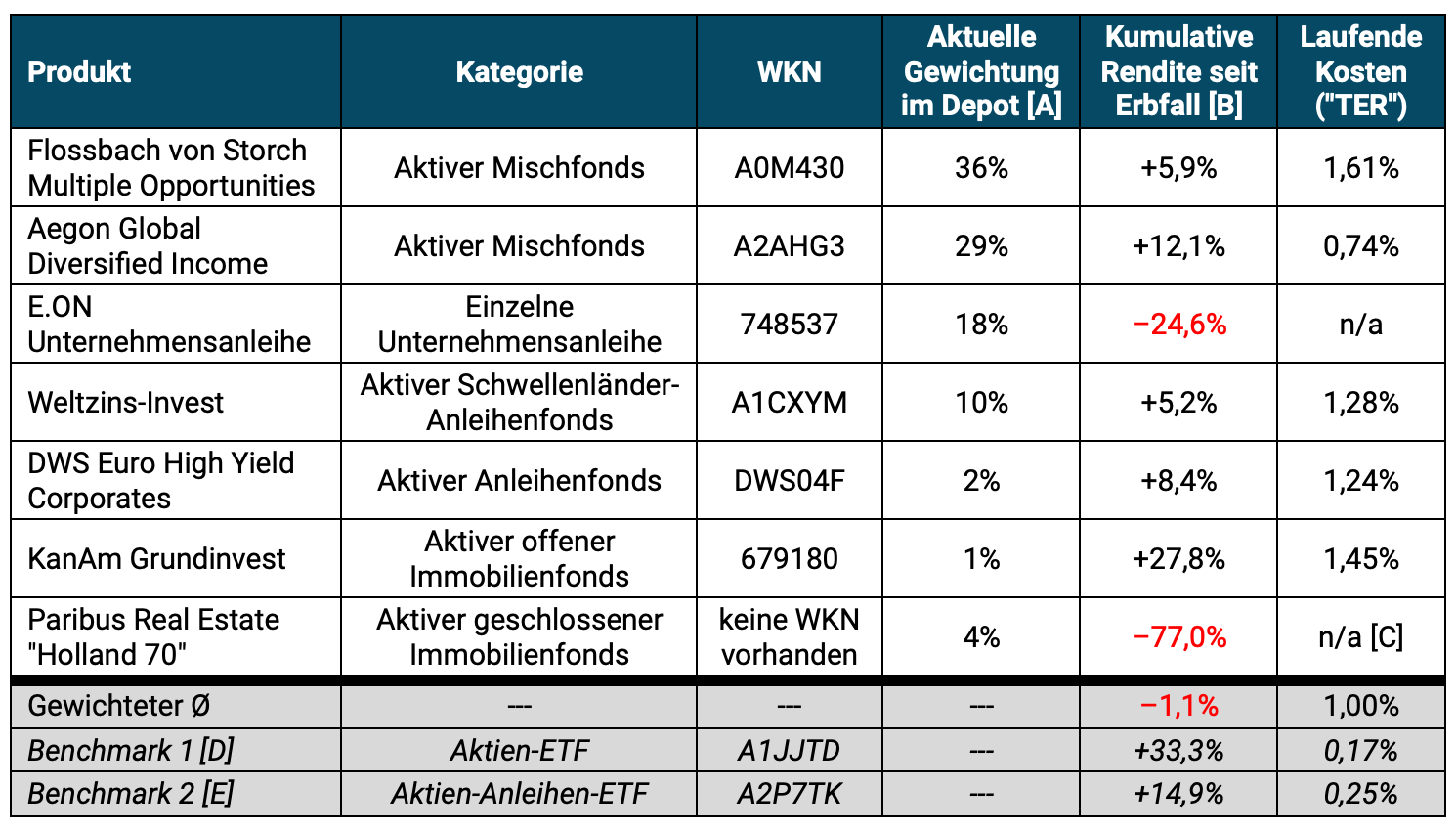

La tabella seguente riassume la struttura del deposito:

Tabella: deposito della cassa di risparmio di Britta al 21 luglio 2025

Dati di restituzione: comdirect.de /// Tutte le informazioni su resi e costi senza la tassa di mandato aggiuntiva separata (vedi testo in corso di seguito). /// Rendimenti comprensivi di eventuali distribuzioni (rendimenti totali) dal trasferimento di portafoglio l'8 settembre 2021 dopo l'eredità della nonna defunta fino al 21 luglio 2025 (~3,9 anni); ritorno solo sulla posizione “Holland 70” a causa della mancanza di disponibilità dei dati dal momento della sottoscrizione. /// [A] Attuale ponderazione del portafoglio complessivo al 21 luglio 2025 /// [B] Rendimento cumulativo dal trasferimento del portafoglio dopo l'eredità (8 settembre 2021) a oggi (21 luglio 2025) /// [C] Il fondo è in liquidazione, pertanto non sono disponibili informazioni sui costi correnti; In generale i costi di gestione dei fondi immobiliari chiusi sono superiori al 5% annuo. UN. del patrimonio investito. /// [D] Benchmark passivo 1 (azioni): SPDR MSCI All Country World Investable Market UCITS ETF /// [E] Benchmark passivo 2 (azioni e obbligazioni): Vanguard LifeStrategy 60% Equity UCITS ETF /// Tutte le informazioni al meglio delle nostre conoscenze, ma senza garanzia.

Questa panoramica suggerisce ciò che caratterizza molti depositi bancari gestiti: diversificazione sulla carta, complessità inspiegabile o mancanza di trasparenza e prodotti finanziari a prezzi elevati. Sembra che manchi una struttura ben ponderata e adattata alle circostanze specifiche, alle condizioni di vita e agli obiettivi di investimento del detentore del portafoglio.

Le singole posizioni più grandi e una breve valutazione del rendimento in sintesi:

- Flossbach von Storch molteplici opportunità: Un fondo misto fortemente azionario e gestito attivamente. Rendimento cumulativo del fondo nel periodo in esame (3,9 anni): 5,9% rispetto al rendimento di un benchmark ETF passivo con una simile allocazione azionaria, il Vanguard LifeStrategy 80% Equity UCITS ETF (WKN: A2P7TF) del 24,9%. Costi annuali correnti del fondo Flossbach: 1,61% contro 0,25% del benchmark.

- Reddito diversificato globale di Aegon: Anche questo è un fondo misto, ma leggermente meno pesante azionario rispetto al fondo Flossbach. Il rendimento cumulativo nel periodo in esame è stato del 12,1% rispetto al rendimento di un benchmark ETF passivo, il Vanguard LifeStrategy 60% Equity UCITS ETF (vedi tabella) del 14,9%. Costi annuali correnti del fondo Aegon: 0,74% contro 0,25% del benchmark.

- Investimenti sui tassi di interesse mondiali: Un fondo obbligazionario globale di media durata che investe in obbligazioni in valuta estera di paesi dei mercati emergenti. Rendimento cumulativo nel periodo in esame: 5,2% rispetto al rendimento di un benchmark ETF passivo, l'L&G Emerging Markets Government Bond (USD) 0-5 Year UCITS ETF (WKN: A2QFQ5) del 9,8%. Costi annuali correnti del fondo Weltzins: 1,28% contro 0,25% del benchmark.

- DWS Euro Corporate High Yield: Un fondo obbligazionario che investe in società dell'Eurozona con basso rating creditizio. Il rendimento cumulativo nel periodo in esame è stato dell'8,4% rispetto al rendimento di un benchmark ETF passivo, l'iShares EUR High Yield Corporate Bond UCITS ETF EUR (WKN: A2DUCZ) del 9,9%. Costi annuali correnti del fondo DWS: 1,24% contro 0,50% del benchmark.

- Obbligazione societaria E.ON: Essendo una posizione individuale con una quota di portafoglio relativamente elevata pari al 18%, questa obbligazione rappresenta uno strano elemento di rischio estraneo nel portafoglio. Il rendimento del -24,6% parla da solo. Solo gli dei sanno cosa dovrebbe fare questa obbligazione nel portafoglio di una vedova di 80 anni.

- KanAm Grundinvest: Un fondo immobiliare aperto che ha vacillato dopo le turbolenze della crisi finanziaria e della crisi dell'euro nel 2011. Da allora è in liquidazione. Sorprendentemente, nel periodo in esame il fondo ha ottenuto un rendimento cumulativo del 27,8%, nettamente migliore rispetto al suo omologo passivo, l'iShares European Property Yield ETF (WKN: A0HGV5), che nello stesso periodo ha perso il 18,7%. È difficile dire se si sia trattato di una ripresa temporanea o di una ripresa tardiva. Non è tuttavia chiaro il motivo per cui il fondo è stato incluso nel portafoglio con una ponderazione inferiore all'1%: questa mini posizione non aveva alcun senso strategico.

- Paribus Olanda 70: Un fondo immobiliare chiuso anch'esso in liquidazione da anni a causa di ingenti perdite. Non è possibile la restituzione delle azioni. Sul mercato secondario, il fondo viene scambiato con uno sconto del 77% rispetto all'ultimo valore azionario riportato. Mettere un prodotto finanziario così complesso e strutturalmente illiquido – un investimento aziendale – nel portafoglio di una vecchia signora sembra assolutamente negligente.

La sottoperformance relativa del portafoglio sarebbe di entità simile se non si considerassero gli ultimi 3,9 anni (il periodo a partire dal quale il portafoglio è stato trasferito alla figlia di Dagmar, Britta) come nella tabella, ma piuttosto il periodo più lungo di cinque anni. Non abbiamo fatto calcoli più indietro perché, a causa della mancanza di informazioni da parte della cassa di risparmio, non era chiaro se ci fossero stati cambiamenti significativi nel portafoglio nel periodo prima della morte di Dagmar.

Ciò che colpisce del portafoglio è che, ad eccezione delle obbligazioni societarie E.ON (che rappresentano una componente problematica del portafoglio per ragioni di rischio), si trattava tutti di prodotti ad alto costo. Non sono stati inseriti nel portafoglio perché si adattano a vicenda, ma perché apportano commissioni elevate alla banca depositaria. Il fatto che apparentemente non siano stati applicati né supplementi di emissione né scambi eccessivi è una magra consolazione, ma non cambia il problema di fondo: la selezione dei prodotti non è stata indipendente.

La soluzione ovvia sarebbe un sistema di compensazione completamente indipendente dalla selezione specifica dei prodotti e quindi libero da interessi di vendita e conflitti di interessi dannosi. In questo caso, la selezione del prodotto era solo metà della storia. Oltre all'onere dei costi interni dei fondi, c'era un altro livello di commissioni: la commissione di mandato della banca.

Le tasse

“Non ci sono costi” – ha detto il “consulente”, e voleva dire: “nessun costo oltre a quelli che non vi dico”

Oltre ai costi interni dei fondi – che in media ponderata ammontavano già a circa l'1% – il portafoglio di Dagmar ha aggiunto un secondo livello di commissioni: la commissione di mandato. Una commissione amministrativa che va direttamente alla banca per la presunta gestione continuativa del portafoglio. Secondo il listino prezzi, a seconda del volume del portafoglio, tra lo 0,7% e l'1,5% all'anno, oltre ai costi correnti (TER) dei fondi.

La nostra domanda al consulente della cassa di risparmio era semplicemente: “Quali costi correnti derivano dal mandato di deposito?”

La sua risposta è stata:

"Non ci sono spese di custodia e la metà delle spese di mandato vengono compensate con le tasse. Ad eccezione dello Storch Flossbach, tutte le posizioni vengono addebitate allo 0,7% (vedi anche l'elenco in PDF). Questa è una condizione speciale nell'ambito del sostegno all'intero gruppo familiare."

Sembra premuroso, quasi come un bonus fedeltà. Ma tra le righe manca qualcosa di fondamentale. La posizione più importante nel portafoglio, il Flossbach di Storch Multiple Opportunities, viene prezzata secondo il modello con una commissione di mandato dell'1,5% annuo - in aggiunta al già elevato TER del fondo dell'1,61%. Questo numero non appare nel testo dell'email, ma solo nel PDF allegato. Se non si apre l'allegato si ha l'impressione: "0,7% per tutto". Chiunque lo apra vedrà che più di un terzo del deposito viene addebitato il doppio di quanto dichiarato.

Il citato “credito d’imposta” significa semplicemente che la tariffa effettiva è inferiore di un quarto rispetto alla tariffa dichiarata dovuta al credito d’imposta. Tre quarti della commissione restano all'investitore.

Questa trasparenza selettiva non è casuale. È metodo. E segue uno schema familiare: prima semplificare, poi banalizzare, poi tacere.

Lo stesso vale per i premi di emissione, che il consulente bancario chiama affettuosamente “premio”, probabilmente perché suona meno negativo. Per diversi fondi al momento dell'acquisto sono state addebitate commissioni aggiuntive, che sono state poi completamente rimborsate. Sembra un accordo giusto - ed è così che è stato comunicato dal consulente:

"I supplementi di emissione sono stati interamente riaccreditati alla cliente, in modo che non abbia sostenuto alcun costo."

Sembra generoso. In realtà si tratta di un trucco retorico: si chiede una tariffa inutile ed elevata, per poi rinunciarvi nuovamente come servizio. Si potrebbe anche dire: fai lo sgambetto al cliente e poi lo aiuti a rialzarsi.

Il tutto è stato coronato dal seguente passaggio:

"Se poi si tiene conto del fatto che non viene addebitata alcuna commissione di custodia, che la metà delle commissioni di mandato pagate viene conteggiata come detrazione fiscale e che tutti i costi di transazione non vengono calcolati, con questo modello saremmo effettivamente in attivo. Quindi parliamo di nessuna commissione."

Una frase notevole. La banca addebita in media costi del prodotto intorno all'1%, più commissioni di mandato tra lo 0,7% e l'1,5% (a seconda del prodotto) - e poi afferma che il cliente "non paga alcuna commissione" ma che la banca aggiunge denaro.

Diventa particolarmente amaro quando ci si chiede quanto sia stato effettivamente pagato per tutte queste tasse. Il deposito non è stato adeguato per anni. Nessuna riallocazione. Nessun riequilibrio. Nessun controllo riconoscibile. Solo un rendimento significativamente inferiore a quello di un benchmark passivo, almeno durante il periodo in esame.

Il consigliere

La comunicazione come tattica di difesa e occultamento

I prodotti possono essere costosi. Le tariffe possono essere nascoste. Ma alla fine è il tono che decide se si ha a che fare con un fornitore di servizi o con un sistema che non tollera alcuna domanda. In questo caso quest'ultimo era chiaramente evidente.

Abbiamo chiesto gentilmente: sui costi correnti, sulla struttura del mandato, sul contesto della composizione del portafoglio. Le risposte non sono state di grande aiuto per valutare se la cassa di risparmio avesse raggiunto l'obiettivo legittimo del suo cliente: ottenere una combinazione rendimento-rischio almeno allo stesso livello di un benchmark ETF passivo su base buy-and-hold.

L'atteggiamento difensivo e provocatorio del consulente è diventato chiaro quando ha difeso la sua "non comunicazione" e la scarsa performance del portafoglio sottolineando che "si prendeva cura dei clienti da decenni". In realtà, soprattutto in questo caso, la durata del rapporto con il cliente non è ovviamente un criterio di qualità. Ciò divenne ancora più chiaro nella frase successiva, una sorta di giuramento sulla propria infallibilità:

“Da decenni è nostro obbligo nei confronti dell’intero gruppo familiare garantire la sicurezza degli investimenti, lo sviluppo di valore e una collaborazione basata sulla fiducia, e questo significa anche che tutti possono contare su di noi per garantire la migliore soluzione possibile, anche per quanto riguarda la consulenza e i relativi costi.”

Pieno di pathos, pieno di sicurezza di sé, ma vuoto di contenuto. Qual è “la migliore opzione possibile”? Chi decide cosa significa “affidabile”? E cosa resta della “performance” se il portafoglio ha ottenuto rendimenti scarsi?

In verità non si tratta di consigli, ma di sovranità interpretativa. La critica non trova risposta, ma piuttosto è inquadrata moralmente. E quando alla fine abbiamo chiesto cifre concrete, documenti e testo in chiaro, si è tentato di bloccare la conversazione:

"Spero che potremo finalmente rispondere a questo fastidioso argomento con questa email."

“Argomento dolente”: non è così che parliamo di trasparenza, ma piuttosto di disruption. È l'inquadramento che trasforma una domanda legittima in un problema. Il problema non sono le tasse, ma il fatto che qualcuno vuole conoscerle. E la parola “finale” non è una conclusione fattuale. È una copertura retorica.

A questo punto capisci finalmente che non è solo una questione di costi, ma di paura e controllo. Non sui numeri, ma sul potere sulla loro interpretazione. Non si tratta di servizio, ma di sovranità nell'interpretazione. E la questione è chi stabilisce le regole e chi deve accettarle tacitamente.

La soluzione

Uscire dalla costosa mancanza di trasparenza

Poiché né la comunicazione né la struttura del portafoglio o la performance erano corrette, abbiamo deciso insieme in famiglia di vendere tutte le posizioni e di porre fine a questa tragedia.

Abbiamo investito i proventi in un portafoglio semplice, diversificato a livello globale 60/40 di ETF azionari e obbligazionari. Nello specifico: per la parte azionaria abbiamo scelto l'L&G Gerd Kommer Multifactor Equity UCITS ETF (WKN: WELT0A), per la parte obbligazionaria abbiamo scelto l'iShares EUR Ultrashort Bond UCITS ETF (WKN: A3DJQJ) composto da obbligazioni societarie a breve termine con un elevato rating creditizio e senza rischio valutario.

Conclusione

L'indicibile deposito di Dagmar non è stato l'errore del suo consulente individuale, ma il risultato quasi inevitabile di un modello di business bancario con un sistema di remunerazione vecchio di decenni in cui i conflitti di interessi sono strutturalmente radicati. Finché banche e consulenti saranno controllati da commissioni sui prodotti, prodotti interni, obiettivi di margine e commissioni, il risultato per i loro clienti a lungo termine sarà molto probabilmente simile a quello di Dagmar’s Depot: costoso, non trasparente e con rendimenti scadenti.

Se vuoi evitare questo, hai due opzioni: investire in modalità fai-da-te senza un “consulente” o un gestore patrimoniale o scegliere un fornitore di servizi che eviti costantemente commissioni, prodotti interni, spese di vendita e entrate derivanti da inutili avanti e indietro sotto forma di trading. Tutto il resto sarebbero soluzioni fasulle.

Il caso di Dagmar sembra particolarmente amaro perché la banca era una cassa di risparmio. Un istituto finanziato con fondi pubblici. Sebbene le casse di risparmio non abbiano un mandato di welfare pubblico, per ovvi motivi è ancora meno probabile che vengano viste come una truffa ai propri clienti.