Da Alessandro Weis E Gerd Kommer

È possibile dimostrare la superiorità dell'investimento passivo, ovvero degli investimenti buy-and-hold con fondi indicizzati, rispetto all'investimento attivo tradizionale in diversi modi: un libro Scrive di “attivo contro passivo” pubblicando uno studio scientifico su aspetti dell'argomento [1] o – particolarmente divertente – scommettendo con investitori attivi. Il grande Warren Buffett fece quest’ultima cosa nel 2007, poco prima dell’inizio della crisi finanziaria. A quel tempo fece una scommessa con un certo Ted Seides. Seides era alla boutique finanziaria di New York Partner protetti consulente per gli investimenti impiegato. La scommessa era se un esperto come Seides fosse riuscito a selezionare un gruppo di hedge fund particolarmente buoni che, a lungo termine, avrebbero sovraperformato un semplice fondo indicizzato buy-and-hold, ampiamente diversificato e a basso costo. Buffett ha detto di no, l’esperto di hedge fund ha detto di sì.

Affinché le condizioni speciali di un solo anno non distorcessero il risultato, i due avversari hanno concordato un periodo di scommessa sufficientemente lungo, vale a dire dieci anni dal 1° gennaio 2008 al 31 dicembre 2017. Il perdente della scommessa avrebbe dovuto pagare al vincitore un milione di dollari. Il vincitore si è impegnato a donare il premio in denaro a un'organizzazione di beneficenza di sua scelta.

Buffett si è affidato al “Vanguard 500 Index Fund” (US-WKN: VFINX), un fondo indicizzato che replica l’indice azionario S&P 500, ovvero le 500 maggiori società quotate negli Stati Uniti. [2] Seides ha selezionato cinque fondi di hedge fund. [3] La media semplice di questi cinque fondi dovrebbe rappresentare il rendimento dell'hedge fund relativo alla scommessa, secondo i requisiti di scommessa.

Nel complesso, la scommessa è stata concepita in modo tale che (a) non prendesse in considerazione i rendimenti su un periodo di breve termine forse non rappresentativo; (b) la performance di un raro “hedge fund anomalo” positivo o negativo non dovrebbe essere il fattore determinante; e (c) non è stata utilizzata la “mera media” di tutti i circa 10.000 hedge fund in tutto il mondo, vale a dire un ampio indice di hedge fund. Piuttosto, gli hedge fund dovrebbero scommettere in un numero limitato nel futuro a lungo termine migliore Sono rappresentati gli hedge fund. Questi fondi dovrebbero essere selezionati da un professionista degli hedge fund. Nelle parole di Warren Buffett: "Questo assemblaggio [il fondo di hedge fund] era un equipaggio d'élite, carico di cervello, adrenalina e fiducia." (In tedesco: l'insieme di un'élite dotata di cervello, adrenalina (ovvero ambizione, energia) e fiducia in se stessi.) [4]

In definitiva, la situazione iniziale all’inizio della scommessa era paragonabile a quella di molti investitori istituzionali e privati in hedge fund prima che decidessero di investire nel presunto “segmento prezioso”: conoscono i migliori hedge fund del passato, utilizzano questi dati passati come criterio di selezione principale, ma non sanno come si comporterà la loro selezione in futuro. Poiché gli investitori avvertono questa incertezza, in genere non mettono tutte le uova nello stesso paniere, ma investono piuttosto in più fondi contemporaneamente.

In retrospettiva, il periodo di dieci anni coperto dalla scommessa è stato un ottovolante, la cui intensità sarà probabilmente raggiunta solo in una minoranza di tutti i decenni futuri. In dieci anni sono accaduti quanto segue: la più grave crisi economica e finanziaria globale degli ultimi 80 anni, il malessere dell’Eurozona che va avanti dal 2008 con livelli record di debito pubblico e delle famiglie private nella maggior parte dei paesi dell’UE, l’ormai dimenticato “flash crash” del 2010, il drammatico crollo dei prezzi del petrolio dal 2015 in poi, i rendimenti nominali negativi sui titoli di Stato per la prima volta dal 2016, una crisi dei rifugiati europei (non ancora completata), un’ulteriore intensificazione del fondamentalismo islamico, il voto sulla Brexit in Gran Bretagna (2016), l’elezione di Donald Trump a presidente degli Stati Uniti (2017), la guerra in Siria in Medio Oriente e il conflitto nordcoreano – solo per citare gli eventi più importanti. Gli eventi descritti sono stati naturalmente accompagnati da drammatici cali e guadagni dei prezzi, come ad esempio: B. una perdita massima del prezzo del mercato azionario globale del 57% in termini reali nel febbraio 2009 o un rally dei prezzi mozzafiato del +78% in termini reali nei 24 mesi successivi (tutti i dati in euro).

Quindi una cosa è chiara: questo periodo di dieci anni non è un dato favorevole. C’erano opportunità più che sufficienti per i “Re di Wall Street” di sovraperformare una semplice strategia buy-and-hold sotto forma di investimento in un fondo indice S&P 500. In altre parole: quando non allora, quando?

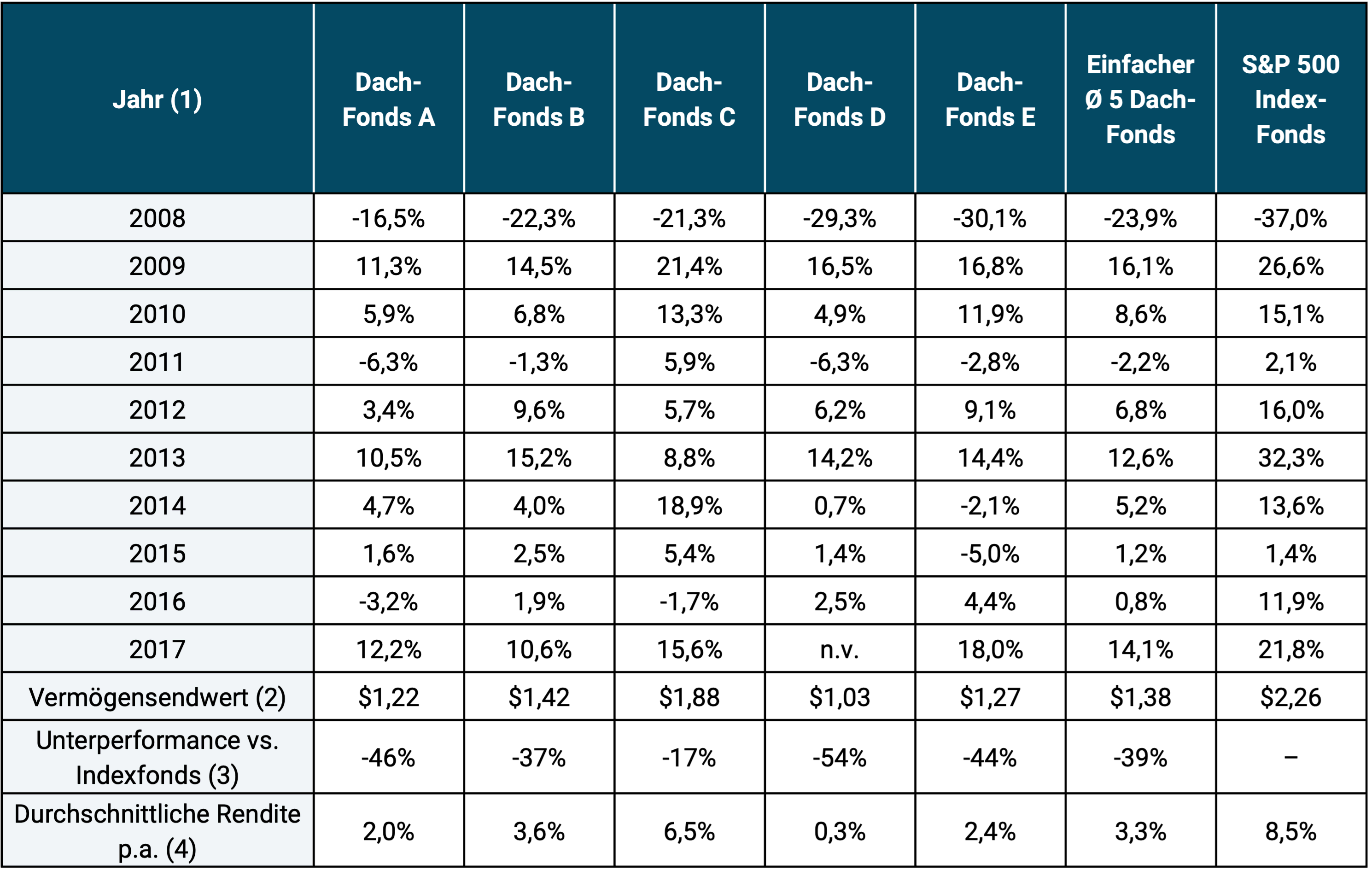

Ma diamo un'occhiata ai numeri grezzi nella tabella seguente. Sono così chiari e inequivocabili che commentarli è quasi superfluo.

Tabella: Rendimenti nominali del fondo di hedge fund e del fondo indicizzato nella scommessa decennale tra Warren Buffett e Ted Seides (in USD)

► Fonte: Berkshire Hathaway, Rapporto annuale 2017. ► Rendimenti al netto dei costi e al lordo delle imposte, nominali in dollari statunitensi. ► I nomi dei fondi di hedge fund non sono stati pubblicati in conformità con le condizioni ufficiali delle scommesse. ► (1) Dichiarazioni per tutti i singoli anni a partire dal 1° gennaio. fino al 31.12. ► (2) Valore finale di un dollaro inizialmente investito dopo 10 anni. ► (3) Valore patrimoniale finale relativo rispetto al fondo indicizzato Vanguard. ► (4) Rendimento geometrico annuo (tasso di crescita annuo composto).

Cosa puoi dire dei numeri nella tabella? Innanzitutto, il fallimento dei fondi d’élite è così evidente che anche noi, apertamente scettici dell’investimento attivo, siamo rimasti stupiti:

- Nell'arco di dieci anni nessuno dei cinque fondi di hedge fund è riuscito a battere l'indice dei fondi S&P 500. (Tuttavia per la scommessa è stata determinante solo la media dei cinque fondi).

- Il migliore dei cinque fondi di fondi ha sottoperformato l’S&P 500 del 17%, il peggiore di uno scioccante 54%.

- Un dollaro inizialmente investito è diventato $ 2,26 nel fondo indicizzato Vanguard. In media, questo dollaro è cresciuto solo poco più della metà (1,38 dollari) tra i cinque hedge fund.

Negli ultimi anni, tuttavia, gli hedge fund non si sono rivelati solo una brutta telenovela nella scommessa Buffet-Seides. L’intero settore globale degli hedge fund (misurato dall’indice HFRX Hedge Fund) ha sottoperformato il mercato azionario globale (indice MSCI-ACWI) in 14 su 15 anni solari a partire dal 2003. La sottoperformance cumulativa del settore degli hedge fund in questi 15 anni è così drammatica che ci si potrebbe davvero sentire dispiaciuti per i “produttori di pioggia” se non fosse per i fantastici stipendi con cui vengono pagati per questa sottoperformance. Altrimenti questo genere di cose è disponibile solo presso Deutsche Bank.

Ted Seides, il compagno di scommesse di Buffet, alla fine si è rivelato un pessimo perdente. Alla fine del 2017 (poco prima della già prevedibile sconfitta) ha sottolineato in un’intervista che nel 2007/2008, cioè nei primi 14 mesi della scommessa, l’S&P 500 aveva subito una perdita cumulativa di circa il 50%, mentre il suo portafoglio di hedge fund era sceso solo della metà, attorno al -25%. Secondo la sua argomentazione, molti investitori dell’S&P 500 hanno “abbandonato” nel 2008 e non hanno partecipato alla successiva ripresa del mercato, mentre gli investitori in hedge fund erano molto più propensi a “rimanere sintonizzati”.

È un peccato che questa affermazione in primo luogo non abbia nulla a che fare con le condizioni delle scommesse e in secondo luogo Seides non abbia potuto dimostrarla per lo specifico fondo indicizzato Vanguard. Tuttavia, l’obiezione di Seides dovrebbe darci qualcosa su cui riflettere: solo coloro che effettivamente investono costantemente nel mercato e sono disposti a sopportare questa volatilità probabilmente trarranno vantaggio dai rendimenti a lungo termine molto volatili ma elevati del mercato azionario. “Uscire” di tanto in tanto porta in gran parte a rendimenti inferiori a lungo termine. In effetti dovrebbe essere chiaro. I rendimenti sono premi di rischio. Se non vuoi correre alcun rischio, non puoi avere alcun ritorno, se non attraverso la fortuna, e questa fortuna è rispecchiata da altrettanta sfortuna.

Un’altra intuizione, sebbene non nuova, che deriva indirettamente dalla scommessa: i costi aggiuntivi degli investimenti svolgono un ruolo centrale nel successo degli investimenti a lungo termine. Questi costi aggiuntivi sono stati probabilmente venti volte superiori per gli hedge fund rispetto al fondo indicizzato Vanguard. La fascia di costo abituale per gli hedge fund è pari al 2% di commissioni di gestione più commissioni di performance. Quest'ultimo ha un impatto annuo a lungo termine di circa un altro punto percentuale, a condizione che il fondo raggiunga un rendimento medio o elevato (cosa che ovviamente non è avvenuta per il fondo di hedge fund selezionato da Seides nella maggior parte degli anni).

La quota, parcheggiata come garanzia in titoli di stato americani durante la scommessa, era già stata concordata tra le parti nel novembre 2012 in azioni della holding di investimento di Warren Buffett Berkshire Hathaway convertito per massimizzare l'importo che dovrebbe essere donato in beneficenza quando la scommessa matura. All’inizio del 2018, 2,2 milioni di dollari sono andati alla Girls Incorporated di Omaha, un’organizzazione di beneficenza che sostiene le ragazze svantaggiate nello stato americano del Nebraska.

Conclusione

La scommessa tra Warren Buffett e Ted Seides ha dimostrato ancora una volta che gli investimenti convenzionali, cioè “attivi”, portano solitamente a scarsi risultati di investimento; anche se assumi il “meglio del meglio” per questo. Per questo motivo, Warren Buffet – forse l’investitore attivo di maggior successo degli ultimi sessant’anni – ha stabilito nel suo testamento che la parte del suo patrimonio che va a sua moglie dovrebbe essere investita quasi interamente nel Vanguard 500 Index Fund. Naturalmente, l’astuto Buffett sapeva che avrebbe vinto la scommessa, perché alla fine si è limitato a replicare ciò che la scienza aveva già dimostrato più volte: su un periodo di tempo sufficientemente lungo, tra il 70% e il 100% di tutti gli investitori attivi sottoperformano un benchmark passivo scelto correttamente e la piccola minoranza di “vincitori” attivi non può essere prevista in modo affidabile.

Note finali

[1] Probabilmente ne sono stati pubblicati più di 2.000 a partire dal 1960 circa. La stragrande maggioranza di questi studi afferma: (a) Nel complesso, l’investimento attivo – nelle sue innumerevoli varianti – ha prodotto “alfa negativo” in passato (ovvero ha portato collettivamente a danni per gli investitori). (b) Mancano prove convincenti del perché le cose dovrebbero essere diverse in futuro.

[2] Si tratta inoltre del primo fondo indicizzato al mondo per investitori privati. È stato rilasciato negli Stati Uniti il 31 agosto 1976. Nel marzo 2018 il suo volume di investimenti ammontava a un gigantesco 410 miliardi di dollari, quasi quanto tutti i 300 fondi della più grande società di fondi tedesca DWS messi insieme.

[3] Un fondo di fondi è un fondo che investe in fondi anziché in singoli titoli. L’idea di fondo è che il gestore del fondo di fondi sia in grado di selezionare nel tempo i migliori “singoli gestori di fondi”. Il fondo di fondi (convenzionale) più noto in Germania è il Sauren Financial Group.

[4] Il testo esatto della scommessa si trova nel rapporto annuale della Berkshire Hathaway (la holding di investimento di Buffett) (per il link vedi “Letteratura” di seguito).

letteratura

Berkshire Hathaway Inc.: “Relazione annuale (2017)”; Riferimento Internet: Qui (ultimo accesso il 23 marzo 2018)