Da Gerd Kommer E Jonas Schweizer

Questo post è stato aggiornato a novembre 2024.

La stragrande maggioranza dei nostri lettori ora sa che il buy-and-hold (“B&H”) aiuta a mantenere bassi i costi aggiuntivi di un portafoglio sul mercato dei capitali. I bassi costi aggiuntivi si traducono a loro volta, a parità di altre condizioni, in un patrimonio finale notevolmente più elevato.

Tuttavia, sono troppo pochi gli investitori privati che lo sanno Vantaggio fiscale da B&H, il che, oltre ai bassi costi correnti, si traduce in un significativo miglioramento dei rendimenti netti e delle attività finali.

Sei già convinto del buy-and-hold, ma non hai né il tempo né la voglia di implementarlo? Abbiamo la soluzione ETF 1 di Gerd Kommer: l'ETF UCITS L&G Gerd Kommer Multifactor Equity. Scopri di più >

La maggior parte di noi sa che è economicamente vantaggioso posticipare in futuro il pagamento di una determinata imposta, se consentito dalla legge. Ciò è spesso giustificato dalla necessità di impedire il deflusso di “liquidità fiscale”. Tuttavia, questa spiegazione, avanzata anche dai consulenti fiscali, è, nella migliore delle ipotesi, corretta per metà. È vero solo a metà, perché esagera un aspetto per lo più poco importante - il rinvio di un deflusso di liquidità che prima o poi avrà comunque luogo - nella spiegazione principale. La principale spiegazione del vantaggio economico derivante dal differimento del pagamento delle imposte nel futuro è l’effetto fiscale che esso crea Effetto del valore attuale. Di seguito spiegheremo cosa c'è dietro.

Come è noto, le plusvalenze sulle azioni vengono tassate solo nel momento in cui vengono realizzate, cioè al momento della vendita. In gergo tecnico si parla di “tassazione successiva delle plusvalenze”. Va distinta dalla tassazione continua e “immediata” dei dividendi. I dividendi vengono sempre tassati immediatamente o annualmente. Ciò vale sia per i dividendi delle singole azioni che per i fondi azionari. (Nel caso dei fondi di investimento, compresi gli ETF, la distinzione tra fondi a distribuzione o ad accumulazione è in linea di principio irrilevante, sebbene - parola chiave "metodo forfettario anticipato" per l'accumulo di fondi - ci siano piccole differenze nel livello effettivo di tassazione.)

Il modo più semplice per comprendere l'effetto del valore attuale delle tasse in B&H è spiegarlo con numeri concreti. Partiamo dal presupposto che un'azione. Il rendimento da dividendi del 2,5% qui ipotizzato corrisponde quasi esattamente al valore medio dell'indice MSCI World negli ultimi 25 anni.

Come vedremo tra poco, è il caso di efficace L'aliquota fiscale e quindi il rendimento effettivo al netto delle imposte fa un'enorme differenza se il rendimento del prezzo del 7% viene tassato alla fine di ogni anno solare - come con un tipico investitore attivo - o solo dopo, ad esempio, 30 anni quando l'azione o la quota ETF viene venduta - come con un investitore disciplinato della B&H.

Per un tipico investitore attivo, le plusvalenze vengono tassate annualmente (“immediatamente”) perché detiene la maggior parte dei suoi titoli per meno di dodici mesi o almeno non molto più di dodici mesi, cioè realizza profitti più o meno continuativamente.

Al contrario, per un investitore disciplinato della B&H, la tassazione, il trasferimento effettivo della “passività fiscale differita” sostenuta con ogni euro di plusvalenza, avviene forse solo dopo 20 o 30 anni o anche più tardi, quando l’investimento viene venduto perché l’investitore o i suoi eredi vogliono consumare i proventi o utilizzarli per altri scopi.

Ora il nodo finanziario: a causa della successiva tassazione delle plusvalenze nel caso della B&H, che non è annuale, l'investitore può pagare solo l'importo delle tasse che deve pagare in un dato anno non deve pagare, continua poi a investire, in modo che questa somma continui a lavorare per lui e quindi a produrre reddito. Ciò non sarebbe avvenuto con la tassazione annuale immediata, anche se anche in questo caso lo (stesso) importo fiscale deve essere trasferito allo Stato proprio alla fine del periodo di osservazione. Questo dettaglio spesso trascurato crea il vantaggio fiscale sul valore in contanti. (Una spiegazione generale del metodo del valore attuale economico è disponibile alla fine di questo post del blog per i lettori che sono nuovi e desiderano comprendere la questione in dettaglio.)

Un esempio di calcolo: supponiamo che Lena e Carla abbiano un portafoglio azionario del valore di 10.000 euro. Entrambi ottengono un rendimento del prezzo del 10% nell’anno 1 e un altro rendimento del prezzo del 10% nell’anno 2 (non siamo interessati al rendimento da dividendi qui). Lena è un investitore “attivo” orientato alla speculazione che di solito detiene un titolo solo per pochi mesi, mentre Carla è una coerente sostenitrice del buy-and-hold il cui “periodo di detenzione preferito” corrisponde a quello di Warren Buffet: “per sempre”.

Come accennato, nel primo anno Lena e Carla hanno entrambe ottenuto un aumento dei prezzi del 10%, ovvero di 1.000 euro. Lena, la “commerciante”, ne versa il 26,4% (264 euro) allo Stato nel primo anno sotto forma di imposta sulle plusvalenze + contributi (tutti gli importi sono arrotondati all'intero euro). Le restano 736 euro del suo utile prima delle imposte, che può utilizzare per passare al secondo anno di investimento.

Carla non paga tasse perché non ha realizzato alcun profitto. Carla entra nel 2° anno con l'intero profitto (non tassato) di 1.000 euro.

Nell’anno 2, Lena guadagna solo il 10% × 736 euro = 74 euro con l’utile già tassato dell’anno 1, mentre Carla guadagna il 10% × 1.000 euro = 100 euro. Nel secondo anno Carla ha guadagnato 26 euro (la differenza tra 100 euro e 74 euro), che alla fine ha guadagnato Lena non ha e non avrà mai. Inoltre i suddetti 264 euro (1.000 euro meno 736 euro) rimangono nel portafoglio di Carla e possono continuare a produrre buoni rendimenti anche nel terzo anno e in quelli successivi.

Se ripetiamo questo gioco per 30 anni e teniamo conto anche dell’effetto dell’interesse composto (che è stato omesso nella descrizione sopra dell’anno 1 e dell’anno 2 per ragioni di semplicità), allora la differenza inizialmente modesta tra Lena e Carla si traduce infine in un sorprendente vantaggio in termini di ricchezza finale per Carla.

Warren Buffett definisce la tassazione a valle degli aumenti di prezzo nel buy-and-hold un “prestito senza interessi da parte del governo” ed economicamente è esattamente questo. L'investitore della Bosnia-Erzegovina riceve quasi ogni anno nuovi prestiti senza interessi dal governo, ciascuno per l'importo del pagamento differito dei suoi debiti fiscali contratti negli anni precedenti e rinviati al futuro. Dovrà ripagare questi prestiti solo quando i beni saranno venduti tra molti anni, ma nel frattempo può investire questi prestiti e lasciarli lavorare per lui.

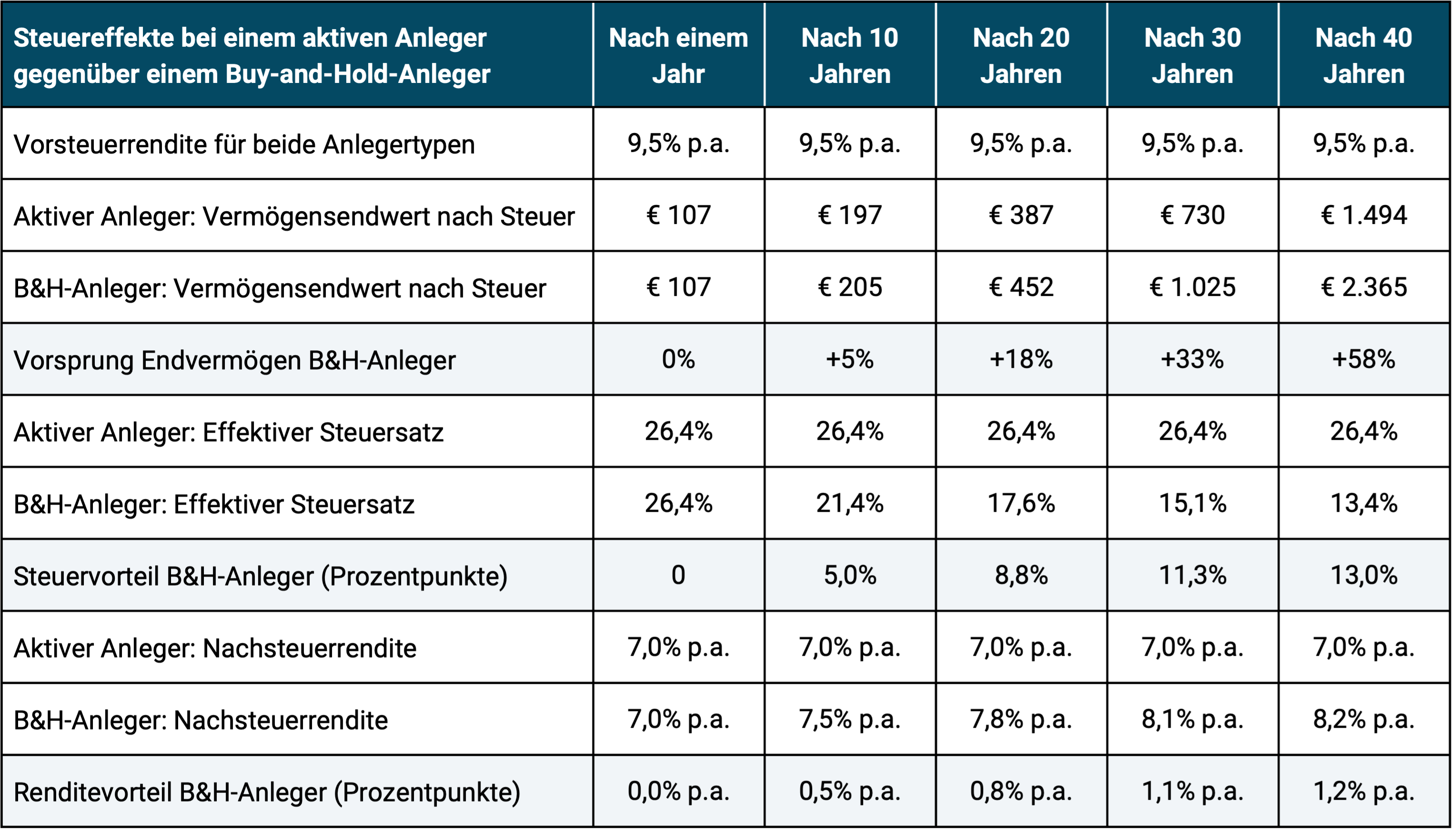

La tabella seguente quantifica il vantaggio fiscale sul valore attuale delle azioni ai sensi dell'imposta tedesca sulle plusvalenze per periodi diversi fino a 40 anni. Come descritto all'inizio, un rendimento totale del 9,5% p.a. si presuppone un rendimento del prezzo del 7% e un rendimento del dividendo del 2,5%. L'aliquota fiscale “statutaria” (legale) è del 26,375% (arrotondata al 26,4%) e risulta dal 25% di imposta sulle plusvalenze + 5,5% di supplemento di solidarietà su questo 25%. L'aliquota fiscale legale è compensata dall'aliquota fiscale effettiva e questa diminuisce per gli investitori in B&H con ogni anno di acquisto e mantenimento aggiuntivo. Per gli investitori attivi le aliquote fiscali legali ed effettive sono identiche.

Tabella: vantaggio fiscale sul valore attuale per gli investimenti azionari tramite buy-and-hold – Ipotizzando un investimento iniziale una tantum di 100 euro (tutti i numeri arrotondati)

L'esempio di calcolo nella tabella mostra che con l'attuale ritenuta alla fonte, un investitore della BiH riceve un rendimento netto medio su un periodo di 30 anni che è di 1,1 punti percentuali all'anno (8,1% annuo invece di 7,0% annuo) superiore al rendimento netto di un investitore che non ha questo vantaggio fiscale sul valore attuale perché acquista e vende i suoi titoli più o meno ogni anno. Ciò ha un enorme impatto sul valore finale delle attività a causa dell’effetto dell’interesse composto. Per l'investitore della B&H è più alto del 33% dopo 30 anni e del 58% dopo 40 anni.

La tabella non tiene nemmeno conto dei risparmi ottenuti dalla B&H, che derivano dai minori costi di transazione per l'acquisto e la vendita, poiché qui ci occupiamo solo degli effetti fiscali.

Cos’altro c’è da sapere sull’effetto fiscale sul valore attuale del buy-and-hold?

Questo vantaggio fiscale è tanto maggiore quanto più alta è l’aliquota fiscale sottostante. Se l’imposta preventiva tedesca venisse sostituita – come sostengono alcuni partiti rappresentati nel Bundestag – con la normale aliquota dell’imposta sul reddito (progressiva), che è più elevata per la maggior parte degli investitori, il vantaggio relativo della Bosnia-Erzegovina per la maggior parte degli investitori aumenterebbe ulteriormente. Un esempio numerico: con un periodo di osservazione di 30 anni e un'aliquota fiscale del 35% (invece del 26,4%), il vantaggio patrimoniale finale dell'investitore in B&H aumenta dal precedente 28% al 36% e il vantaggio di rendimento netto annuo aumenta da 0,8 punti percentuali a 1,1 punti percentuali.

Anche il beneficio fiscale della B&H aumenta con il livello del rendimento di rivalutazione nominale sottostante. Ad esempio, se l’inflazione dovesse aumentare in modo significativo nel lungo termine e quindi i rendimenti nominali delle azioni aumentassero parallelamente nel lungo termine (questo è il contesto economico abituale), anche il vantaggio fiscale della Bosnia-Erzegovina sarebbe maggiore.

Il riequilibrio periodico, che ha senso anche per un investitore della Bosnia-Erzegovina e che noi sosteniamo, riduce leggermente l'entità del vantaggio fiscale sul valore attuale. [1] Questo effetto non è stato preso in considerazione nel nostro calcolo. Fortunatamente, questa restrizione non si applica al cosiddetto ribilanciamento basato sui flussi di cassa, ovvero l’utilizzo dei flussi di cassa già introdotti nel portafoglio (fase di creazione degli asset) o fuori dal portafoglio (fase di utilizzo degli asset) a fini di ribilanciamento.

Risparmiare sulle tasse con B&H è facile e funziona in modo affidabile al 100%. Non è una scappatoia fiscale e non hai bisogno di un consulente fiscale. Questo vantaggio fiscale esiste in ogni paese in cui le plusvalenze sono tassate. Non è quindi specificamente correlato alla ritenuta alla fonte tedesca (imposta sulle plusvalenze). Questo vantaggio fiscale non è minacciato dai piani fiscali attualmente conosciuti dei partiti del Bundestag, che puntano ad un aumento delle tasse, ma potrebbe addirittura aumentare.

Conclusione

Il buy-and-hold presenta tre principali vantaggi in termini di rendimento, ma solo uno di essi, il risparmio sui costi di transazione (acquisto/vendita), è veramente ampiamente conosciuto. Tuttavia solo pochi investitori privati sono consapevoli dell’importante vantaggio economico derivante dall’effetto del valore in contanti delle tasse. (Discuteremo del terzo vantaggio principale di B&H, ovvero l’evitare effetti temporali dannosi derivanti dalla “caccia alle prestazioni”, in un articolo separato nei prossimi mesi.)

Perché si sente parlare così poco del vantaggio fiscale della B&H da parte del settore finanziario e dei media finanziari?

Le banche e i gestori patrimoniali non bancari di solito rimangono in silenzio su questo argomento perché l’utilizzo di questa strategia di risparmio fiscale da parte dei loro clienti è dannoso per i loro profitti. Il settore finanziario guadagna molto di più dall’azione avanti e indietro, dall’entrare e uscire dalle patate. Inoltre, le loro favole sull’investimento attivo come modo per ottenere rendimenti elevati o come strumento per la protezione dal rischio non si adattano alla B&H. Sappiamo che si tratta solo di favole provenienti da ricerche sui mercati finanziari, che hanno dimostrato in studi che non possono più essere conteggiati il rendimento statistico inferiore degli investimenti attivi.

Per la maggior parte dei giornalisti finanziari e dei finfluencer, il tema dei benefici fiscali in termini di valore in denaro è troppo complicato, troppo poco attraente e quindi non vale la pena parlarne.

Note finali

[1] Il ribilanciamento è il ritorno puramente meccanico di un portafoglio passivo alla sua asset allocation originaria, alla sua divisione percentuale in classi di attività. Questa riduzione è necessaria nel caso in cui si siano verificati cambiamenti nella sua struttura nel tempo perché le singole componenti del portafoglio hanno avuto rendimenti diversi.

Il metodo del valore attuale: una breve introduzione Il valore attuale (chiamato anche valore attuale) è un concetto economico fondamentale. È il valore “in denaro di oggi” di un pagamento o di un flusso di pagamenti che verrà ricevuto solo in futuro. Il valore del denaro di oggi viene calcolato "attualizzando" o "scontando" i pagamenti futuri al presente. Un esempio. Un pagamento di 105 euro in un anno ha oggi un valore attuale (BW) di 100 euro con un tasso di sconto del 5%, perché se investite oggi 100 euro con un rendimento annuo del 5% per un anno, otterrete un totale di 105 euro. Pertanto entrambi i valori – 100 euro adesso o 105 euro tra dodici mesi – a questo tasso di sconto o a questo rendimento – hanno lo stesso valore attuale. I valori in contanti possono essere utilizzati per confrontare pagamenti che avvengono in momenti diversi. La formula per calcolare il pagamento futuro una tantum Z è simile alla seguente: BW = Z ÷ (1 + r)N, dove r è il tasso di sconto in percentuale e N è il numero di periodi, qui 1. La formula per una serie di pagamenti futuri è simile, ma più complicata. Il tasso di sconto appropriato dipende da quanto è certo o probabile il pagamento futuro. Se è decisamente sicuro (“privo di rischio”), allora il tasso di interesse per i titoli di stato privi di rischio della durata corrispondente è appropriato; se è meno sicuro, allora è necessario un tasso di interesse più elevato, che si traduce in un valore attuale inferiore. Utilizzando un programma di fogli di calcolo come Microsoft Excel, è possibile calcolare i valori attuali anche di flussi di cassa complessi che si estendono a lungo nel futuro. In Internet si trovano numerosi calcolatori di finanziamento con i quali è possibile effettuare calcoli semplici e complessi del valore attuale, ad es. B. www.zinsen-berechner.de. |